Pagharap ng mga mining company sa pagliit ng kita: Marathon nagbebenta ng coins para mabuhay, may paparating na malawakang pagbebenta sa industriya

Ayon sa isang malawakang ginagamit na datos, mula noong Oktubre 9, humigit-kumulang 51,000 bitcoin ang nailipat mula sa mga wallet ng minero papunta sa Binance.

Orihinal na may-akda: Gino Matos

Pagsasalin: Luffy, Foresight News

Sa ikatlong quarter financial report ng Marathon, nakatago ang isang malinaw na pagbabago ng polisiya. Inanunsyo ng kumpanya na mula ngayon ay magbebenta sila ng bahagi ng bagong mina na bitcoin upang suportahan ang pangangailangan sa operasyon ng pondo.

Naganap ang pagbabagong ito noong Setyembre 30, kung saan ang MARA ay may hawak na humigit-kumulang 52,850 bitcoin, at ang gastos sa kuryente ng sariling minahan ay nasa $0.04 kada kilowatt-hour. Dahil sa pagtaas ng difficulty ng bitcoin network, ang energy cost kada bitcoin na nakuha sa ikatlong quarter ay humigit-kumulang $39,235.

Sa quarter na ito, ang transaction fee ng bitcoin ay bumubuo lamang ng 0.9% ng kita mula sa mining, na nagpapakita ng mabagal na paglago ng fees. Simula ngayong taon, malaki ang gastos ng Marathon: humigit-kumulang $243 milyon para sa pagbili ng property at kagamitan, $216 milyon bilang advance payment sa mga supplier, at $36 milyon para sa acquisition ng wind power assets. Ang mga gastusing ito ay sinakop ng $1.6 bilyon na financing at sariling pondo.

Ngayon, ang aktwal na capital expenditure at liquidity demand ay kasabay ng mababang economic efficiency ng hash rate. Ang timing ng pagbabagong ito ay napakahalaga: ang pressure sa buong mining industry ay patuloy na tumataas, at maaaring sumali ang mga minero sa selling wave na dulot ng ETF redemption.

Iba-iba ang epekto sa bawat mining company, ngunit ang malinaw na paglipat ng Marathon mula sa “pure hoarding” patungo sa “strategic monetization” ay nagbibigay ng template para sa industriya: kapag nagtagpo ang squeezed profit margin at mataas na capital commitment, maaaring ito ang paraan ng mga mining company para tumugon.

Pag-compress ng Profit Margin, Mining Company Bilang Aktibong Nagbebenta

Noong Nobyembre, humigpit ang kakayahang kumita ng industriya. Bumagsak ang hash price sa pinakamababang antas sa loob ng ilang buwan, humigit-kumulang $43.1 kada 10 trilyong hash, dahil sa pagbaba ng presyo ng bitcoin, patuloy na mababang transaction fees, at patuloy na pagtaas ng hash rate.

Ito ay tipikal na pattern ng profit margin compression. Bumaba ang kita kada unit ng hash rate, habang tumataas ang hash rate, ngunit nananatiling pareho ang mga fixed cost tulad ng kuryente at pagbabayad ng utang.

Para sa mga mining company na hindi nakakakuha ng murang kuryente o panlabas na financing, ang pinakamadaling opsyon ay ibenta ang bitcoin, sa halip na maghintay ng pagtaas ng presyo.

Ang susi sa pagpapasya ay ang balanse ng cash reserve at operating cost. Kapag ang appreciation ng bitcoin ay mas mabilis kaysa sa “pagbebenta ng bitcoin para bayaran ang capital expenditure o utang,” mas mainam ang mag-hoard.

Ngunit kapag ang hash price ay mas mababa kaysa sa “cash cost + capital demand,” ang pag-hoard ay nagiging isang sugal—umaasa na tataas ang presyo bago maubos ang liquidity. Ang pagbabago ng polisiya ng Marathon ay nagpapakita na, sa kasalukuyang profit margin, hindi na kapaki-pakinabang ang sugal na ito.

Ang potensyal na panganib: kung mas maraming mining company ang susunod sa parehong lohika at magbebenta ng bitcoin para matupad ang mga commitment, mas lalaki ang supply na papasok sa exchange at tataas ang selling pressure sa market.

Diversification ng Mining Company Landscape

Kumusta naman ang ibang bitcoin mining company?

Ang Riot Platforms ay nagtala ng record revenue na $180.2 milyon sa ikatlong quarter, malakas ang kakayahang kumita, at kasalukuyang nagsisimula ng 112MW na bagong data center project. Isa itong capital-intensive na proyekto, ngunit dahil sa flexible options sa balance sheet, maaaring bawasan ng kumpanya ang pressure na magbenta ng bitcoin.

Ipinakita ng CleanSpark sa disclosure ng unang fiscal quarter na ang marginal cost kada bitcoin ay humigit-kumulang $35,000. Noong Oktubre, nagbenta ang kumpanya ng humigit-kumulang 590 bitcoin, kumita ng humigit-kumulang $64.9 milyon, at pinalaki ang hoard sa humigit-kumulang 13,033 bitcoin—isang “aktibong pamamahala ng pondo,” hindi mass selling.

Ang Hut 8 ay nagtala ng revenue na humigit-kumulang $83.5 milyon sa ikatlong quarter, positibo ang net profit, at binanggit na ang mga mining company sa industriya ay nahaharap sa komplikadong pressure.

Ipinapakita ng diversification na ito ang pagkakaiba ng mga mining company sa “electricity cost, financing channels, at capital allocation philosophy.” Ang mga may electricity cost na mas mababa sa $0.04 kada kWh at may sapat na equity o debt financing ay kayang harapin ang profit margin compression nang hindi kailangang magbenta ng bitcoin.

Samantalang ang mga nagbabayad ng market price sa kuryente, o may malalaking short-term capital expenditure, ay may ibang konsiderasyon. Ang paglipat sa artificial intelligence ay may dalawang epekto sa future selling pressure: sa isang banda, ang mga long-term computing contract (tulad ng 5-taon $9.7 bilyon na kontrata ng IREN sa Microsoft, na may 20% advance payment, at $5.8 bilyon na equipment contract sa Dell) ay maaaring lumikha ng non-bitcoin revenue stream at mabawasan ang dependence sa selling; ngunit sa kabilang banda, nangangailangan ang mga kontratang ito ng malaking short-term capital expenditure at working capital, kaya sa panahong ito, ang pagbebenta ng hoarded bitcoin ay nananatiling flexible na paraan ng pag-adjust ng pondo.

Pinatutunayan ng Data ng Fund Flow ang Panganib

Ipinapakita ng CryptoQuant data na mula kalagitnaan ng Oktubre hanggang unang bahagi ng Nobyembre, tumaas ang aktibidad ng mining company sa paglipat ng pondo sa exchanges.

Isang malawak na ginagamit na data ang nagpapakita na mula Oktubre 9, humigit-kumulang 51,000 bitcoin ang nailipat mula mining company wallets papuntang Binance. Bagaman hindi nito pinapatunayan na agad naibenta ang bitcoin, nadagdagan nito ang short-term supply pressure, at kung isasama ang fund flow ng ETF, hindi maliit ang scale nito.

Ipinapakita ng pinakabagong lingguhang ulat ng CoinShares na ang net outflow mula sa cryptocurrency exchange traded products (ETP) ay humigit-kumulang $360 milyon, kung saan ang bitcoin products ay may net outflow na humigit-kumulang $946 milyon, habang ang mga Solana-related products ay may malakas na inflow.

Kung ibabase sa bitcoin price na $104,000, ang $946 milyon na net outflow ay katumbas ng mahigit 9,000 bitcoin, halos katumbas ng tatlong araw na mining output ng mga mining company pagkatapos ng halving. Kung sa isang linggo ay magpapalakas ng selling ang mga listed mining company, lalakas ang market selling pressure.

Ang direktang epekto: ang pagbebenta ng mining company at ETF redemption pressure ay nagsasama. Ang outflow ng ETF funds ay nagpapababa ng market demand, habang ang paglipat ng mining company ng bitcoin sa exchanges ay nagpapataas ng market supply.

Kapag sabay na gumalaw ang dalawa, ang net effect ay liquidity tightening, na maaaring magpabilis ng pagbaba ng presyo; at ang pagbaba ng presyo ay lalo pang magko-compress ng profit margin ng mining company, magdudulot ng mas maraming selling, at lilikha ng vicious cycle.

Susi sa Pagputol ng Vicious Cycle

Ang structural limitation ay hindi maaaring magbenta ang mga minero ng bitcoin na hindi nila namina, at may limitasyon din ang daily issuance pagkatapos ng halving.

Ayon sa kasalukuyang network hash rate, ang kabuuang daily output ng mining company ay humigit-kumulang 450 bitcoin. Kahit 100% ng mining company ay magbenta (na hindi naman mangyayari), may hangganan pa rin ang absolute fund flow.

Ang core risk ay “concentrated selling”: kung magpasya ang malalaking hoarding mining company na bawasan ang inventory bitcoin (hindi lang ang bagong mina), tataas nang malaki ang market supply pressure.

Ang 52,850 bitcoin ng Marathon, 13,033 bitcoin ng CleanSpark, at ang hoard ng Riot, Hut 8, at iba pang mining company ay kumakatawan sa ilang buwang naipong mining output. Sa teorya, kung kailangan ng liquidity o strategic transformation, maaaring ibenta ang mga bitcoin na ito sa exchanges.

Ang ikalawang mahalagang salik ay ang “bilis ng pagbangon.” Kung tumaas ang hash price at ang bahagi ng transaction fee, maaaring mabilis na gumanda ang economic efficiency ng mining company.

Ang mga mining company na makakalampas sa profit margin compression period ay makikinabang, habang ang mga magbebenta ng bitcoin sa panahon ng mababang margin ay malulugi. Ang asymmetry na ito ay nagtutulak sa mga mining company na iwasan ang passive selling hangga’t kaya ng kanilang balance sheet ang fund consumption sa transition period.

Ang kasalukuyang susi ay: ang profit margin compression at mataas na capital commitment ba ay magtutulak sa sapat na dami ng mining company na aktibong magbenta ng bitcoin, at lalala ba nito ang downward pressure mula sa ETF redemption; o ang mas malalakas na mining company ba ay makakalampas sa compression period nang hindi kailangang magbenta ng bitcoin para makakuha ng financing.

Ang malinaw na pagbabago ng polisiya ng Marathon ay ang pinakamalakas na signal sa ngayon: kahit ang malalaking mining company na may sapat na pondo, kapag humigpit ang economic efficiency, ay handang magbenta ng minang bitcoin sa strategic na paraan.

Kung patuloy na mababa ang hash price at bahagi ng transaction fee, habang mataas pa rin ang electricity cost at capital expenditure, mas maraming mining company ang susunod—lalo na ang mga hindi nakakakuha ng murang kuryente o panlabas na financing.

Ang patuloy na pagdaloy ng pondo ng mining company sa exchanges, at anumang pagbilis ng pagbebenta ng hoarded bitcoin, ay “karagdagang selling pressure” sa panahon ng ETF fund outflow. Sa kabaligtaran, kung bumaliktad ang fund flow at tumaas ang transaction fee, mabilis na mawawala ang market pressure.

Inirerekomendang Basahin:

$1 bilyong stablecoin ang naglaho, ano ang tunay na dahilan sa likod ng DeFi chain explosion?

MMT short squeeze review: Isang maingat na planadong money game

Sa ilalim ng brutal na pag-aani, sino ang umaasa sa susunod na COAI?

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

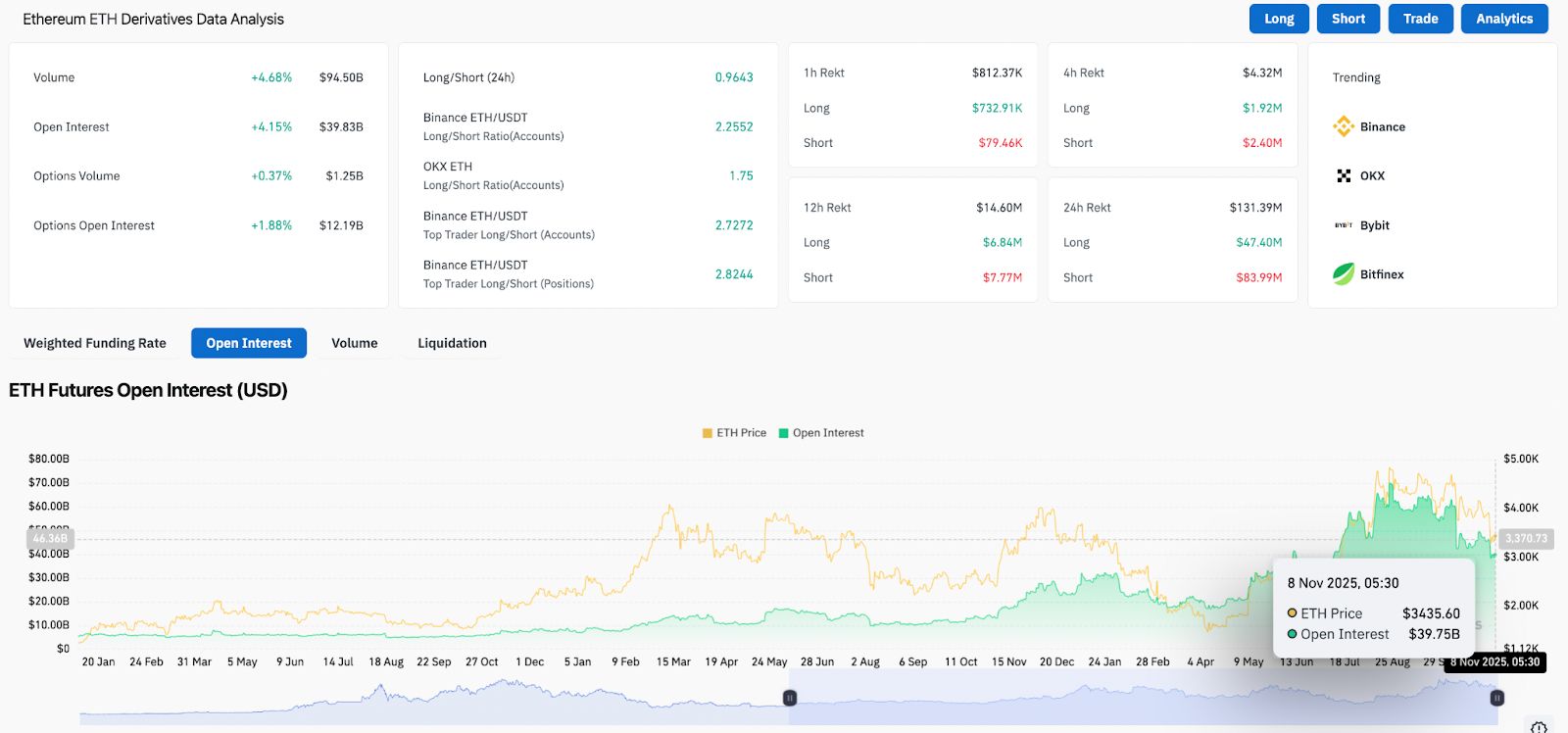

Pananaw sa Presyo ng Ethereum: Nahihirapan Bumawi sa Nasirang Trendline Habang Dumarami ang Long Positions

Ang Ethereum ay nakikipagkalakalan malapit sa $3,446, nahihirapang mabawi ang dating pataas na trendline na sumuporta sa bawat mas mataas na low mula noong Abril. Ipinapakita ng derivatives data ang muling pagtaas ng long exposure, na tumaas ang open interest ng 4.15% habang maingat na muling pumapasok ang mga trader matapos ang breakdown. Ang isang daily close sa itaas ng $3,935 ay magpapabago ng Supertrend sa bullish at magpapatunay ng breakout patungo sa $4,400–$4,800.

Ang hawkish na rate cut ng Federal Reserve, nagbubunyag ng ilusyon ng liquidity: Ang tunay na panganib sa pandaigdigang asset sa 2025–2026

Sinusuri ng artikulo ang kasalukuyang kawalang-katiyakan sa pandaigdigang patakaran sa ekonomiya, ang desisyon ng Federal Reserve tungkol sa pagbaba ng interest rate at ang tugon ng merkado, pati na rin ang mga istruktural na panganib sa sistemang pinansyal na dulot ng liquidity. Tinalakay din nito ang mga pangunahing isyu tulad ng alon ng pamumuhunan sa AI, pagbabago sa capital expenditure, at ang pagkawala ng tiwala sa mga institusyon.

Cobo Stablecoin Weekly Report NO.30: Ang Pagbangon ng Ripple na May Halagang 40 bilyong Dolyar at ang Paglipat ng Stablecoin ng Higanteng Cross-border Remittance

Pagbabago sa ilalim ng alon ng stablecoin.