Grayscale: Krisis ng Kredibilidad ng Fiat Currency at Oportunidad para sa Crypto Assets

Buod ng ulat ng Grayscale Investments ay nagsasaad na sa harap ng patuloy na walang kontrol na pagtaas ng pampublikong utang ng Estados Unidos at tumataas na bond yields, nahaharap ang kredibilidad ng dolyar sa hamon. Dahil dito, nagkakaroon ng makroekonomikong halaga bilang panangga ang mga crypto assets gaya ng bitcoin at ethereum, at nagiging alternatibong kasangkapan ang mga ito sa pag-iimbak ng halaga.

I. Buod ng Pangunahing Pananaw

-

Hamong Hinaharap ng Kredibilidad ng Fiat Currency:Ang pangunahing halaga ng fiat currencies ay nakasalalay sa sistema ng kredibilidad. Sa kasalukuyan, dahil sa mataas na pampublikong utang ng Estados Unidos (Public Debt), tumataas na bond yields, at hindi makontrol na deficit spending, ang kredibilidad ng pangako nitong mapanatili ang mababang inflation ay nagkaroon ng bitak. Mula sa makro na pananaw, malaki ang posibilidad na ang estratehiya ng US sa pamamahala ng utang ay magdudulot ng katamtaman o mas mataas pang inflation; kung ang mga may hawak ng dollar assets ay magkaroon ng ganitong inaasahan, lilipat sila sa mga alternatibong stores of value.

-

Potensyal ng Crypto Assets bilang Store of Value:Ang Bitcoin, Ethereum, at iba pang cryptocurrencies ay may potensyal na maging alternatibong store of value. Ang kanilang esensya ay mga monetary assets na nakabatay sa makabagong teknolohiya. Bilang store of value, ang pangunahing bentahe nila ay ang programmatic at transparent na mekanismo ng suplay at awtonomiya na hindi kontrolado ng indibidwal o institusyon. Katulad ng pisikal na ginto, ang kanilang gamit ay nagmumula sa mga fixed na katangian at pagiging independiyente sa political system.

-

Lohika ng Demand para sa Crypto Assets:Kung magpapatuloy ang walang kontrol na pagtaas ng pampublikong utang, mawawala ang kredibilidad ng pangako ng gobyerno na mapanatili ang mababang inflation, at lalakas ang pagdududa ng merkado sa kakayahan ng fiat currency bilang store of value. Sa ganitong kalagayan, malamang na patuloy na tataas ang macro demand para sa crypto assets; kabaliktaran, kung ang mga policymakers ay makakagawa ng epektibong hakbang para palakasin ang pangmatagalang kredibilidad ng fiat currency, maaaring bumaba ang macro demand para sa crypto assets.

-

Pangunahing Halaga ng Blockchain Technology:Ang pamumuhunan sa crypto assets ay esensyal na pamumuhunan sa blockchain technology, na nakabatay sa open-source software para bumuo ng pampublikong network ng database ng transaksyon. Binabago nito ang paraan ng pagdaloy ng pera at asset sa internet. Ayon sa Grayscale, magkakaroon ng rebolusyonaryong epekto ang blockchain technology sa digital commerce, payment systems, at capital markets infrastructure. Ang halaga nito ay hindi lang sa pagpapahusay ng financial intermediaries kundi pati na rin sa pagbibigay ng bagong kasangkapan para umiwas sa panganib ng tradisyonal na fiat money. Para maunawaan ang blockchain technology, kinakailangan ang kaalaman sa computer science at cryptography, habang ang pag-unawa sa halaga ng crypto assets ay nangangailangan ng pagsasaalang-alang sa mga katangian ng fiat currency system at macroeconomic imbalance.

II. Fiat Currency: Ang Loohika ng Tiwa at Kredibilidad

(1) Batayan ng Operasyon ng Fiat Currency System

Sa kasalukuyan, lahat ng pangunahing ekonomiya sa mundo ay gumagamit ng fiat currency system. Ang anyo ng pera (pisikal o digital) ay walang likas na halaga, ngunit ang halaga nito ay nakaangkla sa institutional framework. Para gumana nang maayos ang sistema, kailangang may stability ang inaasahang suplay ng pera—kung walang pangakong limitasyon sa suplay, mawawala ang basehan ng fiat currency sa sirkulasyon. Kaya, kailangang mangako ang gobyerno na kontrolin ang suplay ng pera, at ang publiko ay magtataya ng kredibilidad ng pangakong ito batay sa sariling paghusga. Sa esensya, ito ay isang trust-driven system.

(2) Karanasan sa Kasaysayan at Pagpapabuti ng Sistema

Sa kasaysayan, maraming beses nang lumabag ang gobyerno sa tiwala ng publiko sa pamamagitan ng labis na pag-imprenta ng pera (nagiging sanhi ng inflation), kaya likas na may pagdududa ang merkado sa pangakong limitasyon ng suplay ng fiat currency. Para mapataas ang kredibilidad ng pangakong ito, karaniwang bumubuo ang mga bansa ng institutional framework. Ang kasalukuyang mainstream na modelo ay ang pagtalaga ng responsibilidad sa pamamahala ng suplay ng pera sa independent central bank, at malinaw na pagtukoy ng inflation target ng central bank. Mula kalagitnaan ng 1990s, ito ang naging pangunahing modelo sa buong mundo at naging epektibo sa pagkontrol ng inflation.

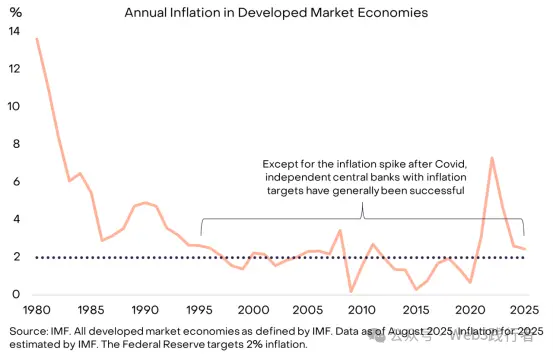

Figure 1: Suporta ng Inflation Target at Central Bank Independence sa Pagbuo ng Tiwala

(Tala: Ang pinagmulan ng datos ay IMF, sumasaklaw sa lahat ng developed market economies na tinukoy ng IMF, hanggang Agosto 2025. Ang inflation data para sa 2025 ay estimate ng IMF; ang inflation target ng Federal Reserve ay 2%. Maliban sa pansamantalang pagtaas ng inflation pagkatapos ng COVID-19, karaniwang nakakamit ng independent central banks na may inflation target ang mababang inflation management.)

III. Mga Aktuwal na Kaso ng Pagpalya ng Fiat Currency

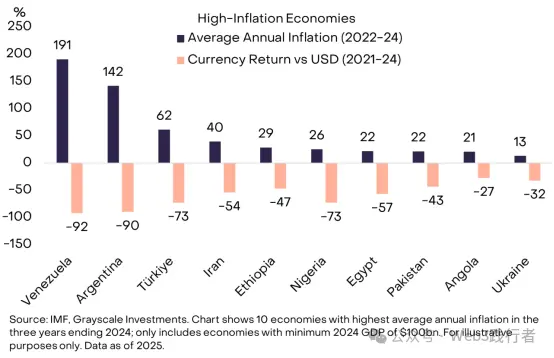

Kapag mataas ang kredibilidad ng fiat currency, mababa ang atensyon ng merkado sa kakayahan nitong maging store of value—ito ang ideal na kalagayan para sa mga policymakers. Para sa mga taong nasanay sa mababang inflation at stable na environment, maaaring mahirap maunawaan ang pangangailangang “maghawak ng pera na hindi magagamit sa araw-araw na bayad o pambayad-utang,” ngunit sa maraming ekonomiya sa mundo, napakalaki ng pangangailangan para sa mataas na kalidad na pera. Halimbawa, sa Venezuela at Argentina, nililipat ng mga tao ang bahagi ng kanilang asset sa foreign currency o cryptocurrencies, ang pangunahing layunin ay makakuha ng maaasahang store of value.

Figure 2: Pagpalya ng Pamamahala ng Suplay ng Pera sa Ilang Bansa

(Tala: Pinagmulan ng datos ay IMF at Grayscale Investments, saklaw ang 10 ekonomiya na may pinakamataas na average inflation rate mula 2022-2024 at GDP na hindi bababa sa 100 billions USD sa 2024; ipinapakita ng chart ang average annual inflation rate ng bawat ekonomiya mula 2022-24 at ang pagbabago ng exchange rate ng currency laban sa US dollar mula 2021-24.)

Ang kabuuang populasyon ng 10 high-inflation economies na nabanggit ay humigit-kumulang 1 billions, at ang cryptocurrencies ay naging mahalagang “lifeboat currency” para sa kanila, kabilang hindi lang ang mga pangunahing cryptocurrencies tulad ng Bitcoin kundi pati na rin ang mga blockchain assets na naka-peg sa US dollar (tulad ng Tether, USDT, at iba pang stablecoins). Ang malawakang paggamit ng stablecoins ay esensyal na isang bagong anyo ng dollarization—paglipat mula sa lokal na fiat currency patungo sa US dollar, isang phenomenon na matagal nang umiiral sa mga emerging markets.

IV. Pandaigdigang Dominasyon ng US Dollar at Mga Potensyal na Panganib

(1) Pandaigdigang Dominasyon ng US Dollar bilang International Currency

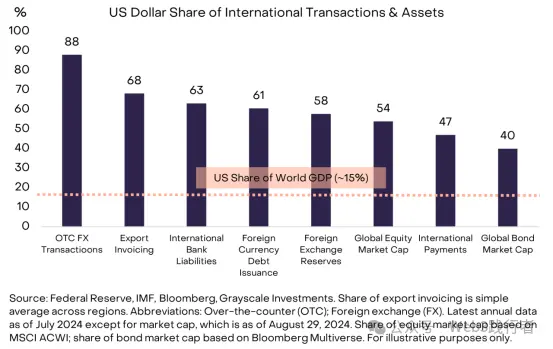

Ang US dollar ay may dalawang papel—lokal na pera ng US at pangunahing international currency ng mundo. Anumang panganib sa stability ng US dollar ay may global na epekto. Ayon sa Federal Reserve, ang US dollar ay ginagamit sa 60%-70% ng international monetary transactions, malayo sa itaas ng Euro (20%-25%) at Chinese yuan (mas mababa sa 5%).

Figure 3: Pandaigdigang Dominasyon ng US Dollar bilang International Currency

(Tala: Pinagmulan ng datos ay Federal Reserve, IMF, Bloomberg, at Grayscale Investments; ang export pricing share ay simpleng average ng bawat rehiyon. Ang OTC FX trading, international bank payments, foreign exchange reserves, external currency debt, foreign assets and liabilities, global stock market value (batay sa MSCI ACWI Index), at global bond market value (batay sa Bloomberg Multiverse Index) ay hanggang Hulyo 2024, at market value data ay hanggang Agosto 29, 2024.)

(2) Espesyal na Katangian ng Panganib ng US Dollar

Kailangang linawin na, sa kasalukuyan, hindi pa nararanasan ng US ang currency management failure na tulad ng sa mga emerging economies sa Figure 2. Ngunit bilang pangunahing global currency, ang panganib sa stability ng US dollar ay sumasaklaw sa lahat ng asset holders (hindi lang mga residente ng US). Kumpara sa Argentine peso, Venezuelan bolivar, at iba pang currency, ang panganib sa US dollar ang pangunahing nagtutulak sa malawakang paglipat ng kapital sa ginto, cryptocurrencies, at iba pang alternatibong asset. Bagama't hindi ang US ang may pinakamalaking hamon sa currency stability, ito ang may pinakamalaking epekto.

V. Problema sa Utang: Pangunahing Ugat ng Panganib sa Kredibilidad ng US Dollar

Ang halaga ng fiat currency ay nakasalalay sa pangako, tiwala, at kredibilidad. Sa kasalukuyan, ang US dollar ay nahaharap sa credibility gap—ang kredibilidad ng pangako ng US government na mapanatili ang mababang inflation ay patuloy na bumababa, at ang pangunahing dahilan ay ang hindi sustainable na federal deficit at laki ng utang.

(1) Ebolusyon ng Imbalance sa Utang ng US

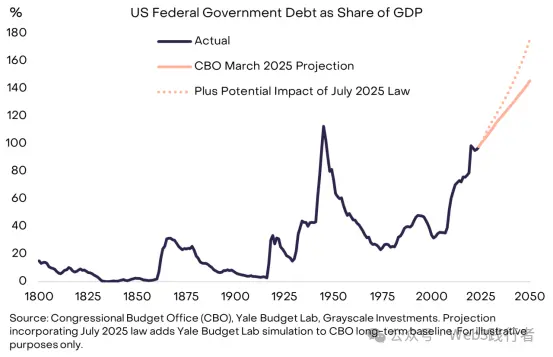

Nagsimula ang imbalance na ito noong 2008 financial crisis: Noong 2007, ang deficit ng US bilang bahagi ng GDP ay 1% lamang, at ang stock ng utang ay 35% ng GDP; pagkatapos ng 2008, ang annual average deficit ng federal government ay tumaas sa humigit-kumulang 6% ng GDP. Sa kasalukuyan, ang national debt ng US ay umabot na sa 30 trillions USD, halos 100% ng GDP (malapit sa antas noong pagtatapos ng World War II), at inaasahang patuloy pang tataas.

Figure 4: Hindi Sustainable na Paglawak ng Pampublikong Utang ng US

(Tala: Pinagmulan ng datos ay US Congressional Budget Office (CBO), Yale Budget Lab, at Grayscale Investments; ang forecast ng epekto ng batas sa Hulyo 2025 ay batay sa long-term baseline ng CBO na pinagsama sa simulation ng Yale Budget Lab.)

(2) Estruktural na Dilemma ng Deficit

Ang mataas na deficit ay naging problema ng parehong partido sa US, at kahit mababa ang unemployment rate, patuloy pa rin ang problema sa deficit. Sa kasalukuyan, ang kita ng gobyerno ng US ay sapat lamang para sa mandatory spending (tulad ng Social Security, Medicare) at interest payments. Para maabot ang balanced budget, kailangang magpatupad ng tax increase o spending cuts—mga politically sensitive na hakbang na napakahirap gawin.

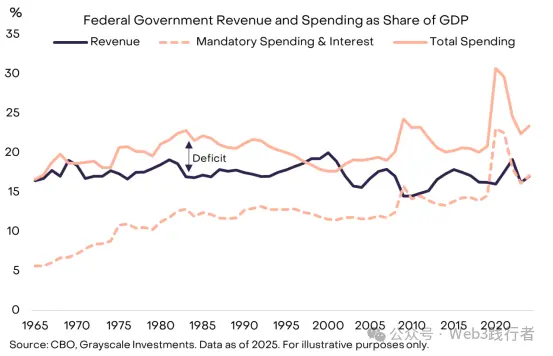

Figure 5: Ugnayan ng Kita at Gastos ng US Government bilang Bahagi ng GDP

(Tala: Pinagmulan ng datos ay CBO at Grayscale Investments, hanggang 2025; ang “deficit” sa chart ay ang pagkakaiba ng total revenue at total spending, na nagpapakita na ang kasalukuyang kita ay sapat lamang para sa mandatory spending at interest payments.)

VI. Interest Payments: Bottleneck ng Debt Expansion

Hindi matutukoy ng economic theory ang “ligtas na antas ng government debt,” ngunit ang pangunahing sukatan ay cost of debt financing. Kung makakautang pa rin ang US government sa mababang interest rate, maaaring sustainable ang debt expansion at hindi makakaapekto sa kredibilidad ng institusyon at financial markets—kaya naging moderate ang pananaw ng ilang ekonomista sa paglago ng utang nitong mga nakaraang taon, batay sa mababang financing cost. Gayunpaman, natapos na ang dekada ng pagbaba ng global bond yields, at nagsimula nang lumitaw ang bottleneck ng debt expansion.

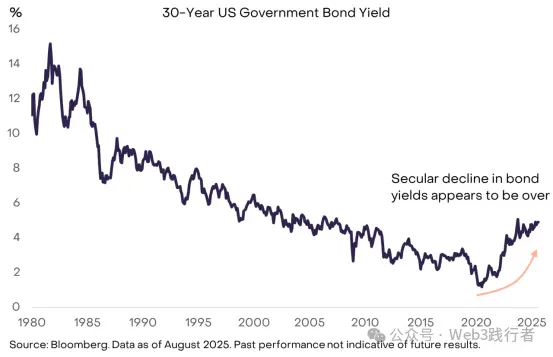

Figure 6: Epekto ng Pagtaas ng Bond Yields sa Debt Expansion

(Tala: Pinagmulan ng datos ay Bloomberg, hanggang Agosto 2025; ang historical performance ay hindi garantiya ng hinaharap na resulta. Ipinapakita ng chart na natapos na ang long-term downtrend ng bond yields, at ang pagtaas ng debt financing cost ay maglilimita sa debt expansion.)

(1) Lohika ng Supply at Demand ng Bond Yields

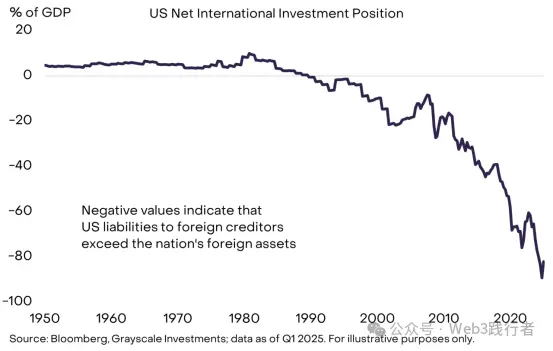

Tulad ng ibang asset prices, ang bond yields ay tinutukoy ng supply at demand. Patuloy na dinaragdagan ng US government ang supply ng utang, ngunit nitong mga nakaraang taon, naabot na ng merkado ang saturation sa demand para sa low-yield (high-price) US debt. Sa pinagmumulan ng pondo, umaasa ang US government sa domestic at foreign savers, ngunit hindi sapat ang domestic savings ng US para matugunan ang lahat ng borrowing at investment needs, kaya may malaking public debt stock ang US at net debtor status sa international accounts.

Figure 7: Pag-asa ng US sa Foreign Savers para sa Financing

(Tala: Pinagmulan ng datos ay Bloomberg at Grayscale Investments, hanggang Q1 2025; ang negative value ay nagpapakita na mas malaki ang utang ng US sa foreign creditors kaysa sa overseas assets nito.)

(2) Maraming Salik ng Pagbaba ng Overseas Demand

Sa mga nakaraang taon, malaki ang ibinaba ng overseas demand para sa low-yield US government bonds, dahil sa: paghina ng official reserves accumulation ng emerging markets, pagtatapos ng deflation cycle ng Japan; bukod dito, maaaring pahinain ng pagbabago sa geopolitical landscape ang structural demand ng overseas investors para sa US Treasuries.

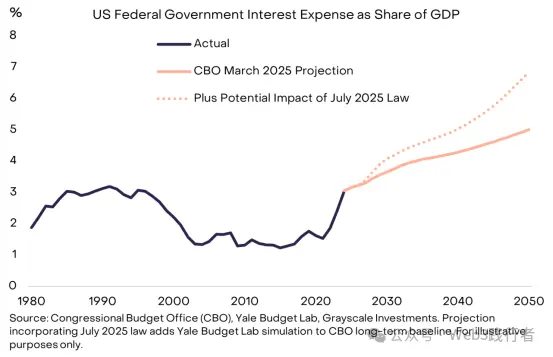

(3) Pressure ng Paglawak ng Interest Payments

Habang nagre-refinance ng utang ang US government sa mas mataas na interest rates, patuloy na tumataas ang bahagi ng interest payments sa total spending. Sa nakaraang 15 taon, natakpan ng mababang bond yields ang epekto ng debt expansion sa interest payments, ngunit ngayon ay nawala na ang buffer na ito, kaya mas naging urgent ang problema sa utang.

Figure 8: Constraint ng Interest Payments sa Debt Growth

(Tala: Pinagmulan ng datos ay CBO, Yale Budget Lab, at Grayscale Investments; ang forecast ng epekto ng batas sa Hulyo 2025 ay batay sa long-term baseline ng CBO na pinagsama sa simulation ng Yale Budget Lab.)

VII. Mekanismo ng Pagbuo ng “Snowball Effect” ng Utang

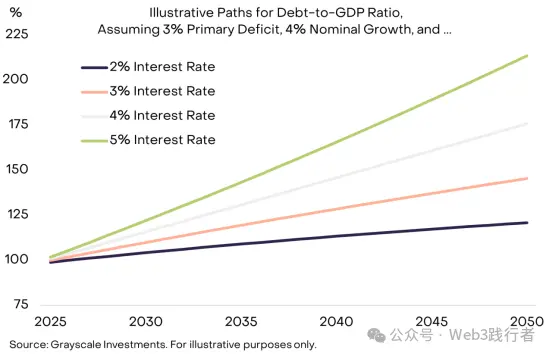

Para makontrol ang debt burden, kailangang makamit ng policymakers ang dalawang pangunahing layunin: (1) balansehin ang primary deficit (Primary Deficit, o budget gap na hindi kasama ang interest payments); (2) tiyakin na mas mababa ang interest cost kaysa nominal growth rate ng ekonomiya. Sa kasalukuyan, ang primary deficit ng US ay humigit-kumulang 3% ng GDP; kahit manatiling stable ang interest rate, patuloy pa ring tataas ang debt stock. Ang panganib ng “snowball effect” (interest rate na mas mataas sa nominal growth rate na nagdudulot ng mas mabilis na pagtaas ng debt burden) ay patuloy na lumalaki.

(1) Pangunahing Equation ng Debt Burden

Sa kondisyon ng balanced primary deficit:

-

Kung ang average interest rate ng utang ay mas mababa sa nominal growth rate ng ekonomiya, bababa ang debt burden (public debt / GDP);

-

Kung ang average interest rate ng utang ay mas mataas sa nominal growth rate ng ekonomiya, tataas ang debt burden.

(2) Scenario Simulation ng Interest Rate at Growth

Kung ipagpalagay na ang primary deficit ay nananatiling 3% ng GDP, at ang nominal GDP growth rate ay stable sa 4%, malaki ang pagkakaiba ng bilis ng pagtaas ng debt burden depende sa interest rate—mas mataas ang interest rate, mas malala ang “snowball effect” ng debt burden.

Figure 9: “Snowball Effect” ng Debt Burden sa High Interest Rate Environment

(Tala: Pinagmulan ng datos ay Grayscale Investments; ang simulation scenario ay nagpapalagay ng primary deficit na 3% ng GDP, nominal GDP growth rate na 4%, at ipinapakita ang pagbabago ng debt/GDP ratio mula 2025-2050 sa iba't ibang interest rate levels.)

(3) Estruktural na Salik ng Pagbagal ng Nominal Growth

Kasabay ng pagtaas ng bond yields, karaniwang inaasahan ng merkado na babagal ang structural GDP growth ng US: tinatayang bababa ang potential labor force growth rate mula 1%/taon sa kasalukuyan sa 0.3%/taon pagsapit ng 2035, ayon sa CBO. Kung makakamit ng Federal Reserve ang 2% inflation target (na may uncertainty pa rin), ang mas mababang real growth ay magdudulot ng pagbaba ng nominal growth rate, na lalo pang magpapabilis sa paglawak ng debt stock.

VIII. Mga Posibleng Kinalabasan ng Problema sa Utang ng US

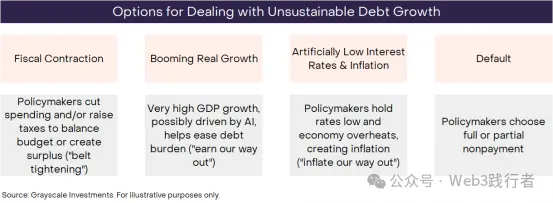

Ayon sa depinisyon, matatapos din ang anumang hindi sustainable na trend, at hindi eksepsyon ang walang kontrol na paglawak ng federal government debt ng US, ngunit hindi tiyak ang paraan ng pagtatapos nito. Kailangang suriin ng mga investors ang iba't ibang posibleng resulta batay sa datos, policy actions, at karanasan sa kasaysayan. May apat na pangunahing hindi magkakasalungat na kinalabasan.

Figure 10: Apat na Landas sa Pagtugon sa Hindi Sustainable na Debt Growth

(Tala: Pinagmulan ng datos ay Grayscale Investments; ang apat na landas ay: fiscal contraction (pagbawas ng gastos/pagtaas ng buwis para balansehin ang budget o magkaroon ng surplus, o “austerity”), booming economic growth (mataas na GDP growth na pinapagana ng teknolohiya tulad ng AI, o “revenue increase”), artificially low interest rates & inflation (pananatili ng mababang interest rate para mag-overheat ang ekonomiya at gamitin ang inflation para bawasan ang utang, o “debt dilution”), at default (kabuuan o bahagi ng utang ay hindi babayaran).

(1) Pagsusuri ng Probabilidad at Kakayahan ng Bawat Kinalabasan

-

Default:Napakababa ng posibilidad. Ang utang ng US ay denominated sa US dollar, at mas mababa ang cost ng debt dilution sa pamamagitan ng inflation kaysa sa default, kaya walang motibasyon ang gobyerno na mag-default.

-

Fiscal Contraction:Maaaring maging bahagi ng solusyon sa hinaharap, ngunit mababa ang feasibility sa short term. Ang kamakailang pagpasa ng US Congress ng “isang malaking at magandang batas” ay nagsisiguro na mananatiling mataas ang fiscal deficit sa susunod na 10 taon, at maliit ang posibilidad ng pagbawas ng deficit sa pamamagitan ng tax increase o spending cuts.

-

Booming Economic Growth:Ideal ngunit hindi realistic. Mabagal ang kasalukuyang economic growth ng US, at inaasahang patuloy na babagal ang potential growth rate; bagama't maaaring magdulot ng productivity surge ang AI technology, wala pa itong konkretong suporta sa growth.

-

Artificially Low Interest Rates & Inflation:Pinakamataas ang posibilidad ng landas na ito. Kung mapapanatili ng US ang interest rate sa paligid ng 3%, real GDP growth na 2%, at inflation na 4%, theoretically, maaaring mapanatili ang debt stock nang hindi binabawasan ang primary deficit. Bagama't may independent monetary policy ang Federal Reserve, kinukwestyon na ang independence nito; ipinapakita ng kasaysayan na kapag tumindi ang fiscal pressure, kadalasang sumusunod ang monetary policy sa fiscal policy, at ang debt dilution sa pamamagitan ng inflation ang “path of least resistance.”

Batay sa pagsusuring ito, tinataya ng Grayscale na malaki ang posibilidad na ang estratehiya ng US sa pangmatagalang pamamahala ng debt burden ay magdudulot ng inflation rate na patuloy na mas mataas sa 2% target ng Federal Reserve.

IX. Pagbabalik ng Macro Hedging Value ng Cryptocurrencies

(1) Lohika ng Demand para sa Cryptocurrencies

Dahil sa malaking debt stock ng US, tumataas na interest rates, at kakulangan ng epektibong solusyon, bumaba ang kredibilidad ng pangako nitong kontrolin ang money supply at inflation. Ang halaga ng fiat currency ay nakasalalay sa kredibilidad ng gobyerno na “hindi mag-o-overissue ng pera.” Kung magdududa ang mga tao sa pangakong ito, mapipilitan ang mga may hawak ng dollar assets na muling suriin ang risk ng kanilang portfolio at maghanap ng alternatibong store of value—isa sa mga potensyal na opsyon ay cryptocurrencies.

(2) Kategorya at Pagpoposisyon ng Halaga ng Crypto Assets

Ang cryptocurrencies ay mga digital commodities na nakabatay sa blockchain technology, napakarami ng uri at malaki ang pagkakaiba ng use case, at karamihan ay walang kinalaman sa “store of value” function (tulad ng mga ginagamit sa payments, gaming, AI, at iba pang public chain applications). Sa tulong ng FTSE/Russell, bumuo ang Grayscale ng “Crypto Sectors” framework para i-classify ang crypto assets batay sa pangunahing use case.

Sa napakaraming crypto assets, iilan lamang ang may viable store of value properties, at kailangang matugunan ang tatlong pangunahing kondisyon: malawak na market adoption, mataas na decentralization, at limitadong supply growth. Sa kasalukuyan, ang Bitcoin at Ethereum na may pinakamalaking market cap ay tumutugon sa mga pamantayang ito. Ang kanilang halaga ay hindi nagmumula sa “asset backing,” kundi sa dalawang pangunahing bentahe: (1) sumusuporta sa peer-to-peer digital payments na walang censorship risk; (2) may credible commitment na “hindi mag-o-overissue.”

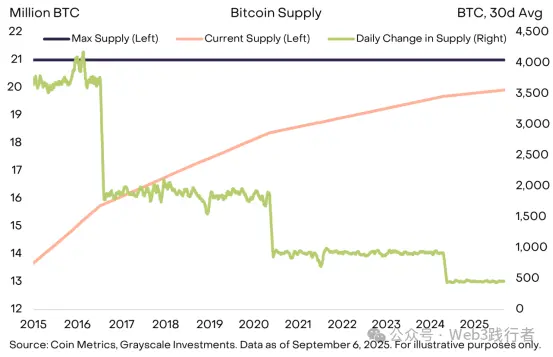

(3) Kaso ng Supply Mechanism ng Bitcoin

Halimbawa, ang Bitcoin ay may fixed supply cap na 21 million coins, kasalukuyang daily supply ay humigit-kumulang 450 coins, at bawat apat na taon ay nababawasan ng kalahati ang growth rate ng bagong supply. Ang mekanismong ito ay malinaw na nakasulat sa open-source code, at anumang pagbabago ay nangangailangan ng consensus ng Bitcoin community, at hindi ito kontrolado ng gobyerno, institusyon, o anumang panlabas na entity (halimbawa, hindi kailangang mag-overissue para magbayad ng utang). Ang “transparent, predictable, at ultimately limited supply” na katangiang ito ang nagtulak sa market cap ng Bitcoin na lumampas sa 2 trillions USD.

Figure 11: Predictable at Transparent Supply Mechanism ng Bitcoin

(Tala: Pinagmulan ng datos ay Coin Metrics at Grayscale Investments, hanggang Setyembre 6, 2025; ang kaliwang axis ng chart ay nagpapakita ng kasalukuyang supply at maximum supply ng Bitcoin (unit: millions), at ang kanang axis ay nagpapakita ng average daily supply change (unit: coins).)

(4) Pagkakatulad ng Halaga ng Cryptocurrencies at Ginto

Tulad ng ginto, hindi nagbibigay ng interest ang Bitcoin at hindi pa malawakang ginagamit sa araw-araw na bayad, ngunit ang pangunahing gamit nito ay ang “passive attribute”—hindi naaapektuhan ng pangangailangan ng gobyerno na magbayad ng utang ang supply nito, at walang institusyon na makokontrol ang supply nito. Ito ang pangunahing macro hedging value nito kapag nanganganib ang kredibilidad ng fiat currency.

Sa kasalukuyan, kailangang mag-allocate ng asset ang mga investors sa environment ng “macroeconomic imbalance (lalo na ang walang kontrol na paglawak ng pampublikong utang),” at ang pangunahing layunin ng paghawak ng crypto assets at iba pang alternative monetary assets ay magbigay ng hedging tool laban sa panganib ng depreciation ng fiat currency. Hangga't patuloy na tumitindi ang panganib na ito, malaki ang posibilidad na tataas pa ang halaga ng crypto assets na may hedging properties.

X. Mga Potensyal na Salik ng Pagbaligtad ng Demand para sa Crypto Assets

Maraming panganib ang pamumuhunan sa crypto assets. Mula sa macro na pananaw, ang pangunahing panganib sa pangmatagalang halaga nito ay kung magagawa ng gobyerno na muling buuin ang kredibilidad ng fiat currency sa pamamagitan ng epektibong polisiya, tulad ng: pagpapatatag at pagpapababa ng government debt/GDP ratio, muling pagtitiyak ng suporta sa inflation target ng central bank, at pagpapalakas ng independence ng central bank.

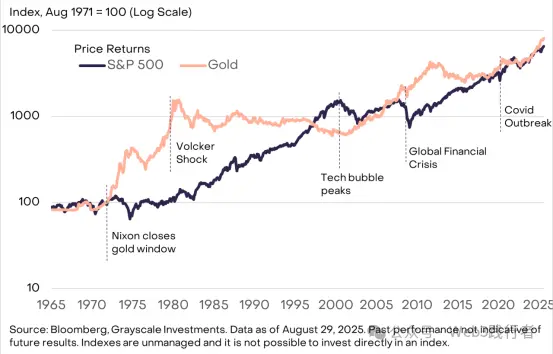

Mayroon nang convenient medium of exchange attribute ang fiat currency, at kung masisiguro rin ng gobyerno ang epektibong store of value function nito, malaki ang bababa ng demand ng merkado para sa cryptocurrencies at iba pang alternatibong kasangkapan. Halimbawa, noong 1970s, mahusay ang performance ng ginto nang bumaba ang kredibilidad ng US institutions, ngunit nang matagumpay na nakontrol ng Federal Reserve ang inflation noong 80s-90s, nanatiling mahina ang presyo ng ginto.

Figure 12: Ugnayan ng Inflation at Presyo ng Ginto (1980-1990s)

(Tala: Pinagmulan ng datos ay Bloomberg; ipinapakita ng chart ang trend ng inflation rate at presyo ng ginto sa US noong 1980-1990s, na nagpapakita ng mahinang performance ng ginto sa panahon ng pagbaba ng inflation.)

Nagbibigay ang public chain technology ng inobasyon sa digital finance. Sa kasalukuyan, ang blockchain applications na may pinakamalaking market cap ay mga digital currency systems na may “differentiated characteristics,” at ang demand para dito ay malapit na kaugnay ng macroeconomic imbalance tulad ng mataas na pampublikong utang. Ayon sa Grayscale, sa pangmatagalan, ang paglago ng crypto asset class ay itutulak ng dalawang pangunahing salik: una, ang hedging demand na dulot ng macroeconomic imbalance, at pangalawa, ang market adoption ng iba't ibang inobatibong aplikasyon batay sa public chain technology.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

$500 Billion: Naabot ng OpenAI ang Makasaysayang Milestone sa Halaga

Floki (FLOKI) Tumalbog sa Mahalagang Suporta – Maaari Bang Magdulot ang Pattern na Ito ng Pagsabog Pataas?