a16z元パートナーによる注目のテクノロジーレポート:AIはどのように世界を飲み込むのか

a16zの元パートナーであるBenedict Evansは、生成系AIがテクノロジー業界に再び10年から15年にわたるプラットフォームの大規模な移行を引き起こしているが、その最終的な形態は依然として不明であると指摘した。

a16zの元パートナーであるBenedict Evansは、生成AIがテクノロジー業界に再び10年から15年ごとのプラットフォーム大移行を引き起こしていると指摘し、その最終形態は依然として未知数であると述べています。彼は1956年の米国議会自動化報告書とエレベーターオペレーター職の消失の事例を引用し、技術が本当に定着したとき、それは静かにインフラとなり、もはや「AI」とは呼ばれなくなると警鐘を鳴らしています。

執筆:卜淑情

出典:Wallstreetcn

「AIは世界を飲み込もうとしているが、私たちはその姿すらまだはっきりと見ていない。」

最新の『AI eats the world』レポートで、著名なテックアナリストでありa16zの元パートナーであるBenedict Evansは、生成AIがテクノロジー産業に10年から15年ごとに起こるプラットフォーム大移行を引き起こしているとし、私たちはその最終的な行き先をまだ知らないと述べています。

Evansは、大型コンピュータからPC、インターネットからスマートフォンへと、テクノロジー業界の基盤は10年以上ごとに完全に書き換えられてきたと指摘し、2022年のChatGPTの登場が次の「15年の変化」の始まりとなる可能性が高いと述べています。

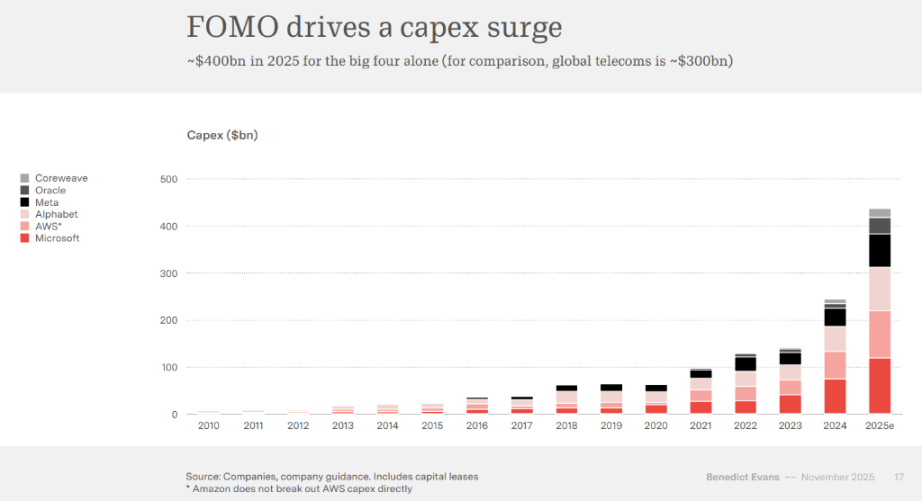

世界のテックジャイアントは、かつてない投資競争に突入しています。Microsoft、Amazon AWS、Google、Metaの4社の2025年の設備投資は4,000億ドルに達すると予想されており、これは世界の通信業界の年間投資規模約3,000億ドルを上回ります。

「AIを過小評価するリスクは、過剰投資のリスクよりはるかに大きい」と、Microsoft CEOのSundar Pichaiがレポートで引用されており、業界の不安の本質を表しています。

レポートはまた、1956年の米国議会自動化報告書とエレベーターオペレーター職の消失の事例を引用し、技術が本当に定着したとき、それは静かにインフラとなり、もはや「AI」とは呼ばれなくなると警告しています。

再び15年の変化:プラットフォーム移行の歴史的法則

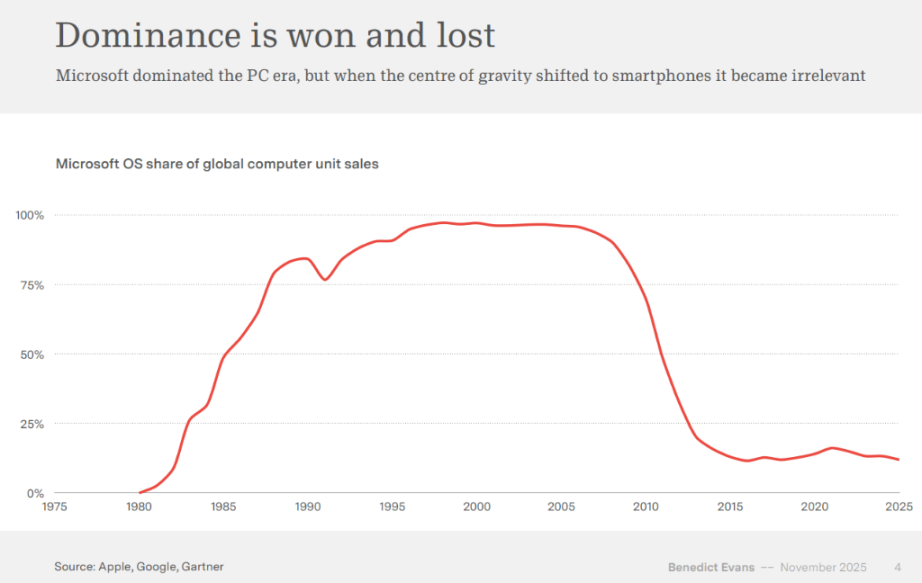

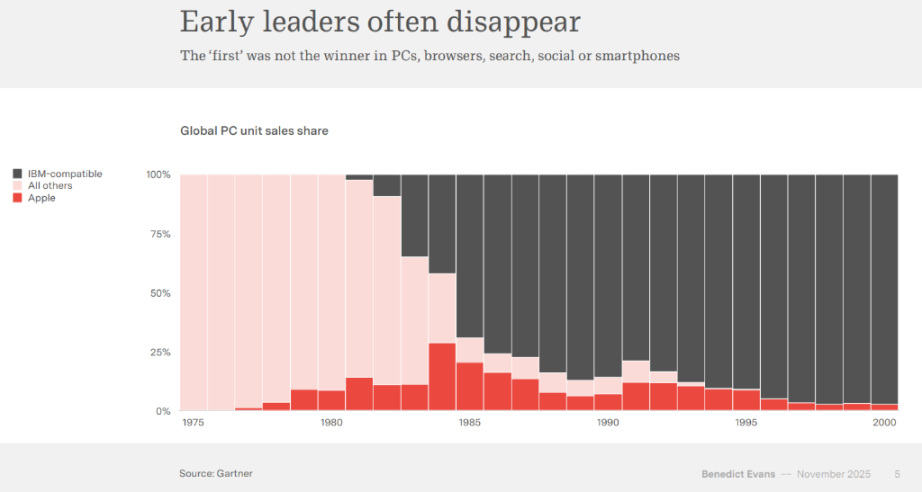

Evansはレポートで、テクノロジー産業は約10年から15年ごとにプラットフォーム移行を経験しており、大型コンピュータからパーソナルコンピュータ、ワールドワイドウェブからスマートフォンへと、各移行が業界構造を再構築してきたと指摘しています。Microsoftの事例はこの移行の厳しさを証明しています。同社はパーソナルコンピュータ時代にほぼ100%のOS市場シェアを持っていましたが、重心がスマートフォンに移るとほとんど無関係になりました。

データによると、MicrosoftのOSは世界のコンピュータ販売におけるシェアが2010年前後のピークから急落し、2025年には20%未満にまで低下しています。同様に、パーソナルコンピュータ市場の初期に支配的だったAppleもIBM互換機に押しやられました。Evansは、初期のリーダーが消えることがプラットフォーム移行の鉄則であると強調しています。

しかし3年が経過しても、この移行の形態については依然としてほとんど分かっていません。Evansは、インターネット初期やモバイルインターネット初期の失敗例(AOL、Yahooポータル、Flashプラグインなど)を挙げています。今や生成AIの番であり、さまざまな可能性が目まぐるしく現れています:ブラウザ形態、エージェント形態、音声インターフェース、あるいは全く新しいユーザーインターフェースパラダイムなど、誰も本当の答えを知りません。

前例のない投資ブーム:4,000億ドルの大勝負

テックジャイアントはかつてない規模でAIインフラに投資しています。2025年、Microsoft、AWS、Google、Metaの4社の設備投資は4,000億ドルに達すると予想され、これは世界の通信業界の年間投資約3,000億ドルを上回ります。

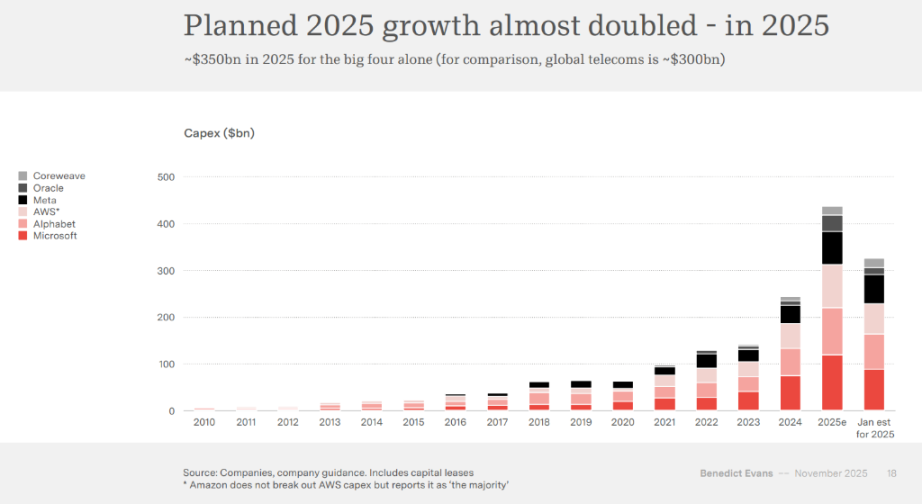

さらに注目すべきは、この2025年の成長計画がほぼ1年で倍増したことです。

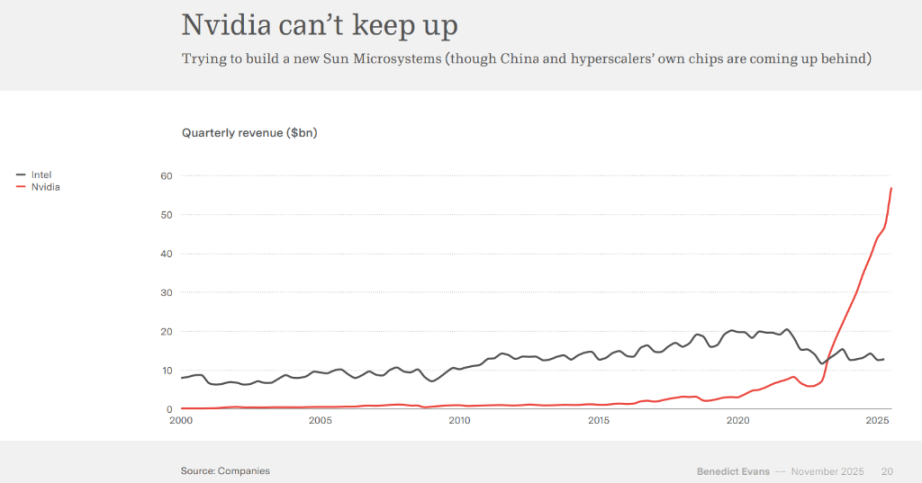

米国のデータセンター建設はオフィスビル建設規模を超え、新たな投資サイクルの原動力となっています。Nvidiaは需要に追いつけず供給ボトルネックに直面し、四半期収益はIntelの長年の蓄積を上回りました。TSMCもNvidiaの注文需要を満たすために十分な速さで生産能力を拡大できない、あるいは拡大したがらない状況です。

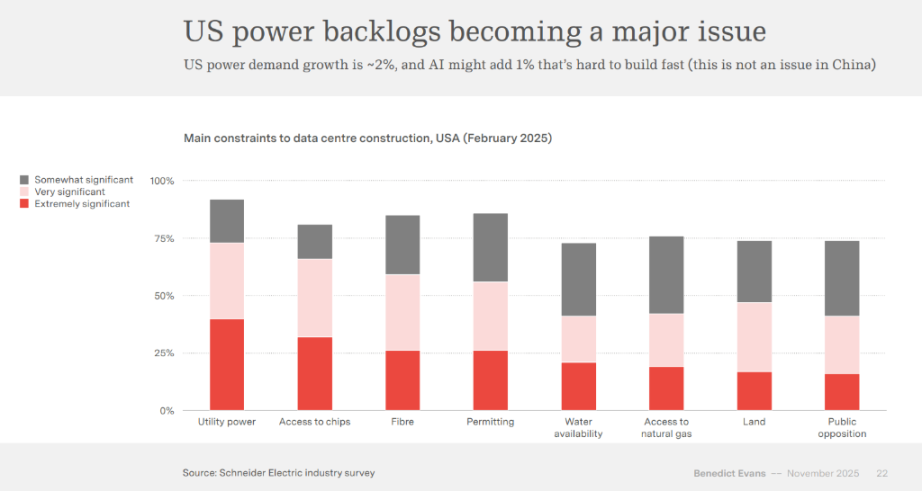

Schneider Electricの業界調査によると、米国のデータセンター建設の主な制約要因は公共電力供給であり、次いでチップの調達と光ファイバー接続です。米国の電力需要の成長率は約2%ですが、AIはさらに1%の需要を追加する可能性があり、これは中国では問題ありませんが、米国では迅速な建設が難しい状況です。

モデルの収束:参入障壁の消失、AIは「コモディティ化」へ?

巨額の投資にもかかわらず、トップクラスの大規模言語モデルのベンチマークテストでの差は一桁台のパーセンテージに縮小しています。Evansは次のように警告しています:

もしモデル性能が高度に収束すれば、大規模モデルは「コモディティ」となり、価値の獲得は再編される可能性があります。

最も汎用的なベンチマークテストでは、リーダー間の差はすでに非常に接近しており、モデルのリーダーシップは毎週変化しています。これは、特に汎用用途においてモデルがコモディティ化しつつあることを示唆しています。

Evansは、3年の発展を経て科学やエンジニアリング面で進展があったものの、市場形態については依然として明確な認識が不足していると指摘しています。モデルは依然として改良されており、より多くのモデル、中国企業の参入、オープンソースプロジェクトや新しい技術略語が登場していますが、参入障壁は明確ではありません。

彼の見解では、AI企業は計算能力の規模、垂直データ、プロダクト体験、または流通チャネルで新たな参入障壁を見つける必要があります。

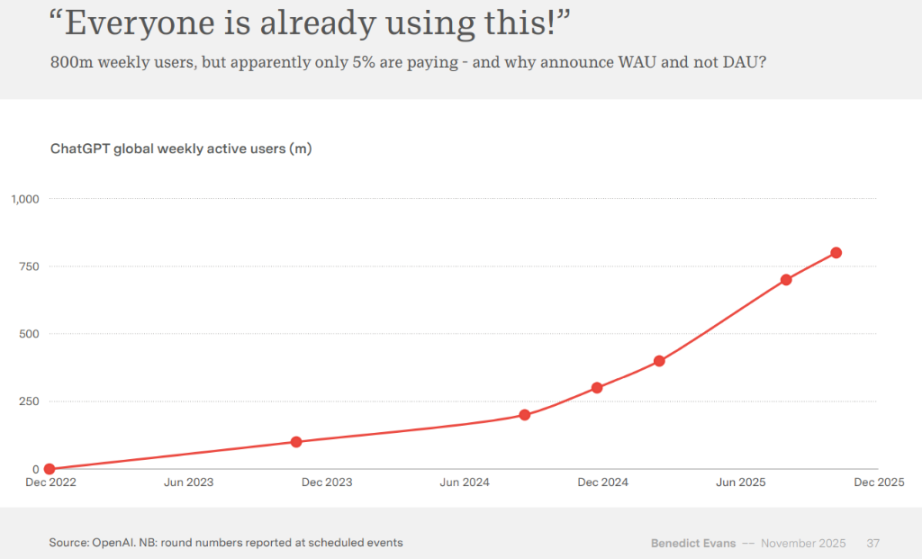

ユーザーエンゲージメントの課題:ChatGPTの8億週次アクティブユーザーでも実際の粘着性は不足

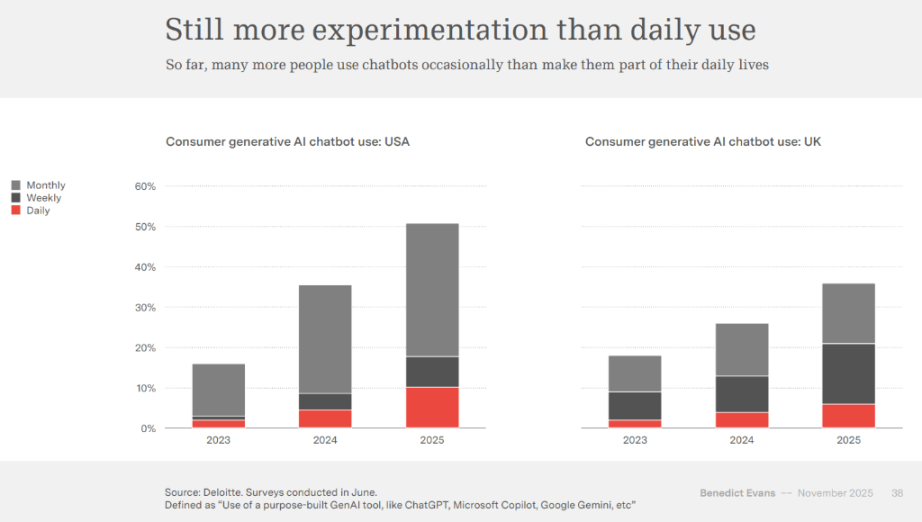

ChatGPTは8億の週次アクティブユーザーを主張していますが、ユーザーエンゲージメントデータは異なる状況を描いています。複数の調査によると、米国ユーザーのうち毎日AIチャットボットを利用しているのは約10%に過ぎず、大多数はまだ時々試す段階にあります。

Deloitteの調査データによれば、毎日AIチャットボットを利用する人数よりも、時々利用する人の方がはるかに多いことが分かります。

Evansはこれを典型的な「エンゲージメントの幻想」と呼び、AIの浸透速度は驚異的だが、まだ国民的な日常ツールにはなっていないと述べています。

彼はこのエンゲージメント課題の理由を分析しています:どれだけの利用シーンが明らかな単純適応なのか?柔軟な労働環境を持ち、意識的に最適化方法を探している人はどれだけいるのか?他の人々にとっては、AIをツールやプロダクトに組み込む必要があるのか?これは技術能力から実際の応用までに大きなギャップがあることを反映しています。

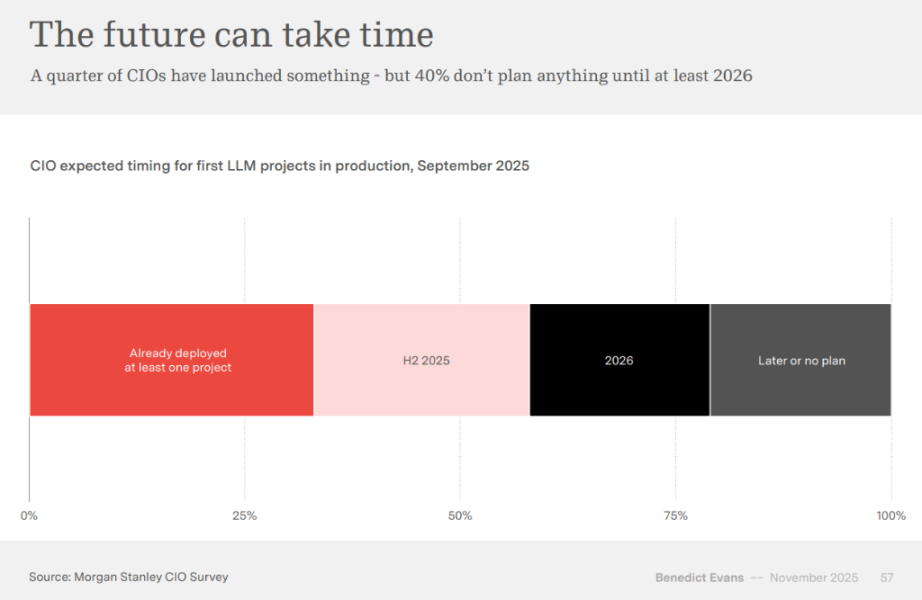

企業の導入も同様に遅いです。レポートは複数のコンサルティング会社の調査を引用し、企業がAIに熱心であるにもかかわらず、実際に生産環境に導入されたプロジェクトはまだ多くないとしています。

- 導入済み:25%

- 2025年下半期に導入予定:約30%

- 少なくとも2026年以降に導入:約40%

現在の成功事例は、プログラミング支援、マーケティング最適化、カスタマーサポート自動化など「吸収段階」に集中しており、本当のビジネス再構築にはまだ距離があります。

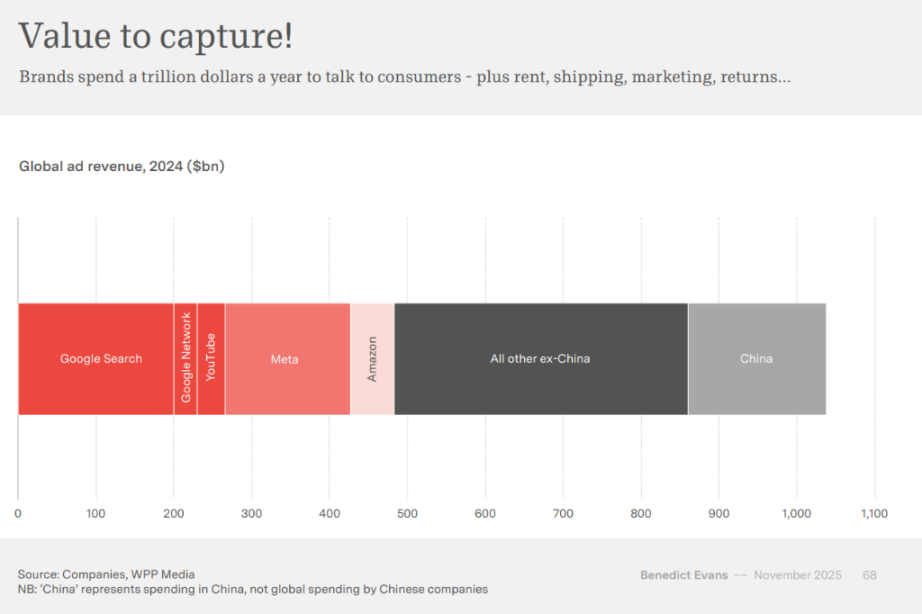

広告とレコメンデーションシステムが破壊的に書き換えられる

Evansは、AIが最も早く大きな変化をもたらす分野は広告とレコメンデーションシステムだと考えています。

従来のレコメンデーションは「関連性」に依存していましたが、AIは「ユーザーの意図」そのものを理解する能力を持っています。これはつまり:

1兆ドル規模の広告市場の根本的なメカニズムが書き換えられる可能性があります。

GoogleとMetaはすでに初期データを公開しており、AI駆動の広告配信は3%〜14%のコンバージョン率向上をもたらしています。広告クリエイティブ制作コストも、年間1,000億ドル規模の市場が自動生成技術によってさらに再構築される可能性があります。

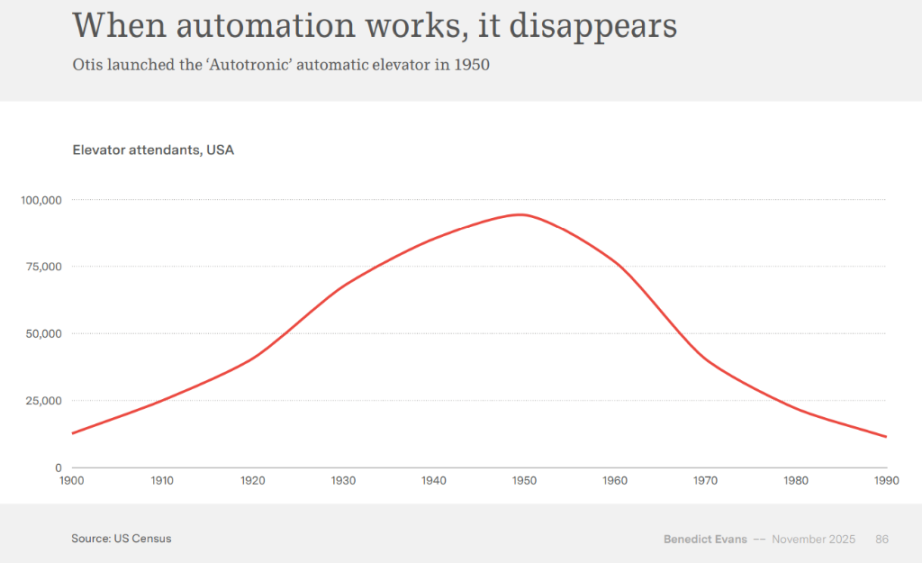

歴史の教訓:自動化が成功したとき、それはもはや「AI」と呼ばれない

Evansは視点を1956年の米国議会自動化報告書に戻し、あらゆる自動化の波が大きな社会的議論を引き起こしてきたが、最終的には静かにインフラに溶け込んでいったと指摘しています。

エレベーターオペレーターの消失、バーコードによる在庫革命、インターネットが「新しいもの」からインフラへと変わったこと……これらはすべて証明しています:

技術が本当に定着し、広く普及したとき、人々はもはやそれを「AI」と呼ばなくなります。

Evansは、AIの未来は明確でありながらも曖昧だと強調しています:私たちはAIが産業を再構築することを知っているが、最終的なプロダクト形態は分からない;企業においてあらゆる場所で使われることは分かっているが、バリューチェーンの主導者が誰かは分からない;膨大な計算能力が必要なことは分かっているが、成長がどこで止まるかは分からない。

言い換えれば、AIは新たな15年周期の主役となりつつあるが、全体のストーリーの行方はまだ書かれていません。

私たちは次のテクノロジー地震の断層線上に立っているのかもしれません。

価値獲得の未来:ネットワーク効果から資本競争へ

研究集約型・資本集約型のコモディティ化製品において、価値獲得が重要な課題となります。もしモデルがコモディティ化しネットワーク効果がなければ、モデルラボはどのように競争するのでしょうか?

Evansは3つの可能な道筋を提示しています:下流に拡大して規模で勝つ、上流に拡大してネットワーク効果やプロダクトで勝つ、あるいは新たな競争軸を見つける。

Microsoftの事例は、ネットワーク効果に基づく競争から資本調達能力に基づく競争への転換を示しています。同社の設備投資の売上高比率は歴史的な低水準から大幅に上昇しており、競争モデルの根本的な変化を反映しています。

OpenAIは「すべてにイエス」と答える戦略を採用しており、Oracle、Nvidia、Intel、Broadcom、AMDとのインフラ取引、EC統合、広告、垂直データセット、アプリケーションプラットフォーム、ソーシャルビデオ、ウェブブラウザなど多角的な展開を行っています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

CleanSpark:2025会計年度の収益が2倍の7億6600万ドルに達し、純利益は3億6500万ドルに到達。

誰がFRB議長になれば暗号資産市場に最も有利か?候補者リストと重要なタイムラインの解説

FRB議長の交代が世界市場を揺るがす:ハセット氏が有力候補の場合、暗号資産のクリスマス相場が活発化する可能性があり、タカ派のウォッシュ氏が就任すれば最大のネガティブ要因となる恐れもある。

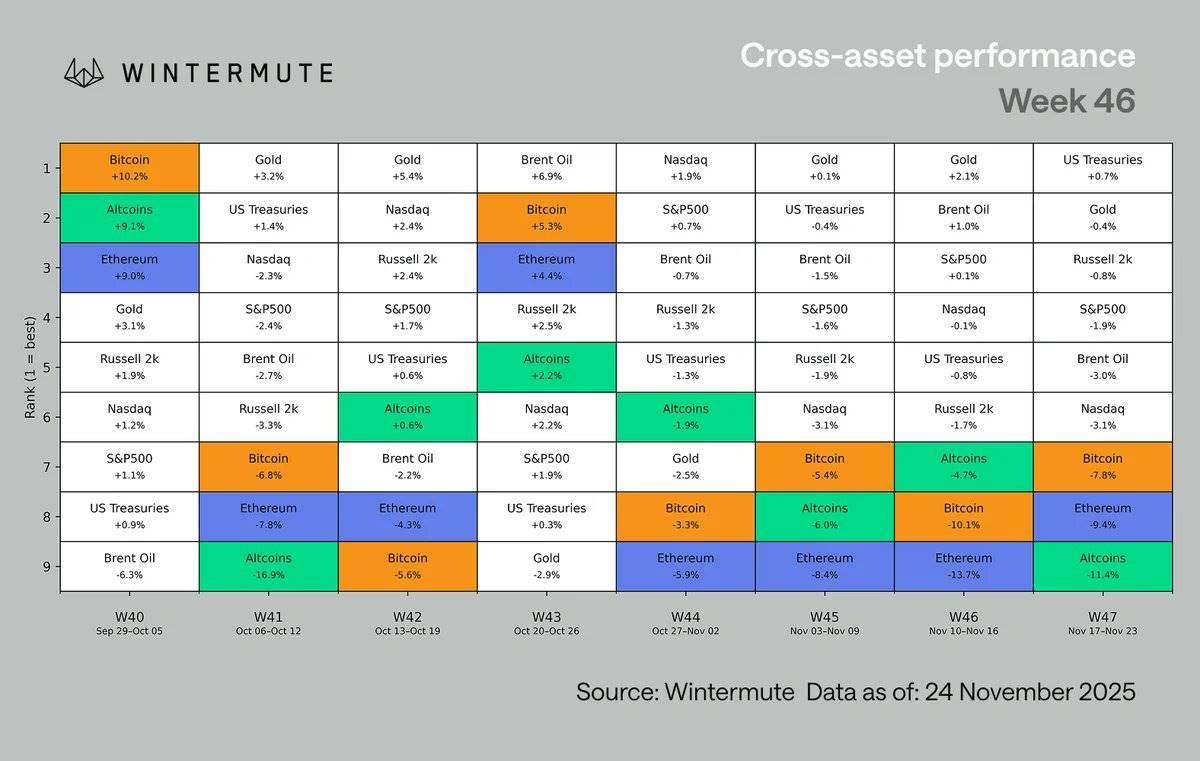

Wintermute 市場分析:暗号資産の時価総額が3兆ドルを下回り、市場の資金とレバレッジが安定化へ

今週はリスク選好が急激に悪化し、AI主導の株式市場のモメンタムが最終的に失速しました。

ウォール街の空売り筋はどのターゲットを狙っているのか?ゴールドマン・サックスがAIブーム下のショート戦略の裏側を明かす

米国で最も空売りされている株はBloom Energyで、リストにはStrategy、CoreWeave、Coinbase、Live Nation、Robinhood、Apolloなどの企業も含まれています。