著者:Jasper De Maere

翻訳:深潮 TechFlow

はじめに

流動性は暗号資産サイクルを推進しますが、ステーブルコイン、ETF、DAT(デジタルアセットトラスト)を通じた資金流入は明らかに減速しています。

世界的な流動性は依然として強いものの、高いSOFR(担保付翌日物調達金利)が資金を国債へと向かわせ、暗号資産市場から遠ざけています。

暗号資産は現在、自己資金循環の段階にあり、資本は内部で循環し、新たな資金流入の回帰を待っています。

流動性は、すべての暗号資産サイクルを決定します。 長期的には技術応用が暗号資産ストーリーの核心的な推進力となるかもしれませんが、実際に価格変動をもたらすのは資金の流れです。過去数ヶ月間、資金流入の勢いは弱まっています。暗号エコシステムへの資本流入の三大主要チャネル——ステーブルコイン、ETF、デジタルアセットトラスト(DATs)——のいずれにおいても、資金流動の勢いが減速しており、暗号資産は現在、拡張期ではなく自己資金循環の段階にあります。

技術応用が重要な推進力である一方で、流動性こそがすべての暗号資産サイクルを駆動し、定義する鍵です。これは単なる市場の深さだけでなく、資金自体の入手可能性に関わります。世界的なマネーサプライが拡大したり、実質金利が低下したりすると、余剰流動性は必然的にリスク資産を求めて流れ込み、暗号資産は歴史的に、特に2021年のサイクルでは最大の受益者の一つとなりました。

これまでのサイクルでは、流動性は主にステーブルコインを通じてデジタル資産分野に流入していました。ステーブルコインは法定通貨の主要なオンランプです。業界が徐々に成熟するにつれ、三大流動性チャネルが新たな資本流入を決定する鍵となっています:

-

デジタルアセットトラスト(DATs):伝統的資産とオンチェーン流動性を結びつけるトークン化ファンドおよび利回り構造。

-

ステーブルコイン:法定通貨流動性のオンチェーン表現として、レバレッジや取引活動の基礎担保を提供。

-

ETF:伝統金融においてパッシブ投資や機関資本にBTCやETHエクスポージャーを提供するアクセスポイント。

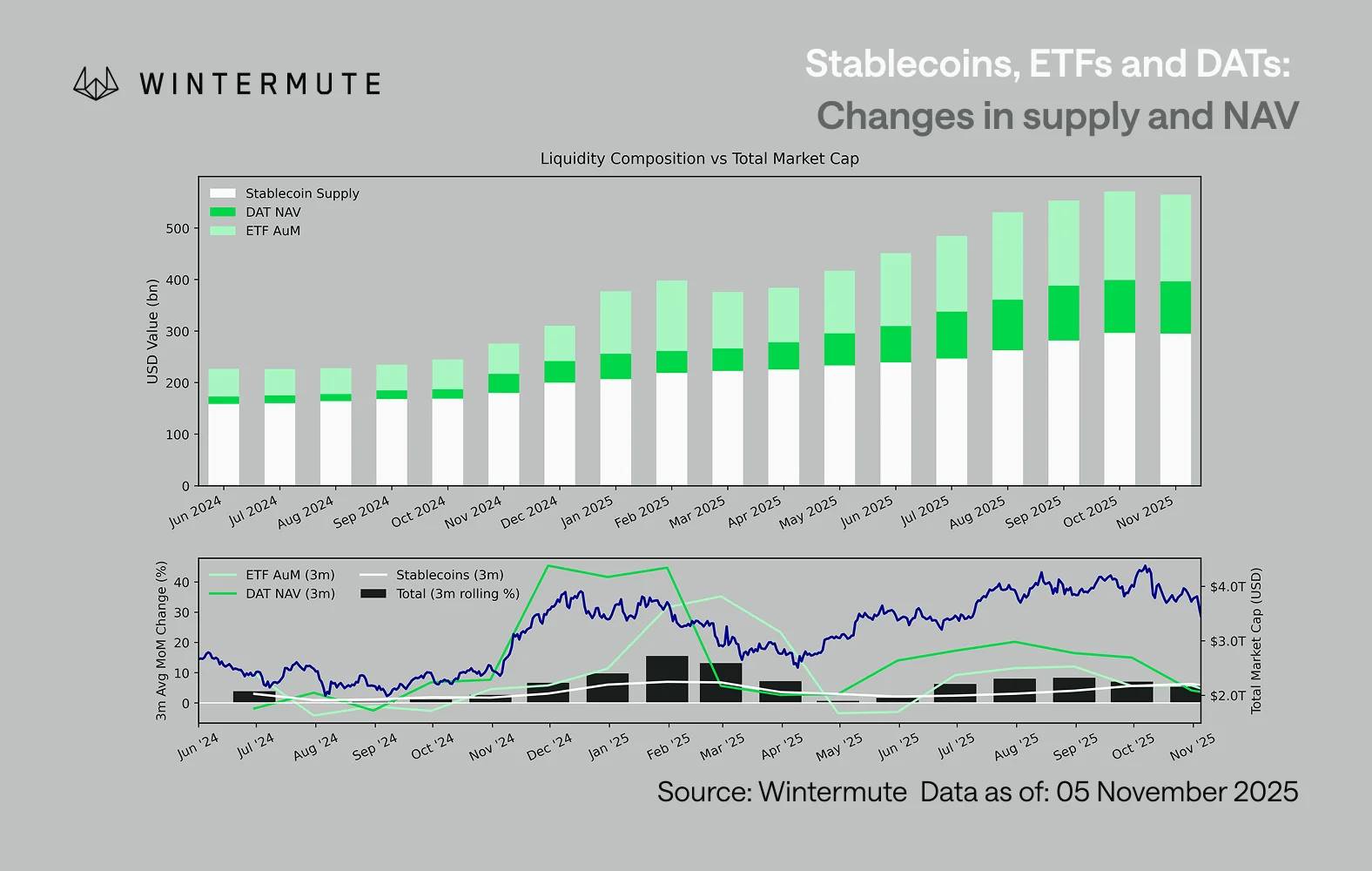

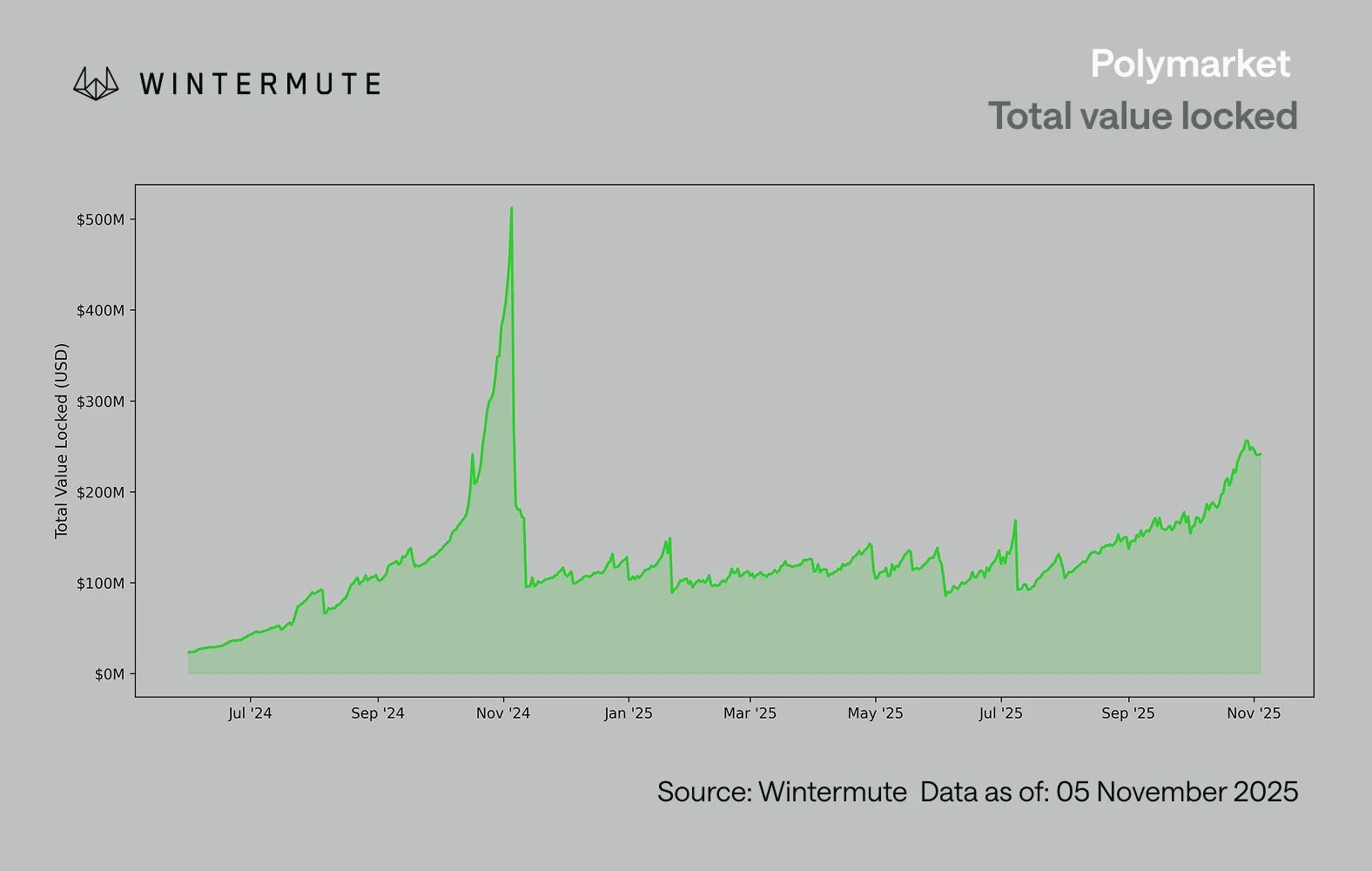

ETFの運用資産残高(AUM)、DATの純資産価値(NAV)、発行されたステーブルコインの数量を組み合わせることで、デジタル資産への総資本流入を合理的に推定できます。下図は過去18ヶ月間におけるこれら構成要素の変化傾向を示しています。グラフの下部には、総量の変化がデジタル資産の時価総額と密接に関連していることが明確に示されており、資金流入が加速すると価格も上昇しています。

重要な観察点は、DATおよびETFの資金流入の勢いが著しく減速していることです。両者は2024年第4四半期および2025年第1四半期に強いパフォーマンスを示し、夏の初めには一時的に回復しましたが、その後この勢いは徐々に弱まりました。流動性(M2マネーサプライ)は年初のように自然に暗号エコシステムへ流入しなくなっています。2024年初頭から、DATとETFの総規模は約400億ドルから2700億ドルへ、ステーブルコインの規模は約1400億ドルから倍増し約2900億ドルとなり、構造的な成長の強さを示しつつも、明らかな成長の停滞も見られます。

この減速は極めて重要です。なぜなら、各チャネルは異なる流動性の出所を反映しているからです。ステーブルコインは暗号業界内部のリスク選好を反映し、DATは機関投資家の利回り需要を捉え、ETFはより広範な伝統金融(TradFi)のポートフォリオ配分トレンドを反映しています。三者が同時に横ばい傾向を示していることは、新たな資本投入が全体的に減速していることを示しており、単なるプロダクト間の資金移動ではありません。流動性は消失したわけではなく、システム内部で循環しているだけで、拡大していません。

暗号資産以外のより広範な経済を見ても、流動性(M2マネーサプライ)は停滞しているわけではありません。高いSOFR金利が短期的には流動性をある程度制約し、キャッシュ利回りを魅力的にして資金を国債にロックしていますが、世界的には依然として緩和サイクルにあり、米国の量的引き締め(QT)は正式に終了しています。全体的な構造的背景は依然としてサポート的ですが、現時点では流動性は株式市場など他のリスク表現方法を選択しています。

外部からの資金流入が減少する中、市場のダイナミクスはますます閉鎖的になっています。資本は主流コインとアルトコインセクター間でより多く回転し、新たな純流入ではなく、「プレイヤー対プレイヤー」(PVP)の状況が生まれています。これが、市場の反発が短期間で終わる理由や、総運用資産残高(AUM)が安定していても市場の幅が狭まる理由を説明しています。現在のボラティリティのピークは、持続的なトレンド形成ではなく、主に清算の連鎖反応によって引き起こされています。

今後を見据えると、いずれかの流動性チャネルが顕著に回復すれば、例えばステーブルコインの再鋳造、新たなETFの創設、DAT発行の増加などがあれば、マクロ流動性が再びデジタル資産分野に戻ってきたことを示すでしょう。それまでは、暗号資産は自己資金循環の段階にあり、資本は内部で循環するだけで、価値の拡大は実現していません。