金融ブラックホール:ステーブルコインが銀行を飲み込んでいる

ステーブルコインは「ナローバンク」として流動性を吸収し、静かにグローバルな金融構造を再構築している。

原文タイトル:Stablecoins, Narrow Banking, and the Liquidity Blackhole

原文著者:@0x_Arcana

原文翻訳:Peggy,BlockBeats

編集者注:世界の金融システムが徐々にデジタル化される過程で、ステーブルコインは無視できない力となりつつあります。ステーブルコインは銀行でもなく、マネーマーケットファンドでもなく、従来の決済システムにも属していませんが、ドルの流動経路を再構築し、金融政策の伝達メカニズムに挑戦し、「金融秩序」についての深い議論を巻き起こしています。

本稿は「ナローバンキング」の歴史的変遷から切り込み、ステーブルコインがどのようにオンチェーンでこのモデルを再現し、「流動性ブラックホール効果」を通じて米国債市場および世界の金融流動性に影響を与えているかを深く分析しています。政策規制がまだ完全に明確化されていない中、ステーブルコインの非周期的な拡大、システミックリスクおよびマクロへの影響は、金融界が避けて通れない新たな課題となっています。

以下、原文です:

ステーブルコインが「ナローバンキング」を復活

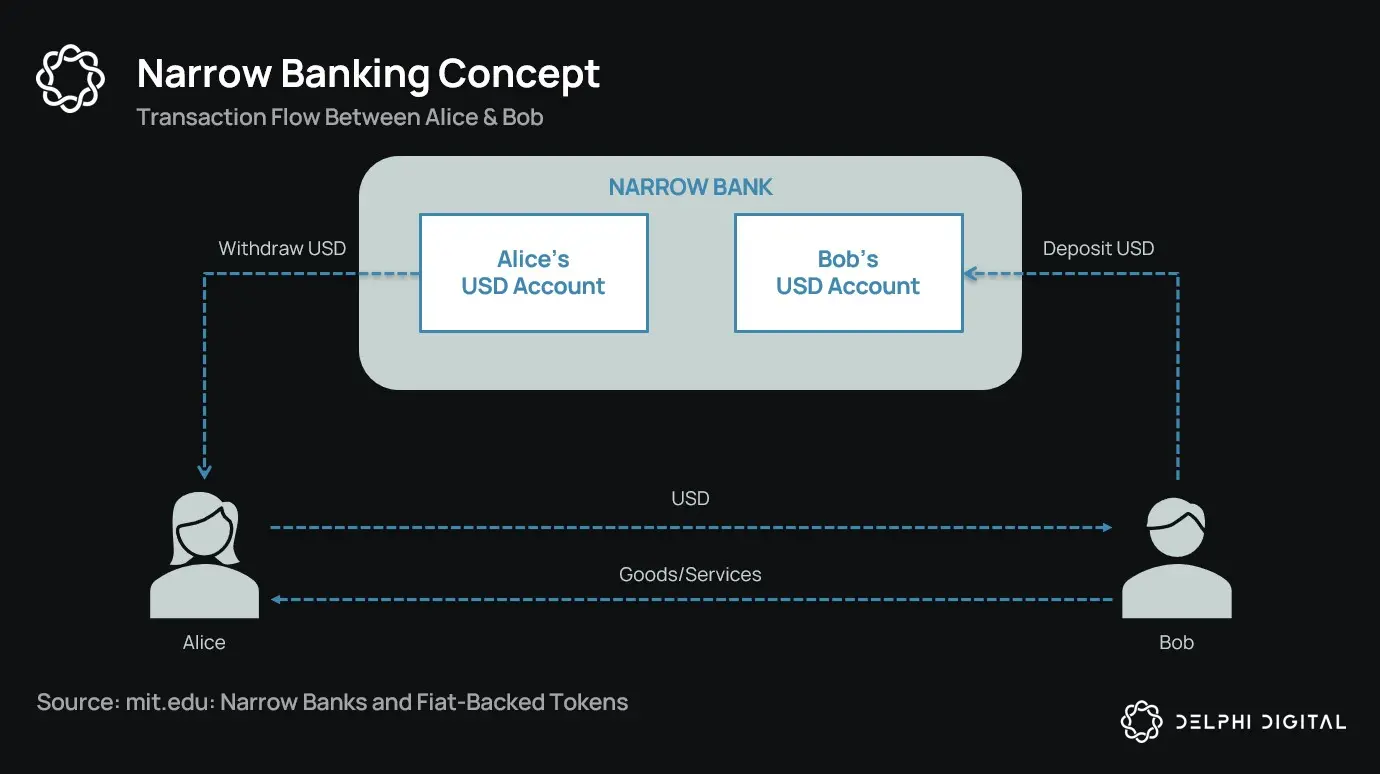

1世紀以上にわたり、通貨改革者たちは「ナローバンキング(Narrow Banking)」の様々な構想を提案してきました。これは、通貨を発行するが信用供与は行わない金融機関のことです。1930年代のシカゴプラン(Chicago Plan)から現代のThe Narrow Bank(TNB)提案まで、その核心的な理念は、通貨発行者に安全で流動性の高い資産(政府債券など)のみを保有させることで、銀行取り付けやシステミックリスクを防ぐというものです。

しかし、規制当局はナローバンキングの実現を常に拒否してきました。

なぜでしょうか? 理論的には安全であっても、ナローバンキングは現代銀行システムの核心である信用創造メカニズムを混乱させるからです。ナローバンクは商業銀行から預金を引き出し、リスクのない担保を蓄積し、短期負債と生産的な貸付の関係を断ち切ります。

皮肉なことに、暗号業界は現在、法定通貨担保型ステーブルコインという形でナローバンキングモデルを「復活」させています。ステーブルコインの挙動はナローバンクの負債とほぼ同一です:十分な担保があり、即時償還可能で、主に米国債によって支えられています。

大恐慌時代に銀行が次々と倒産した後、シカゴ学派の経済学者たちは、通貨創造と信用リスクを完全に分離するという構想を提案しました。1933年の「シカゴプラン」によれば、銀行は当座預金に対して100%の準備金を保有しなければならず、貸付は定期預金または資本からのみ行い、決済用預金を使ってはならないとされました。

この構想の初志は、銀行取り付けをなくし、金融システムの不安定性を低減することでした。銀行が預金を貸し出せなければ、流動性ミスマッチによる倒産が起きないからです。

近年、この理念は「ナローバンキング」という形で再登場しています。ナローバンクは預金を受け入れますが、安全で短期の政府証券(国債やFRBの準備金など)にのみ投資します。最近の例としてはThe Narrow Bank(TNB)があり、2018年にFRBの超過準備金利息(IOER)へのアクセスを申請しましたが、拒否されました。FRBはTNBが無リスクで高利回りの預金代替となり、「金融政策の伝達メカニズムを弱める」ことを懸念したのです。

規制当局が本当に懸念しているのは、ナローバンクが成功すれば商業銀行システムを弱体化させ、伝統的な銀行から預金を引き出し、安全な担保を蓄積してしまうことです。実質的に、ナローバンクは通貨に似たツールを創出しますが、信用仲介機能は持ちません。

私個人の「陰謀論」的見解としては、現代の銀行システムは本質的にレバレッジをかけた幻想であり、その運用前提は誰も「出口」を探さないことです。そしてナローバンクはまさにこのモデルを脅かします。しかし、よく考えてみると、これはそれほど陰謀的なものではなく、現行システムの脆弱性を明らかにしているだけです。

中央銀行は直接紙幣を印刷するのではなく、商業銀行を通じて間接的に調整します。貸付を奨励または制限し、危機時には支援を提供し、準備金を注入することで主権債務の流動性を維持します。その見返りとして、商業銀行は無コストの流動性、規制の寛容、危機時の暗黙の救済コミットメントを得ます。この構造下で、伝統的な商業銀行は中立的な市場参加者ではなく、国家が経済に介入するためのツールとなっています。

今、もしある銀行が「レバレッジは要らない、ユーザーに国債やFRB準備金1:1で裏付けられた安全な通貨だけを提供したい」と言ったら、既存の部分準備銀行モデルは時代遅れとなり、現行システムを直接脅かすことになります。

FRBがTNBのメインアカウント申請を拒否したのは、まさにこの脅威の現れです。問題はTNBが失敗することではなく、むしろ本当に成功するかもしれないことです。もし人々が常に流動性があり、信用リスクがなく、利息も得られる通貨を手に入れられるなら、なぜ従来の銀行にお金を預ける必要があるのでしょうか?

ここでステーブルコインの登場です。

法定通貨担保型ステーブルコインは、ほぼナローバンクのモデルを再現しています。ドルと交換可能なデジタル負債を発行し、安全で流動的なオフチェーン準備金で1:1裏付けています。ナローバンクと同様、ステーブルコイン発行者は準備金を貸付に使いません。Tetherのような発行者は現時点でユーザーに利息を支払っていませんが、これは本稿の議論範囲外です。本稿はステーブルコインが現代の通貨構造で果たす役割に注目しています。

資産は無リスクで、負債は即時償還可能、額面通貨の属性を持ちます。信用創造も、期間ミスマッチも、レバレッジもありません。

そして、ナローバンクが規制当局によって「芽の段階で潰された」にもかかわらず、ステーブルコインは同様の制限を受けていません。多くのステーブルコイン発行者は伝統的な銀行システムの外で運営されており、特に高インフレ国や新興市場ではステーブルコインの需要が持続的に増加しています。これらの地域ではドル建て銀行サービスを得るのが困難な場合が多いのです。

この観点から、ステーブルコインはすでに「デジタルネイティブなユーロドル(Eurodollar)」へと進化し、米国の銀行システム外で流通しています。

しかし、ここで重要な疑問が生じます。ステーブルコインが十分な米国債を吸収したとき、システム全体の流動性にどのような影響を与えるのでしょうか?

流動性ブラックホール仮説(Liquidity Blackhole Thesis)

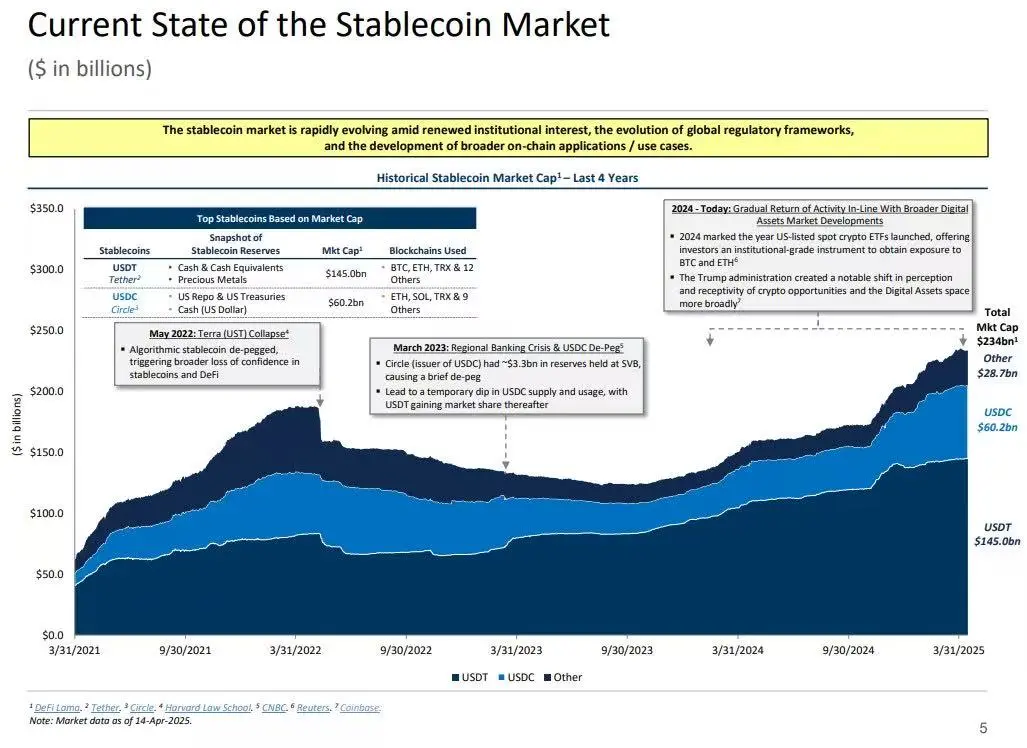

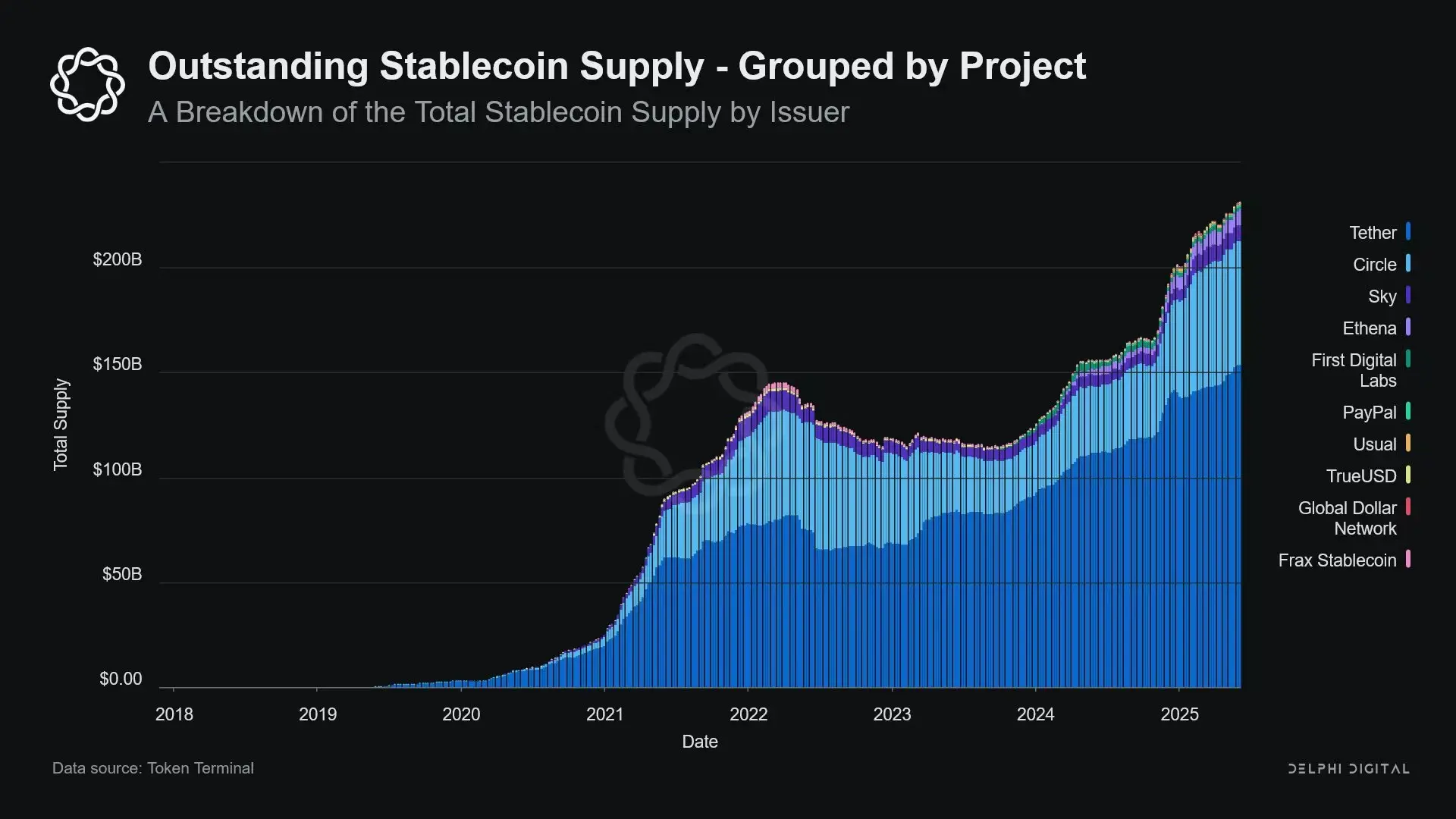

ステーブルコインの規模が拡大するにつれ、それらはますますグローバルな流動性の「孤島」となっています。ドルの流入を吸収し、安全な担保を伝統的な金融循環に再投入できない閉ループにロックしています。

これにより、米国債市場に「流動性ブラックホール」が生じる可能性があります。つまり、大量の米国債がステーブルコインシステムに吸収され、伝統的な銀行間市場で流通できなくなり、金融システム全体の流動性供給に影響を与えるのです。

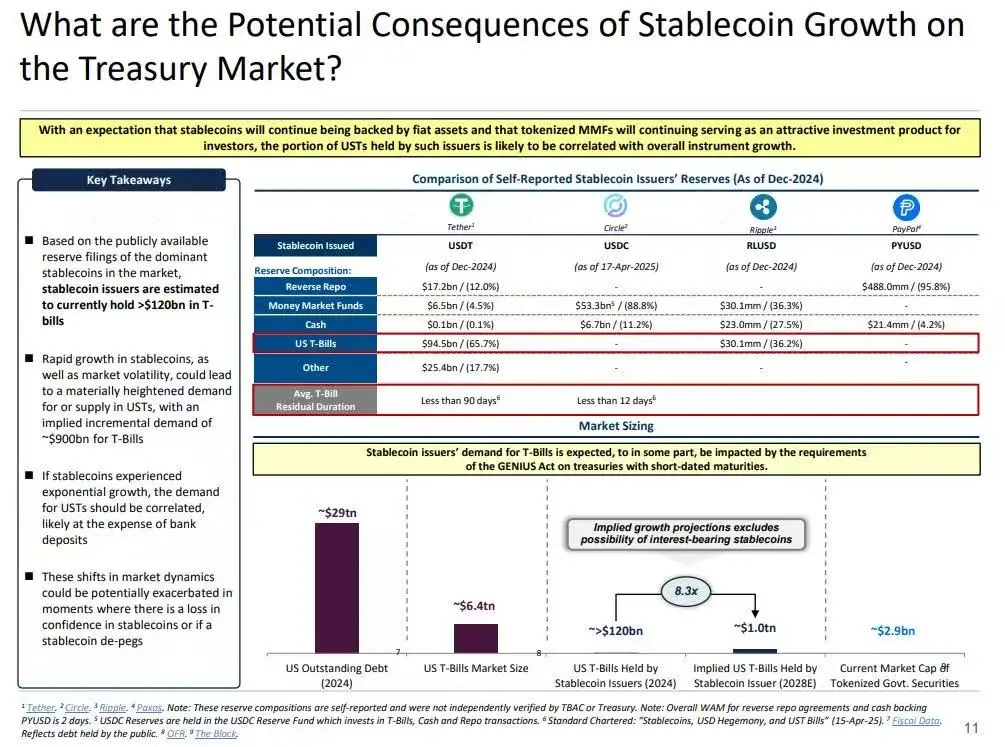

ステーブルコイン発行者は短期米国債の長期的な純買い手です。1ドルのステーブルコイン発行ごとに、バランスシート上で等価の資産が必要であり、通常は国債やリバースレポポジションです。しかし、伝統的な銀行とは異なり、ステーブルコイン発行者はこれらの国債を貸付やリスク資産への転用のために売却しません。

ステーブルコインが流通し続ける限り、その準備金は持続的に保有されなければなりません。償還はユーザーがステーブルコインシステムから退出する場合にのみ発生しますが、これは非常に稀です。オンチェーンユーザーは通常、異なるトークン間で交換するか、ステーブルコインを長期的な現金同等物として利用するからです。

これにより、ステーブルコイン発行者は一方向の流動性「ブラックホール」となります。国債を吸収し、ほとんど放出しません。これらの国債がカストディ準備口座にロックされると、伝統的な担保循環から退出し、再担保もリポ市場での利用もできず、実質的に通貨流通システムから除外されます。

これにより「通貨滅菌効果(Sterilization Effect)」が生じます。FRBの量的引き締め(QT)が高品質な担保を除去することで流動性を引き締めるのと同様に、ステーブルコインも同じことをしています。ただし、政策的な調整もマクロ経済目標もありません。

さらに潜在的に破壊的なのは、いわゆる「シャドー型量的引き締め(Shadow QT)」と持続的なフィードバックループの概念です。これは非周期的で、マクロ経済状況に応じて調整されることなく、ステーブルコイン需要の増加とともに拡大し続けます。また、多くのステーブルコイン準備金が米国外のオフショアで透明性の低い法域にカストディされているため、規制の可視性や調整の難易度も増しています。

さらに悪いことに、このメカニズムは場合によっては順周期的になる可能性があります。市場のリスク回避感情が高まると、オンチェーンドルへの需要が増加し、ステーブルコイン発行が増え、さらに多くの米国債が市場から引き抜かれます。まさに市場が最も流動性を必要とする時に、ブラックホール効果が強まるのです。

FRBの量的引き締め(QT)と比べると、ステーブルコインの規模はまだはるかに小さいですが、そのメカニズムは非常に似ており、マクロへの影響も同様です。市場で流通する国債が減少し、流動性が引き締まり、金利には上昇圧力がかかります。

しかも、この成長傾向は鈍化するどころか、過去数年で顕著に加速しています。

政策的緊張とシステミックリスク

ステーブルコインは独特な交差点に位置しています。銀行でもなく、マネーマーケットファンドでもなく、伝統的な意味での決済サービスプロバイダーでもありません。このアイデンティティの曖昧さは政策立案者に構造的な緊張をもたらします。規模が小さすぎてシステミックリスクとして規制できず、重要すぎて単純に禁止できず、有用すぎて無規制で自由に発展させるには危険すぎるのです。

伝統的な銀行の重要な機能の一つは、金融政策を実体経済に伝達することです。FRBが利上げを行うと、銀行の信用供与が引き締まり、預金金利が調整され、信用条件が変化します。しかし、ステーブルコイン発行者は貸付を行わないため、金利変動をより広範な信用市場に伝達できません。逆に、彼らは高利回りの米国債を吸収し、信用や投資商品を提供せず、多くのステーブルコインは保有者に利息すら支払いません。

FRBがThe Narrow Bank(TNB)のメインアカウント接続を拒否した理由は、信用リスクではなく、金融仲介の脱媒(disintermediation)を懸念したためです。無リスク銀行が準備金で裏付けられた利息口座を提供すれば、商業銀行から大量の資金が流出し、銀行システムを破壊し、信用スペースを圧迫し、貨幣権力を「流動性滅菌金庫」に集中させる可能性があるのです。

ステーブルコインがもたらすシステミックリスクもこれに類似しています。ただし今回は、FRBの承認すら必要ありません。

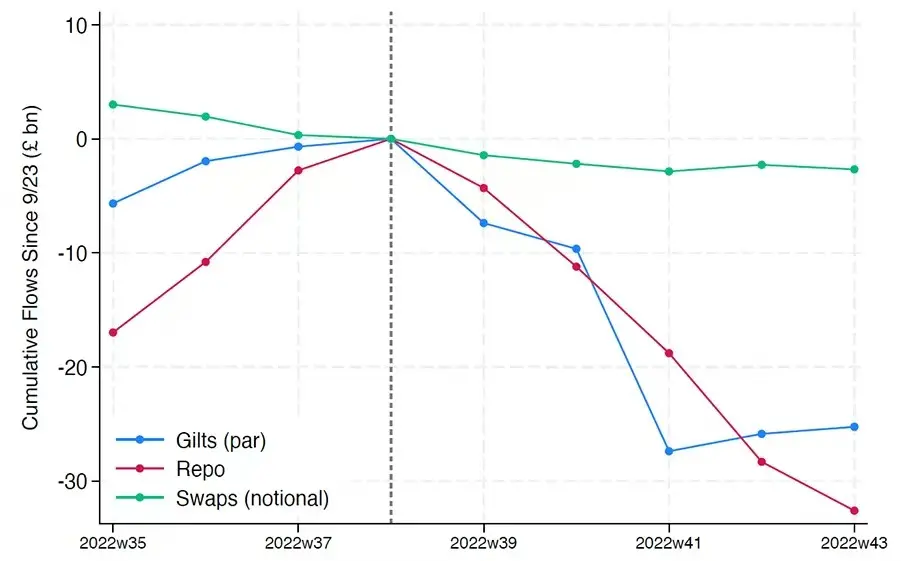

さらに、金融仲介の脱媒だけがリスクではありません。たとえステーブルコインが利回りを提供しなくても、「取り付けリスク」は依然として存在します。市場が準備金の質や規制当局の態度に不信感を抱けば、大規模な償還ラッシュが発生する可能性があります。この場合、発行者は市場圧力下で米国債を売却せざるを得なくなり、2008年のマネーマーケットファンド危機や2022年の英国LDI危機のような状況が起こり得ます。

銀行と異なり、ステーブルコイン発行者には「最後の貸し手(lender of last resort)」が存在しません。シャドーバンキング的な性質により、急速にシステミックな役割に成長する一方、同様に急速に崩壊する可能性もあります。

ただし、bitcoinと同様に、ごく一部の「シードフレーズ紛失」も存在します。ステーブルコインの文脈では、これは一部の資金が永久に米国債にロックされ、償還できず、実質的に流動性のブラックホールとなることを意味します。

ステーブルコインの発行は当初、暗号取引所での周辺的な金融商品に過ぎませんでしたが、今やドル流動性の主要なチャネルとなり、取引所、DeFiプロトコル、さらには国際送金やグローバル商業決済にまで広がっています。ステーブルコインはもはや周辺インフラではなく、銀行システム外でドル取引を行うための基盤インフラとなりつつあります。

その成長は担保を「滅菌」し、安全資産をコールドリザーブにロックしています。これは中央銀行のコントロール外で発生するバランスシート縮小の一形態であり、「環境型量的引き締め(ambient QT)」とも言えます。

そして、政策立案者や伝統的な銀行システムが旧秩序の維持に苦心している間に、ステーブルコインは静かにそれを再構築し始めているのです。

おすすめ記事:

Bloomberg特集:Binanceのライバル、Hyperliquidがどのようにして市場シェアを獲得したかを解説

エピックな暴落!BTCが10万ドルの大台をかろうじて守る、アルトコイン市場はなぜ壊滅したのか?

Binance Memecoinブームの裏側:卒業率1.4%、クジラの含み損は350万ドル超

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

香港、初の現物Solana ETFを解禁

誰が暗号通貨でアメリカの債務を解決できるなら、その人がパウエルの後継者となる

この記事は、FRB議長交代の本当の動機について論じており、アメリカの巨額な国債と財政赤字が核心的な問題であり、インフレーションではないと指摘している。Trumpは、暗号資産を活用して債務問題を解決する可能性を示唆しており、次期議長はデジタル資産を国家の財政ツールとして統合することを推進する可能性がある。

独自で上昇するChillhouse、「Web3楽しみ人」の前世と今生

どのようにしてBase、pump.fun、Solanaの三つの陣営が同じ舞台で共演することを可能にしたのか?

トランプ傘下のTruth Socialが予測市場に参入、Polymarketと正面対決

Truth Predictのローンチに際し、Polymarketは米国市場への再参入を計画している。