BASEトークンの大きな展望:どのように合理的なトークノミクスを設計し、40億ドルの価値を創造するか?

BASEのトークン化は、L2経済学のさらなる成熟を示す可能性があり、取引手数料への依存を超えて、真のユーティリティ主導の価値獲得へと移行することを意味します。

原文タイトル:BASE Token Design Proposal

原文著者:Achim Struve,Outlier Ventures

原文翻訳:AididiaoJP,Foresight News

私たちの複数のポートフォリオ企業がBase上で構築しているため、このエコシステムの成功に強い関心を持っています。本提案は、従来のL2モデルのトークン設計に挑戦する方法を概説し、コミュニティの構築を目指しています。これは、適応型クォートカレンシーメカニズムを通じて、収益と成長のパラドックスという根本的な課題を解決します。BASEトークンは、ファーストプリンシプルからL2経済学を再設計する機会を象徴しています。

BASEトークンディスカッション:L2トークン経済学の再設計

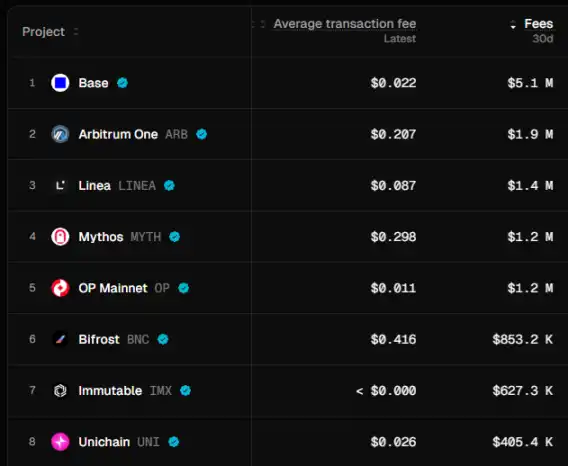

Layer 2は根本的な経済的課題に直面しています。すなわち、低い取引手数料を維持する競争圧力が収益力を弱めているのです。Baseは49.5億ドルのTVL、100万人のDAU、510万ドルの月間取引手数料を誇りますが、その主な理由はCoinbaseとのネイティブな接続、平均0.02ドルという競争力のある低手数料、そしてより広範なEVMベースのエコシステムとの深い統合にあります。

本提案では、Baseのためのトークン設計の可能な形態を概説します。これは単にリードを維持するだけでなく、リーダーシップを確立することを目的としています。主な提案は、手数料抽出を主要な収益源とする依存度を減らすことです。実証済みの賄賂メカニズムによるクォートカレンシーメカニズムと適応型経済学を組み合わせることで、Coinbase、Base、BASEトークンに持続可能な価値捕捉をもたらします。

BASEトークンの機会

従来のL2は取引手数料に注目し、成功する暗号資産の主な価値ドライバーを見落としています。@mosayeriが指摘するように、「暗号業界は長い間、L1資産の価値蓄積の物語を誤って判断し、主なドライバーは取引手数料だと考えてきた。」ETHやSOLの価値は主にAMMプールにロックされるクォートカレンシーとしての役割から来ており、Gas手数料からではありません。

これはBASEにとって、ホワイトリスト承認されたBaseエコシステムのDEXで主要なクォートカレンシーとしての地位を確立する機会となります。BASEは減少し続ける手数料収入を争うのではなく、取引ペアを横断した実際の流動性需要によって需要を生み出します。

クォートカレンシーメカニズム

ユーザーはBASEトークンをロックしてveBASE(投票エスクローBASE)を受け取り、手数料分配アルゴリズムのガバナンス権を得ます。veBASE保有者は、BASEをクォートカレンシーとするAMMプールに報酬を誘導し、分配比率はネットワークの健全性指標に基づき自動調整されます。エコシステムの成長は、流動性インセンティブと連動しているため、ロックされたBASEトークンへの需要を直接増加させます。

このシステムは、Virtualsに類似した成熟したクォートカレンシーの概念に基づき、Aerodromeのような投票エスクロー型投票メカニズムを追加しますが、流動性プールの手数料を投票者に再分配しません。シーケンサー収入の一部は、BASE建てプールの投票によって決定されたインセンティブを持続的に獲得するために使用されます。これは初期ローンチ段階以降も有効です。また、静的分配モデルとは異なり、動的手数料分配は微調整された機械学習アルゴリズムによってリアルタイムの状況に対応します。これらのアルゴリズムは、ネットワーク利用率、DEX取引量パターン、エコシステム成長指標など複数の要素を分析し、全体的なインセンティブ排出量を決定します。

このメカニズムはCurve Warsのような流動性競争を引き起こし、プロトコルは流動性インセンティブを確保するためにBASEガバナンストークンを蓄積します。Baseエコシステムが拡大するにつれ、より多くのプロトコルがBASE流動性を必要とし、流通供給が減少し、自然な需要圧力が生まれます。同時に、この方法はBase上の既存の主要プロトコルとの大規模なトークンスワップの機会も提供します。これによりエコシステム内の分散型所有権がさらに強化されます。Baseは他のエコシステムからのトークンを使って自身のBASEクォート流動性プールを構築できます。プロトコル自有流動性から得られる取引手数料は、持続可能な長期収入源となり得ます。

適応型経済システム

現在のL2トークン設計は固定配分スケジュールを採用しており、市場状況の変化に対応できません。BASEは、Ethereum EIP-1559のような単純な手数料調整を超えた複雑な適応型システムを導入します。

以前発表された採用調整帰属原則に基づき、BASEは2つの戦略的配分プールを通じてエコシステム需要シグナルに応じた動的排出スケジュールを実施します:

· 配分重視の配分プール(Coinbase戦略リザーブ、プロトコルトレジャリー、コミュニティおよびユーザー):KPIが好調な期間に排出量が増加し、採用率が高い時に価値配分を最適化します。

· 成長・構築配分プール(エコシステムファンドとビルダー、バリデーターおよびインフラ):KPIが低調な期間にインセンティブが増加し、追加支援が最も必要な時に開発とネットワークセキュリティを促進します。

成長・構築配分プールには、すべてのクォートカレンシープールインセンティブが含まれ、エコシステムファンドを通じてBASEを主要取引ペアとするプロトコルに配分されます。これにより、適応型排出システムとクォートカレンシー価値捕捉が直接連動します。

いずれの配分プールの帰属期間中も排出がゼロになることはなく、システムは市場状況やエコシステムの健全性に応じて配分プール間の相対的な重みを調整します。機械学習モデルが複数の要素を分析し、ガバナンスのボトルネックを防ぎつつ、市場サイクルを通じてステークホルダーの最適なアライメントを確保します。

BASEトークンの配分フレームワーク

BASEトークンの配分と最長帰属期間の例であり、実際の帰属期間は正確な適応型排出パラメータによって変更される可能性があります。

主な特徴:

· 適応型排出システム:すべての配分は動的スケジュールを使用し、配分重視の配分プールは採用が好調な時に排出が増加し、成長・構築配分プールは低調な時にインセンティブが増加します。

· COIN株主とのアライメント:Coinbaseの20%戦略リザーブは、規制上の複雑さなしに直接的な価値アライメントを生み出します。

· 漸進的分散化:バリデーターインセンティブ(20%)がローンチ段階でのネットワークセキュリティを確保し、コミュニティ配分がBASEトークンの持続可能な分散型所有権を支援します。

· バランスの取れた発展:コミュニティ報酬とエコシステム開発の均等な重み付けにより、採用とビルダーの定着の両面で成功を確保します。

最終的な配分には、広範なトークンエンジニアリング分析、法的審査、コミュニティの意見が必要であり、経済的持続可能性、規制遵守、ユーザーアライメントを実現します。

Coinbaseへの戦略的価値と影響

Baseのトークン化は、収益多様化の根本的な転換を意味します。現在、Baseは適度なシーケンサー手数料(競争上の理由で低水準に維持)を生み出していますが、トークン化により戦略リザーブ保有を通じて即座に40億ドル超の価値を創出できます。

現行モデルには限界があります。Brian Armstrongは低手数料の重要性に言及し、より高い手数料はユーザーをトークンインセンティブを提供する競合他社に流出させることを認識しており、これが収益と成長のパラドックスを生み出しています。

トークン化は、インセンティブを手数料抽出からエコシステム加速と価値蓄積へと転換し、このパラドックスを打破します。20%の戦略リザーブにより、Coinbaseの利益はBaseの長期的成功と一致し、手数料最大化のプレッシャーを排除します。トークン排出はバランスシートに影響を与えずに成長資金を提供し、他のL2インセンティブに匹敵する競争力のある報酬を可能にします。

戦略的影響は、複数の収益多様化機会による即時のリターンを超えます。トークン化により、CoinbaseはBASE保有の機関カストディサービスを提供でき、定期的なカストディ手数料を生み出しつつ、BASEエクスポージャーの主要な機関ゲートウェイとしての地位を確立します。Coinbase Oneの統合により、サブスクライバーにBASE報酬、割引、プラットフォーム特典を提供し、顧客獲得コストを削減し、より粘着性の高い顧客関係と高いLTVを創出します。

配分戦略

配分戦略は、Coinbaseの顧客基盤とBaseエコシステム参加者のバランスを取る必要があります。@Architect9000は「Coinbase One会員のみにエアドロップ」を提案し、Sybil攻撃対策と顧客アライメントを図っていますが、公平な配分にはBaseチェーン上のアクティブユーザーやDiscordコミュニティの認証済みビルダーも含める必要があります。

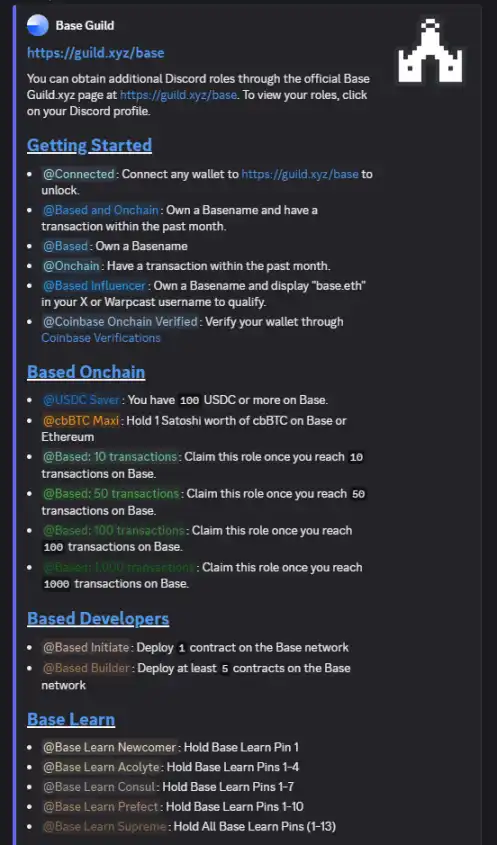

BaseコミュニティDiscordサーバーで獲得したロールは、ユーザーの一貫性とコミットメントを測る指標となり、個人のBASEエアドロップ配分と連動します。

この二重アプローチにより、CEXユーザーの定着と真のL2エコシステム参加が確保されます。

トークン化はBASEをTradFiとDeFiをつなぐ機関グレードの担保資産として位置付けます。@YTJiaFFが指摘するように、「COINの支援があれば、BASEトークンは上場企業と暗号資産をつなぐ安全なブリッジとなる。」機関はBASE保有資産をCoinbaseでカストディし、これらの資産をDeFiプロトコルのオンチェーン担保および従来型信用市場のオフチェーン担保として利用できます。この二重担保機能により、企業信用市場向けに設計された初の暗号トークンが誕生し、伝統的金融機関が暗号流動性にアクセスしつつ、確立されたカストディ関係を通じて規制遵守を維持できます。

漸進的分散化への道

移行は3段階のアプローチに従い、イノベーションと安定性のバランスを取ります。@SONARが指摘するように、Baseは「3段階のうち第1段階の分散化」を実現しており、「第2段階が到来すれば、第三者シーケンサーへの手数料支払いが必要となる」ため、トークン化が戦略的に不可欠となります。

第1段階:Coinbaseがシーケンサーのコントロールを維持しつつ、トークンインセンティブとコミュニティガバナンスによる手数料分配を開始します。この管理された環境下で、基本的なKPI駆動のインセンティブ配分を通じてクォートカレンシーモデルを検証します。

第2段階:初期の分散型バリデーターグループを含むハイブリッドモードで、BASEステーキングが必要となり、Coinbaseは移行の安定性を確保するために3つの永続的なシートを保持します。この段階では予測市場ガバナンス(Futarchy)が導入され、veBASE保有者が実装の成功にベットし、市場で証明された提案が迅速に承認されます。

第3段階:完全な分散化が実現し、バリデーター参加が開放され、完全なコミュニティコントロールとなります。Coinbaseは通常のネットワーク参加者へと移行しつつ、戦略的トークン保有を維持します。高度なクロスチェーンMEVコーディネーションが実用化され、機関信用市場が伝統金融へ拡大します。

市場ポジショニングと競争優位性

BASEは、既存のL2トークンがネットワーク価値を獲得しにくい状況に参入します。ARB、OP、MATICはエコシステムが大幅に成長しているにもかかわらず、ETHに比べてパフォーマンスが劣り、従来のL2トークン設計の構造的問題を浮き彫りにしています。これらのプロトコルはトークンアンロックによる売り圧力に直面し、需要が追いついていません。

BASEのクォートカレンシーモデルは、AMMクォート流動性デポジットによって真のユーティリティ需要を創出し、これらの構造的問題を解決します。これにより、エコシステムの成長とともに拡大する有機的な買い圧力が生まれ、投機的ユーティリティを超えて不可欠なインフラ参加へと移行します。

競争上の差別化はトークン設計を超え、規制の明確性、機関アクセス、エンタープライズレベルのコンプライアンスにまで及びます。Coinbaseの規制専門知識は、分散型競合他社が真似できない優位性を提供し、クォートカレンシーモデルはより明確なユーティリティ定義を生み出し、証券分類リスクを低減します。

結論:手数料捕捉と指数的価値の決定的選択

根本的な問題は、Coinbaseがトークンを発行すべきかどうかではなく、限定的な手数料収入を捕捉するか、トークン化によって指数的価値を創出するかという選択です。

現在の収益構造では、3年間で1億8000万ドル(毎月500万ドル×12ヶ月×3年)を生み出すと示唆されています。一方、戦略的なBASEトークン化は、トークン配分(初期完全希薄化評価額100億ドル×0.2=20億ドル)および

· クォートカレンシー需要

· 適応型スマートインセンティブ発行

· POLが現在のシーケンサー手数料に匹敵する収入を提供

· エコシステム加速

· さらに20億ドルの評価

で、約40億ドルの総合価値を創出できます。

これらは保守的な見積もりであり、評価は他のL2と同等と仮定し、現在の手数料とTVLデータに基づいて調整されています。Coinbaseプレミアムは含まれていません。

これはCoinbaseにとって重要な価値創出の機会です。クォートカレンシーモデルは成長と収益のパラドックスを解決し、BASEを拡大し続けるBaseエコシステムのインフラとして位置付けます。このL2トークン設計による初期の主導的地位は競争優位性を生み出し、Baseの市場リーダーシップをさらに強化できます。

より広範な暗号エコシステムにとって、BASEのトークン化はL2経済学のさらなる成熟を示し、取引手数料への依存を超えて真のユーティリティ駆動型の価値捕捉へと移行する可能性があります。@jack_anorakが指摘するように、「BASEトークンはプロダクトの意思決定であり、Baseはトークンインセンティブを必要としており、それは中立的なブロックスペースでなければならない。」

Coinbaseが限定的な手数料捕捉と指数的なトークン化価値のどちらを選択するかは決定的な瞬間であり、BASEの発展軌道とCoinbaseの暗号分野での地位を決定します。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインが再び9万ドルに戻った後、次に来るのはクリスマスか、それともクリスマスショックか?

今年の感謝祭では、bitcoinが再び9万ドルに戻ったことに感謝します。

ビットコインのセキュリティは過去最高に達したが、マイナーの収益は過去最低に落ち込んでいる。マイニング業者の新たな収益源はどこにあるのか?

現在のbitcoinネットワークのパラドックスは特に顕著であり、プロトコルレベルではかつてないほど高いハッシュレートによって安全性が確保されている一方、基盤となるマイニング業界は資本の清算や統合の圧力に直面しています。

Vitalikが寄付したプライバシー通信アプリSessionとSimpleXとは何か?

なぜVitalikが動いたのか?コンテンツの暗号化からメタデータのプライバシーまで

暗闘が激化:Hyperliquidが「自殺的」攻撃を受けるも、本当の戦争はこれから始まる可能性がある

攻撃者は自ら300万ドルの損失を被る「自殺的」な攻撃を行ったが、実際には外部でヘッジすることで損益分岐点を達成している可能性があり、これはむしろプロトコルの防御能力を低コストで「ストレステスト」したようなものだ。