1000億ドル規模の売却と45%バーン提案が交錯する時、Hyperliquidの評価バトルが激化

多くの既存ファンドはTVLのみを重視していますが、Hyperliquidの最近の大胆な提案は、大口資本のニーズに応えることを目的としているようです。

Original Article Title: " Burning Half of $HYPE? A Radical Proposal Sparks Hyperliquid Valuation Debate"

Original Article Author: David, Deep Tide TechFlow

最近、Perp DEXブームの中で、新しいプロジェクトが次々と登場し、Hyperliquidの支配的な地位に絶えず挑戦しています。

これらの新規参入者のイノベーションに注目が集まるあまり、$HYPEのフラッグシップトークンの価格変動の可能性が見落とされているようです。そして、トークン価格の動きに最も直接的に関係する要素は$HYPEの供給量です。

トークン供給に影響を与える要素には、継続的な買い戻し(本質的には流通量を減らすためにセカンダリーマーケットで継続的に買い入れること、流動性プールを枯渇させる)や、全体的な供給メカニズムの調整(本質的には蛇口を閉めること)があります。

$HYPEの現在の供給設計を詳しく見ると、ある問題が浮かび上がります:

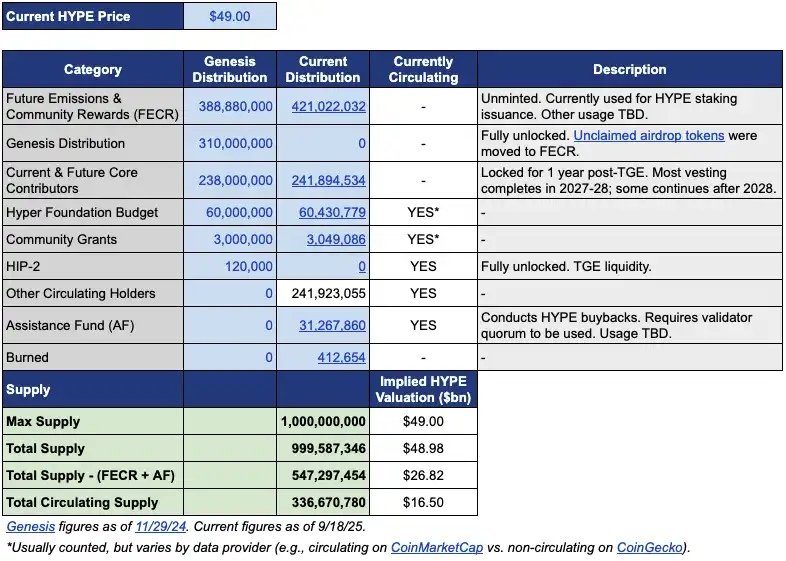

流通供給量は約33.9億トークン、市場時価総額は約154億ドルですが、総供給量はほぼ100億トークンで、完全希薄化後評価額(FDV)は460億ドルに達しています。

MCとFDVのほぼ3倍の差は主に2つの部分から来ています。一つは「Future Emissions and Community Rewards(FECR)」に割り当てられた42.1億トークン、もう一つはAid Fund(AF)が保有する3126万トークンです。

Aid Fundは、Hyperliquidがプロトコル収益でHYPEを買い戻すためのアカウントで、毎日買い入れますがバーンせず、保有し続けています。問題は、投資家はしばしば460億ドルのFDVを過大評価と見なしてしまうことです。実際にはそのうちの3分の1しか流通していないにもかかわらず。

このような背景の中、ファンドマネージャーのJon Charbonneau(DBA Asset Management、HYPEを大量保有)と独立研究者のHasuが、9月22日に$HYPEに関する非公式の提案を発表しました。その内容は非常に急進的で、要約すると:

現在の$HYPE総供給量の45%をバーンし、FDVを実際の流通価値に近づける。

この提案はすぐにコミュニティで議論を巻き起こし、執筆時点で投稿は41万回閲覧されています。

なぜこれほど大きな反響があったのでしょうか?もしこの提案が実際に採用されれば、HYPE供給量の45%をバーンすることになり、各HYPEトークンの価値はほぼ2倍になります。FDVが下がれば、これまで躊躇していた投資家も参入しやすくなるでしょう。

私たちはこの提案の元投稿を簡単にまとめ、以下のように整理しました。

FDVを下げてHYPEを割高に見せないようにする

JonとHasuの提案は一見シンプルに見えます——供給量の45%をバーンする。しかし、実際の実装はかなり複雑です。

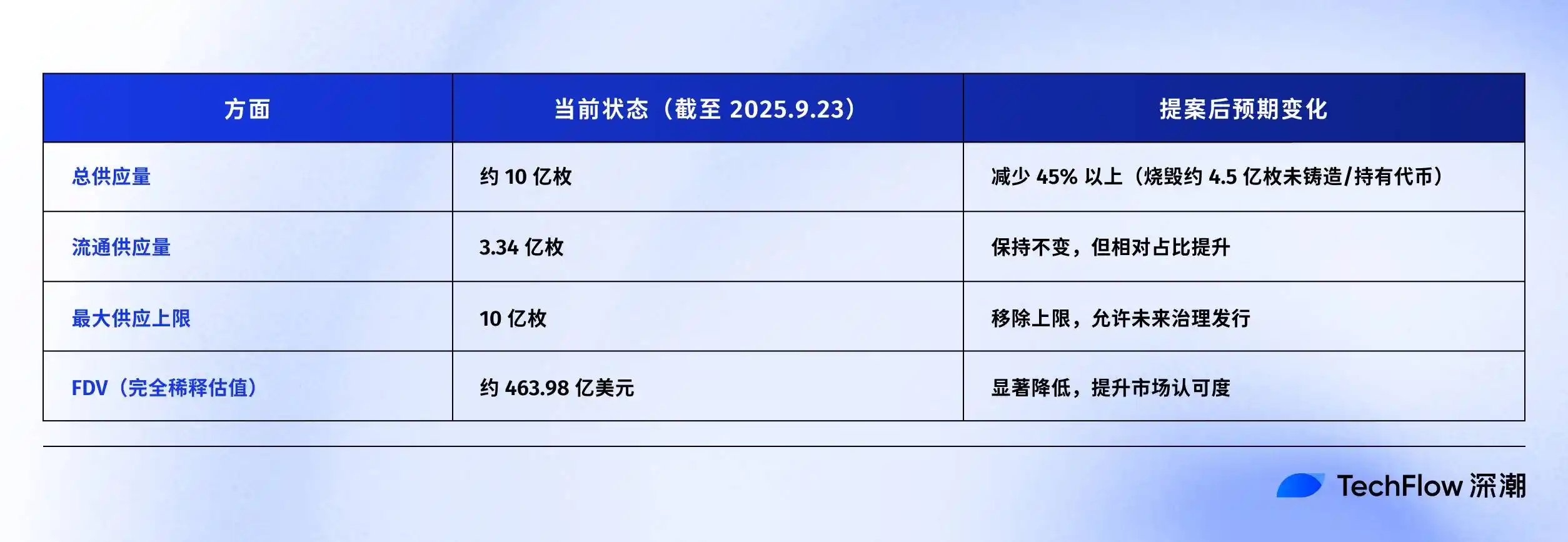

この提案を理解するには、まずHYPEの現在の供給構造を把握する必要があります。Jonが提供したデータ表によると、提案時点でのHYPE価格が49ドルの場合、総発行枚数10億HYPEのうち、実際に流通しているのは3億3700万枚のみで、時価総額は165億ドルに相当します。

では、残りの6億6000万枚はどこにあるのでしょうか?

最大の2つの部分は次の通りです:4億2100万枚がFuture Emission and Community Rewards(FECR)に割り当てられており、巨大なリザーブプールとして機能していますが、配分のスケジュールや計画はありません。さらに、3126万枚がAid Fund(AF)の手にあり、AFは毎日HYPEを買い戻しますが、売却せずにただ保有しています。

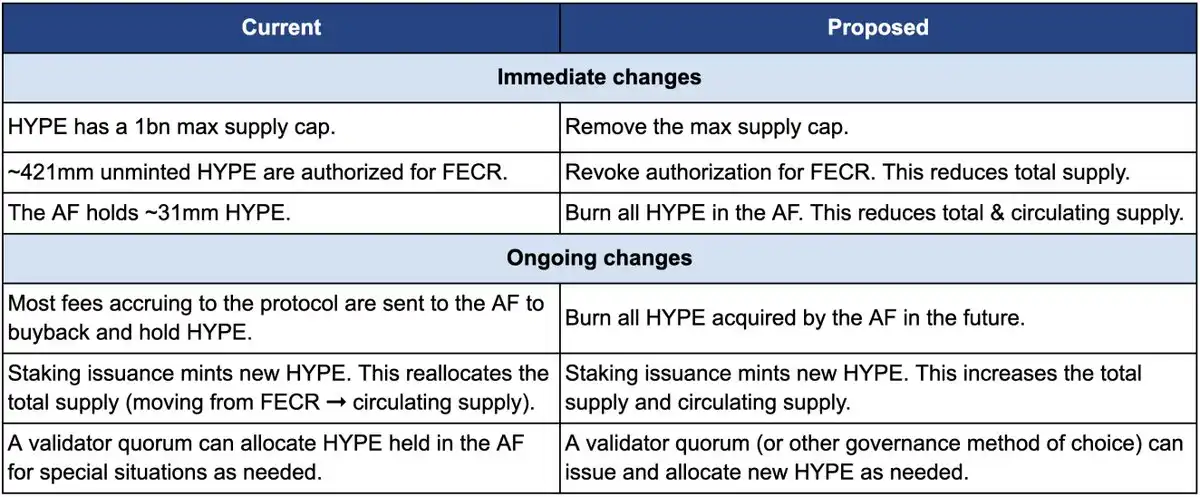

まずバーンのプロセスについて説明します。提案には3つのコアアクションが含まれています:

第一に、4.21億FECR(Future Emission and Community Rewards)トークンの権限を取り消す。 これらのトークンはもともと将来のステーキング報酬やコミュニティインセンティブのために用意されていましたが、明確な発行スケジュールはありませんでした。Jonは、これらのトークンが市場にダモクレスの剣のようにぶら下がっているよりも、直接権限を取り消した方が良いと考えています。必要な場合は、ガバナンス投票で再度発行権限を付与できます。

第二に、Aid Fund(AF)が保有する3126万HYPEを破棄し、今後AFによるHYPEの買い入れもすべて直接バーンする。 現在、AFはプロトコル収益(主に取引手数料の99%)で毎日HYPEを買い戻しており、1日の平均購入額は約100万ドルです。Jonの提案によれば、これらの購入トークンは今後保有せず、即座にバーンされます。

第三に、10億枚の供給上限を撤廃する。 これは直感に反するかもしれません——供給量を減らすのが目的なら、なぜ上限を撤廃するのでしょうか?

Jonは、固定供給上限はBitcoinの2100万枚モデルの名残であり、ほとんどのプロジェクトには実用的な意味がないと説明しています。上限を撤廃することで、将来的にコイン発行が必要な場合(例:ステーキング報酬)、具体的な発行量はガバナンス決定で決めることができ、リザーブプールから配分する必要がなくなります。

以下の比較表は、提案前後の変化を明確に示しています:左側が現状、右側が提案後の状況です。

なぜこれほど急進的な変更が必要なのでしょうか?JonとHasuはその核心理由を示しています:HYPEのトークン供給設計は経済問題ではなく、会計上の問題である。

問題は、CoinMarketCapのような主要データプラットフォームの計算方法にあります。

バーンされたトークン、FECRリザーブ、AF保有分について、これらのプラットフォームはFDV、総供給量、流通供給量の計算をまったく異なる方法で処理しています。例えば、CoinMarketCapは常に最大供給量10億枚でFDVを計算し、トークンがバーンされても調整しません。

その結果、HYPEがどれだけ買い戻しやバーンを行っても、表示されるFDVは減少しません。

提案で最も大きな変化は、4.21億FECRと3126万AFが消え、10億枚のハードキャップも撤廃され、必要に応じてガバナンスで発行されるようになることです。

Jonは提案の中でこう書いています:「多くの投資家、特に最大手で成熟したファンドでさえ、表面的なFDVの数字しか見ていません。」460億ドルのFDVでは、HYPEはEthereumよりも高く見えてしまい、誰も買う勇気がなくなります。

しかし、ほとんどの提案は本末転倒です。Jonは自身が運営するDBAファンドがHYPEに「実質的なポジション」を持っており、彼自身も保有していることを明言しており、もし投票があれば全員賛成票を投じると述べています。

提案は、これらの変更が既存保有者の相対的な保有割合、Hyperliquidが資金提供するプロジェクトの能力、意思決定メカニズムには影響しないことを強調しています。Jonの言葉を借りれば、

「これは単に台帳をより正直にするためのものです。」

「コミュニティ割当」が事実上のルールとなるとき

しかし、この提案はコミュニティに受け入れられるのでしょうか?元投稿のコメント欄はすでに大盛り上がりです。

その中で、Dragonfly Capital PartnerのHaseeb Qureshiのコメントは、この提案をより大きな業界全体の現象の中に位置づけています:

「暗号業界には死なない“神聖な牛”がいくつかあり、そろそろそれらを屠殺する時だ。」

彼が指摘しているのは、暗号業界全体に存在する不文律です:トークン生成後、プロジェクトチームは必ず「コミュニティ」のために40~50%のトークン割当を確保しなければならないというものです。これは非常に分散化されていてWeb3的に聞こえますが、実際にはパフォーマンスアートに過ぎません。

2021年、ブルマーケットのピーク時には、すべてのプロジェクトがより「分散化」しようと競い合っていました。そのため、トークノミクスにはコミュニティに50%、60%、あるいは70%を割り当てると書くのが一般的となり、数字が大きいほど政治的に正しいとされました。

しかし、これらのトークンは実際にどのように使われているのでしょうか?誰も明確に説明できません。

より広い悪意的な視点から見ると、一部のプロジェクトチームにとって、コミュニティへのトークン割当の現実的な状況は、「コミュニティのため」と称して、好きな時に好きなように使うというものです。

問題は、市場は馬鹿ではないということです。

Haseebはまた、プロの投資家はプロジェクト評価時にこれらの「コミュニティリザーブ」を自動的に50%ディスカウントしているという公然の秘密を明かしました。

例えば、FDVが500億ドルのプロジェクトでも、「コミュニティ割当」が50%ある場合、実際の評価額は250億ドルに過ぎません。明確なROIがなければ、これらのトークンは絵に描いた餅です。

これはHYPEが直面している問題でもあります。HYPEのFDV490億ドルのうち、40%以上が「将来の発行とコミュニティ報酬」に割り当てられています。投資家はこの数字を見て躊躇します。

HYPEが悪いからではなく、紙の上の数字があまりにも抽象的だからです。Haseebは、Jonの提案が、もともと口に出せなかった急進的なアイデアを徐々に受け入れられる主流の見解に変えていく影響力があると考えています。業界の「コミュニティリザーブ」割当の慣習に疑問を持つべきだと。

まとめると、支持者の意見はシンプルです:

トークンを使いたいなら、ガバナンスに従い、なぜ発行するのか、いくつ発行するのか、期待されるリターンは何かを明確に説明すべきです。透明性があり、説明責任があり、ブラックボックスではいけません。

同時に、この投稿があまりにも急進的だと考えられているため、コメント欄には反対意見もあります。主に3つのポイントにまとめられます:

第一に、リスクに備えて一定量のHYPEをリザーブとして保有すべきだという意見。

リスク管理の観点から、Aid Fund AFの3126万HYPEは単なる在庫ではなく、緊急時の資金でもあると考える人もいます。規制による罰金やハッキング被害による補償が必要になった場合はどうするのか?すべてのリザーブをバーンするのは、危機時のバッファーを失うことと同じです。

第二に、HYPEにはすでに包括的なバーンメカニズムがあるという意見。

Hyperliquidにはすでに3つの自然なバーンメカニズムがあります:現物取引手数料バーン、HyperEVMガス手数料バーン、トークンオークション手数料バーンです。

これらのメカニズムはプラットフォームの利用状況に応じて自動的に供給量を調整します。なぜ人工的に介入する必要があるのでしょうか?利用状況に基づくバーンの方が、一度きりのバーンより健全です。

第三に、大規模なバーンはインセンティブにとって不利だという意見。

将来の発行はHyperliquidの最も重要な成長ツールであり、ユーザーへのインセンティブや貢献者への報酬に使われます。それをバーンするのは自分の足を撃つようなものです。さらに、大口ステーカーはロックされてしまいます。新しいトークン報酬がなければ、誰がステーキングしたいと思うでしょうか?

トークンは誰のために存在するのか?

一見すると、これはトークンをバーンするかどうかという技術的な議論です。しかし、各当事者の立場をよく分析すると、実際には視点の違いであることがわかります。

JonとHaseebの見解は明確です:機関投資家こそが増加資本の主な源泉です。

これらのファンドは数十億ドルを運用しており、彼らの買いが本当に価格を押し上げることができます。しかし、問題は、彼らがFDV490億ドルのプロジェクトに参入するのを恐れていることです。したがって、この数字を調整してHYPEを機関投資家にとって魅力的にする必要があります。

コミュニティの見解はまったく異なります。彼らの目には、毎日プラットフォームでポジションを開閉する個人トレーダーこそが基盤です。Hyperliquidが今日の地位にあるのはVCマネーのおかげではなく、94,000人のエアドロップユーザーの支援があったからです。経済モデルを機関投資家に合わせて変えるのは本末転倒です。

この対立は新しいものではありません。

DeFiの歴史を振り返ると、ほぼすべての成功プロジェクトが同じような岐路を経験しています。Uniswapがトークンをローンチしたときも、コミュニティと投資家はトレジャリーコントロールを巡って激しく議論しました。

その根底にあるのは常に同じ問いです:オンチェーンプロジェクトは大口資本のために存在するのか、それとも草の根のクリプトネイティブのために存在するのか?

この提案は前者を支持しているように見えます。「最大手で最も成熟したファンドの多くはFDVしか見ていない」とあるように、これらの大口投資家を引きつけるには、彼らのルールに従わなければならないという含意です。

提案者のJon自身が機関投資家であり、彼のDBAファンドは大量のHYPEを保有しています。もし提案が受け入れられれば、最大の受益者はまさにこのようなクジラです。供給量が減ればコイン価格が上昇し、保有資産の価値が急騰します。

これに加え、数日前にArthur Hayesが80万ドル相当のHYPEを売却し、フェラーリを買うと冗談を言っていたことを考えると、絶妙なタイミングを感じます。最初の支持者がキャッシュアウトし、今度は誰かがコインバーンを提案して価格を押し上げようとしています。ここで誰が担がれているのでしょうか?

執筆時点で、Hyperliquidの公式見解はまだ発表されていません。しかし、最終的な決定がどうであれ、この議論はすでに誰も直視したくない厳しい現実を露呈させています:

利益が最優先される中、私たちは分散化をそれほど気にしていなかったのかもしれません。ただ、そう装っていただけなのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインが再び9万ドルに戻った後、次に来るのはクリスマスか、それともクリスマスショックか?

今年の感謝祭では、bitcoinが再び9万ドルに戻ったことに感謝します。

ビットコインのセキュリティは過去最高に達したが、マイナーの収益は過去最低に落ち込んでいる。マイニング業者の新たな収益源はどこにあるのか?

現在のbitcoinネットワークのパラドックスは特に顕著であり、プロトコルレベルではかつてないほど高いハッシュレートによって安全性が確保されている一方、基盤となるマイニング業界は資本の清算や統合の圧力に直面しています。

Vitalikが寄付したプライバシー通信アプリSessionとSimpleXとは何か?

なぜVitalikが動いたのか?コンテンツの暗号化からメタデータのプライバシーまで

暗闘が激化:Hyperliquidが「自殺的」攻撃を受けるも、本当の戦争はこれから始まる可能性がある

攻撃者は自ら300万ドルの損失を被る「自殺的」な攻撃を行ったが、実際には外部でヘッジすることで損益分岐点を達成している可能性があり、これはむしろプロトコルの防御能力を低コストで「ストレステスト」したようなものだ。