Tom Lee:ETHは「1971年の瞬間」を迎えており、6万ドルの評価は妥当

この記事はMedici Networkからのものです。

翻訳|Odaily( @OdailyChina );翻訳者|Azuma( @azuma_eth )

原題:Tom Lee 最新ポッドキャスト:私たちはETHの「1971年の瞬間」を目撃している、6万ドルこそが妥当な評価

編集者注:ETH 今回の上昇で最も強力な買い手は何か?その答えはETH財庫会社に他なりません。BitMine(BMNR)やSharplink Gaming(SBET)が継続的に買い増しを行う中、ETHの発言権も静かに移行しています —— 詳細は《ETH 今回の暴騰の背後にいる2大キーパーソン:Tom Lee VS Joseph Rubin》をご参照ください。

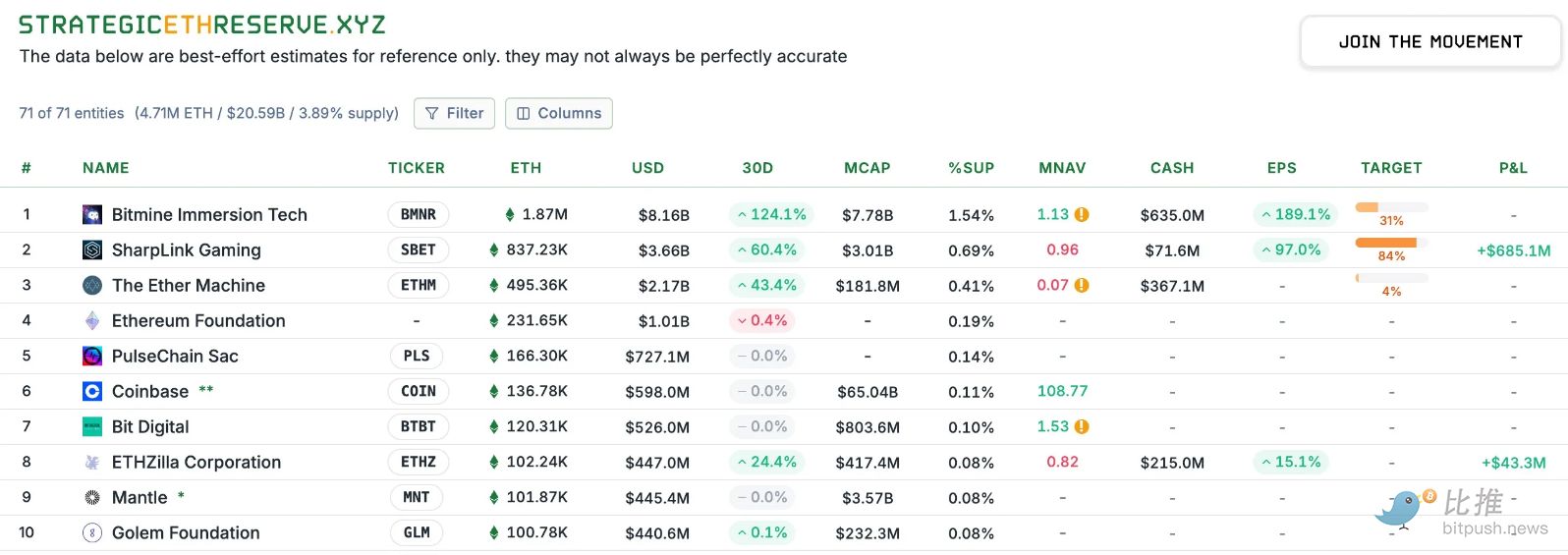

Strategic ETH Reserveのデータによると、東八区時間9月4日時点で、BitMineのETH保有量は187万枚に達し、約81.6億ドル相当となっています。BitMineのリーダーであるTom Leeは、現在のEthereumエコシステムで最も影響力のあるクジラとなっています。

9月3日夜、Tom LeeはMedici Network傘下のポッドキャスト番組「Level Up」に出演しました。Tom Leeは対談の中で、ETHのグローバル金融分野での位置づけ、BitMineがETH財庫リーダーとして台頭したストーリー、そしてデジタル資産を取り巻くマクロ環境について語りました。また、暗号資産の長期的な可能性、分散化のビジョン、BitMineがどのようにしてさらにリザーブ規模を拡大する計画かについても共有しました。

以下はOdailyによるインタビュー原文の翻訳です —— 読みやすさのため、一部内容を省略しています。

-

司会者:まずは簡単にご自身のストーリーをお話しいただけますか?どのようにして暗号資産市場に関わるようになったのでしょうか?(司会者はTom Leeを紹介する際、通常の肩書きに加え「ウォール街で最も髪型がカッコいい男」とも称しました。)

Tom Lee:簡単に言うと、大学(ウォートン・スクール)を卒業してから、私のキャリアはほぼ一貫して市場調査の仕事でした。最初はKidder, Peabody & Companyに勤め、テクノロジー業界、特に無線通信を研究していました。それは1993年から2007年までのことです。

その経験からいくつか重要なことを学びました。無線通信は当時まだ黎明期で、世界中で携帯電話はわずか3700万台しかありませんでしたが、今では80億台近くにまで成長しています。成長は指数関数的でした。しかし驚いたのは、当時多くの顧客が無線技術に非常に懐疑的だったことです —— 彼らにとって、当時の通信業界の中核は長距離・市内電話であり、携帯電話は「アップグレード版の無線電話」に過ぎず、将来的には無料になるかもしれないと考えていました。

そこで私は気づきました:40~50代のファンドマネージャーは本質的に既得権益者であり、技術革新を本当に理解することができないのです。その後、私はJPMorganのチーフストラテジストとなり、2014年までその職に就きました。その後、Fundstratを設立しました。当時の私たちの初志は「ウォール街初の機関投資家向けリサーチを大衆化する会社」を作ることでした —— つまり、もともとヘッジファンドや大手資産運用者向けだったリサーチを、より広い一般に開放するということです。私たちは、従来ヘッジファンドや大手機関向けに提供していたリサーチサービスを一般に開放したいと考えていました。

そして2017年頃、ビットコインが1000ドルを突破したというニュースに注目し始めました。これは、JPMorganの為替チームにいた頃を思い出させました。当時、ビットコインの価格は100ドルにも満たず、「このデジタル通貨が通貨形態として認められる可能性があるか」という議論を何度もしたものです。

しかしJPMorganでは、皆の態度は非常に否定的で、ビットコインは麻薬密売人や密輸業者の道具に過ぎないと考えていました。しかし、私の20年のキャリアの中で、100ドル未満から1000ドルまで上昇し、時価総額が100億ドルを突破した資産は見たことがありませんでした。これは無視できないものであり、研究する必要があると感じました。

そこで私たちは研究を始めました。当時はまだ「プルーフ・オブ・ワークのブロックチェーン」がなぜ価値の保存手段になり得るのか完全には理解できませんでしたが、たった2つの変数だけで2010年から2017年までのビットコインの90%以上の上昇を説明できることに気づきました:1つはウォレット数、もう1つは各ウォレットのアクティブ度です。

この2つの変数に基づいて、ビットコインの将来の動きをモデル化することもできました。これが私が初めて本格的に暗号分野に入った「旅」でした。ビットコインの価格がまだ1000ドル未満の時、私たちは最初のホワイトペーパーを発表しました。私たちはこう提案しました:もし誰かがビットコインを金の代替品と見なすなら、金市場の5%のシェアを占めるだけで、ビットコインの妥当な価格は2万5000ドルになる、と。これは当時の2022年のビットコイン価格予測で、実際2022年にはビットコインの価格は2万5000ドル前後となりました。

-

司会者:先ほどBTCについて話されましたが、ETHでも面白いことをされています。ETHのマクロ的なチャンスについて話していただけますか?

Tom Lee:過去長い間、だいたい2017年から2025年まで、私たちの暗号分野でのコアな見解は —— ビットコインは多くの人の投資ポートフォリオで非常に明確な位置を占めている、というものでした。その理由は、規模や安定性が証明されているだけでなく、価値の保存手段としても機能するからです。

さらに、ビットコイン以外で投資家が暗号資産にどう配分すべきかを考えると、市場には多くのプロジェクトがあります —— 例えばSolana、Sui、そして皆さんがよく取り上げる様々なプロジェクトです。しかし今年から、私たちはEthereumを改めて真剣に見直し始めました。

その理由は、今年アメリカの規制環境が有利な方向に進んでいると考えているからです。これにより、ウォール街は暗号資産やブロックチェーンをより真剣に受け止め始めました。もちろん、ここで本当の「キラーアプリ」やいわゆるChatGPT的な瞬間は、ステーブルコインとCircleのIPOです。その後には《Genius》法案やSECのProject Crypto計画もあります。

ここにはETHにとって多くの好材料がありますが、最も重要なのは —— ウォール街が進めている資産トークン化プロジェクトを見ると、ドルであれ他の資産であれ、その大半がEthereum上で行われているということです。

さらに重要なのは、一歩引いて見る必要があるということです:2025年のウォール街で起きていることは、1971年の歴史的瞬間に非常に似ています。1971年、米ドルは金との兌換を停止し、金本位制を放棄しました。当時、金は確かに恩恵を受け、多くの人が金を買いましたが、本質は金が恩恵を受けたことではなく、ウォール街が金融イノベーションを始めたことです —— 突然、ドルが法定通貨となり、金の裏付けがなくなったため、ドル取引のための新たな流通・決済「レール」を構築する必要が生じました。したがって、本当の勝者はウォール街でした。

2025年には、ブロックチェーンによるイノベーションが多くの問題を解決し、ウォール街は暗号の「レール」へと移行しつつあります。これは私にとってETHの「1971年の瞬間」です。これにより膨大なチャンスが生まれ、多くの資産や取引がブロックチェーンに移行します。Ethereumが唯一の勝者ではありませんが、主要な勝者の一つになるでしょう。

機関投資家の採用という観点からは、多くの議論を耳にします。BTCはすでに非常に機関化されています。投資家と会議をすると、皆BTCのモデル構築や将来価値の考え方を知っています。したがって、BTCは多くのポートフォリオに組み込まれています。それに比べ、ETHの保有率はまだ低く、2017年のBTCのような存在です。

私は、ETHは今日まだ「機関資産」として本当に見なされていないと考えています。したがって、今は非常に初期段階にあり、これがETHのチャンスがより大きい理由です。

-

司会者:Ethereumに6万ドルという目標価格を設定したと聞きましたが、どのようにその予測を立てたのでしょうか?

Tom Lee:はい、その通りです。ただ、(6万ドル)は短期的な目標ではないことを明確にしておきたいです。ですから12月31日になって「そんなに上がってないじゃないか」と言わないでください。これは来週すぐに実現するような予測ではありません。

実際、私が引用したのは、ETHのために行った分析で、Mosaicsや他の研究者が完成させたものです。彼らの考え方は、今を1971年のような転換点と見なすものでした。彼らは2つの観点からEthereumの価値を考えました:1つは決済レールとして、もう1つはEthereumが決済市場の一部シェアを獲得できるという点です。私はこの2つの概念は重ね合わせ可能だと考えています。

彼らの仮定では、銀行システムがカバーする市場を見て、そのうち半分がブロックチェーンに移行すると仮定すれば、Ethereumは約3.88兆ドルの価値を獲得できます。そしてSwiftやVisaを見れば、年間約4500億ドルの決済を処理しています。もしすべての取引でGas手数料が発生し、それをネットワーク収入に換算し、保守的な30倍のPERを与えれば、約3兆ドルの評価になります。この2つを合わせると、Ethereumの妥当な評価は6万ドル前後、つまり今から約18倍の成長余地があるということになります。

-

司会者:最近のETHの好材料は、デジタル資産財庫会社の継続的な買いに大きく関係しています。BitMineの会長として、ETF、現物、財庫会社株式など、異なる投資手段を投資家はどう考えるべきだと思いますか?

Tom Lee:まず、ETFを通じてETHエクスポージャーを得たい人がいるなら、それは全く問題ありません。ETFは大きな価格差なくETHに直接投資できる手段です。BTC ETFと同じように、直接BTCエクスポージャーを得られます。

しかしBTCの財庫会社を見ると、MicroStrategyの規模は最大のBTC ETFよりも大きいです。つまりETFよりも、より多くの投資家がMicroStrategyを通じて間接的にBTCを保有することを選んでいます。その理由は簡単で、財庫会社は静的なETH保有だけでなく、実際には1株あたりのETH数量を増やしてくれるからです。MicroStrategyがその例です:2020年8月にBTC戦略へ転換した時、株価は約13ドルでしたが、今は400ドルにまで上昇し、5年間で約30倍になりました。同期間にBTC自体は1.1万ドルから12万ドルへ、約11倍の上昇です。これはMicroStrategyが1株あたりのBTC保有量を増やすことに成功したことを示していますが、BTC ETFはこの間ずっと変わりません。

言い換えれば、5年間でETFは11倍の利益をもたらすかもしれませんが、MicroStrategyは財庫戦略によって投資家により多くの利益をもたらすことができます。彼らは株式の流動性とボラティリティを利用して、1株あたりのBTC保有量を増やし続けています。Michael Saylorの戦略はまさにこれで、最初は1株あたり1~2ドルのBTCだったのが、今では227ドルにまでなっています。これは大きな進歩です。

-

司会者:伝統的な投資家のEthereumへの関心が高まっているとおっしゃいました。過去数ヶ月、暗号ネイティブでない機関顧客と財庫会社について話した際、彼らの態度にどんな変化がありましたか?

Tom Lee:正直に言うと、ほとんどの人は暗号財庫を見る目が非常に懐疑的です。確かにMicroStrategyに投資して大きく儲けた人も多いですが、それでも保有者は思ったほど多くありません。なぜなら、依然として多くの機関が暗号資産を全く信じていないからです。例えば、米銀の最近の調査では、機関投資家の75%が暗号資産へのエクスポージャーがゼロだと示されています。つまり、4分の3の人が暗号資産に全く触れていません。だから彼らが財庫会社を見た時、最初の反応は「トークンを直接買った方がいいのでは?」となります。

そのため、私たちは会議で多くの時間を教育に費やしています。BitMineのデータを例に挙げると、財庫会社は1株あたりのETH数量を増やすことができる点が違います。例えば7月8日にETH財庫へ転換した時、1株あたり4ドルのETHでしたが、7月27日の更新時には1株あたり23ドルのETHとなり、わずか1ヶ月で約6倍に増加しました。この差は非常に大きく、財庫戦略による「1株あたりETH加速効果」を示しています。

-

司会者:市場には多くのETH財庫会社がありますが、明らかにBitMineの動きが最も速いです。どのようにしてそれを実現したのでしょうか?

Tom Lee:MicroStrategyは非常に良いテンプレートを提供してくれました。最初のBTC財庫会社はOverstockでしたが、投資家の支持を得られず、株価も恩恵を受けませんでした。Saylorはより大規模でシステマティックな方法でこれを実現した最初の人物であり、私たちにも大きなインスピレーションを与えました。だからBitMineの戦略は、極めて明確でシンプルな道筋を保ち、普通株だけで運用し、複雑なデリバティブ構造は使わず、投資家が一目で理解できるようにしています。将来的にはボラティリティや時価総額を活用する戦略を追加するかもしれませんが、第一歩は株主が納得できる明確な戦略を持つことです。

なぜこれが重要かというと、投資家は自分が買っているのが単なるETHではなく、長期的なマクロトレードの機会であると信じる必要があるからです。Palantirがプレミアム評価を得られるのは、製品だけでなく、株主が「意味のあるもの」を持っていると感じているからです。私たちがすべきことは、Ethereumが今後10~15年で最大のマクロトレードトレンドの一つであることを投資家に理解してもらうことです。

-

司会者:財庫会社のプレミアムについて、Michael Saylorは2.5~4倍のプレミアム範囲でATM(公開市場での新株発行)をより積極的に使うと述べています。全財庫会社の中で、あなたはATMによる純資産価値(NAV)増加に最も積極的だと思います。低いプレミアム水準でもそれを行い、持続的かつ強力なNAV成長を実現しています。適切なプレミアム倍率についてどのように考えていますか?Saylorのように4倍未満では積極的に動かないという考え方については?

Tom Lee:ここには奇妙な数学的問題があります。

理論的には、あらゆる金融ツールには一定のトレードオフが必要です —— これはリスナーには少しテクニカルかもしれませんが —— 普通株は非常に良い資金調達ツールです。なぜなら、すべての人に平等なアップサイドの機会を与え、利害の衝突がないからです —— 新旧株主ともに会社の将来の成功に賭けています。

しかし、転換社債で資金調達を行う場合、購入者は株価だけでなく、ボラティリティの捕捉にも注目し、ヘッジによってボラティリティを消すこともあります。優先株や債務は本質的に負債義務です —— ETH財庫会社はステーキング収益で債務を支払うこともできますが、それらの資金調達は依然として債務です。債権者は会社の成功には関心がなく、利息の支払いだけを気にします。

したがって、資本構成を変更する際に動機やインセンティブの衝突を導入すると、実際には会社に損害を与える可能性があります —— 転換社債が多すぎるとボラティリティが抑制され、フライホイール効果(ボラティリティこそが株式流動性の基盤)を妨げます。

したがって、精密な区間で操作を計算するのは難しいです。さらに覚えておくべきなのは —— 次の暗号冬(必ず起こる)には、最もシンプルなバランスシートを持つ会社が勝ち残るということです。そうすれば、支払い義務のためにディスカウントで資金調達を強いられることもなく、デリバティブ構造による自然なショートポジションも形成されません —— 株価下落時にカバレッジ要件でさらなる空売りが発生し、デススパイラルとなります。これがBitMineが構造をシンプルに保つ理由です。

もし財庫会社のプレミアムがNAVの10%しか上回っていなければ、ATMの操作を正当化するのは難しいです —— 数学的に計算すると、1.1倍のプレミアムで株式を発行する場合、1株あたりのETH保有量にプラスの影響を与えるには流通株式の100%を発行(総株数を倍増)する必要がありますが、4倍のプレミアムで操作すれば、25%の株式発行だけで1株あたりのETH保有量を倍増できます。Saylorの論理はここにあると思いますが、私はもっと戦略的に考える方が良いと思います。

-

司会者:下落サイクルの不可避性について言及されました。私たちは何度か暗号冬を経験しています。これは財庫会社にどのような影響を与えると思いますか?

Tom Lee:一概には言えませんが、最も良い類似は石油サービス業界かもしれません。暗号資産財庫会社の最もシンプルな類似は石油会社です。投資家は石油を買うことも、石油先物(現物受け渡しも含む)を買うこともできますが、多くの人はエクソンモービルやシェブロンのような石油会社の株を買っています。これらの会社は常に確認埋蔵量を上回るプレミアムで取引されており、積極的に石油を獲得しています。

資本市場が不利になった時、資本構成が複雑な会社は崩壊します。暗号冬にはバリュエーションの差がさらに大きくなり、最もクリーンなバランスシートを持つ会社が資産を買収したり、純資産価値を下回るディスカウントで取引される可能性もあります。

-

司会者:財庫会社間で合併や統合が起こるということですか?

Tom Lee:はい、Banklessの人たちが良い指摘をしていました。ビットコイン財庫分野ではMicroStrategyが明らかにリードしていますが、Ethereum財庫分野ではまだ絶対的なリーダーはいません。現時点では皆が順調に資金を調達できているので、統合が必要な段階には至っていません。

もし本当に統合が起こるとすれば、私はそれがビットコイン財庫市場で起こる可能性が高いと思います。なぜならビットコインはすでに大きな上昇を経験しているからです(私は依然として強気で、100万ドルまで上がると思っていますが)、Ethereumは価値の実現という点でまだ初期段階です。ですから、あなたが先ほど述べた状況は、ビットコインの方で起こる可能性が高いと思います。

-

司会者:クリーンなバランスシートを保つ必要性について言及されました。暗号冬で会社の株価がディスカウントされた場合、株式の買い戻しを検討しますか?それは債券発行によって実現しますか、それともETHポジション以外に現金準備を保有しますか?

Tom Lee:良い質問ですが、理論的なレベルでしか議論できません。まず、近い将来に暗号冬が来るとは思っていません。明確に言えば、私たちは市場に強気で、近々冬が来るとは予想していません。もちろん、将来的には必ずどこかで起こります。その時BitMineにはいくつかのキャッシュフロー源があります:

第一に、従来の主力事業からの収入;

第二に、ステーキング報酬からの収入。ステーキング収益は必要に応じて法定通貨に換金し、買い戻しに使うことができます。理論的には3%の買い戻し規模も可能で、これはかなり大きいです;

第三に、資本市場を利用して買い戻しをサポートするかどうかを検討します。

その時、最もクリーンなバランスシートを持つ会社は多くのことができます。例えばETHを担保に借り入れを行うこともでき、市場金利は既知なので方法は多様ですが、実際の運用は各社で異なります。バランスシートが複雑なら、ディスカウント時に自衛するのはほぼ不可能です。

-

司会者:BitMineの株価をNAVより高く保つために、買収を検討しますか?それは1株あたりのETH価値を高めることになります。どのようなディスカウント水準で買収が意味を持つと考えますか?

Tom Lee:各社には独自のアルゴリズムがあると思います。もしある会社がETHに大きな上昇余地がある状況で、株価がNAVを上回れないなら、それは単にETHのBetaエクスポージャーを追随しているだけです。一方、プレミアムを獲得できる会社は、Alphaの選択をしなければなりません。つまり、より多くのETHを買ってBetaエクスポージャーを得ることはできますが、それを超えるにはAlpha戦略が必要です。

各社がディスカウントされる理由も様々で、流動性の低さ、負債の多さ、事業の複雑さなどがあり、これらが妥当なプレミアムやディスカウントをもたらします。

-

司会者:話題を変えますが、BitMineとは直接関係ありませんが、MicroStrategyは9月にS&P500に採用されると思いますか?

Tom Lee:S&P500委員会の業務は非公開ですが、彼らは非常に良い仕事をしています。過去のデータを見ると、10年ごとにインデックスリターンの20%以上が10年前にインデックスに含まれていなかった企業から生まれています。つまり、彼ら(S&P500)は実際には積極的に銘柄選択をしており、機械的にルール通りに選んでいるわけではありません。

実際、彼らのパフォーマンスはWilshire 5000のような全市場インデックスよりもはるかに良く、Russell 1000(時価総額加重)よりも優れています。これは彼らが単に最大の会社を選んでいるだけでなく、テーマ性を持って選んでいることを示しています。AIは確実に重点分野であり、Cryptoも非常に重要です。同時に、コモディティに敏感なウェイトを減らすことも考慮しています。

-

司会者:インデックスの話ですが、BitMineは成長が非常に速いですが、何らかのインデックスに採用される可能性はありますか?

Tom Lee:S&Pシリーズは現時点では不可能です。なぜなら純利益がプラスであることが条件であり、これは私たちがネイティブステーキングを開始してから初めて実現できます。Russellインデックスは定量的で、取引量とフリーフロート時価総額だけを見ます。Russell 1000の基準は約50億ドルで、リバランスは毎年6月です。2026年からは半年ごとになります。この基準で言えば、BitMineはすでに基準を大きく上回っています。

-

司会者:本日の議論はそろそろ終わりにしましょう。素晴らしい対話でした。最後にリスナーに伝えたいまとめやポイントはありますか?

Tom Lee:まとめとして言いたいのは、私たちは実際に金融業界の歴史的瞬間を目撃しているということです。なぜなら、ブロックチェーンは多くの問題を解決し、金融の民主化を実現し、従来のゲートキーパー構造を打破したからです。ベーシックインカムの議論においても、ブロックチェーンや暗号資産は解決策を提供できます。ですから私は、ビットコインやEthereumの短期的な価格に楽観的であるだけでなく、それらが社会にもたらす深遠でポジティブな影響にも注目すべきだと考えています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

3大巨頭が共同で賭け、アブダビが「暗号資本」に

ステーブルコイン大手と世界最大の取引所プラットフォームが同時にADGMライセンスを取得したことで、アブダビは中東の金融ハブから、機関投資家向けの暗号資産決済と規制の新たなグローバル拠点へと変貌を遂げつつあります。

samczsun:暗号プロトコルのセキュリティは、積極的な再監査が鍵

バグバウンティプログラムは受動的な取り組みであり、セキュリティ対策には積極的な推進が必要です。

最も多くの暗号資産を保有するミレニアル世代が離婚のピークを迎えているが、法律はまだ対応できていない

当事者の多くが直面している最大の問題は、配偶者が暗号資産を保有していること自体を全く知らないという点です。

「ゼロ手数料」を売り文句にしているLighter、実際のコストは5〜10倍も高い?

Lighterの標準アカウントで得られるのは無料取引ではなく、より遅い取引です。この遅延は、より速い参加者によって利益の源となっています。