Raccolta & traduzione: Deep Tide TechFlow

Ospite: Matthew Sigel, gestore del portafoglio VanEck Onchain Economy ETF ($NODE)

Moderatore: Anthony Pompliano

Fonte podcast: Anthony Pompliano

Titolo originale: Is It Time To Buy Bitcoin Now?

Data di trasmissione: 25 novembre 2025

Punti salienti

Matthew Sigel è il gestore del portafoglio del VanEck Onchain Economy ETF ($NODE), considerato uno dei prodotti istituzionali più lungimiranti nell’ecosistema crypto. In questa intervista, abbiamo esplorato come le istituzioni valutano Bitcoin, dai meccanismi di mercato al sentiment degli investitori, fino ai driver dei recenti movimenti di prezzo. Matthew ha illustrato i tre indicatori chiave che utilizza per giudicare le prospettive future di Bitcoin e ha condiviso le sue strategie di acquisto durante la volatilità del mercato, oltre ai punti di attenzione sulle azioni quotate legate alle crypto. Inoltre, il podcast discute anche l’ecosistema più ampio degli asset digitali, incluse piattaforme di smart contract, stablecoin e le aree che ritiene abbiano il maggior potenziale a lungo termine.

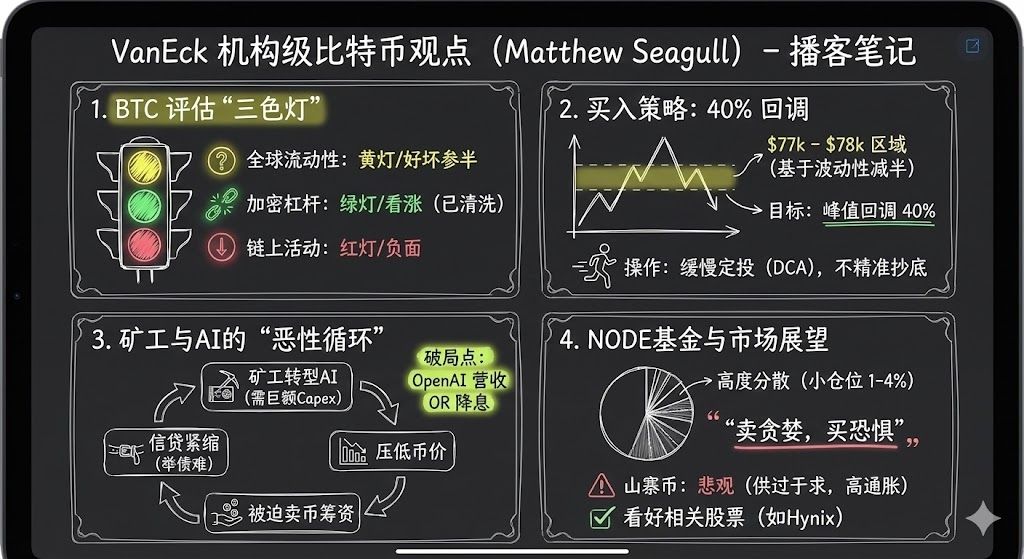

Qui trovi anche una versione TL;DR delle note del podcast in un’unica immagine, per aiutarti a cogliere rapidamente il senso generale.

Estratti di opinioni rilevanti

-

Le aziende minerarie di Bitcoin si stanno trasformando in società AI.

-

La volatilità è una delle maggiori sfide nel settore crypto.

-

Matthew Sigel valuta solitamente la performance di mercato di Bitcoin da tre prospettive. La prima è la liquidità globale: Bitcoin mostra una correlazione negativa continua con il Dollar Index (DXY); la seconda è il livello di leva nell’ecosistema crypto, attualmente in calo con tassi di finanziamento notevolmente ridotti; la terza è l’attività on-chain, che al momento appare debole e poco ottimista.

-

Il supporto vicino a 78.000 e 70.000 dollari rappresenta una buona opportunità di ingresso.

-

Di solito scelgo la strategia del DCA (Dollar Cost Averaging), investendo una somma fissa a determinati livelli di prezzo o ogni due giorni.

-

Il mio stile d’investimento è caratterizzato da posizioni di piccola entità, alta diversificazione e sfruttamento della strategia “comprare basso e vendere alto”. Finora questa strategia ha funzionato bene.

-

Una volta deciso di acquistare, non è necessario investire tutto in una volta, ma adottare un approccio graduale per affrontare la volatilità del mercato in modo più razionale.

-

Il mercato è saturo, l’inflazione delle altcoin resta elevata. Oltre alla speculazione, non hanno ancora trovato un vero product-market fit.

-

Solana si distingue nella costruzione di un ecosistema cross-industry.

-

Le politiche di deregolamentazione di Trump hanno in realtà avuto un impatto negativo sulle altcoin, poiché la caratteristica della decentralizzazione è stata indebolita nel nuovo contesto normativo.

Come le istituzioni vedono attualmente Bitcoin

Anthony Pompliano: Oggi abbiamo come ospite Matthew Sigel, gestore del portafoglio dell’Onchain Economy ETF ($NODE) di VanEck.

Penso che possiamo iniziare con una domanda importante: come vedono attualmente le istituzioni Bitcoin? I segnali di mercato sono molto complessi, ci sono dati sia positivi che negativi, la performance dei prezzi non è brillante e il sentiment degli investitori è basso. Come valutano solitamente VanEck e altre istituzioni Bitcoin e la sua allocazione?

Matthew Sigel:

Dal punto di vista dell’interesse degli investitori, credo che l’attenzione istituzionale verso Bitcoin sia ancora molto alta. Riceviamo ancora molte richieste di contenuti educativi, consigli sulla costruzione del portafoglio e richieste di piccole allocazioni. Tuttavia, il prezzo di Bitcoin ha subito un calo superiore al 30% e anche i volumi di scambio di alcuni nostri prodotti quotati sono diminuiti. Questo indica che, sebbene l’interesse di ricerca sia elevato, c’è una certa esitazione nell’operatività reale.

Anthony Pompliano: Se analizziamo questi dati, come distinguerebbe tra dati positivi e negativi?

Matthew Sigel:

Di solito valutiamo la performance di mercato di Bitcoin da tre prospettive.

La prima è la liquidità globale. Bitcoin mostra una correlazione negativa continua con il Dollar Index (DXY), quindi il rischio globale, la leva e il deleveraging hanno un impatto molto significativo su Bitcoin, soprattutto dal COVID in poi. Questa tendenza macro ha avuto un impatto su Bitcoin molto maggiore rispetto alle fasi precedenti. Sfortunatamente, i miner di Bitcoin sono al centro di questo processo. Recentemente, a causa dell’inasprimento delle condizioni di credito e delle grandi aziende (come Oracle) che raccolgono enormi debiti per sviluppare le proprie capacità AI, i miner di Bitcoin hanno dovuto adattare le proprie operazioni alle opportunità di mercato. Questo richiede grandi spese in conto capitale, solitamente finanziate tramite debito, equity o vendita di Bitcoin. Fino a ottobre, i miner erano ancora attivamente vendendo Bitcoin per sostenere queste attività. Questa situazione ha portato a un circolo vizioso: l’inasprimento delle condizioni di credito non solo ha limitato la capacità di finanziamento dei miner, ma ha anche ulteriormente abbassato il prezzo di Bitcoin. Quindi, dal punto di vista della liquidità globale, le prove sono miste: ci sono fondi a supporto, ma le prospettive di mercato sono diventate più incerte.

La seconda prospettiva è il livello di leva nell’ecosistema crypto. Questo è un segnale positivo. A metà ottobre abbiamo assistito a una liquidazione di mercato che ha portato a una riduzione della leva e a un forte calo dei tassi di finanziamento. Nelle ultime 12 ore, la liquidazione di mercato ha raggiunto circa 1,7 miliardi di dollari. Questo indica che il sentiment di leva nel mercato crypto si è notevolmente attenuato e lo considero un segnale rialzista.

La terza prospettiva è l’attività on-chain. Ci concentriamo solitamente su dati come le commissioni di transazione, il numero di indirizzi attivi e la frequenza delle transazioni. Da questi dati, l’attività on-chain appare attualmente debole e poco ottimista.

Come valutare in tempo reale gli indicatori e i livelli chiave di prezzo di Bitcoin

Anthony Pompliano: Come valuta il mercato di Bitcoin? Abbiamo detto che la liquidità globale è un “semaforo giallo”, la leva nell’ecosistema crypto è “verde”, mentre l’attività on-chain è “rossa”. Chiaramente, questi segnali sono misti. Come li bilancia? Tra questi tre, su quale si concentra di più? Quando questi segnali si presentano insieme, come adatta la sua strategia?

Matthew Sigel:

Penso che dipenda molto dallo stile d’investimento personale. Come ho detto prima, attualmente i volumi di scambio sono in calo, il che indica esitazione tra gli investitori. Prendendo come esempio l’ETF Onchain Economy che gestisco, circa due o tre settimane fa ho venduto il 15% delle posizioni minerarie in Bitcoin. Questo perché abbiamo notato che il sentiment ottimistico stava iniziando a diminuire e le condizioni di credito si stavano facendo più rigide. I miner di Bitcoin contribuiscono molto ai nostri rendimenti, quindi a fine anno è stato saggio ridurre il rischio. Al momento non abbiamo ancora riallocato questi fondi, ma sto monitorando alcuni livelli chiave di prezzo di Bitcoin.

Uno dei livelli chiave è 78.000 dollari, che corrisponde a un calo del 40% dal picco. Nel ciclo precedente, Bitcoin ha subito un calo dell’80%. Da allora, la volatilità del prezzo di Bitcoin si è dimezzata. Se la volatilità si dimezza, penso che anche l’ampiezza della correzione possa dimezzarsi, quindi un calo del 40% rappresenta un’opportunità rischio-rendimento ragionevole. Inoltre, il livello di 78.000 dollari può superare il supporto dei 69.000 dollari formatosi dopo le elezioni. Abbiamo visto volatilità intorno ai 70.000 dollari durante il giorno delle elezioni e questo livello è stato testato di nuovo ad aprile di quest’anno. Quindi qui si è formato un forte supporto tecnico.

Se dovesse scendere ulteriormente, un altro livello da monitorare è 55.000 dollari, che corrisponde alla media mobile a 200 settimane. Se il mercato dovesse affrontare uno scenario estremo, come un nuovo calo dell’80%, Bitcoin potrebbe tornare intorno ai 27.000 dollari, che era il prezzo quando BlackRock ha presentato la domanda per l’ETF su Bitcoin. Questo scenario cancellerebbe tutti i guadagni degli ETF, ma lo ritengo poco probabile. In generale, un calo del 40% e il supporto vicino ai 70.000 dollari rappresentano una buona opportunità di ingresso.

Anthony Pompliano: Capisco il suo punto di vista. Come investitori individuali, possiamo essere più flessibili nel giudicare i livelli di prezzo, ad esempio 77.000 o 80.000 dollari, e queste differenze possono non essere rilevanti a livello personale, ma gli investitori istituzionali affrontano più vincoli nel dispiegare capitale, come la gestione del rischio, il ribilanciamento, ecc., e hanno anche strumenti e dati a cui gli investitori individuali non hanno accesso.

Come vede la differenza tra investire a 77.500 e 80.000 dollari? Bisogna agire con decisione quando ci si avvicina all’obiettivo, invece di aspettare prezzi più bassi? In un mercato con grande volatilità del sentiment, come esegue concretamente la sua strategia? Ad esempio, quando il mercato è dominato da avidità o paura estreme, la volatilità azionaria è bassa ma l’indice VIX raggiunge 28. In questi casi, entra subito o mantiene la disciplina, eseguendo tramite target di prezzo e ordini limitati?

Matthew Sigel:

Il mio stile personale è più graduale. Di solito scelgo la strategia del DCA (Dollar Cost Averaging), investendo una somma fissa a determinati livelli di prezzo o ogni due giorni. Come investitori professionali, abbiamo un team di trader dedicato che ci aiuta a trovare liquidità ed eseguire le operazioni. Questo è uno dei vantaggi degli investitori istituzionali, che ci permette di adottare un approccio più disciplinato.

Tuttavia, credo che non esista un modo assolutamente giusto o sbagliato. La chiave è prendere decisioni sagge e ragionevoli in base alla propria logica e alle esigenze dei clienti. Per me, una costruzione graduale è più adatta al mio stile.

Perché le azioni crypto di $NODE hanno performato meglio

Anthony Pompliano: Parliamo delle azioni quotate legate a Bitcoin e al settore crypto. Il vostro ETF $NODE ha avuto una performance eccellente dalla sua nascita, con un aumento tra il 28% e il 32%, superando Bitcoin.

Molti pensano che Bitcoin o gli asset crypto dovrebbero sovraperformare le azioni correlate, ma nell’ultimo anno abbiamo visto il contrario. Può parlarci della strategia azionaria di $NODE e del vostro approccio di allocazione?

Matthew Sigel:

È vero. Dal punto di vista degli investitori, sia istituzionali che retail, molti preferiscono investire indirettamente nel settore crypto tramite azioni. Questo perché le informazioni finanziarie delle azioni sono più standardizzate e possono essere facilmente integrate nei conti di intermediazione. Dal mio punto di vista, dopo le elezioni, una delle grandi novità nel settore crypto è che le banche d’investimento hanno iniziato a sottoscrivere asset legati alle crypto. Ecco perché abbiamo visto molte IPO, SPAC e secondarie nell’ultimo anno. In VanEck siamo stati fortunati ad aver cambiato strategia dopo le elezioni, concentrandoci sulle azioni crypto. I risultati ci hanno dato ragione: da quando $NODE è stato lanciato, il prezzo di Bitcoin è sceso del 16%, mentre le azioni correlate sono salite in modo significativo. Siamo stati in grado di identificare l’impatto dell’AI sui miner di Bitcoin e costruire un portafoglio a bassa volatilità relativa.

Ovviamente, anche il nostro portafoglio ha subito delle correzioni, ma rispetto ad altri prodotti concorrenti, abbiamo ridotto il rischio di ribasso controllando rigorosamente la dimensione delle posizioni. In questo settore ancora agli inizi, molte piccole aziende e società ad alta leva affrontano rischi di esecuzione e operativi. Non credo sia necessario assumersi rischi eccessivi, come allocare il 10% su una singola posizione. Preferisco concentrare il rischio tra l’1% e il 4% e sfruttare la volatilità di mercato per trovare vantaggi.

Inoltre, la nostra definizione di azioni crypto è ampia: non ci concentriamo solo su aziende il cui core business è crypto, ma anche su quelle che entrano nella value chain di Bitcoin tramite tokenizzazione o vendite. Queste aziende possono non solo ridurre i costi, ma anche generare ricavi tramite attività correlate, con un impatto significativo sul P/E. Quindi, il mio stile d’investimento è posizioni piccole, alta diversificazione e sfruttamento della strategia “comprare basso e vendere alto”. Finora questa strategia ha funzionato bene.

Anthony Pompliano: Le aziende che menziona non hanno necessariamente la maggior parte del business legato alle crypto. Può fare un esempio di società che vende prodotti o utilizza tecnologie crypto, ma non è considerata una crypto company tradizionale?

Matthew Sigel:

Un esempio è Hynex, produttore coreano di memorie che vende principalmente al settore dei semiconduttori. Compete con Micron e SanDisk in un mercato oligopolistico. Quando le vendite di mining rig vanno bene, il business DRAM di Hynex rappresenta una quota marginale ma significativa nel mining di Bitcoin. Questo ha un impatto marginale sul business complessivo, ma non è il fattore dominante. Tuttavia, considerando l’impatto dell’AI sulla supply chain, la dinamica domanda-offerta è cambiata notevolmente. Aziende come Hynex hanno attualmente un P/E di circa 5, rendendole molto attraenti come investimento. Abbiamo una posizione dell’1% su Hynex, che beneficia sia del settore digital asset sia di altre opportunità di crescita strutturale. È un ottimo esempio.

Cosa può invertire la debolezza dei miner di Bitcoin?

Anthony Pompliano: I miner di Bitcoin hanno subito forti cali negli ultimi anni, soprattutto dopo i massimi di prezzo. Quali fattori potrebbero invertire questa tendenza?

Recentemente abbiamo discusso un punto interessante, citando Howard Marks in un’intervista alla Wharton School nel 2018. Ha menzionato la metafora dell’investimento “prendere il coltello che cade”, dicendo che la sua strategia non è cercare il minimo assoluto, ma acquistare gradualmente vicino al fondo, anche se il prezzo può continuare a scendere, continuando ad accumulare quando il mercato si riprende. Secondo lei, cosa potrebbe cambiare la tendenza per i miner di Bitcoin?

Matthew Sigel:

Sono molto d’accordo con Howard Marks, questa è proprio la strategia che ho menzionato prima. Una volta deciso di acquistare, non è necessario investire tutto in una volta, ma adottare un approccio graduale per affrontare la volatilità del mercato in modo più razionale.

Secondo la mia analisi, ci sono due fattori principali che potrebbero aiutare i miner a uscire dalla crisi. Il primo è la performance dei ricavi nel settore AI. Attualmente c’è molto dibattito sul fatto che gli investimenti in AI possano portare a ritorni reali. Credo che i benefici dell’AI si vedano soprattutto nell’ottimizzazione dei costi, più che nell’aumento diretto dei ricavi. Riducendo i costi operativi, le aziende possono aumentare significativamente l’EPS, il che è un segnale positivo per il mercato. Ad esempio, OpenAI ha recentemente siglato un accordo con Target per integrare la sua tecnologia nelle applicazioni retail e nei processi di checkout. L’accordo potrebbe valere nove cifre e, anche se i dettagli sono ancora limitati, più accordi di questo tipo potrebbero rafforzare la fiducia del mercato nell’AI.

Il secondo fattore è la politica monetaria della Federal Reserve. Se la Fed dovesse tagliare i tassi, la liquidità di mercato migliorerebbe notevolmente, il che è cruciale per i miner di Bitcoin. Attualmente il mercato è diviso sulla possibilità di un taglio dei tassi a dicembre, ma se la liquidità migliora, la pressione di finanziamento sui miner si allevierà.

In sintesi, questi due fattori — la performance dei ricavi AI e la politica monetaria della Fed — potrebbero essere i driver chiave per invertire la debolezza dei miner di Bitcoin.

Anthony Pompliano: Parlando di società quotate legate alle crypto, i miner di Bitcoin sono un’area importante. Ci sono anche fornitori di stablecoin come Circle, Gemini e Coinbase, oltre a società infrastrutturali e altri temi correlati. Come valuta queste aziende?

Matthew Sigel:

Circle è un esempio tipico: era sopravvalutata durante il boom del mercato, ora sta attraversando una fase di aggiustamento del valore, ma la sua quota di mercato sta effettivamente crescendo, quindi in futuro potremmo aumentare l’allocazione su aziende di questo tipo. Tornando ai miner di Bitcoin, abbiamo imparato una lezione importante dalle recenti dinamiche di mercato: il ruolo chiave del costo del capitale. Negli ultimi tre mesi, quasi tutte le aziende minerarie hanno raccolto fondi per sostenere le infrastrutture AI. È un processo ad alta intensità di capitale e stiamo iniziando a vedere una differenziazione nei costi del capitale all’interno del settore. Ad esempio, Cipher ha recentemente annunciato un accordo con Fluid Stack (supportata da Google) per costruire infrastrutture tramite finanziamento a debito. Aziende come Bitdeer devono invece affidarsi a debito convertibile, mentre Clean Spark ha adottato un finanziamento diluitivo simile. Questa differenza nella capacità di accesso al capitale porterà a un fenomeno “winner takes all” nel settore, quindi gli investitori dovrebbero preferire i grandi miner con vantaggi di capitale.

Anthony Pompliano: Le economie di scala sembrano diventare un tema importante. In passato, forse a causa delle dimensioni ridotte del settore, non era un problema chiave. Ma con la maturazione del settore, sia nei mercati privati, negli asset crypto liquidi che tra le prime società quotate, la scala diventa sempre più importante. Ad esempio, Coinbase è ormai una vera grande azienda, e anche tra i miner ci sono aziende che hanno superato i limiti di scala. Nell’industria tradizionale, le economie di scala sono fondamentali. Ora anche nel settore crypto: o si cresce, o si viene marginalizzati.

Matthew Sigel:

Sono pienamente d’accordo. In passato, la strategia principale nel mining di Bitcoin era trovare l’energia più economica e sfruttare i vantaggi regionali. Tuttavia, con il limitato supporto finanziario di Wall Street, le aziende minerarie faticavano a raggiungere economie di scala. Ora la situazione sta cambiando, soprattutto all’incrocio tra AI e mining. Aziende come Tera Wolf e Cipher sono riuscite a espandersi tramite finanziamenti a debito, anche se con rating bassi, ma l’impatto sugli azionisti di minoranza è significativo.

Detto ciò, credo che il mining di Bitcoin mantenga ancora una forte caratteristica regionale. Ad esempio, Cipher opera in Texas, Tera Wulf a New York, mentre Bitfarms si concentra nella regione PJM (PJM Interconnection, il più grande operatore di trasmissione degli Stati Uniti, che gestisce il sistema elettrico di 13 stati dell’Est e Washington DC). Attualmente la concorrenza diretta tra queste aziende non è ancora intensa, ma ci sono segnali che stanno iniziando a espandersi in altre regioni. Ad esempio, Tera Wulf ha recentemente annunciato l’intenzione di entrare in Texas per servire più clienti. Con lo sviluppo del settore, i vantaggi delle economie di scala emergeranno gradualmente, ma come nel settore delle utility, i fattori regionali continueranno a giocare un ruolo importante.

Valutare i bilanci delle aziende che detengono Bitcoin

Anthony Pompliano: MicroStrategy ha già mostrato enormi effetti di scala nell’includere Bitcoin in bilancio. Ora molte aziende stanno iniziando a includere Bitcoin o altri asset crypto nei loro bilanci, alcune tramite quotazione tradizionale, altre tramite reverse merger o SPAC. Come vede il mercato degli asset digitali e come potrebbero accumulare valore in futuro?

Matthew Sigel:

Abbiamo una visione relativamente prudente su questo settore. Riteniamo che molte delle società digital asset a bassa capitalizzazione difficilmente potranno mantenere valutazioni elevate a lungo termine. Non è che non esistano, ma non ci sono motivi per credere che così tante piccole aziende possano mantenere un premio. All’inizio della mia carriera ho studiato i mercati asiatici, dove c’erano molte società NAV che solitamente scambiavano con uno sconto del 50%, soprattutto in assenza di un percorso chiaro per il cambio di controllo o per la monetizzazione da parte degli azionisti di minoranza. Quindi la nostra strategia è evitare queste aziende, anche se ci sono eccezioni. Con la riduzione delle valutazioni, vediamo anche alcune piccole aziende vendere Bitcoin e riacquistare azioni, mentre l’ingresso di investitori attivisti può offrire opportunità.

Sto monitorando se la transazione di Strive andrà a buon fine. Se sì, credo che il rischio/rendimento di Strive diventerà più interessante, poiché la loro struttura di azioni privilegiate è relativamente chiara e gli investitori a reddito fisso possono valutare meglio rischi e rendimenti. Ad esempio, il prezzo di riacquisto delle privilegiate di Strive è fissato a 110 dollari, mentre il prezzo di emissione è 75 dollari e il valore nominale 100 dollari. Inoltre, tramite la gestione dei tassi, il prezzo target è tra 95 e 105 dollari. Questo consente agli investitori di valutare meglio i rischi al rialzo e al ribasso.

Al contrario, la struttura delle privilegiate di MicroStrategy è più complessa: pur avendo rapporti stretti con gli arbitraggi delle obbligazioni convertibili e potendo scambiare con un premio durante tutto il ciclo, i creditori affrontano maggiore incertezza, poiché la società si riserva il diritto di richiamare il debito. Questo rende la valutazione del rischio più difficile per i creditori e può non essere ideale per gli investitori a reddito fisso.

Situazioni simili si riscontrano anche in Meta Planet. Hanno recentemente annunciato una nuova struttura di azioni privilegiate, più simile a quella di Strive, ma questo potrebbe non essere positivo per loro. Il motivo è che questa struttura aumenta il potere dei detentori di obbligazioni, che hanno priorità sui flussi di cassa, mentre i potenziali rendimenti azionari vengono ridotti. Per gli obbligazionisti può essere una scelta più sostenibile, ma per gli azionisti può essere negativa, soprattutto per le aziende che dipendono dai rendimenti azionari: questa struttura può diventare un peso.

Anthony Pompliano: Ci sono anche dubbi sulla capacità di queste aziende di rimborsare le azioni privilegiate. Ad esempio, Saylor ha detto che se Bitcoin cresce solo del 2% all’anno, possono sopravvivere a lungo termine. Se non cresce affatto, possono finanziare le operazioni vendendo azioni per 70 anni. Come valuta la loro capacità di rimborso?

Matthew Sigel:

Dipende dalla struttura specifica del bilancio aziendale. Ad esempio, aziende come MicroStrategy dipendono più dall’aumento del prezzo di Bitcoin e dai profitti non realizzati. Possono continuare a prendere in prestito su questi profitti per sostenere le operazioni. Alcune aziende più piccole preferiscono invece vendere direttamente Bitcoin per rimborsare il debito. Questo può rafforzare la fiducia degli investitori, ma solleva una domanda: se in un bear market queste aziende vendono Bitcoin, quale sarà l’impatto sul mercato? Potrebbe aumentare la pressione ribassista su Bitcoin, soprattutto in condizioni di sentiment negativo.

Anthony Pompliano: Se queste aziende iniziassero a vendere Bitcoin in massa, cosa succederebbe al mercato? Ci sarebbe il rischio di vendite forzate? Ad esempio, Michael Saylor potrebbe essere costretto a liquidare asset?

Matthew Sigel:

Questa situazione potrebbe effettivamente aumentare il rischio di ribasso per Bitcoin, soprattutto in un mercato depresso. Credo che la situazione di Saylor sia particolare: anche se Bitcoin scendesse del 50% dal massimo, non dovrebbe vendere asset. Potrebbe rifinanziare tramite accordi con i creditori. Per alcune aziende più piccole, la situazione è più complessa. Se le loro azioni scambiassero con uno sconto del 50% sul NAV, gli investitori attivisti potrebbero cercare un posto nel consiglio e, tramite azioni legali, promuovere cambiamenti di governance o persino la liquidazione per restituire asset agli azionisti. Di solito è un processo lungo, che può richiedere uno o due anni.

Anthony Pompliano: Per le aziende che detengono Bitcoin ma non sono crypto company, come Tesla o Block, pensa che questa tendenza crescerà o il mercato si dividerà?

Matthew Sigel:

È una questione interessante. Gestendo il Node ETF, abbiamo notato situazioni simili. Ad esempio, aziende come Tesla e Allied Resources (ARLP) detengono Bitcoin, ma il mercato non riconosce un premio di valutazione per queste piccole detenzioni. Tuttavia, la situazione potrebbe cambiare. Recentemente MSCI ha considerato di rimuovere MicroStrategy da alcuni indici, il che potrebbe spingere molte aziende a mantenere la quota di Bitcoin sotto il 49% degli asset totali per evitare l’esclusione dagli indici. Questa strategia consente di beneficiare dei rialzi di Bitcoin mantenendo l’idoneità all’indice. Il mercato cambia sempre e credo che, con l’evoluzione delle regole, il mercato potrebbe riconoscere un premio maggiore alle aziende che detengono piccole quantità di Bitcoin.

Matthew sulle altcoin e la dominance di Bitcoin

Anthony Pompliano: Il vostro team ha dedicato molto tempo alla ricerca sugli asset crypto e sulle aziende quotate correlate. Qual è la vostra opinione attuale sulle crypto diverse da Bitcoin?

Matthew Sigel:

Oggettivamente, non siamo stati aggressivi come alcuni concorrenti ETF nel lanciare soluzioni su singoli token. Abbiamo presentato domanda per ETF su BNB e Avalanche (AVAX). Francamente, il mercato è saturo e l’inflazione delle altcoin resta elevata. Oltre alla speculazione, non hanno ancora trovato un vero product-market fit.

Quindi il nostro atteggiamento verso questo settore non è positivo. Chiaramente il mercato ha subito un forte calo. Ieri ho partecipato al MultiCoin Summit e ho notato che Solana si distingue nella costruzione di un ecosistema cross-industry. Molti settori stanno sfruttando la sua architettura blockchain. Tuttavia, rispetto ad alcune chain aziendali (come Tempo o Circle), le blockchain decentralizzate mancano del supporto di un team di vendita. Le chain aziendali solitamente attraggono commercianti tramite team di vendita e incentivano i dipendenti con azioni, mentre le blockchain decentralizzate possono solo contare sulla community e sul potenziale di monetizzazione per cogliere le opportunità. Questo meccanismo di conversione non è diretto e non può spingere i commercianti ad adottare il sistema di pagamento come fanno Visa, Mastercard, Square o Solana.

Anthony Pompliano: E rispetto alla performance contro Bitcoin? Storicamente, nei bull market le altcoin sovraperformano Bitcoin. Ma questa volta sembra che Bitcoin abbia superato la maggior parte delle altcoin, sorprendendo molti. Perché?

Matthew Sigel:

In termini di valuta fiat, Bitcoin ha effettivamente sovraperformato gli altri asset. Credo che le politiche di deregolamentazione di Trump abbiano avuto un impatto negativo sulle altcoin, poiché la caratteristica della decentralizzazione è stata indebolita nel nuovo contesto normativo. Nel precedente contesto normativo, Ethereum aveva un chiaro vantaggio tra le alternative decentralizzate. Ora questo vantaggio si è ridotto e ogni progetto compete su una piattaforma più equilibrata. Questo è uno dei motivi per cui le chain aziendali stanno emergendo. Queste aziende non sono completamente decentralizzate e non hanno una roadmap chiara verso la decentralizzazione, ma possono utilizzare i token per attività che in passato sarebbero state considerate illegali. Questo ha fatto perdere parte del vantaggio competitivo ai progetti veramente decentralizzati come Ethereum e Solana.

Dentro $NODE: struttura, allocazione e strategia

Anthony Pompliano: Può presentare brevemente NODE e la vostra strategia d’investimento?

Matthew Sigel:

NODE è un ETF a gestione attiva, possiamo detenere fino al 25% degli asset in criptovalute tramite ETF. Attualmente deteniamo l’11% in ETF su Bitcoin, circa 1% ciascuno su Ethereum e Solana.

Il resto è investito in azioni correlate al settore. Il nostro obiettivo sono tutte le aziende che chiariscono una strategia per guadagnare o risparmiare tramite l’adozione di Bitcoin, blockchain o asset digitali. Personalmente credo fermamente che le aziende minerarie di Bitcoin si stiano trasformando in società AI. I miner rappresentano la maggiore esposizione del fondo, circa un terzo. Il resto è allocato su fintech, e-commerce, infrastrutture energetiche, ecc. Questa diversificazione mira a ridurre la volatilità del portafoglio.

Se investissimo solo in pure crypto company come MicroStrategy e Coinbase, la volatilità di queste aziende ad alta leva potrebbe essere molto elevata, anche fino al 10%. Secondo il feedback degli investitori istituzionali, la volatilità è una delle maggiori sfide nel settore crypto. Quindi la nostra strategia è ridurre la volatilità complessiva tramite la diversificazione, consentendo comunque agli investitori di beneficiare della crescita degli asset digitali. Questo è l’obiettivo principale di NODE.