Prospettive di Wintermute: l'afflusso di finanziamenti si arresta, il mercato entra nella fase del gioco azionario

La liquidità globale rimane abbondante, ma al momento i fondi semplicemente non stanno fluendo nel mercato delle criptovalute.

Titolo originale: Liquidità, il sangue vitale delle crypto

Fonte originale: Wintermute

Traduzione originale: Azuma, Odaily

Punti Chiave

1. La liquidità guida i cicli di mercato del settore crypto, con afflussi da stablecoin, ETF e DAT (Digital Asset Treasuries) che stanno rallentando.

2. La liquidità globale rimane abbondante, ma tassi SOFR più elevati mantengono i fondi parcheggiati nei titoli di stato a breve termine (T-bills) invece di fluire nel mercato crypto.

3. Il mercato crypto si trova in una fase di "auto-circolazione" — i fondi circolano internamente fino a quando nuovi capitali esterni non rientreranno.

Il Ruolo Dominante della Liquidità

La liquidità spesso determina la natura ciclica di ogni ciclo di mercato delle criptovalute. Sebbene l’adozione a lungo termine possa plasmare la narrativa dell’industria delle criptovalute, ciò che realmente guida i cambiamenti di prezzo è la direzione dei flussi di capitale.

Negli ultimi mesi, lo slancio di questi flussi di capitale si è notevolmente rallentato. Il capitale che entra nell’ecosistema attraverso i tre canali principali — stablecoin, ETF e Digital Asset Treasuries (DAT) — ha visto indebolirsi la propria velocità in modo sincronizzato, spostando il mercato crypto da una fase di espansione a una fase sostenuta da fondi già presenti.

Sebbene l’adozione tecnologica sia cruciale, la liquidità è il motore principale dietro i cambiamenti ciclici del mercato. Non si tratta solo di profondità di mercato, ma anche di disponibilità di fondi. Quando l’offerta monetaria globale si espande o i tassi di interesse reali diminuiscono, la liquidità in eccesso inevitabilmente cerca asset rischiosi, con gli asset crypto che storicamente (specialmente durante il ciclo del 2021) sono stati tra i maggiori beneficiari.

Nei cicli precedenti, la liquidità entrava principalmente negli asset digitali tramite l’emissione di stablecoin, che rappresenta il più fondamentale on-ramp fiat. Con la maturazione del mercato, sono emersi gradualmente tre grandi canali di liquidità, che determinano il percorso per il nuovo capitale in ingresso nel mercato crypto:

· Digital Asset Treasuries (DAT): Fondi tokenizzati con strutture di rendimento, utilizzati per collegare asset tradizionali con liquidità on-chain.

· Stablecoin: Forme on-chain di liquidità fiat, che fungono da garanzia di base per leva finanziaria e attività di trading.

· ETF: Fornisce un canale di esposizione a BTC e ETH per istituzioni finanziarie tradizionali e fondi passivi.

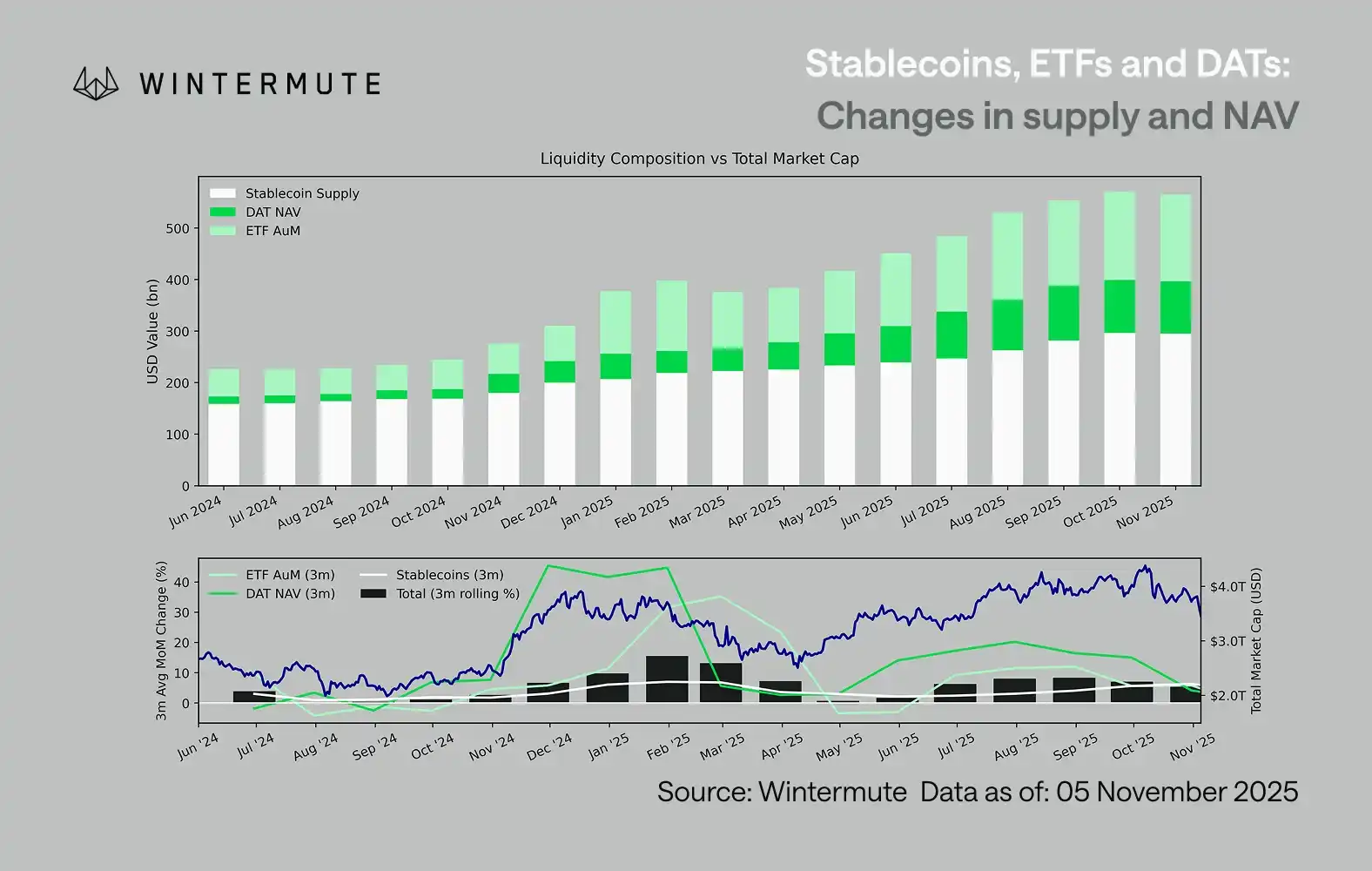

Combinare l’Assets Under Management (AUM) degli ETF, il Net Asset Value (NAV) dei DAT e la fornitura circolante di stablecoin può servire come metrica ragionevole per valutare l’afflusso totale di capitale negli asset digitali.

Il grafico qui sotto illustra i cambiamenti di queste componenti negli ultimi 18 mesi. Il grafico inferiore dimostra che la variazione di questo importo totale è altamente correlata con la capitalizzazione complessiva di mercato degli asset digitali—quando gli afflussi accelerano, anche i prezzi aumentano.

Quale percorso di afflusso ha rallentato?

Un’importante intuizione riflessa nel grafico è che lo slancio degli afflussi in DAT ed ETF si è significativamente indebolito. Questi due canali hanno mostrato una forte performance nel quarto trimestre del 2024 e nel primo trimestre del 2025, hanno vissuto una breve ripresa all’inizio dell’estate, ma lo slancio è gradualmente svanito da allora. La liquidità (M2) non fluisce più naturalmente nell’ecosistema crypto come all’inizio dell’anno. Dall’inizio del 2024, la dimensione combinata di DAT ed ETF è aumentata da circa 400 miliardi di dollari a 2,7 trilioni di dollari, mentre la fornitura di stablecoin è raddoppiata da circa 1,4 trilioni di dollari a 2,9 trilioni di dollari. Questo dimostra una crescita strutturale ma indica anche un chiaro “plateau”.

Osservare il ritmo di decelerazione dei diversi canali è cruciale poiché ciascuno riflette fonti di liquidità distinte: Le stablecoin riflettono l’appetito al rischio nativo del mercato crypto; i DAT incarnano la domanda istituzionale di asset a rendimento; e gli ETF mappano la tendenza di allocazione dei fondi finanziari tradizionali; con tutti e tre che rallentano simultaneamente, ciò suggerisce che il dispiegamento di nuovo capitale sta rallentando universalmente, non solo ruotando tra i prodotti.

Mercato del Gioco di Accumulo

La liquidità non è scomparsa; sta semplicemente circolando all’interno del sistema, invece di espandersi continuamente.

Da una prospettiva macro più ampia, la liquidità economica complessiva (M2) al di fuori del mercato crypto non si è fermata. Sebbene tassi SOFR più elevati possano temporaneamente limitare la liquidità—rendendo i rendimenti in contanti più attraenti e mantenendo i fondi nel mercato dei titoli di stato—il mondo è ancora in una fase accomodante e il quantitative tightening (QT) degli Stati Uniti è ufficialmente terminato. Il contesto strutturale rimane favorevole; è solo che la liquidità attualmente fluisce maggiormente verso altre forme di espressione del rischio, come il mercato azionario.

A causa di una diminuzione degli afflussi di capitali esterni, le dinamiche di mercato sono diventate più chiuse. I fondi ruotano principalmente tra le coin a grande capitalizzazione e le altcoin, creando un ambiente di PvP (player versus player) interno. Questo spiega perché i rally di mercato rialzista sono sempre di breve durata e perché l’ampiezza del mercato continua a restringersi anche quando il totale degli asset in gestione rimane stabile. Attualmente, l’aumento della volatilità di mercato è guidato principalmente da una cascata di liquidazioni piuttosto che da un trend sostenuto.

Guardando al futuro, se uno qualsiasi dei canali di liquidità dovesse vedere una sostanziale ripresa — che si tratti di una rinascita del minting di stablecoin, di un rinnovato interesse per gli ETF o di una ripresa del volume dei DeFi Activity Token (DAT) — ciò significherebbe che la liquidità macro sta tornando a fluire nello spazio degli asset digitali.

Fino ad allora, il mercato crypto rimarrà in una fase di "auto-sostenimento" in cui i fondi circolano internamente invece di generare una crescita composta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

La fase di consolidamento di Sui si restringe mentre aumenta il rischio di un movimento del 60%

Secondo quanto riferito, Paradigm è il principale detentore di HYPE, un'analisi rivela la verità

L'analisi on-chain conferma che Paradigm è il maggior detentore di HYPE, controllando oltre 19 milioni di token per un valore di 763 milioni di dollari.

Il governo degli Stati Uniti ora figura tra i primi 10 detentori di criptovalute a livello globale

Arkham ha classificato il governo degli Stati Uniti all'ottavo posto tra i maggiori detentori di criptovalute al mondo il 6 novembre, attribuendo la posizione alle recenti confische di asset.

Il primo ottobre rosso dal 2018: le crypto cancellano i guadagni del 2025 in un solo mese

Il mercato delle criptovalute ha registrato il suo primo ottobre in rosso dal 2018, cancellando quasi tutti i guadagni del 2025 dopo un crollo da 19 miliardi di dollari dovuto alle liquidazioni.