2026: Tahun Pergantian Rezim Federal Reserve

Federal Reserve akan meninggalkan sikap kehati-hatian teknokratis era Powell dan beralih ke misi baru yang secara jelas memprioritaskan penurunan biaya pinjaman untuk mendorong agenda ekonomi presiden.

Federal Reserve akan meninggalkan sikap kehati-hatian teknokratis era Powell, beralih ke misi baru yang secara jelas memprioritaskan penurunan biaya pinjaman untuk mendorong agenda ekonomi presiden.

Penulis: Alex Krüger

Penerjemah: Block unicorn

Pendahuluan

Federal Reserve yang kita kenal akan berakhir pada tahun 2026.

Faktor pendorong terpenting bagi imbal hasil aset tahun depan adalah Federal Reserve yang baru, khususnya perubahan rezim yang dibawa oleh ketua Federal Reserve baru pilihan Trump.

Hassett telah menjadi kandidat utama Trump untuk memimpin Federal Reserve (kemungkinan di Polymarket sebesar 71%). Saat ini menjabat sebagai Direktur Dewan Ekonomi Nasional, ia adalah seorang ekonom sisi penawaran dan pendukung setia Trump sejak lama, yang menganut filosofi "pertumbuhan sebagai prioritas". Ia percaya bahwa setelah perang melawan inflasi pada dasarnya telah dimenangkan, mempertahankan suku bunga riil yang tinggi adalah tindakan keras kepala politik, bukan kehati-hatian ekonomi. Penunjukannya yang potensial menandai perubahan rezim yang menentukan: Federal Reserve akan meninggalkan sikap kehati-hatian teknokratis era Powell, beralih ke misi baru yang secara jelas memprioritaskan penurunan biaya pinjaman untuk mendorong agenda ekonomi presiden.

Untuk memahami rezim kebijakan yang akan ia terapkan, mari kita evaluasi secara tepat pernyataannya tahun ini tentang suku bunga dan Federal Reserve:

- "Satu-satunya alasan yang dapat menjelaskan mengapa Federal Reserve tidak menurunkan suku bunga pada bulan Desember adalah bias partisan anti-Trump." (21 November).

- "Jika saya di FOMC, saya lebih mungkin mengambil tindakan penurunan suku bunga, sedangkan Powell kurang mungkin melakukannya" (12 November).

- "Saya setuju dengan pandangan Trump bahwa suku bunga bisa jauh lebih rendah" (12 November).

- "Tiga kali penurunan suku bunga yang diharapkan hanyalah permulaan" (17 Oktober).

- "Saya berharap Federal Reserve terus menurunkan suku bunga secara signifikan" (2 Oktober).

- "Penurunan suku bunga Federal Reserve adalah langkah ke arah yang benar untuk menurunkan suku bunga secara signifikan." (18 September).

- "Pandangan Waller dan Trump tentang suku bunga adalah benar" (23 Juni).

Menurut skala penilaian dovish-hawkish dari 1-10 (1 = paling dovish, 10 = paling hawkish), Hassett mendapat skor 2.

Jika dinominasikan, Hassett akan menggantikan Milan sebagai anggota dewan Federal Reserve pada bulan Januari, ketika masa jabatan singkat Milan berakhir. Kemudian pada bulan Mei, ketika masa jabatan Powell sebagai ketua berakhir, Hassett akan dipromosikan menjadi ketua. Berdasarkan preseden sejarah, Powell akan mengumumkan niatnya beberapa bulan sebelumnya dan mengundurkan diri dari sisa kursi dewan, membuka jalan bagi Trump untuk menominasikan Warsh untuk mengisi posisi tersebut.

Meskipun Warsh saat ini adalah pesaing utama nominasi ketua Hassett, asumsi inti saya adalah bahwa ia akan dimasukkan dalam kubu perubahan. Sebagai mantan anggota dewan Federal Reserve, Warsh telah "berkampanye" dengan platform reformasi struktural, secara eksplisit menyerukan "perjanjian baru Departemen Keuangan - Federal Reserve", dan mengkritik kepemimpinan Federal Reserve karena tunduk pada "tirani status quo". Yang terpenting, Warsh percaya bahwa kemakmuran produktivitas yang didorong oleh kecerdasan buatan saat ini pada dasarnya bersifat deflasi, yang berarti bahwa Federal Reserve mempertahankan suku bunga restriktif adalah kesalahan kebijakan.

Keseimbangan Kekuatan Baru

Konstelasi ini akan memberikan Federal Reserve di bawah Trump inti dovish yang kuat, dan memiliki pengaruh suara yang kredibel dalam sebagian besar keputusan pelonggaran, meskipun ini tidak pasti dan tingkat kecenderungan dovish tergantung pada konsensus.

- Inti dovish (4 orang): Hassett (ketua), Warsh (anggota dewan), Waller (anggota dewan), Bowman (anggota dewan).

- "Tengah yang dapat diraih" (6 orang): Cook (anggota dewan), Barr (anggota dewan), Jefferson (anggota dewan), Kashkari (Minneapolis), Williams (New York), A. Paulson (Philadelphia).

- Hawkish (2 orang): Harker (Cleveland), Logan (Dallas).

Namun, jika Powell tidak mengundurkan diri dari kursi dewan (kemungkinannya sangat tinggi bahwa ia akan melakukannya; semua ketua yang keluar dalam sejarah mengundurkan diri, misalnya Yellen mengundurkan diri 18 hari setelah Powell dinominasikan), itu akan sangat bearish. Tindakan ini tidak hanya akan memblokir kekosongan yang dibutuhkan Warsh, tetapi juga akan membuat Powell menjadi "ketua bayangan", membentuk pusat kekuasaan lain di luar inti dovish yang mungkin lebih loyal.

Garis Waktu: Empat Tahap Reaksi Pasar

Mengingat semua faktor di atas, reaksi pasar harus dibagi menjadi empat tahap berbeda:

Pasar langsung optimis terhadap nominasi Hassett (Desember) dan sentimen bullish selama beberapa minggu setelah konfirmasi, karena aset berisiko akan menyukai seorang dovish yang vokal dan setia duduk di kursi ketua.

Jika Powell tidak mengumumkan pengunduran diri dari dewan dalam tiga minggu, pasar akan semakin gelisah, karena setiap hari yang berlalu akan menimbulkan pertanyaan "bagaimana jika dia tidak mau pergi?". Risiko ekor akan muncul kembali.

Saat Powell mengumumkan pengunduran dirinya, akan ada gelombang kegembiraan.

Menjelang pertemuan FOMC pertama yang dipimpin Hassett pada Juni 2026, pasar kembali tegang, memperhatikan setiap kata dari anggota pemungutan suara FOMC (mereka berbicara secara berkala, memberikan wawasan tentang pandangan dan proses berpikir mereka).

Risiko: Komite yang Terbelah

Karena ketua sebenarnya tidak memiliki "suara penentu" seperti yang dibayangkan banyak orang (sebenarnya tidak ada), Hassett harus memenangkan perdebatan di FOMC untuk mendapatkan mayoritas suara yang nyata. Setiap perubahan 50 basis poin akan menghasilkan perpecahan 7-5, yang akan menyebabkan kerusakan institusional, memberi sinyal ke pasar bahwa ketua adalah operator politik, bukan ekonom yang adil. Dalam kasus ekstrem, hasil imbang 6-6 atau 4-8 menentang penurunan suku bunga akan menjadi bencana. Hasil pemungutan suara yang tepat akan diumumkan dalam risalah pertemuan FOMC tiga minggu setelah setiap pertemuan, menjadikan rilis ini sebagai peristiwa besar yang mempengaruhi pasar.

Perkembangan setelah pertemuan pertama adalah ketidakpastian terbesar. Prediksi dasar saya adalah Hassett, jika ia mendapatkan 4 suara dukungan kuat dan memiliki jalur yang dapat diandalkan untuk mendapatkan 10 suara, ia akan mencapai konsensus dovish dan melaksanakan agendanya.

Implikasi: Pasar tidak dapat sepenuhnya mendahului sikap dovish baru Federal Reserve.

Penetapan Ulang Suku Bunga

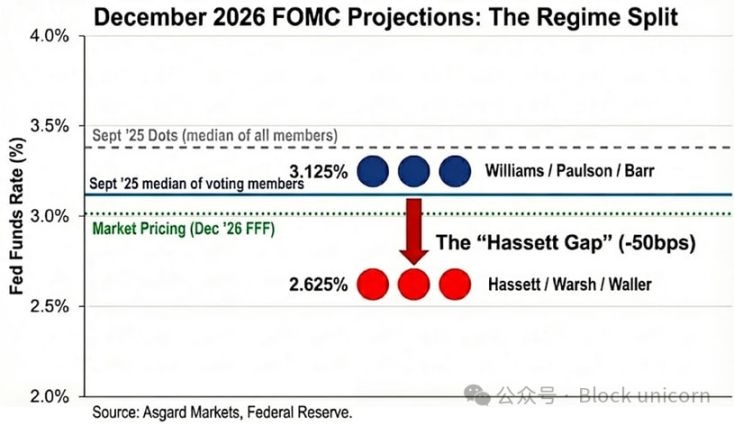

Dot plot hanyalah ilusi. Meskipun dot plot bulan September memproyeksikan suku bunga 3,4% pada Desember 2026, angka ini mewakili median dari semua peserta, termasuk mereka yang hawkish tetapi tidak memiliki hak suara. Dengan menganonimkan dot plot berdasarkan pernyataan publik, saya memperkirakan median pemilih jauh lebih rendah, yaitu 3,1%.

Ketika saya menggantikan Powell dan Milan dengan Hassett dan Warsh, situasinya berubah lebih lanjut. Jika Milan dan Waller mewakili sikap agresif penurunan suku bunga Federal Reserve yang baru, distribusi suara tahun 2026 masih bimodal, tetapi puncaknya lebih rendah: Williams / Paulson / Barr di 3,1%, Hassett / Warsh / Waller di 2,6%. Saya menambatkan suku bunga kepemimpinan baru di 2,6%, sesuai dengan proyeksi resmi Milan. Namun, saya mencatat bahwa ia pernah menyatakan preferensi untuk "suku bunga yang sesuai" antara 2,0% hingga 2,5%, yang berarti kecenderungan mekanisme baru bahkan lebih rendah dari proyeksi mereka.

Pasar telah menyadari sebagian hal ini, per 2 Desember, ekspektasi suku bunga Desember 2026 adalah 3,02%, tetapi belum sepenuhnya memperhitungkan besarnya perubahan rezim ini. Jika Hassett berhasil menurunkan suku bunga, kurva imbal hasil jangka pendek perlu turun lagi 40 basis poin. Selain itu, jika prediksi Hassett tentang deflasi sisi penawaran benar, inflasi akan turun lebih cepat dari ekspektasi pasar, yang akan mendorong penurunan suku bunga yang lebih besar untuk mencegah pengetatan pasif.

Dampak Lintas Aset

Meskipun reaksi awal terhadap nominasi Hassett seharusnya adalah "peningkatan selera risiko", bentuk pasti dari perubahan rezim ini adalah "peningkatan inflasi", yaitu bertaruh pada pelonggaran agresif dalam jangka pendek, tetapi mengharapkan pertumbuhan nominal (dan risiko inflasi) yang lebih tinggi dalam jangka panjang.

Suku bunga: Hassett ingin Federal Reserve mengambil tindakan penurunan suku bunga agresif selama resesi, sambil mempertahankan pertumbuhan di atas 3% selama masa kemakmuran. Jika ia berhasil, imbal hasil obligasi pemerintah AS 2 tahun seharusnya turun tajam untuk mencerminkan ekspektasi penurunan suku bunga, sementara imbal hasil obligasi 10 tahun mungkin tetap tinggi karena pertumbuhan struktural yang lebih tinggi dan premi inflasi yang terus-menerus.

Saham: Hassett percaya bahwa kebijakan saat ini secara aktif menekan kemakmuran produktivitas yang didorong oleh kecerdasan buatan. Ia akan menurunkan tingkat diskonto riil secara signifikan, sehingga mendorong kelipatan valuasi saham pertumbuhan "melonjak". Bahayanya bukanlah resesi, tetapi gejolak pasar obligasi yang dipicu oleh lonjakan imbal hasil jangka panjang karena protes.

Emas: Federal Reserve yang secara politik sejalan, secara eksplisit menempatkan pertumbuhan ekonomi di atas target inflasi, jelas merupakan skenario bullish textbook untuk aset keras. Karena pasar melakukan lindung nilai terhadap risiko bahwa pemerintahan baru mengulangi kesalahan kebijakan tahun 1970-an dengan menurunkan suku bunga secara berlebihan, emas seharusnya mengungguli obligasi pemerintah AS.

Bitcoin: Dalam keadaan normal, Bitcoin akan menjadi perwujudan paling murni dari strategi perdagangan "pergantian rezim". Namun, sejak guncangan 10 Oktober, Bitcoin menunjukkan bias penurunan yang parah, momentum rebound makroekonomi yang lemah, dan langsung anjlok saat ada berita negatif, terutama karena kekhawatiran pasar tentang "siklus empat tahun" dan krisis posisi Bitcoin itu sendiri. Saya percaya bahwa pada tahun 2026, kebijakan moneter Hassett dan agenda deregulasi Trump akan mengalahkan sentimen bearish yang saat ini mendominasi dan bersifat self-fulfilling.

Catatan Teknis: "Tealbook"

Tealbook adalah proyeksi ekonomi resmi staf Federal Reserve, juga merupakan tolok ukur statistik untuk semua diskusi Federal Open Market Committee (FOMC). Laporan ini disusun oleh Departemen Riset dan Statistik, yang dipimpin oleh Direktur Trefethen, dengan lebih dari 400 ekonom. Trefethen dan sebagian besar stafnya adalah Keynesian, dan model utama Federal Reserve (FRB/US) secara eksplisit mengadopsi model New Keynesian.

Hassett dapat menunjuk seorang ekonom sisi penawaran untuk memimpin departemen ini melalui pemungutan suara dewan. Menggantikan seorang ekonom Keynesian tradisional (yang percaya pertumbuhan ekonomi menyebabkan inflasi) dengan seorang ekonom sisi penawaran (yang percaya kemakmuran AI membawa deflasi) akan secara signifikan mengubah hasil proyeksi. Misalnya, jika model departemen memproyeksikan inflasi turun dari 2,5% menjadi 1,8% karena peningkatan produktivitas, anggota FOMC yang kurang dovish mungkin lebih bersedia untuk memilih penurunan suku bunga yang signifikan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Leverage Besar Memicu Flash Crash di Pasar Kripto

Fusaka diaktifkan: Ethereum memasuki era baru