IOSG: Memahami Blockchain Stablecoin dalam Satu Artikel

Blockchain berbasis stablecoin kini telah memiliki skala dan stabilitas yang diperlukan. Namun, agar dapat menjadi mata uang sehari-hari, mereka masih membutuhkan: pengalaman pengguna setara konsumen, kepatuhan yang dapat diprogram, serta transaksi dengan biaya yang tidak terasa.

Penulis|Sam @IOSG

Pendahuluan

Laporan riset Artemis tahun 2025 menunjukkan bahwa pada tahun 2024, skala ekonomi yang diselesaikan melalui stablecoin telah mencapai sekitar 26 triliun dolar AS, yang sudah setara dengan jaringan pembayaran utama. Sebaliknya, struktur biaya di bidang pembayaran tradisional ibarat “pajak tak kasat mata”: sekitar 3% biaya transaksi, ditambah selisih kurs, serta biaya transfer kawat yang ada di mana-mana.

Pembayaran menggunakan stablecoin memangkas biaya-biaya tersebut hingga hanya beberapa sen atau bahkan lebih rendah. Ketika biaya pemindahan dana turun drastis, model bisnis pun akan sepenuhnya berubah: platform tidak lagi bergantung pada potongan transaksi, melainkan berkompetisi pada nilai yang lebih dalam—seperti hasil tabungan, likuiditas dana, serta layanan kredit.

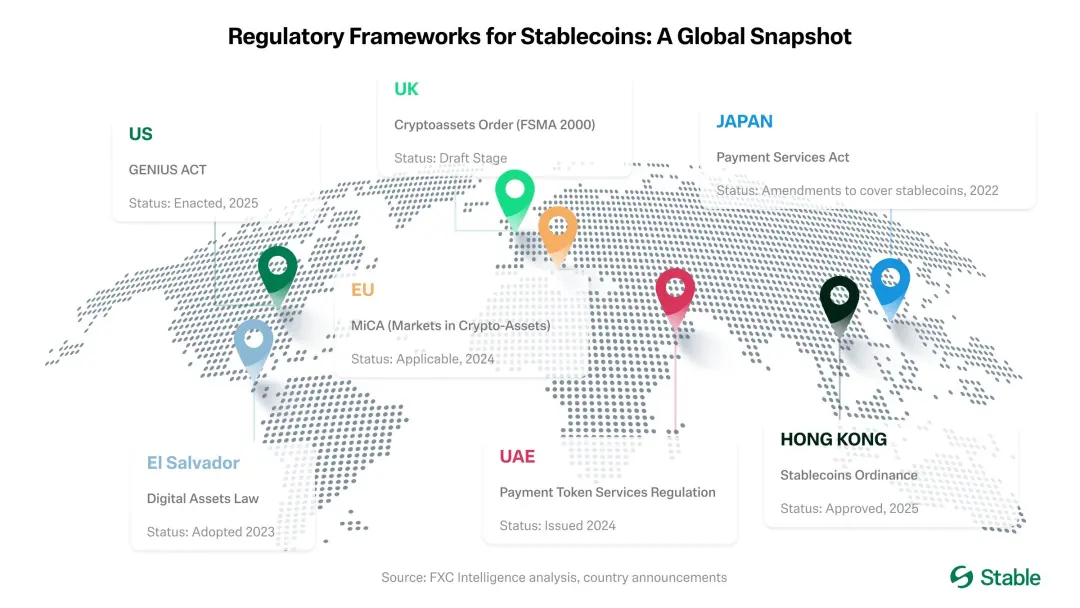

Dengan diberlakukannya “GENIUS Act” di Amerika Serikat, serta “Stablecoin Ordinance” di Hong Kong yang menyediakan kerangka regulasi serupa, bank, organisasi kartu, dan perusahaan fintech kini bergerak dari tahap percontohan menuju aplikasi produksi skala besar. Bank mulai menerbitkan stablecoin sendiri atau menjalin kerja sama erat dengan perusahaan fintech; organisasi kartu mengintegrasikan stablecoin ke dalam sistem penyelesaian backend mereka; perusahaan fintech berlomba meluncurkan akun stablecoin yang patuh regulasi, solusi pembayaran lintas negara, penyelesaian on-chain dengan KYC terintegrasi, serta fitur pelaporan pajak. Stablecoin kini bertransformasi dari sekadar agunan di bursa menjadi “infrastruktur” pembayaran standar.

▲ source: Stable

Kekurangan utama yang masih ada adalah pengalaman pengguna. Dompet saat ini masih mengasumsikan pengguna paham kripto; biaya antar jaringan sangat bervariasi; pengguna bahkan sering harus memegang token volatil terlebih dahulu untuk bisa memindahkan stablecoin yang dipatok ke dolar AS. Melalui subsidi biaya dan abstraksi akun yang memungkinkan transfer stablecoin “tanpa biaya Gas”, gesekan ini akan benar-benar hilang. Ditambah biaya yang dapat diprediksi, jalur konversi fiat yang lebih lancar, serta komponen kepatuhan yang terstandarisasi, stablecoin tidak lagi terasa seperti “kripto”, melainkan benar-benar menyerupai “mata uang”.

Poin inti: Blockchain publik berbasis stablecoin kini telah memiliki skala dan stabilitas yang diperlukan. Untuk menjadi mata uang sehari-hari, mereka masih membutuhkan: pengalaman pengguna kelas konsumen, kepatuhan yang dapat diprogram, serta transaksi dengan biaya yang tidak terasa. Seiring penyempurnaan setiap aspek ini—khususnya transfer tanpa biaya Gas dan jalur konversi fiat yang lebih baik—fokus persaingan akan bergeser dari “memungut biaya atas transfer dana” menjadi “memberikan nilai tambah di sekitar transfer dana”, termasuk: hasil, likuiditas, keamanan, serta alat yang sederhana dan dapat dipercaya.

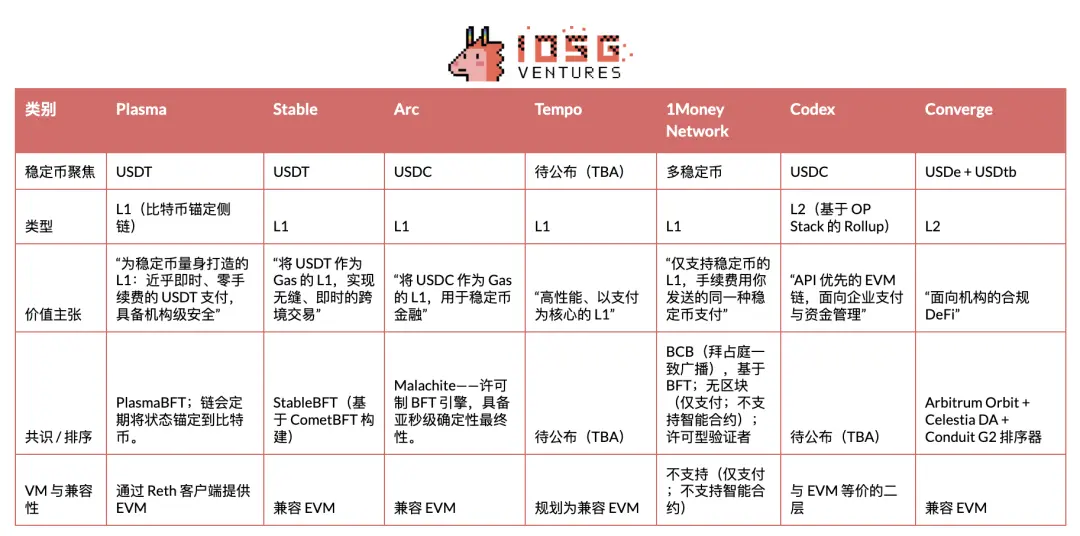

Di bawah ini akan diulas secara singkat proyek-proyek unggulan di jalur blockchain stablecoin/pembayaran. Artikel ini akan berfokus pada Plasma, Stable, dan Arc, serta membahas secara mendalam penerbit, dinamika pasar, dan pelaku lain di baliknya—yakni panorama “perang jalur stablecoin” ini.

Plasma

Plasma adalah blockchain yang dibangun khusus untuk USDT, bertujuan menjadi lapisan penyelesaian asli dan dioptimalkan untuk pembayaran stablecoin dengan throughput tinggi dan latensi rendah. Memasuki testnet privat pada akhir Mei 2025, beralih ke testnet publik pada Juli, dan pada 25 September tahun yang sama (UTC+8) berhasil meluncurkan versi uji mainnet.

Di jalur blockchain pembayaran stablecoin, Plasma adalah proyek pertama yang melakukan TGE dan berhasil melakukan peluncuran pasar: memperoleh mindshare yang kuat, memecahkan rekor TVL dan likuiditas di hari pertama, serta membangun kemitraan yang solid sejak awal.

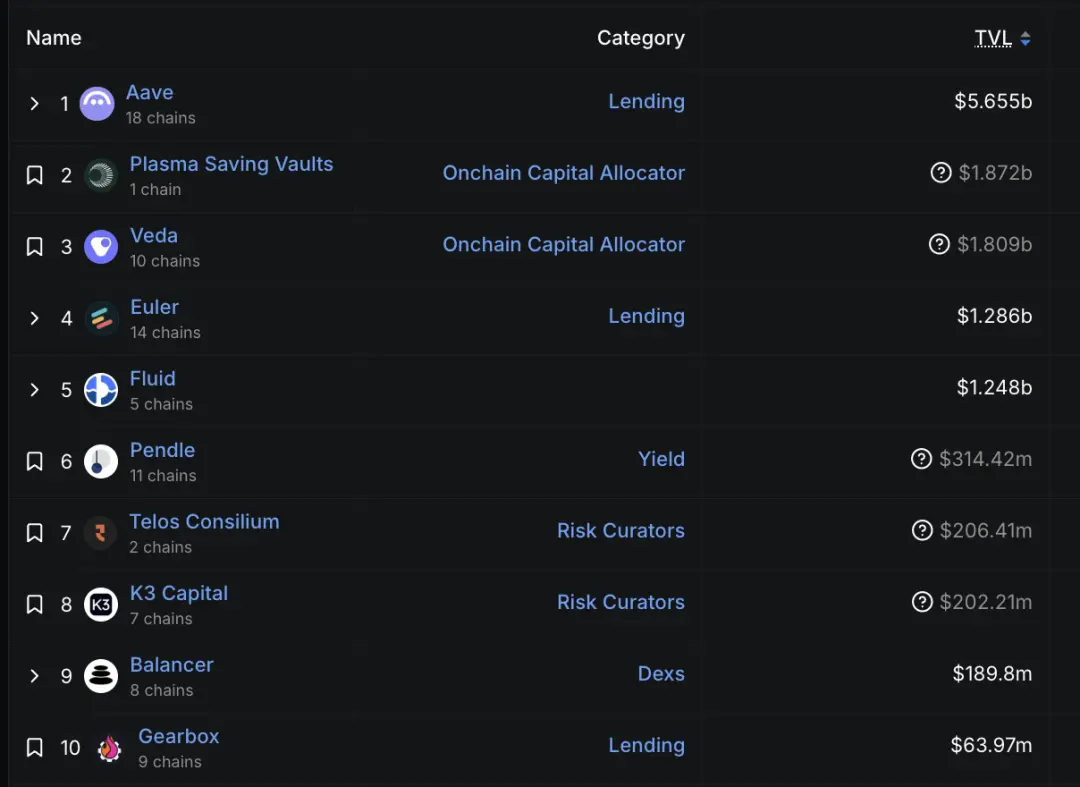

Sejak peluncuran mainnet uji, pertumbuhannya sangat terlihat. Per 29 September (UTC+8), deposit Aave di Plasma telah melampaui 6,5 miliar dolar AS, menjadi pasar terbesar kedua; hingga 30 September (UTC+8), lebih dari 75.000 pengguna telah mendaftar dompet ekosistemnya, Plasma One. Saat ini, menurut data DeFiLlama, TVL Aave di Plasma adalah 5,7 miliar dolar AS—meski turun dari puncaknya, tetap kokoh di posisi kedua (hanya di bawah Ethereum 58,7 miliar dolar AS dan Linea 2,3 miliar dolar AS). Proyek seperti Veda, Euler, Fluid, dan Pendle juga mencatat TVL yang signifikan, berkat peluncuran sukses proyek DeFi utama di hari pertama (UTC+8).

▲ source: DeFiLlama

Tentu saja, ada juga komentar eksternal yang menilai pertumbuhan awalnya didorong oleh insentif, bukan sepenuhnya organik. Seperti ditekankan CEO-nya, Paul, hanya mengandalkan pengguna kripto asli dan insentif bukanlah model yang berkelanjutan; ujian sesungguhnya adalah aplikasi nyata di masa depan—ini akan menjadi fokus utama pemantauan kami.

Strategi Masuk Pasar (Go-To-Market)

Plasma berfokus pada USDT. Menargetkan pasar berkembang, terutama Asia Tenggara, Amerika Latin, dan Timur Tengah. Di pasar-pasar ini, efek jaringan USDT sudah sangat kuat, stablecoin telah menjadi alat penting untuk remitansi, pembayaran merchant, dan transfer P2P harian. Untuk mewujudkan strategi ini, dibutuhkan distribusi lapangan yang solid: membangun jalur pembayaran satu per satu, membangun jaringan agen, melakukan edukasi pengguna lokal, serta memahami waktu regulasi di setiap wilayah. Ini juga berarti perlu menetapkan batas risiko yang lebih jelas dibanding Tron.

Plasma menganggap pengalaman pengembang sebagai keunggulan kompetitif, dan percaya USDT perlu menyediakan antarmuka pengembang yang ramah seperti yang dilakukan Circle untuk USDC. Dulu, Circle berinvestasi besar-besaran agar USDC mudah diintegrasikan dan dikembangkan, sementara Tether kurang di aspek ini, sehingga membuka peluang besar bagi ekosistem aplikasi USDT—dengan syarat jalur pembayaran dapat dikemas dengan baik. Secara spesifik, Plasma menyediakan API terpadu di atas tumpukan teknologi pembayaran, sehingga pengembang di bidang pembayaran tidak perlu membangun infrastruktur dasar sendiri. Di balik satu antarmuka ini, sudah terintegrasi mitra-mitra sebagai modul dasar plug-and-play. Plasma juga mengeksplorasi pembayaran rahasia—melindungi privasi dalam kerangka kepatuhan. Tujuan akhirnya sangat jelas: “membuat USDT sangat mudah diintegrasikan dan dikembangkan”.

Singkatnya, strategi masuk pasar berbasis jalur pembayaran dan strategi pengembang berbasis API ini akhirnya bermuara pada Plasma One—pintu masuk frontend untuk konsumen, produk yang mewujudkan seluruh rencana kepada pengguna sehari-hari. Pada 22 September 2025 (UTC+8), Plasma meluncurkan Plasma One, sebuah “bank digital native stablecoin” dan produk kartu untuk konsumen, yang mengintegrasikan penyimpanan, konsumsi, penghasilan, dan pengiriman dolar digital dalam satu aplikasi. Tim memposisikannya sebagai: antarmuka terpadu yang hilang bagi ratusan juta pengguna yang sudah mengandalkan stablecoin, namun masih menghadapi gesekan lokal (seperti dompet yang rumit, jalur konversi fiat terbatas, ketergantungan pada bursa terpusat).

Akses ke produk ini dibuka bertahap melalui daftar tunggu. Fitur utamanya meliputi: pembayaran langsung dari saldo stablecoin yang terus menghasilkan (target APY di atas 10%), cashback hingga 4% untuk konsumsi, transfer USDT instan tanpa biaya di dalam aplikasi, serta layanan kartu yang dapat digunakan di lebih dari 150 negara dan sekitar 150 juta merchant.

Analisis Model Bisnis

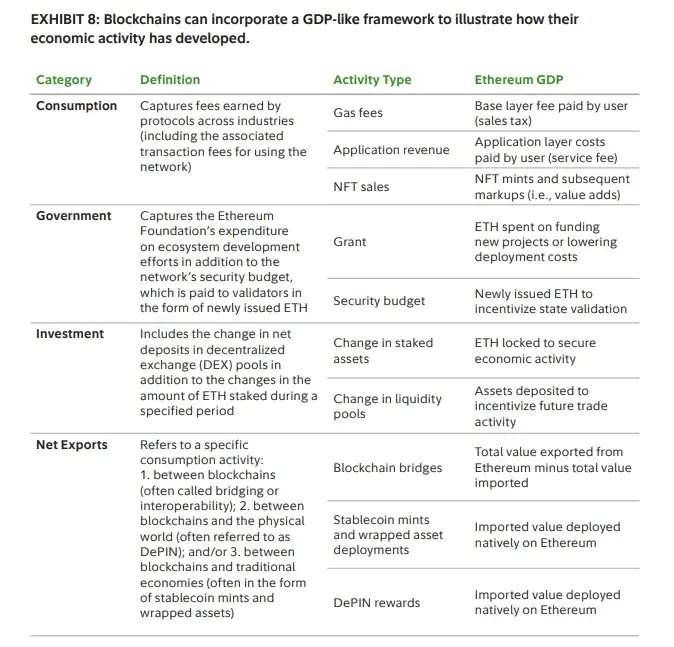

Strategi harga inti Plasma bertujuan memaksimalkan penggunaan harian, sambil tetap menjaga pendapatan ekonomi dari aspek lain: transfer antar USDT gratis, sedangkan semua operasi on-chain lainnya dikenakan biaya. Dari perspektif “GDP blockchain”, Plasma sengaja mengalihkan penangkapan nilai dari “pajak konsumsi” per transaksi (biaya Gas transfer USDT dasar) ke pendapatan di lapisan aplikasi. Lapisan DeFi di dalamnya mewakili bagian “investasi” dalam kerangka tersebut: bertujuan menumbuhkan pasar likuiditas dan hasil. Meski ekspor bersih (yakni bridging USDT lintas chain) tetap penting, fokus ekonomi telah bergeser dari biaya konsumsi ke biaya layanan aplikasi dan infrastruktur likuiditas.

▲ source: Fidelity

Bagi pengguna, nol biaya bukan sekadar penghematan, tapi juga membuka use case baru. Ketika mengirim 5 dolar tidak lagi butuh biaya 1 dolar, pembayaran mikro menjadi layak. Remitansi bisa diterima penuh tanpa potongan perantara. Merchant dapat menerima pembayaran stablecoin tanpa harus menyerahkan 2-3% pendapatan ke software invoice/billing dan organisasi kartu.

Secara teknis, Plasma menjalankan paymaster standar EIP-4337. Paymaster ini mensubsidi biaya Gas untuk pemanggilan fungsi transfer() dan transferFrom() USDT resmi di Plasma. Yayasan Plasma telah melakukan pra-pendanaan paymaster ini dengan token asli XPL, serta menggunakan mekanisme verifikasi ringan untuk mencegah penyalahgunaan.

Stable

Stable adalah Layer 1 yang dioptimalkan khusus untuk pembayaran USDT, bertujuan mengatasi inefisiensi infrastruktur saat ini—termasuk biaya yang tidak dapat diprediksi, waktu penyelesaian lambat, serta pengalaman pengguna yang terlalu rumit.

Stable memposisikan diri sebagai “L1 khusus pembayaran untuk USDT”, dengan strategi pasar membangun kemitraan langsung dengan penyedia layanan pembayaran (PSP), merchant, integrator bisnis, vendor, dan bank digital. PSP sangat menyukai Stable karena menghilangkan dua masalah operasional: mengelola token Gas yang volatil dan menanggung biaya transfer. Karena banyak PSP menghadapi hambatan teknis tinggi, Stable saat ini beroperasi sebagai “bengkel layanan”—melakukan integrasi sendiri—dan ke depan akan mengemas pola ini ke dalam SDK agar PSP bisa melakukan integrasi mandiri. Untuk menjamin tingkat produksi, mereka memperkenalkan “ruang blok tingkat perusahaan”, layanan berlangganan yang memastikan transaksi VIP diprioritaskan di bagian atas blok, sehingga mendapat jaminan penyelesaian di blok pertama dan prediksi biaya yang lebih stabil saat jaringan padat.

Dari sisi wilayah, strategi masuk pasar mengikuti jejak penggunaan USDT yang sudah ada, menerapkan “prioritas Asia Pasifik”—dan selanjutnya akan diperluas ke Amerika Latin dan Afrika, wilayah dominasi USDT lainnya.

Pada 29 September (UTC+8), Stable meluncurkan aplikasi konsumen yang menargetkan pengguna baru, bukan pengguna DeFi. Aplikasi ini diposisikan sebagai dompet pembayaran USDT sederhana untuk kebutuhan sehari-hari (transfer P2P, pembayaran merchant, sewa, dll), menawarkan penyelesaian instan, transfer P2P tanpa biaya Gas, serta biaya pembayaran USDT yang transparan dan dapat diprediksi. Saat ini aplikasi hanya dapat diakses melalui daftar tunggu. Promosi offline di Korea membuktikan daya tarik pasar: Stable Pay menarik lebih dari 100.000 pendaftaran pengguna langsung di booth offline (data 29 September (UTC+8)).

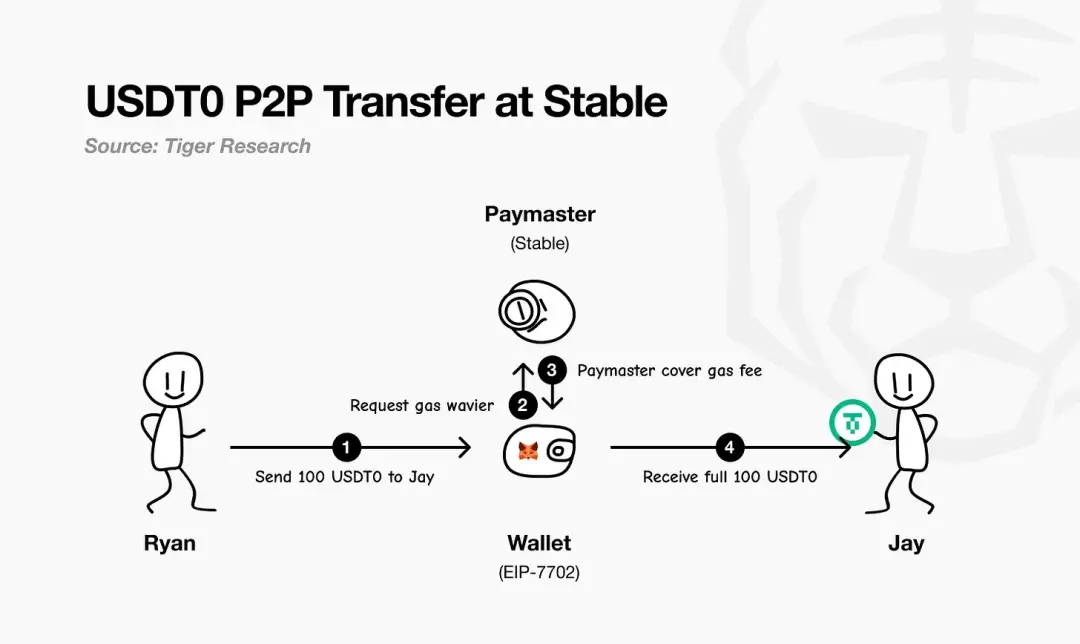

Stable menggunakan EIP-7702 untuk mewujudkanpembayaran USDT tanpa biaya Gas. Standar ini memungkinkan dompet pengguna yang ada berubah sementara menjadi “smart wallet” dalam satu transaksi, menjalankan logika khusus dan menyelesaikan biaya,tanpa token Gas terpisah—semua biaya dihitung dan dibayar dalam USDT.

Seperti ditunjukkan diagram alur Tiger Research, prosesnya: pengirim memulai pembayaran; dompet EIP-7702 mengajukan pembebasan biaya Gas ke paymaster Stable; paymaster mensubsidi dan menyelesaikan biaya jaringan; akhirnya, penerima menerima dana penuh tanpa potongan. Dalam praktiknya, pengguna hanya perlu memegang USDT.

▲ source: Tiger Research

Dari sisi model bisnis, Stable menerapkan strategiprioritas ekspansi pangsa pasar dalam waktu dekat, pendapatan belakangan, menggunakan pembayaran USDT tanpa biaya Gas untuk memenangkan pengguna dan membangun arus pembayaran. Dalam jangka panjang, keuntungan utama akan berasal dari aplikasi konsumen internal, ditambah beberapa mekanisme on-chain terpilih.

Selain USDT, Stable juga melihat peluang besar dari stablecoin lain. Dengan investasi PayPal Ventures pada akhir September 2025 (UTC+8) di Stable, sebagai bagian dari transaksi, Stable akan mendukung stablecoin PayPal, PYUSD, secara native, dan mendorong distribusinya, sehingga pengguna PayPal dapat “langsung menggunakan PYUSD” untuk pembayaran, dengan biaya Gas juga dibayar dalam PYUSD. Ini berartiPYUSD di Stable chain juga bebas biaya Gas—menjadikan kemudahan operasi jalur pembayaran USDT yang menarik bagi PSP juga berlaku untuk PYUSD.

▲ source: PayPal

Analisis Arsitektur

Desain arsitektur Stable dimulai dari lapisan konsensusnya—StableBFT. Ini adalah protokol proof-of-stake yang dikembangkan khusus berbasis CometBFT, bertujuan memberikan throughput tinggi, latensi rendah, dan keandalan tinggi. Jalur pengembangannya pragmatis dan jelas: jangka pendek mengoptimalkan mesin BFT yang matang ini, sedangkan roadmap jangka panjang menujudesain berbasis directed acyclic graph (DAG)untuk mengejar skalabilitas performa lebih tinggi.

Di atas lapisan konsensus,Stable EVMmengintegrasikan kemampuan inti chain ke dalam pekerjaan sehari-hari pengembang. Kontrak precompiled khusus memungkinkan smart contract EVM memanggil logika inti chain secara aman dan atomik. Ke depan, dengan diperkenalkannya StableVM++, performa akan semakin ditingkatkan.

Throughput juga bergantung pada kemampuan pemrosesan data.StableDBmemisahkan komitmen status dan persistensi data, secara efektif mengatasi bottleneck penyimpanan pasca pembuatan blok. Terakhir, lapisan RPC berperforma tinggimengadopsi desain jalur terpisah, bukan arsitektur monolitik: node ringan dan spesialis melayani permintaan berbeda, menghindari kompetisi sumber daya, memperbaiki latensi ekor panjang, dan memastikan respons real-time meski throughput chain naik drastis.

Kuncinya, Stable memposisikan diri sebagai L1, bukan L2. Inti idenya: aplikasi bisnis dunia nyata tidak boleh menunggu pembaruan protokol hulu hanya untuk meluncurkan fitur pembayaran. Dengan kontrol penuh atas jaringan validator, strategi konsensus, eksekusi, data, dan lapisan RPC, tim dapat memprioritaskan jaminan inti yang dibutuhkan skenario pembayaran, sambil tetap menjaga kompatibilitas EVM agar pengembang mudah migrasi kode. Hasil akhirnya adalah blockchain Layer 1 yang kompatibel EVM, namun sepenuhnya dioptimalkan untuk pembayaran.

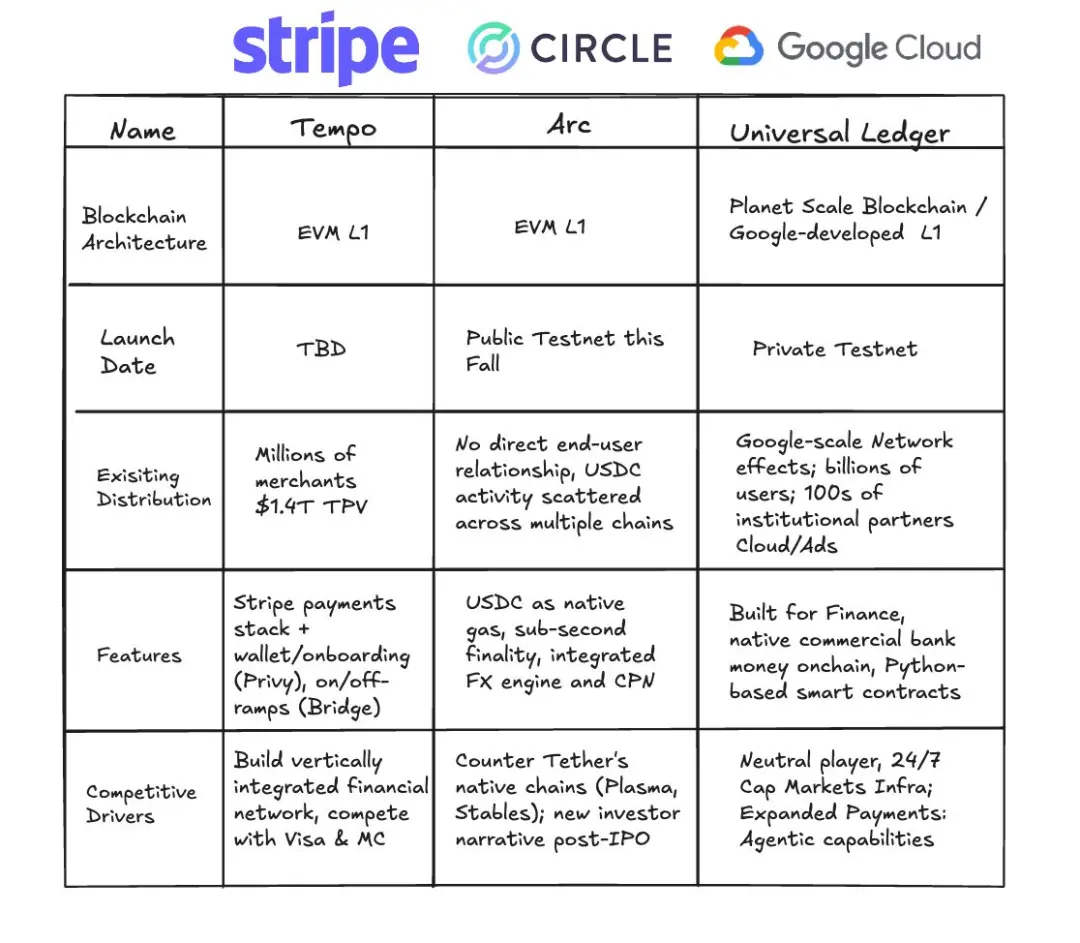

Arc

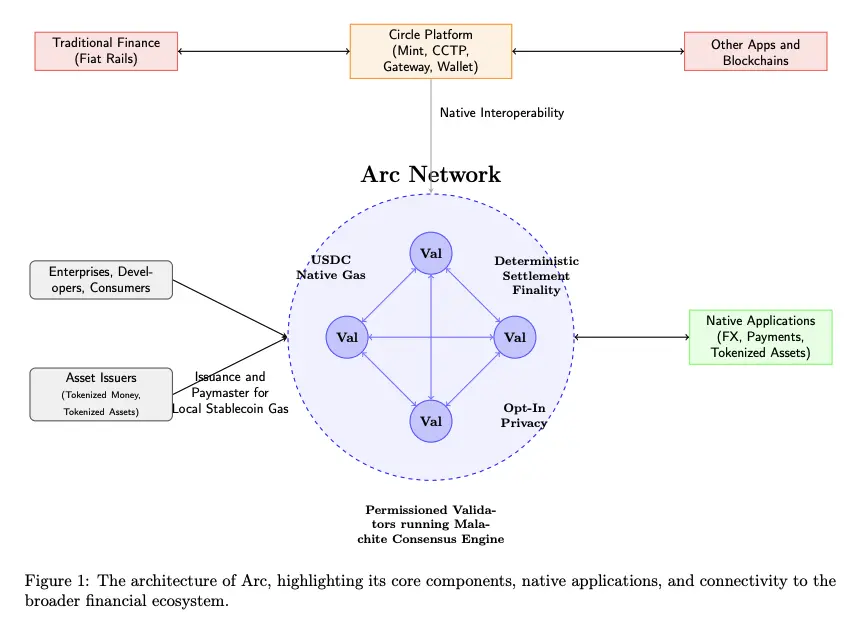

Pada 12 Agustus 2025 (UTC+8), Circle mengumumkan Layer 1 blockchain yang berfokus pada stablecoin dan pembayaran—Arc—akan memasuki testnet privat dalam beberapa minggu ke depan, dan pada musim gugur 2025 memulai testnet publik, dengan target peluncuran mainnet uji pada 2026.

Fitur inti Arc: dijalankan oleh kumpulan validator berizin (menggunakan mesin konsensus Malachite BFT), memberikan finalitas deterministik; biaya Gas native dibayar dengan USDC; serta menyediakan lapisan privasi opsional.

▲ source: Arc Litepaper

Arc terintegrasi langsung ke seluruh platform ekosistem Circle—termasuk Mint, CCTP, Gateway, dan Wallet—memungkinkan nilai bergerak mulus antara Arc, jalur pembayaran fiat tradisional, dan blockchain lain. Perusahaan, pengembang, dan konsumen akan bertransaksi melalui aplikasi di Arc (meliputi pembayaran, forex, tokenisasi aset, dll), sementara penerbit aset dapat mencetak aset di Arc dan bertindak sebagai paymaster untuk mensubsidi biaya Gas pengguna mereka.

Arc menggunakan mesin konsensus bernamaMalachite, dengan mekanisme proof-of-authority berizin, node validator dijalankan oleh institusi otoritatif yang dikenal.

▲ source: Circle

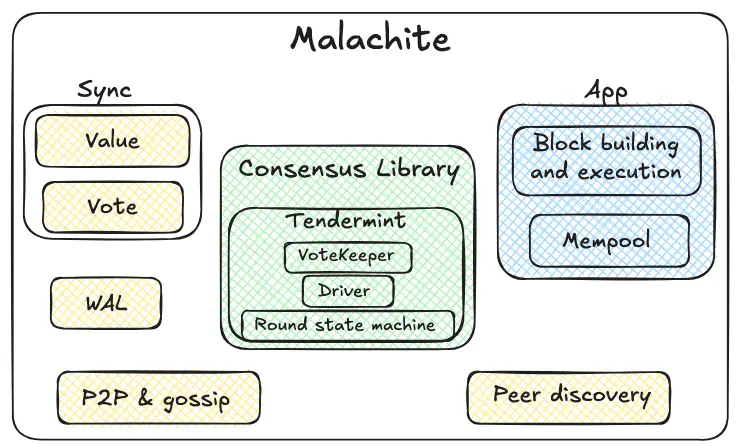

Malachite adalah mesin konsensus toleran Byzantine, aplikasi dapat mengintegrasikannya untuk mencapai protokol konsistensi kuat dan finalitas di antara banyak node independen.

Perpustakaan konsensus berwarna hijau adalah inti Malachite. Mesin status internalnya menggunakan mekanisme ronde ala Tendermint (proposal→pre-vote→pre-commit→commit). Penjaga suara mengagregasi suara dan melacak kuorum. Driver mengoordinasikan ronde seiring waktu, memastikan protokol tetap berjalan meski ada node yang lambat atau gagal. Perpustakaan konsensus ini sengaja dirancang generik: menangani “nilai” secara abstrak, sehingga berbagai aplikasi dapat terhubung.

Modul inti dikelilingi komponen infrastruktur jaringan dan keandalan berwarna kuning. Protokol peer-to-peer dan gossip mentransmisikan proposal dan suara antar node; mekanisme penemuan node membangun dan memelihara koneksi. Log pra-tulis menyimpan peristiwa penting secara lokal, memastikan keamanan saat node restart. Mekanisme sinkronisasi memiliki dua jalur—sinkronisasi nilai dan suara—node yang tertinggal dapat mengambil hasil output yang sudah final, atau melengkapi suara antara yang hilang untuk sinkronisasi data.

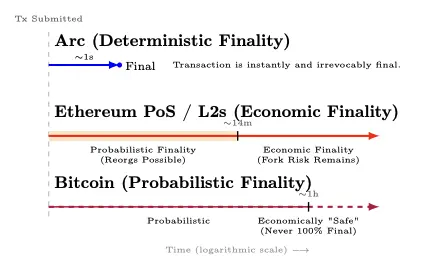

Arc menyediakan finalitas deterministik sekitar 1 detik—setelah ≥2/3 validator mengonfirmasi, transaksi langsung final dan tidak dapat dibatalkan (tanpa risiko reorganisasi); proof-of-stake Ethereum dan solusi Layer 2-nya mencapai finalitas ekonomi sekitar 12 menit, melewati fase probabilistik awal sebelum menjadi “final ekonomi”; Bitcoin bersifat probabilistik—semakin banyak konfirmasi, sekitar 1 jam baru mencapai “keamanan ekonomi”, namun secara matematis tidak pernah 100% final.

▲ source: Arc Litepaper

Setelah ≥⅔ validator mengonfirmasi transaksi, status transaksi berubah dari “belum dikonfirmasi” menjadi 100% final (tidak ada “ekor probabilitas reorganisasi”). Fitur ini sesuai dengan Prinsip 8 dari “Prinsip Infrastruktur Pasar Keuangan” (PFMI) tentang finalitas penyelesaian yang jelas.

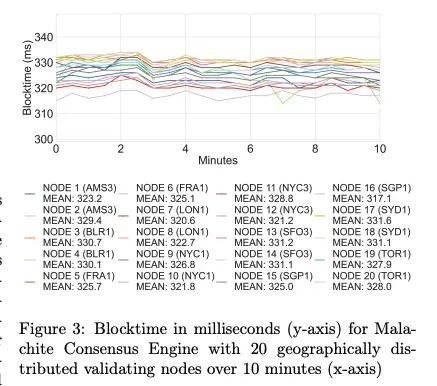

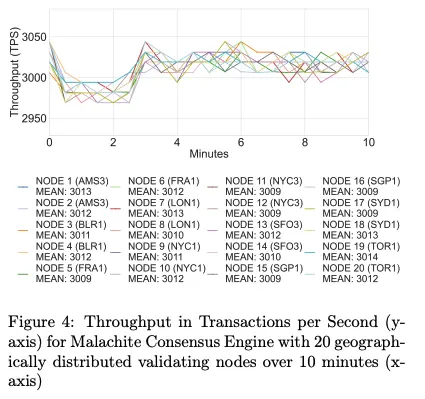

Dari sisi performa,Arc pada 20 node validator terdistribusi geografis mencapai sekitar 3000 TPS dan latensi finalitas di bawah 350 milidetik; pada 4 node validator terdistribusi geografis bahkan mencapai lebih dari 10.000 TPS dan latensi finalitas di bawah 100 milidetik.

▲ source: Arc Litepaper

▲ source: Arc Litepaper

Rencana upgrade untuk mesin konsensus Malachite meliputi: mendukung mekanisme multi-proposer (diperkirakan meningkatkan throughput sekitar 10x), serta konfigurasi toleransi kesalahan lebih rendah opsional (diperkirakan menurunkan latensi sekitar 30%).

Pada saat yang sama, Arc meluncurkan fitur transmisi rahasia opsional untuk pembayaran patuh: jumlah transaksi disembunyikan sementara alamat tetap terlihat, pihak berwenang dapat memperoleh nilai transaksi melalui “kunci tampilan” yang diungkapkan secara selektif. Targetnya adalah “privasi yang dapat diaudit”—cocok untuk bank dan perusahaan yang membutuhkan kerahasiaan on-chain tanpa mengorbankan kepatuhan, kewajiban pelaporan, atau mekanisme penyelesaian sengketa.

Pilihan desain Arc berfokus pada prediktabilitas yang dibutuhkan institusi dan integrasi mendalam dengan stack teknologi Circle—namun keunggulan ini datang dengan kompromi: kumpulan node validator PoA berizin memusatkan tata kelola dan hak audit pada institusi yang dikenal, dan sistem BFT cenderung berhenti beroperasi saat terjadi partisi jaringan atau kegagalan node validator, bukan melakukan fork. Kritikus menilai Arc lebih mirip taman tertutup atau konsorsium untuk bank, bukan jaringan publik yang netral dan terpercaya.

Namun kompromi ini jelas dan masuk akal untuk kebutuhan perusahaan: bank, PSP, dan fintech lebih mengutamakan hasil final deterministik dan auditabilitas, bukan desentralisasi ekstrem dan sifat tanpa izin. Dalam jangka panjang, Circle telah mengungkapkan rencana evolusi ke proof-of-stake berizin, membuka partisipasi bagi staker yang memenuhi syarat dengan aturan penalti dan rotasi.

Dengan USDC sebagai mata uang bahan bakar native, mesin penawaran harga/forex tingkat institusi, finalitas deterministik sub-detik, dukungan privasi opsional, serta integrasi mendalam dengan produk full-stack Circle, Arc membungkus kemampuan dasar yang benar-benar dibutuhkan perusahaan menjadi jalur pembayaran yang lengkap.

Stablecoin Rail Wars

Plasma, Stable, dan Arc bukan sekadar tiga peserta dalam satu perlombaan; mereka adalah jalur berbeda menuju visi yang sama—membuat dolar dapat mengalir bebas seperti informasi. Secara keseluruhan, fokus persaingan sejati mulai terlihat: kubu penerbit (USDT vs USDC), parit distribusi di chain yang sudah ada, serta jalur berizin yang sedang membentuk ulang ekspektasi pasar perusahaan.

Kubu Penerbit: USDT vs USDC

Kita menyaksikan dua perlombaan sekaligus: persaingan antar blockchain publik, dan persaingan antar penerbit. Plasma dan Stable jelas mengutamakan USDT, sedangkan Arc milik Circle (penerbit USDC). Dengan investasi PayPal Ventures di Stable, semakin banyak penerbit yang masuk—masing-masing berebut jalur distribusi. Dalam proses ini, penerbit akan membentuk strategi masuk pasar, wilayah target, peran ekosistem, dan arah perkembangan blockchain stablecoin ini.

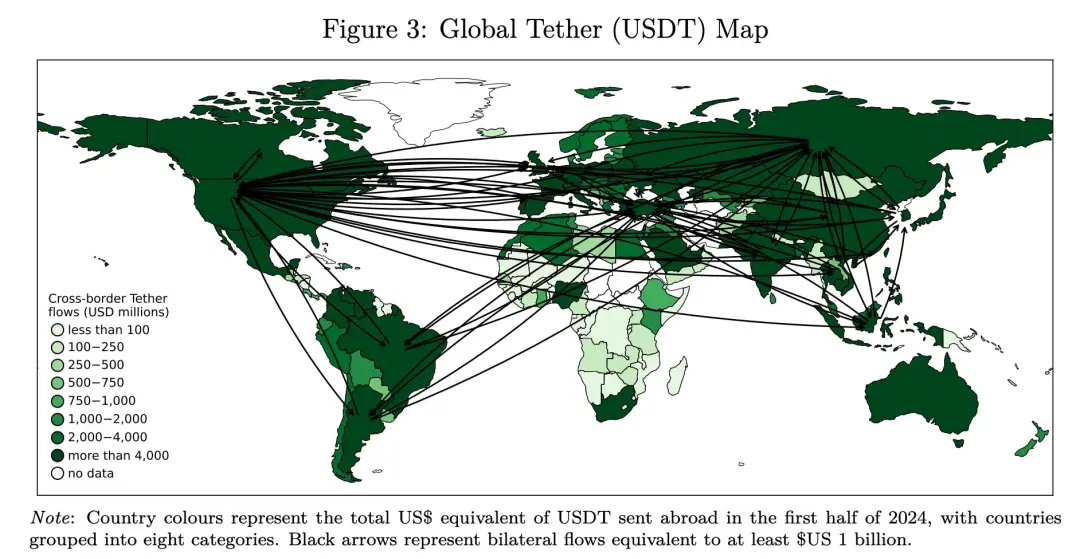

Plasma dan Stable mungkin memilih jalur pasar dan wilayah target awal yang berbeda, namun titik akhir mereka tetap pasar di mana USDT sudah dominan. Gambar di bawah menunjukkan arus global USDT pada paruh pertama 2024. Semakin gelap warna negara, semakin banyak USDT yang dikirim ke luar negeri; panah hitam menandai jalur utama. Gambar ini mengungkap jaringan hub-and-spoke, dengan rute yang sangat padat melintasi Afrika, Timur Tengah, Asia Pasifik, dan Amerika Latin.

▲ source: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

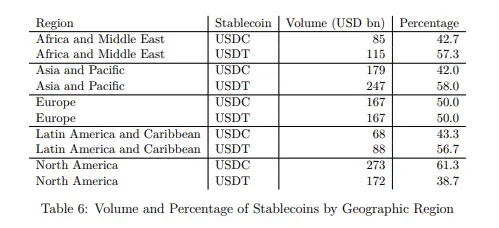

Studi lain menunjukkan pola serupa: USDT dari Tether lebih kuat di wilayah dengan lebih banyak pasar berkembang, sedangkan USDC dari Circle lebih populer di Eropa dan Amerika Utara. Perlu dicatat, studi ini hanya mencakup chain EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), tidak termasuk jaringan Tron yang memiliki volume USDT sangat besar, sehingga jejak nyata USDT di dunia kemungkinan besar diremehkan.

▲ source: Decrypting Crypto: How to Estimate International Stablecoin Flows

Selain fokus wilayah yang berbeda, pilihan strategi penerbit juga membentuk ulang peran mereka di ekosistem—dan pada gilirannya memengaruhi prioritas blockchain stablecoin.Secara historis, Circle membangun stack teknologi yang lebih terintegrasi vertikal (dompet, pembayaran, lintas chain), sedangkan Tether lebih fokus pada penerbitan/likuiditas dan lebih mengandalkan mitra ekosistem. Diferensiasi ini kini membuka ruang bagi blockchain publik yang berfokus pada USDT (seperti Stable dan Plasma) untuk membangun lebih banyak rantai nilai sendiri. Sementara itu, untuk ekspansi multi-chain, desain USDT0 bertujuan menyatukan likuiditas USDT.

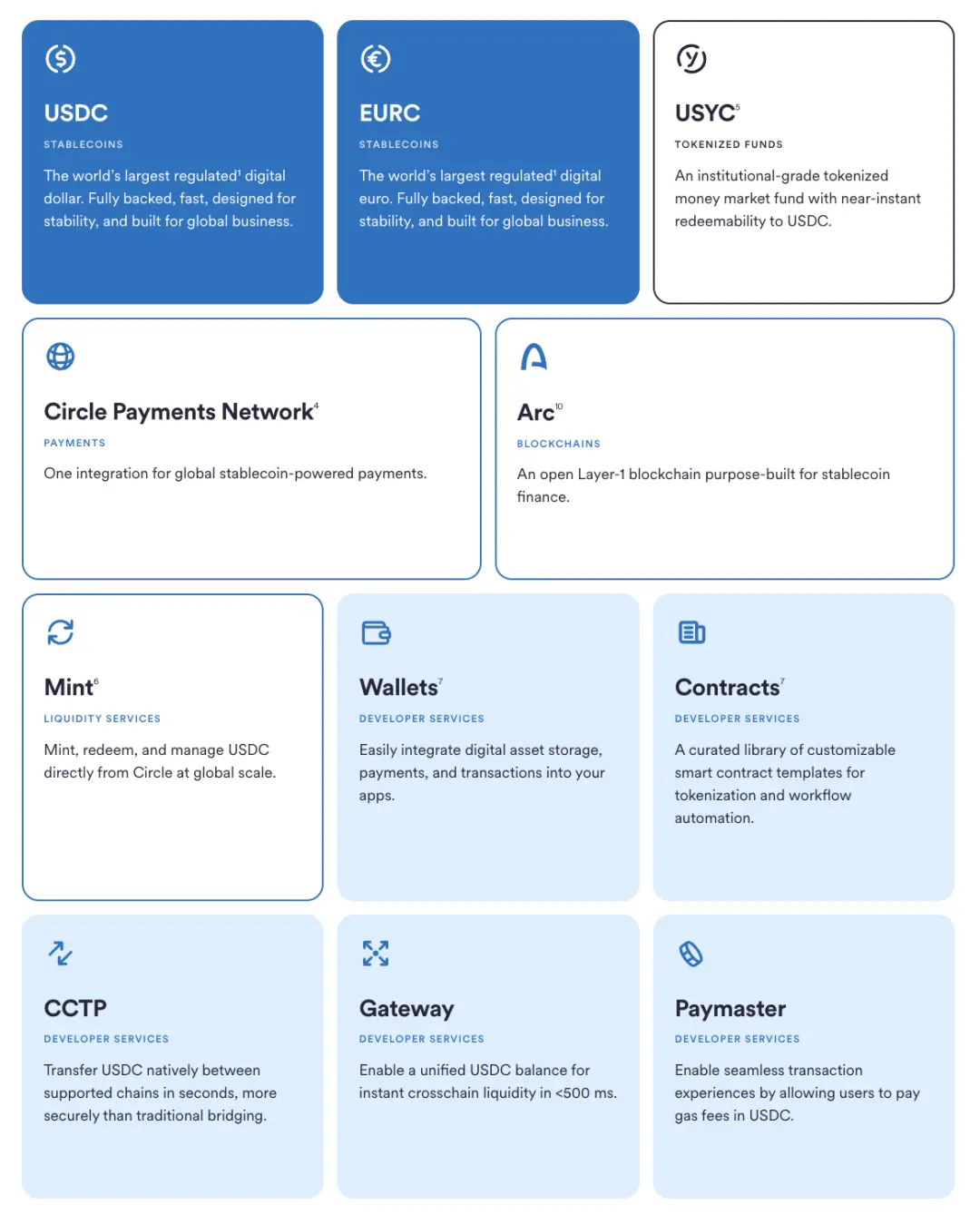

Pada saat yang sama, pembangunan ekosistem Circle selalu hati-hati dan akumulatif: dimulai dari penerbitan dan tata kelola USDC, lalu mengambil kembali kendali dengan membubarkan Centre dan meluncurkan dompet yang dapat diprogram. Selanjutnya adalah CCTP, yang mengubah transfer lintas chain dari mengandalkan bridge menjadi modelburn-and-mint native, sehingga menyatukan likuiditas USDC lintas chain. Dengan meluncurkan Circle Payments Network, Circle menghubungkan nilai on-chain dengan bisnis off-chain. Arc adalah langkah terbaru dalam strategi ini. Pilar inti ini didukung layanan untuk penerbit dan pengembang—Mint, Contracts, Gateway, serta Paymaster (biaya Gas dalam USDC)—yang mengurangi ketergantungan pada pihak ketiga dan memperkuat umpan balik antara produk dan distribusi.

▲ source: Circle

Strategi Tanggapan Blockchain Publik yang Ada

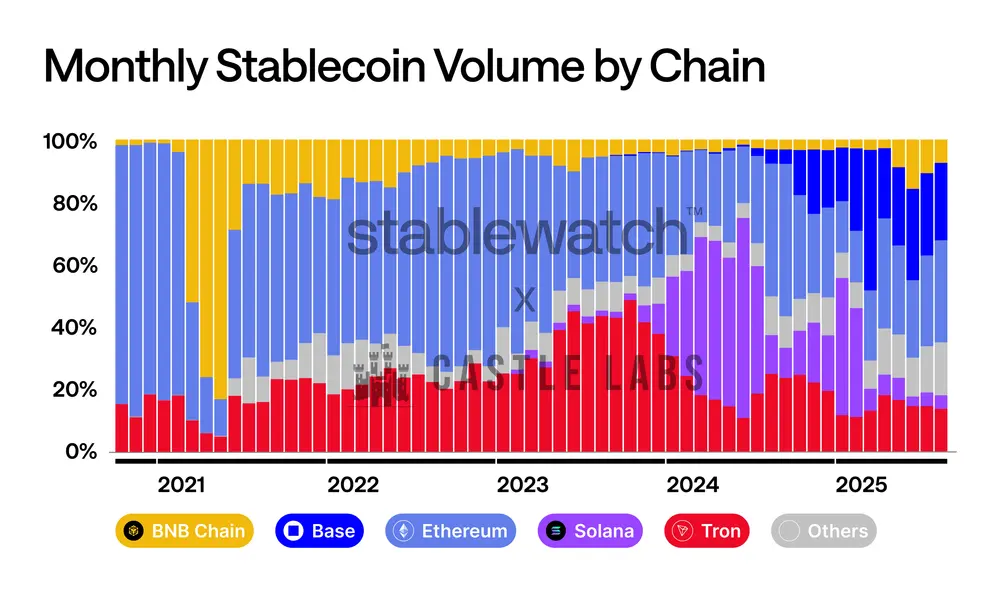

Persaingan volume transaksi stablecoin selalu sengit. Dinamika perubahan pasar sangat jelas: awalnya didominasi Ethereum, lalu Tron bangkit pesat, tahun 2024 Solana muncul, dan baru-baru ini Base juga mulai menanjak. Tidak ada satu chain pun yang bisa bertahan lama di puncak—bahkan parit terdalam pun harus bersaing setiap bulan. Dengan masuknya blockchain publik khusus stablecoin, persaingan pasti semakin panas, namun para raksasa yang ada tidak akan mudah melepaskan pangsa pasar; dapat diprediksi, mereka akan mengambil strategi agresif di biaya, finalitas, pengalaman pengguna dompet, serta integrasi jalur konversi fiat untuk mempertahankan dan memperluas volume transaksi stablecoin mereka.

▲ source: Stablewatch

Berbagai blockchain utama telah mengambil langkah:

-

BNB Chain meluncurkan “Zero Fee Carnival” pada akhir Q3 2024dan bekerja sama dengan banyak dompet, bursa terpusat, dan bridge, membebaskan biaya transfer USDT dan USDC untuk pengguna, dan program ini diperpanjang hingga 31 Agustus 2025 (UTC+8).

-

Tronmengambil arah serupa, lembaga tata kelolanya telah menyetujui penurunan harga “energi” jaringan, dan berencana meluncurkan“transfer stablecoin tanpa biaya Gas”pada Q4 2024 (UTC+8), semakin memperkuat posisinya sebagai lapisan penyelesaian stablecoin berbiaya rendah.

-

TONmengambil pendekatan berbeda,sepenuhnya menyembunyikan kompleksitas melalui antarmuka Telegram. Pengguna yang mentransfer USDT ke kontak merasakan “nol biaya” (biaya sebenarnya ditanggung atau diserap oleh dompet Telegram dalam sistem tertutupnya), hanya saat penarikan ke blockchain publik terbuka biaya jaringan normal berlaku.

-

Narasi inti Ethereum L2 adalah peningkatan struktural, bukan promosi jangka pendek.Peningkatan Dencun memperkenalkan ruang Blob yang secara signifikan menurunkan biaya data Rollup, memungkinkan penghematan biaya diteruskan ke pengguna. Sejak Maret 2024 (UTC+8), biaya di L2 utama telah turun signifikan.

Jalur Berizin (Permissioned Rails)

Jalur paralel dengan blockchain publik berkembang pesat: ledger berizin untuk bank, infrastruktur pasar, dan perusahaan besar.

Pemain baru paling menonjol adalah Google Cloud Universal Ledger—Layer 1 berizin. Google menyatakan targetnya untuk pembayaran grosir dan tokenisasi aset. Meski detail publik terbatas, pemimpinnya memposisikan sebagai chain netral setara bank, dan CME Group telah menyelesaikan uji integrasi awal. GCUL adalah chain non-EVM, dikembangkan Google sendiri, berjalan di infrastruktur Google Cloud, menggunakan smart contract Python. Ini jelas bukan chain publik, modelnya berbasis kepercayaan pada Google dan node yang diatur.

▲ source: Google Cloud Universal Ledger

Jika GCUL adalah jalur cloud tunggal, Canton Network mengambil model “jaringan dari jaringan”. Dibangun di atas stack smart contract Daml milik Digital Asset, menghubungkan aplikasi yang dikelola secara independen, memungkinkan aset, data, dan kas disinkronkan lintas domain, dengan kontrol privasi dan kepatuhan yang sangat detail. Daftar pesertanya mencakup banyak bank, bursa, dan operator pasar.

HSBC Orion (platform obligasi digital HSBC) telah online sejak 2023, dan menjadi tuan rumah obligasi digital pertama European Investment Bank dalam poundsterling—di bawah kerangka DLT Luksemburg, menerbitkan 50 juta pound melalui kombinasi chain privat dan publik.

Di bidang pembayaran, JPM Coin telah menyediakan layanan transfer nilai untuk institusi sejak 2020, mendukung arus kas harian yang dapat diprogram di jalur yang dioperasikan JPMorgan. Pada akhir 2024 (UTC+8), bank ini merestrukturisasi lini produk blockchain dan tokenisasi menjadi Kinexys.

Inti dari semua upaya ini adalah pragmatisme: mempertahankan pagar regulasi dan struktur tata kelola yang jelas, sambil mengadopsi keunggulan desain blockchain publik. Baik melalui layanan cloud (GCUL), protokol interoperabilitas (Canton), platform penerbitan produk (Orion), atau jalur pembayaran yang dioperasikan bank (JPM Coin/Kinexys), ledger berizin berjanji pada hal yang sama: penyelesaian yang lebih cepat dan dapat diaudit di bawah kontrol tingkat institusi.

Kesimpulan

Stablecoin telah melewati ambang dari ranah niche kripto ke skala jaringan pembayaran, dengan dampak ekonomi yang mendalam: ketika biaya transfer satu dolar mendekati nol, ruang keuntungan dari biaya transfer dana pun hilang. Pusat keuntungan pasar bergeser ke nilai tambah di sekitar transfer stablecoin.

Hubungan antara penerbit stablecoin dan blockchain publik kini semakin menjadi tarik-menarik ekonomi tentang siapa yang menangkap hasil cadangan.Seperti yang kita lihat pada kasus USDH Hyperliquid, deposit stablecoin menghasilkan sekitar 200 juta dolar AS hasil obligasi pemerintah setiap tahun, yang mengalir ke Circle, bukan ekosistemnya sendiri. Dengan menerbitkan USDH dan mengadopsi model bagi hasil 50/50 Native Markets—setengah untuk buyback token HYPE melalui dana bantuan, setengah untuk pertumbuhan ekosistem—Hyperliquid “menginternalisasi” pendapatan ini. Ini bisa menjadi arah perkembangan lain di luar “blockchain stablecoin”, yaitu jaringan yang ada menerbitkan stablecoin sendiri untuk menangkap nilai. Model berkelanjutan adalah ekosistem di mana penerbit dan blockchain berbagi keuntungan ekonomi.

Ke depan,pembayaran privasi yang dapat diauditakan menjadi standar untuk penggajian, manajemen treasury, dan arus dana lintas negara—bukan dengan membangun “chain privasi anonim total”, melainkan dengan menyembunyikan jumlah transaksi sambil menjaga alamat lawan transaksi tetap terlihat dan dapat diaudit. Stable, Plasma, dan Arc semua mengadopsi model ini: memberikan privasi ramah perusahaan, fitur pengungkapan selektif, antarmuka kepatuhan, dan pengalaman penyelesaian yang dapat diprediksi, sehingga “rahasia saat perlu, transparan saat dibutuhkan”.

Kita akan melihat blockchain stablecoin/pembayaran meluncurkanlebih banyak fitur yang disesuaikan untuk kebutuhan perusahaan. “Ruang blok terjamin” Stable adalah contoh tipikal: jalur kapasitas yang dipesan, memastikan penggajian, treasury, dan pembayaran lintas negara tetap dapat diselesaikan dengan latensi dan biaya stabil bahkan saat traffic tinggi. Ini seperti instance reservasi cloud, tapi untuk penyelesaian on-chain.

Dengan munculnya generasi berikutnya blockchain stablecoin/pembayaran, ini akanmembuka lebih banyak peluang untuk aplikasi. Kita sudah melihat momentum DeFi yang kuat di Plasma, serta frontend konsumen seperti Stable Pay dan Plasma One, namun gelombang yang lebih besar masih di depan: bank digital dan aplikasi pembayaran, dompet agen pintar, alat pembayaran kode QR, kredit on-chain, manajemen risiko bertingkat, serta jenis stablecoin berbunga baru dan produk keuangan di sekitarnya.

Era di mana dolar dapat mengalir bebas seperti informasi, sedang tiba.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Panduan Praktis Monad: Selamat Datang di Ekosistem Pengembangan dengan Arsitektur Baru dan Performa Tinggi

Artikel ini akan memperkenalkan beberapa sumber daya yang dapat membantu Anda lebih memahami Monad dan mulai melakukan pengembangan.

JPMorgan Memperkirakan Bitcoin Mencapai $170K Jika Strategi Tetap Konsisten

Aturan Stablecoin AS Membagi Likuiditas Global, CertiK Memperingatkan

TPU Alphabet Muncul sebagai Potensi Bisnis Chip Senilai $900 Miliar