Strategy défie fermement MSCI : la défense ultime de DAT

« Ce n’est pas un fonds d’investissement ! Autorisé à stocker du pétrole mais pas des cryptomonnaies ? » Comment Strategy critique la proposition de MSCI ?

« Ce n’est pas un fonds d’investissement ! On peut stocker du pétrole mais pas des cryptos ? » Comment Strategy critique-t-elle la proposition de MSCI ?

Auteur : KarenZ, Foresight News

La lutte concernant le développement du secteur des Digital Asset Treasury (DAT) se poursuit.

En octobre, la société mondiale d’indexation MSCI a proposé d’exclure de ses indices mondiaux des marchés investissables les entreprises dont la détention d’actifs numériques représente 50 % ou plus de leur actif total. Cette mesure menace directement la position sur le marché des sociétés de trésorerie d’actifs numériques telles que Strategy, et pourrait même redéfinir les flux de capitaux de l’ensemble du secteur.

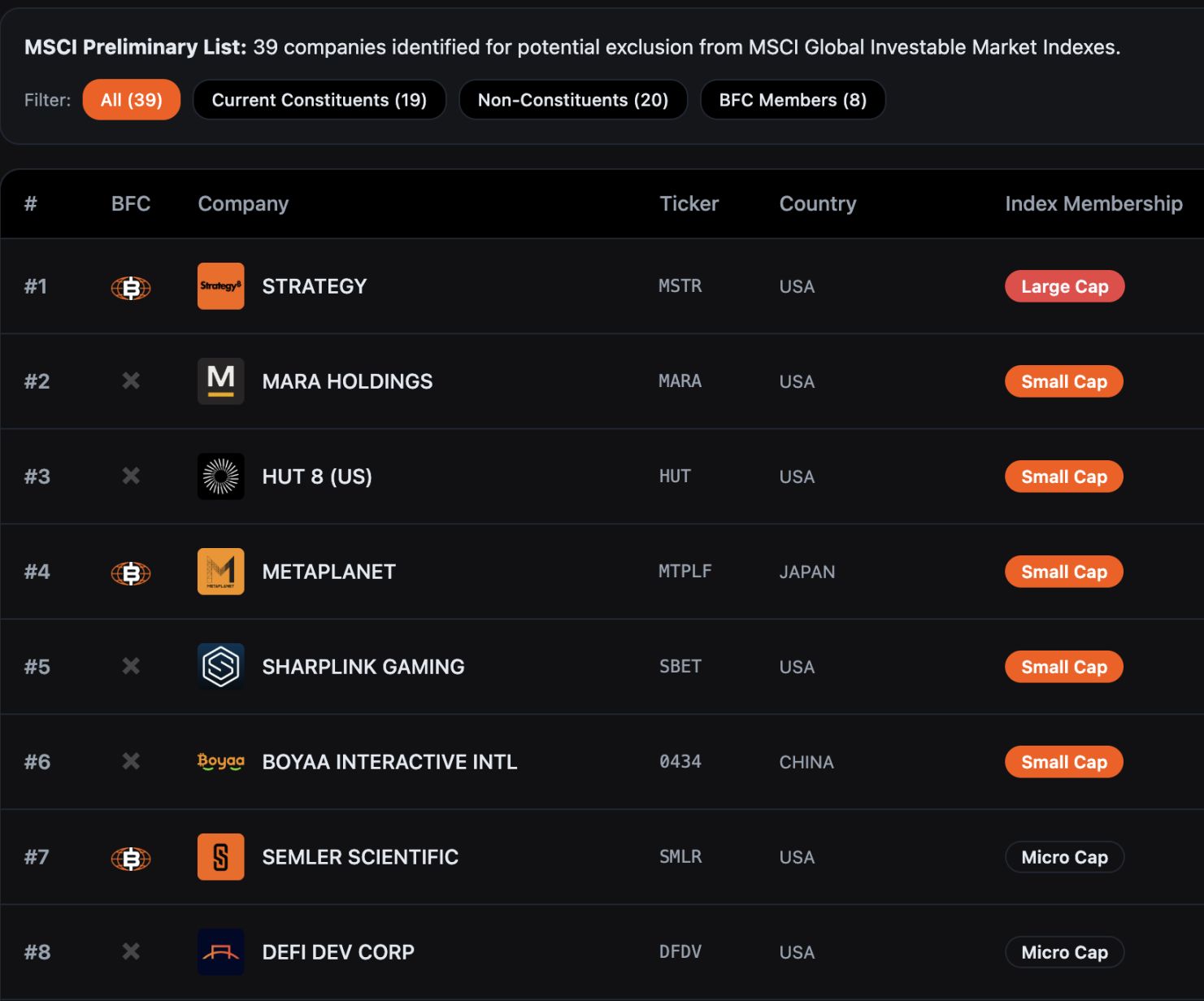

Selon les données de Bitcoin for Corporations, 39 entreprises pourraient être exclues des indices mondiaux investissables de MSCI. Les analystes de JPMorgan ont précédemment averti que la seule exclusion de Strategy pourrait entraîner une sortie de près de 2.8 billions de dollars de fonds passifs ; si d’autres fournisseurs d’indices suivaient cette règle, la sortie totale pourrait atteindre 8.8 billions de dollars.

Actuellement, la période de consultation de MSCI sur cette proposition se poursuivra jusqu’au 31 décembre 2025, et la conclusion finale devrait être annoncée avant le 15 janvier 2026. En cas de modification, elle sera officiellement mise en œuvre lors de la révision des indices de février 2026.

Face à cette situation urgente, Strategy a soumis le 10 décembre une lettre ouverte de 12 pages au comité des indices boursiers de MSCI, signée conjointement par le président exécutif et fondateur Michael Saylor et le président-directeur général Phong Le, exprimant clairement leur ferme opposition à cette proposition. La lettre déclare : « Cette proposition est gravement trompeuse et aura des conséquences profondément destructrices pour les intérêts des investisseurs mondiaux et le développement du secteur des actifs numériques. Nous exigeons fermement que MSCI retire complètement ce projet. »

Les quatre arguments clés de Strategy

Les actifs numériques sont une technologie fondamentale révolutionnaire pour la refonte du système financier

Strategy estime que la proposition de MSCI sous-estime la valeur stratégique du bitcoin et des autres actifs numériques. Depuis que Satoshi Nakamoto a lancé le bitcoin il y a 16 ans, cet actif numérique est progressivement devenu une composante clé de l’économie mondiale, avec une capitalisation boursière actuelle d’environ 1.85 billions de dollars.

Selon Strategy, les actifs numériques ne sont pas de simples instruments financiers, mais une innovation technologique fondamentale capable de refaçonner le système financier mondial — les entreprises investissant dans l’infrastructure liée au bitcoin construisent un nouvel écosystème financier, à l’instar des entreprises pionnières qui ont investi massivement dans une technologie émergente dans l’histoire.

Tout comme Standard Oil au XIXe siècle a investi dans l’extraction pétrolière, ou AT&T au XXe siècle dans la construction du réseau téléphonique, ces entreprises ont jeté les bases de la transformation économique grâce à des investissements prospectifs dans l’infrastructure clé, devenant finalement des références dans leur secteur. Strategy considère qu’aujourd’hui, les entreprises axées sur les actifs numériques suivent la même voie de « pionniers technologiques » et ne devraient pas être simplement rejetées par les règles traditionnelles des indices.

Les DAT sont des entreprises opérationnelles, pas des fonds passifs

C’est l’argument central de Strategy — les sociétés de trésorerie d’actifs numériques (DAT) sont des entreprises opérationnelles avec un modèle commercial complet, et non de simples fonds d’investissement passifs détenant du bitcoin. Bien que Strategy détienne actuellement plus de 600 000 bitcoins, sa valeur fondamentale ne dépend pas des fluctuations du prix du bitcoin, mais de la conception et de l’émission d’outils uniques de « crédit numérique » pour générer des rendements durables pour les actionnaires.

Concrètement, les outils de « crédit numérique » émis par Strategy incluent des actions privilégiées à dividende fixe, à dividende variable, de différents niveaux de priorité et avec des clauses de protection du crédit. Les fonds levés par la vente de ces outils sont ensuite utilisés pour acquérir davantage de bitcoins. Tant que le rendement à long terme du bitcoin dépasse le coût de financement en dollars de Strategy, cela génère des revenus stables pour les actionnaires et les clients. Strategy souligne que ce modèle « gestion active + valorisation des actifs » diffère fondamentalement de la gestion passive des fonds d’investissement traditionnels ou des ETF, et doit être considéré comme une entreprise opérationnelle normale.

En outre, Strategy remet en question dans sa lettre : pourquoi les géants du pétrole, les Real Estate Investment Trusts (REITs), les entreprises forestières, etc., peuvent-ils concentrer leurs actifs sur une seule catégorie sans être considérés comme des fonds d’investissement et exclus des indices ? Imposer des restrictions spéciales uniquement aux sociétés d’actifs numériques est manifestement contraire au principe d’équité sectorielle.

Le seuil de 50 % d’actifs numériques est arbitraire, discriminatoire et irréaliste

Strategy souligne que la proposition de MSCI utilise des critères discriminatoires. De nombreuses grandes entreprises des secteurs traditionnels concentrent également leurs actifs dans une seule catégorie, notamment les sociétés pétrolières et gazières, les REITs, les entreprises forestières et les infrastructures électriques. Mais MSCI n’impose des critères d’exclusion spéciaux qu’aux sociétés d’actifs numériques, ce qui constitue un traitement manifestement injuste.

En termes de faisabilité, la proposition présente également de graves problèmes. En raison de la forte volatilité des prix des actifs numériques, une même entreprise pourrait entrer et sortir à plusieurs reprises de l’indice MSCI en quelques jours selon la valeur de ses actifs, provoquant la confusion sur le marché. De plus, les différences entre les normes comptables (US GAAP et IFRS internationales traitent différemment les actifs numériques) entraîneront un traitement différencié pour des entreprises au même modèle commercial selon leur pays d’enregistrement.

Violation du principe de neutralité des indices, introduction d’un biais politique

Strategy estime que la proposition de MSCI est essentiellement un jugement de valeur sur une catégorie d’actifs, ce qui viole le principe fondamental de neutralité que doivent respecter les fournisseurs d’indices. MSCI affirme auprès du marché et des régulateurs que ses indices offrent une couverture « exhaustive » visant à refléter « l’évolution du marché boursier sous-jacent », sans juger « la qualité ou la pertinence de tout marché, entreprise, stratégie ou investissement ».

En excluant sélectivement les sociétés d’actifs numériques, MSCI prend en réalité une décision politique au nom du marché, ce que les fournisseurs d’indices devraient éviter.

Contradiction avec la stratégie américaine sur les actifs numériques

Strategy souligne particulièrement que cette proposition est en contradiction avec l’objectif stratégique de l’administration Trump de promouvoir le leadership dans les actifs numériques. Dès sa première semaine de mandat, l’administration Trump a signé un décret pour promouvoir la croissance des technologies financières numériques et a constitué une réserve stratégique de bitcoin, visant à faire des États-Unis le leader mondial dans le domaine des actifs numériques.

Mais si la proposition de MSCI est adoptée, elle empêchera directement les fonds de pension américains, les plans 401(k) et autres capitaux à long terme d’investir dans les sociétés d’actifs numériques, entraînant la sortie de plusieurs billions de dollars du secteur. Cela freinerait non seulement le développement des entreprises innovantes américaines dans le domaine des actifs numériques, mais affaiblirait également la compétitivité des États-Unis dans ce secteur stratégique, à l’opposé de la politique gouvernementale.

Strategy cite les estimations des analystes selon lesquelles la seule société Strategy pourrait faire face à une liquidation passive d’actions pouvant atteindre 2.8 billions de dollars en raison de la proposition de MSCI. Cela nuirait non seulement à Strategy elle-même, mais aurait également un effet dissuasif sur l’ensemble de l’écosystème des actifs numériques, par exemple en forçant les sociétés minières de bitcoin à vendre prématurément des actifs pour ajuster leur structure, ce qui fausserait l’équilibre normal de l’offre et de la demande sur le marché des actifs numériques.

Les revendications finales de Strategy

Dans sa lettre ouverte, Strategy avance deux principales revendications :

Premièrement, MSCI doit retirer complètement cette proposition d’exclusion, afin de permettre au marché de tester la valeur des sociétés de trésorerie d’actifs numériques (DAT) par la libre concurrence, et de garantir que les indices reflètent de manière neutre et fidèle les tendances du développement de la fintech de nouvelle génération ;

Deuxièmement, si MSCI persiste à « traiter différemment » les sociétés d’actifs numériques, il doit élargir la portée de la consultation sectorielle et prolonger la période de consultation, tout en fournissant une justification logique plus solide pour expliquer la rationalité de la règle.

Strategy n’est pas seule

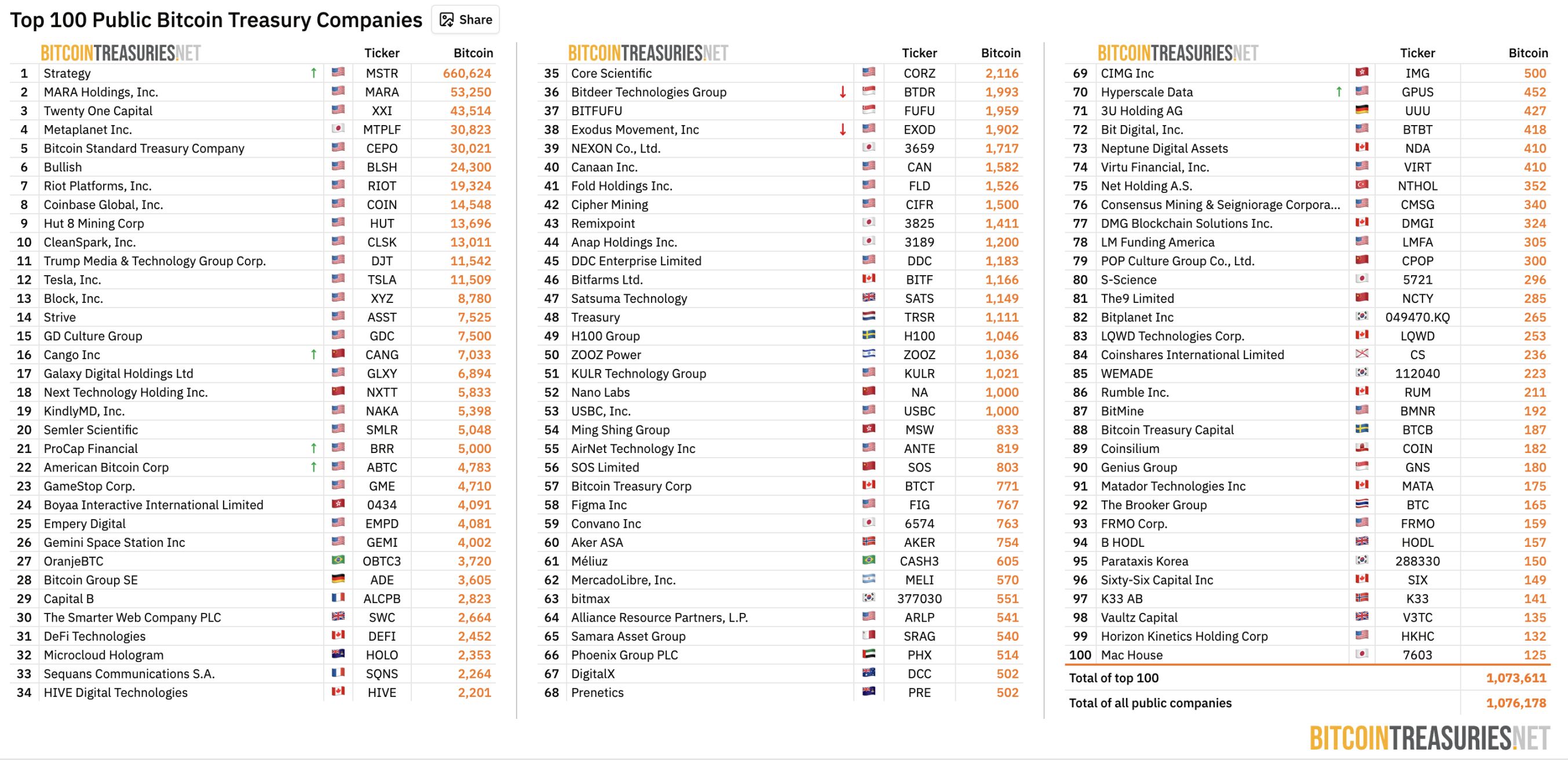

Strategy n’est pas seule. Selon les statistiques de BitcoinTreasuries.NET, au 11 décembre, 208 sociétés cotées dans le monde détiennent plus de 1,07 million de bitcoins, soit plus de 5 % de l’offre totale de bitcoin, pour une valeur actuelle d’environ 100 billions de dollars.

Source : BitcoinTreasuries.NET

Ces sociétés de trésorerie d’actifs numériques sont devenues un pont important pour l’adoption institutionnelle des cryptomonnaies, offrant une exposition indirecte conforme aux fonds de pension, fonds de dotation et autres institutions financières traditionnelles.

Auparavant, la société cotée Strive, détentrice de bitcoin, a suggéré que MSCI devrait rendre le « choix » concernant les sociétés d’actifs numériques au marché. Une solution simple et directe serait de créer une version des indices existants « excluant les sociétés de trésorerie d’actifs numériques », par exemple les indices MSCI USA ex Digital Asset Treasuries et MSCI ACWI ex Digital Asset Treasuries, permettant aux investisseurs de choisir librement leur indice de référence grâce à un mécanisme de sélection transparent, tout en préservant l’intégrité des indices et en répondant aux besoins des différents investisseurs.

Par ailleurs, l’organisation sectorielle Bitcoin for Corporations a lancé une initiative conjointe appelant MSCI à retirer cette proposition sur les actifs numériques, soutenant que la classification devrait se faire selon le modèle commercial réel, la performance financière et les caractéristiques opérationnelles de l’entreprise, et non simplement selon la part des actifs. Selon le site officiel de l’organisation, 309 entreprises ou investisseurs ont déjà signé la lettre conjointe, dont, outre Strategy, Strive, BitGo, Redwood Digital Group, 21MIL, Btc inc, DeFi Development Corp et d’autres dirigeants d’entreprises reconnues du secteur, ainsi que de nombreux développeurs et investisseurs individuels.

Résumé

Le face-à-face entre Strategy et MSCI est fondamentalement un débat sur « comment l’innovation financière émergente peut s’intégrer dans le système traditionnel ». Les sociétés de trésorerie d’actifs numériques (DAT), en tant que « passeurs » entre la finance traditionnelle et le monde des cryptomonnaies, ne sont ni de simples entreprises technologiques, ni de simples fonds d’investissement, mais un nouveau modèle commercial basé sur les actifs numériques.

La proposition de MSCI tente d’utiliser le critère des « 50 % d’actifs » pour classer ces entités complexes comme « fonds d’investissement » et les exclure des indices ; tandis que Strategy soutient que cette simplification est une grave méprise sur leur nature commerciale et une violation du principe de neutralité des indices. À l’approche de la date de décision du 15 janvier 2026, l’issue de cette confrontation déterminera non seulement l’« admissibilité » de nombreuses sociétés cotées détenant du bitcoin dans les indices, mais aussi les frontières de survie du secteur des actifs numériques dans le système financier mondial traditionnel.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Lorsque la Fed réduit seule ses taux d'intérêt, tandis que d'autres banques centrales commencent même à les augmenter, la dépréciation du dollar deviendra le point central en 2026.

La Réserve fédérale a abaissé ses taux d’intérêt de 25 points de base comme prévu. Le marché s’attend généralement à ce que la Fed maintienne une politique accommodante l’année prochaine. Pendant ce temps, les banques centrales d’Europe, du Canada, du Japon, de l’Australie et de la Nouvelle-Zélande continuent généralement d’adopter une position restrictive.

De MEV-Boost à BuilderNet : peut-on parvenir à une répartition vraiment équitable du MEV ?

Dans les enchères MEV-Boost, la clé pour gagner la compétition ne réside pas dans la puissance de l'algorithme, mais dans le contrôle du flux d'ordres le plus précieux. BuilderNet permet à différents participants de partager le flux d'ordres, remodelant ainsi l'écosystème MEV.

JPMorgan Chase émet des obligations à court terme Galaxy sur le réseau Solana

Principaux enseignements du marché pour le 11 décembre : combien avez-vous manqué ?

1. Fonds on-chain : 32,1 millions USD ont afflué vers Hyperliquid la semaine dernière ; 35,3 millions USD ont quitté Arbitrum. 2. Plus fortes variations de prix : $TRUTH, $SAD. 3. Principale actualité : Malgré la correction du marché, certaines meme coins ont continué à progresser, JELLYJELLY défiant la tendance avec une hausse de prix de 37%.