Les données économiques ont chuté de manière inattendue, les attentes du marché ont fortement augmenté, et la Fed se retrouve à nouveau à la croisée des chemins. Un rapport sur l'emploi inférieur aux attentes révèle non seulement des changements subtils dans l'économie américaine, mais incite également les capitaux mondiaux à revoir leur positionnement.

Selon les données de l'emploi ADP publiées aux États-Unis dans la soirée du 3 décembre, heure GMT+8, le secteur privé américain a supprimé 32 000 emplois en novembre, bien en dessous de la prévision du marché qui tablait sur une augmentation de 10 000, marquant la plus forte baisse depuis mars 2023.

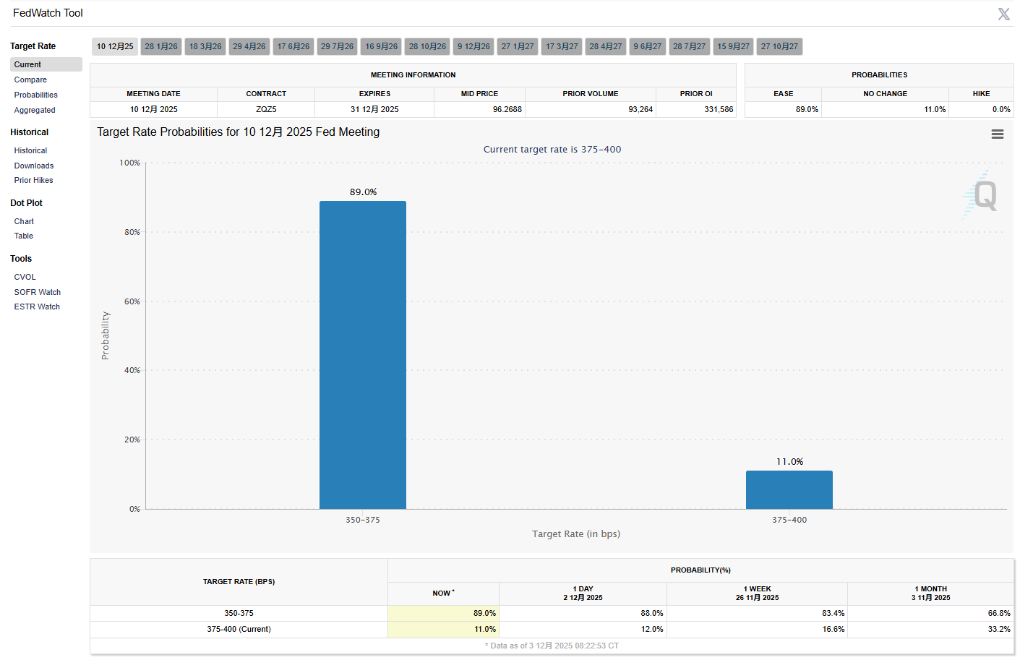

Le marché a réagi rapidement : l'outil "FedWatch" du CME montre que la probabilité d'une baisse des taux par la Fed en décembre est passée d'environ 86% il y a une semaine à près de 89%.

I. Signaux des données

● Ce rapport ADP sur l'emploi, surnommé le "mini-NFP" par le marché, est un indicateur avancé important de la santé du marché du travail américain. La baisse de 32 000 emplois contraste fortement avec la croissance attendue de 10 000. Après la publication des données, le marché a immédiatement réagi. Les acteurs du marché ont commencé à réévaluer la situation réelle de l'économie américaine.

● Il est à noter que la réduction des emplois concerne principalement les petites entreprises. Les entreprises de moins de 50 salariés ont supprimé au total 120 000 emplois en novembre, tandis que les grandes entreprises continuent de créer des postes. Ce déséquilibre structurel indique que la pression économique actuelle n'est pas répartie uniformément, mais touche d'abord les acteurs économiques de plus petite taille.

● La croissance des salaires montre également des signes de ralentissement. Le rapport indique que les salaires des employés restants ont augmenté de 4,4% sur un an, avec un ralentissement du rythme ; la croissance des salaires des personnes changeant d'emploi a également diminué.

Ces données dressent ensemble un tableau d'un marché du travail américain en train de se refroidir progressivement, apportant un soutien statistique à un éventuel changement de cap de la politique monétaire de la Fed.

II. Réaction du marché

Les changements dans les données économiques se sont rapidement traduits par une reconfiguration des attentes du marché. Après la publication des données ADP, la probabilité anticipée par le marché d'une baisse des taux de la Fed en décembre a grimpé en flèche à près de 90%, reflétant une forte attente d'un changement de politique de la part de la Fed.

● Sur le marché des changes, l'indice du dollar a chuté plusieurs jours consécutifs, perdant près de 0,5% dans la journée pour atteindre un point bas de 98,88, proche de ses plus bas depuis octobre. Parallèlement, les rendements des bons du Trésor américain ont continué de baisser, le taux à 10 ans passant sous le seuil psychologique clé de 4%.

● Le marché boursier présente une situation complexe. Bien que certains titres technologiques soient sous pression, les indices globaux maintiennent une tendance haussière modérée. Dans le même temps, le marché des cryptomonnaies se distingue, le prix du bitcoin franchissant la barre des 92 000 dollars.

● Les institutions financières ont déjà commencé à ajuster leurs stratégies. Le United Credit Rating Research Center indique que les achats continus de la Fed fourniront une demande stable pour les bons du Trésor américain à court terme, aidant à absorber l'augmentation des émissions de titres à court terme du Trésor américain.

III. Dilemme décisionnel

Alors que le marché s'attend largement à une action de la Fed, celle-ci fait face à des divergences internes sans précédent sur sa politique.

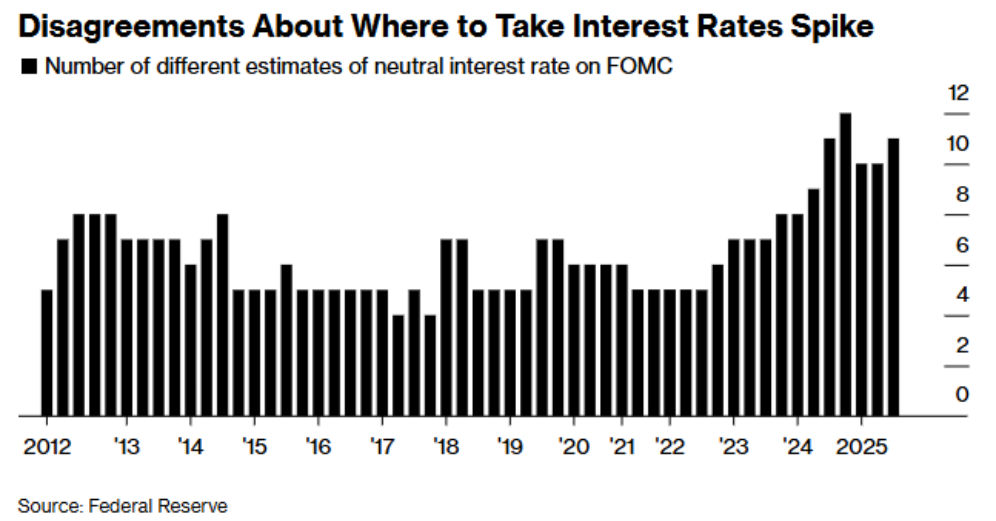

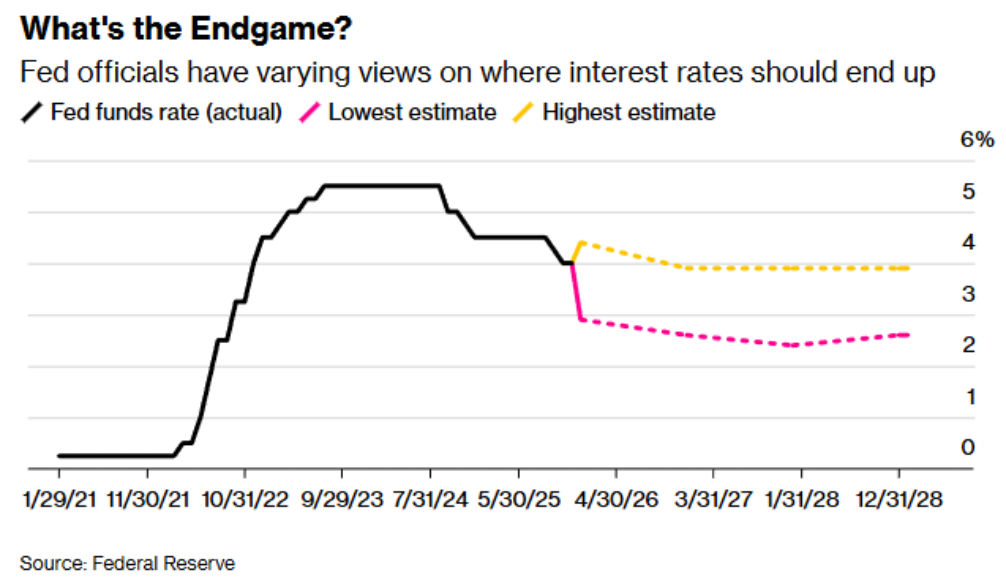

● Les dernières prévisions publiées en septembre montrent que 19 responsables de la Fed ont donné 11 estimations différentes du taux d'intérêt neutre, allant de 2,6% à 3,9%. Ce niveau de divergence est le plus élevé depuis que la Fed publie ce type de prévisions en 2012.

● Certains responsables s'inquiètent de la détérioration du marché du travail et plaident pour de nouvelles baisses de taux afin de soutenir l'économie. D'autres, au contraire, craignent qu'une baisse des taux ne relance l'inflation et estiment qu'il faut maintenir la stabilité de la politique monétaire.

● Christopher Waller, membre du Conseil des gouverneurs de la Fed, a récemment déclaré que le marché pourrait assister à « la réunion la moins consensuelle depuis très longtemps ».

● Cette fracture interne se manifeste non seulement dans les prévisions de taux, mais aussi dans les positions politiques concrètes. Selon Reuters, parmi les 12 membres votants du FOMC, jusqu'à cinq sont réservés ou opposés à de nouvelles baisses de taux.

IV. Brouillard des données

● Fait inhabituel, la prochaine réunion de la Fed se tiendra dans un contexte d'absence de données économiques clés. En raison du plus long shutdown de l'histoire du gouvernement fédéral américain, le rapport officiel sur l'emploi non agricole de novembre, initialement prévu le 5 décembre, a été reporté au 16 décembre.

● Cela signifie que, lors de la prise de décision sur les taux en décembre, les responsables de la Fed ne disposeront pas d'une évaluation officielle et complète de la situation du marché du travail. Le taux de chômage d'octobre ne pourra pas non plus être publié, car la collecte des données nécessaires a été interrompue par le shutdown.

● Bien que le marché ait déjà largement intégré une baisse des taux en décembre, il sera difficile pour la Fed d'envoyer un signal dovish plus fort en l'absence de données. Wang Xinjie indique que ce retard de publication pourrait inciter la Fed à adopter une position plus attentiste lors de la réunion de décembre.

V. Résonance mondiale

Le changement d'attentes concernant la politique de la Fed déclenche une réaction en chaîne sur les marchés mondiaux. L'affaiblissement du dollar profite aux autres grandes devises, l'euro progressant d'environ 0,4% à 1,1675 face au dollar.

● Dans le même temps, le signal de "hausse des taux en décembre" émis par la Banque du Japon contraste fortement avec les attentes de baisse des taux de la Fed, faisant chuter le dollar à 155,002 yens. Le marché estime généralement que si le yen tombe vers 160, une intervention des autorités japonaises sera presque inévitable.

● Pour le marché obligataire mondial, Wang Xinjie, stratégiste en chef de la gestion de patrimoine de Standard Chartered Chine, recommande aux investisseurs de rééquilibrer leur portefeuille vers des obligations de maturité 5 à 7 ans, cette échéance offrant le meilleur équilibre entre rendement et risques budgétaires et inflationnistes.

● Les marchés émergents ressentent également ce changement. Avec la montée des attentes de baisse des taux de la Fed, les actifs des marchés émergents pourraient attirer des flux de capitaux. L'affaiblissement du dollar allégera aussi la charge de la dette des pays émergents.

● Le marché des cryptomonnaies connaît une forte reprise, le prix du bitcoin franchissant la barre des 92 000 dollars, les haussiers visant désormais les 100 000 dollars. Le marché anticipe qu'un changement de politique de la Fed pourrait apporter un environnement de liquidité plus abondant.

L'indice du dollar poursuit sa baisse sous l'effet des attentes de baisse des taux, les rendements des bons du Trésor américain passent sous des seuils psychologiques clés, et les capitaux mondiaux commencent déjà à se repositionner. La seule certitude est que le président de la Fed, Jerome Powell, devra trouver, au milieu d'une série d'incertitudes et de fortes pressions, la voie étroite qui permettra de stabiliser l'économie sans raviver l'inflation.