Vente massive et volume de transactions épique : le marché connaîtra-t-il un nouveau repli ?

Le marché des options est en train de revaloriser de manière agressive, l'asymétrie augmente fortement, la demande pour les options de vente est forte, ce qui indique une prise de position défensive, tandis que le contexte macroéconomique suggère que le marché devient de plus en plus prudent.

Original Article Title: De la hausse à la correction

Original Article Authors: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Bitcoin a montré des signes de faiblesse après la hausse déclenchée par le Federal Open Market Committee. Les détenteurs à long terme ont réalisé un profit de 3,4 millions de BTC, tandis que les flux entrants dans les ETF ont ralenti. Avec une pression sur les marchés au comptant et à terme, le coût de base des détenteurs à court terme de 111 000 $ constitue un niveau de support clé. Une rupture de ce niveau pourrait entraîner des risques de refroidissement plus profonds.

Résumé

• Après la hausse provoquée par le FOMC, Bitcoin est entré dans une phase de correction, montrant des signes de marché typiques du « buy the rumor, sell the fact », avec une structure de marché plus large indiquant un affaiblissement de la dynamique.

• Le recul actuel de 8 % reste relativement modéré, mais l'afflux de valeur réalisée de 678 milliards de dollars et les 3,4 millions de BTC de profits réalisés par les détenteurs à long terme soulignent l'ampleur sans précédent de cette rotation et vente de capitaux.

• Les flux entrants dans les ETF ont fortement ralenti autour de la réunion du FOMC, tandis que les ventes des détenteurs à long terme se sont accélérées, conduisant à un équilibre fragile des flux de capitaux.

• Le volume des transactions au comptant a explosé lors de la vente, et le marché à terme a connu de fortes oscillations de désendettement. Le regroupement des liquidations a révélé la vulnérabilité du marché à une volatilité alimentée par la liquidité bilatérale.

• Le marché des options a connu une revalorisation radicale, avec une forte hausse du skew et une demande soutenue pour les options de vente, indiquant une position défensive, tandis que le contexte macro suggère un marché de plus en plus épuisé.

De la hausse à la correction

Après la hausse provoquée par le FOMC et le prix approchant le sommet de 117 000 $, Bitcoin est passé en phase de correction, reflétant le schéma typique du « buy the rumor, sell the fact ». Dans cette édition, nous sortons de la volatilité à court terme pour évaluer la structure de marché plus large, en utilisant des indicateurs on-chain à long terme, la demande pour les ETF et les positions sur les produits dérivés afin d'évaluer si ce repli est une consolidation saine ou une contraction précoce.

Analyse on-chain

Contexte de volatilité

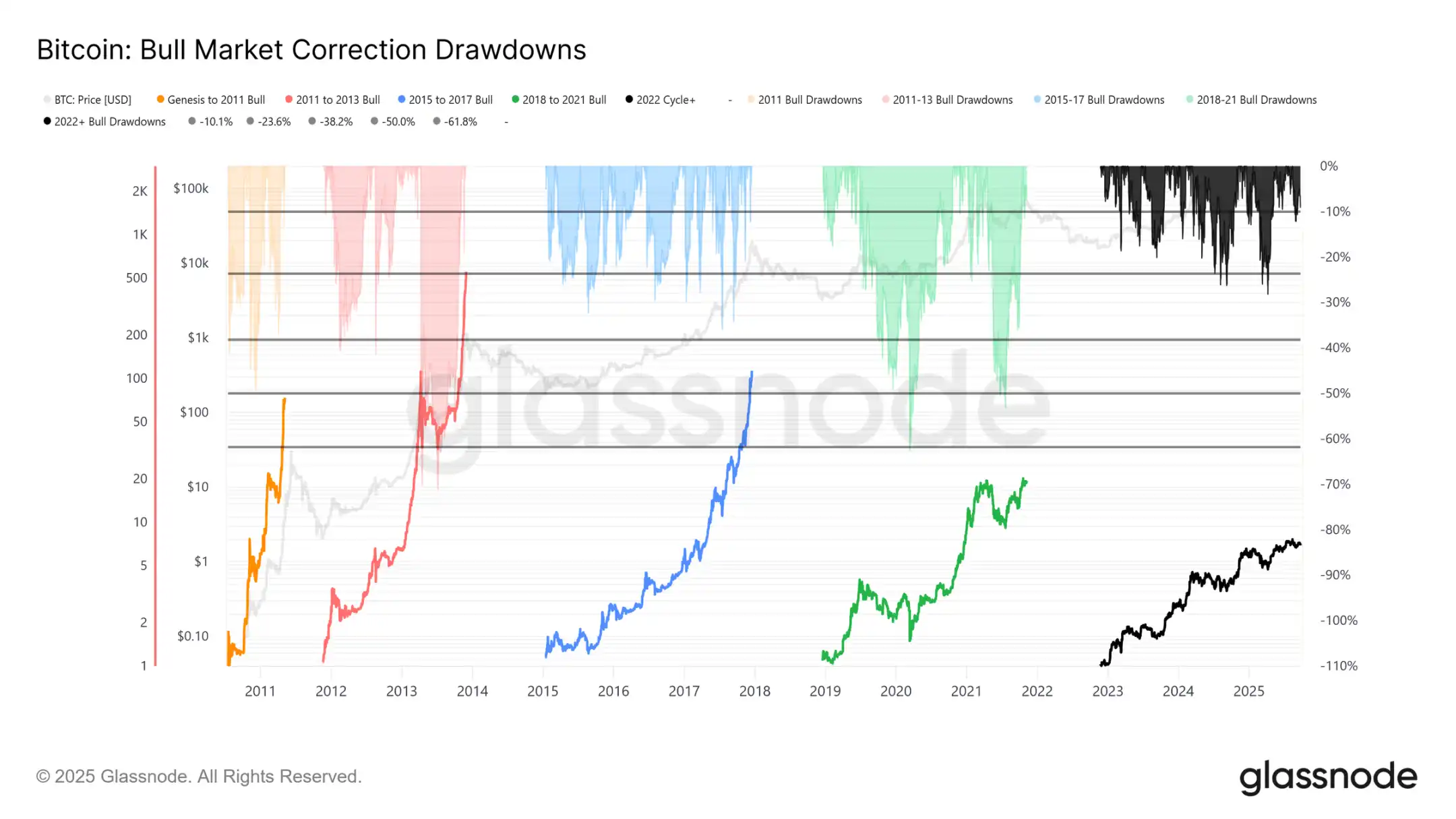

Le recul actuel du sommet historique (ATH) de 124 000 $ à 113 700 $ n'est qu'une baisse de 8 % (la dernière baisse ayant atteint 12 %), ce qui semble modéré comparé au recul de 28 % de ce cycle ou aux 60 % des cycles précédents. Cela correspond à la tendance à long terme de diminution de la volatilité, que ce soit entre les cycles macroéconomiques ou au sein des phases du cycle, rappelant la progression régulière de 2015 à 2017, à l'exception de la phase de hausse explosive qui n'a pas encore émergé.

Durée du cycle

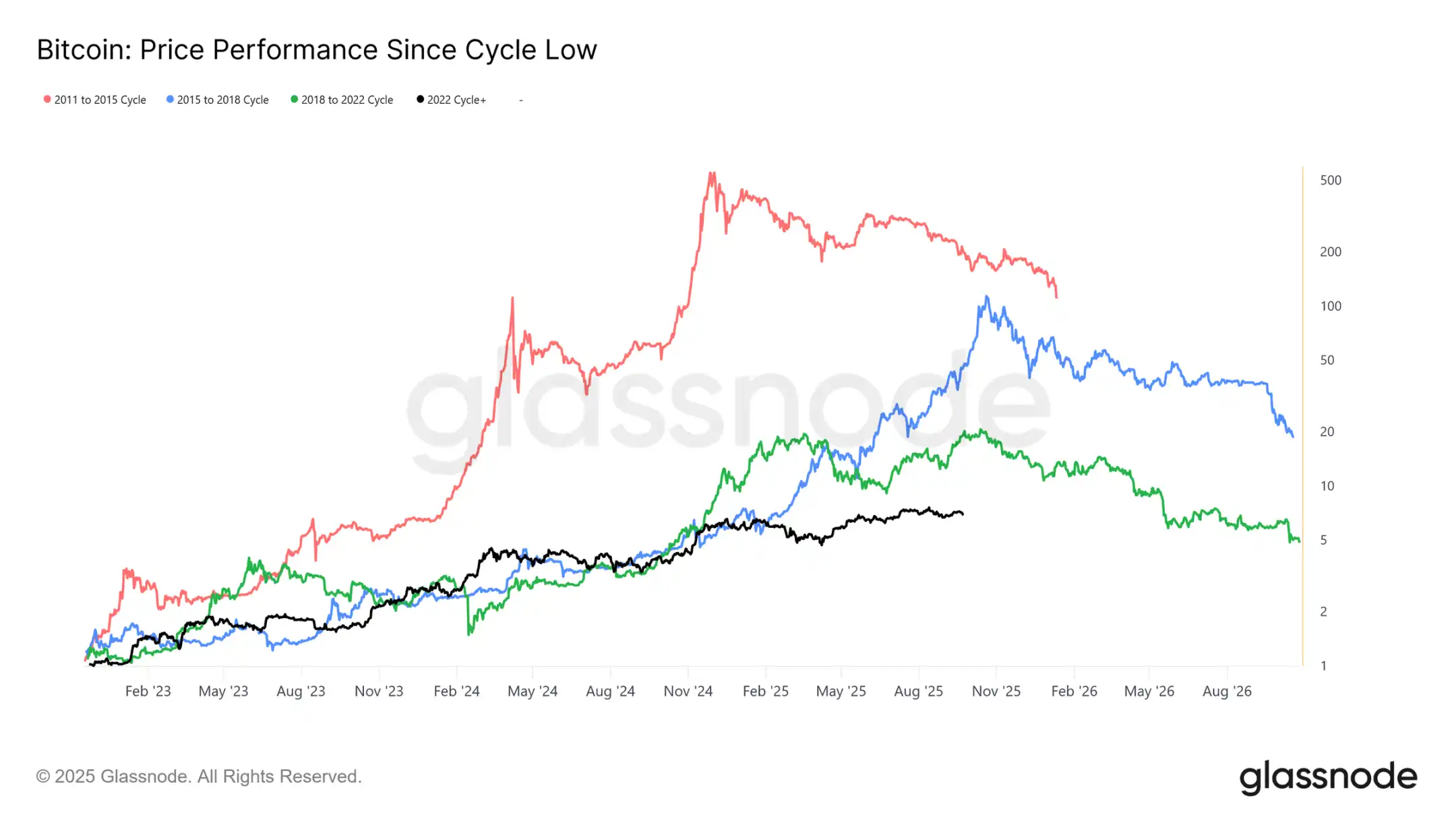

La superposition des quatre derniers cycles révèle que, même si la trajectoire actuelle s'aligne étroitement avec les deux premiers cycles, les rendements de pointe ont diminué au fil du temps. En supposant que 124 000 $ marque le sommet global, ce cycle a duré environ 1 030 jours, très proche de la durée d'environ 1 060 jours observée lors des deux cycles précédents.

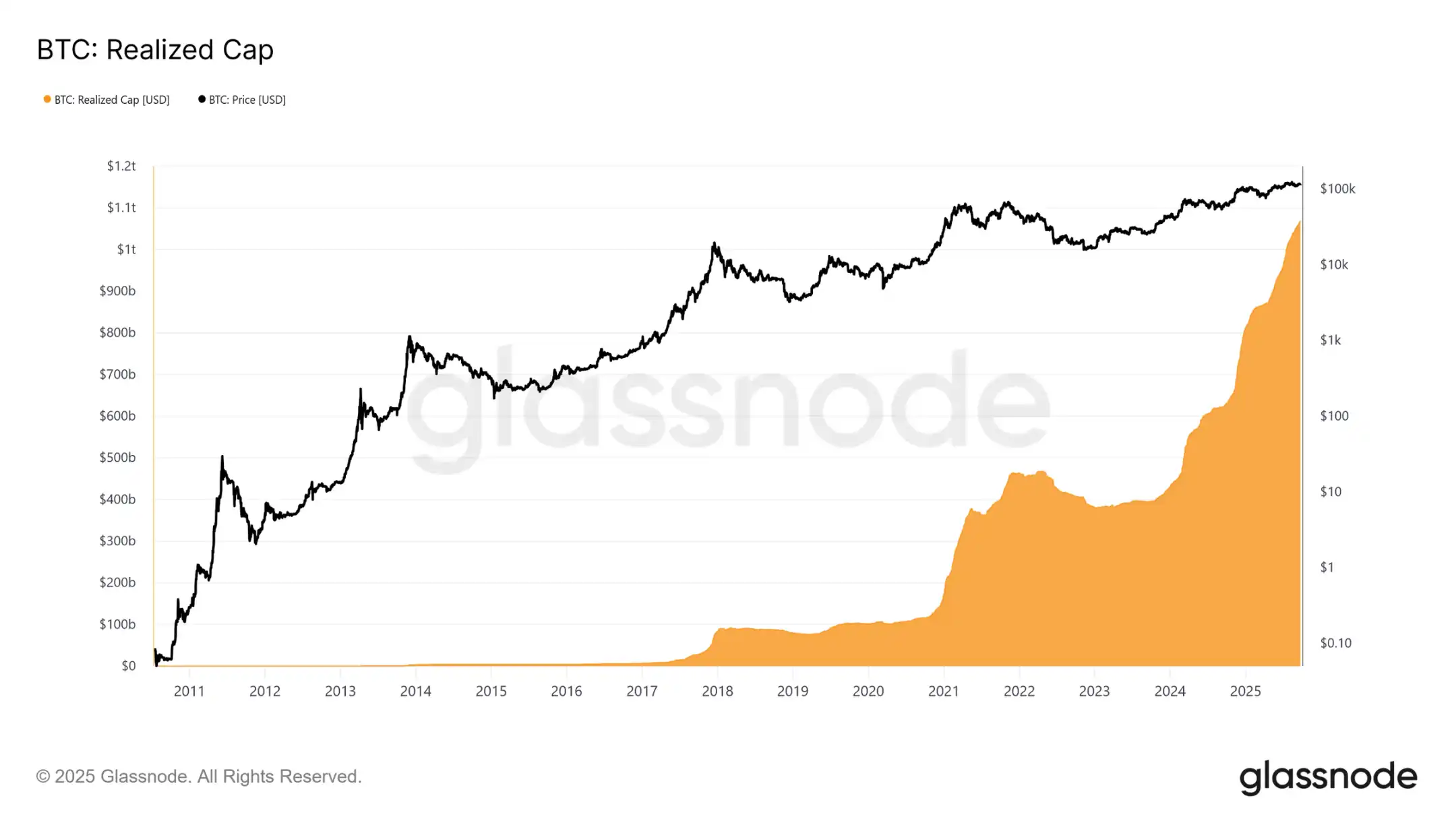

Mesure de l'afflux de capitaux

Au-delà de l'action sur les prix, le déploiement de capitaux offre une perspective plus fiable.

La capitalisation réalisée a connu trois vagues de hausse depuis novembre 2022. La hausse totale à 1,06 trillion de dollars reflète l'ampleur des capitaux entrants soutenant ce cycle.

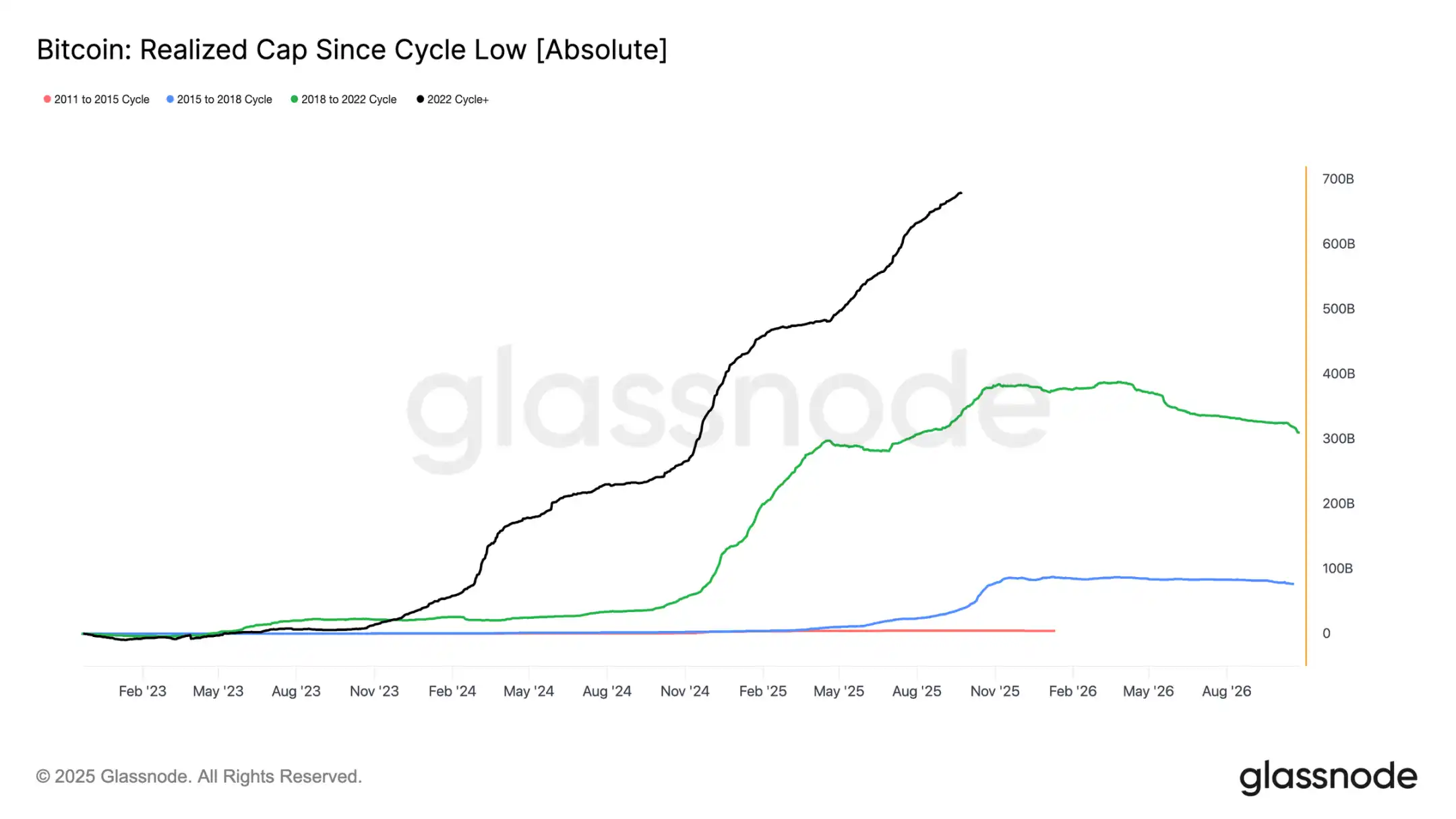

Croissance de la capitalisation réalisée

Contexte historique :

· 2011–2015 : 4,2 milliards de dollars

· 2015–2018 : 85 milliards de dollars

· 2018–2022 : 383 milliards de dollars

· 2022–Présent : 678 milliards de dollars

Ce cycle a absorbé un afflux net de 678 milliards de dollars, soit près de 1,8 fois celui du cycle précédent, soulignant l'ampleur sans précédent de cette rotation de capitaux.

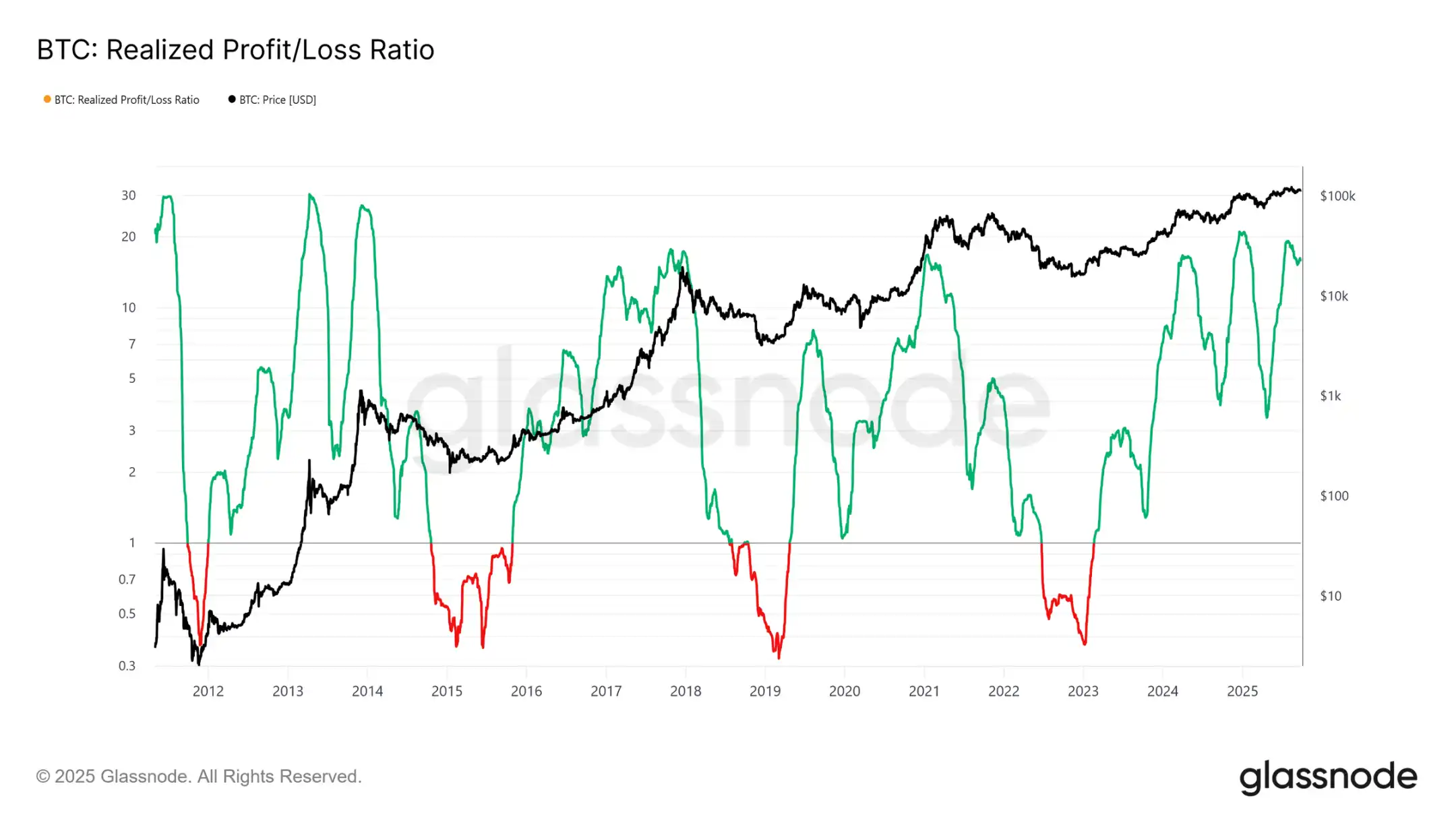

Réalisation de profits au sommet

Une autre distinction réside dans la structure des flux entrants. Contrairement à la vague unique observée lors des cycles précédents, ce cycle a connu trois vagues distinctes et soutenues sur plusieurs mois. Le ratio de profits réalisés indique que chaque sommet de profit dépassant 90 % du mouvement du token a marqué un sommet cyclique. Venant de sortir de la troisième occurrence d'un tel scénario extrême, la probabilité penche vers une phase de refroidissement à venir.

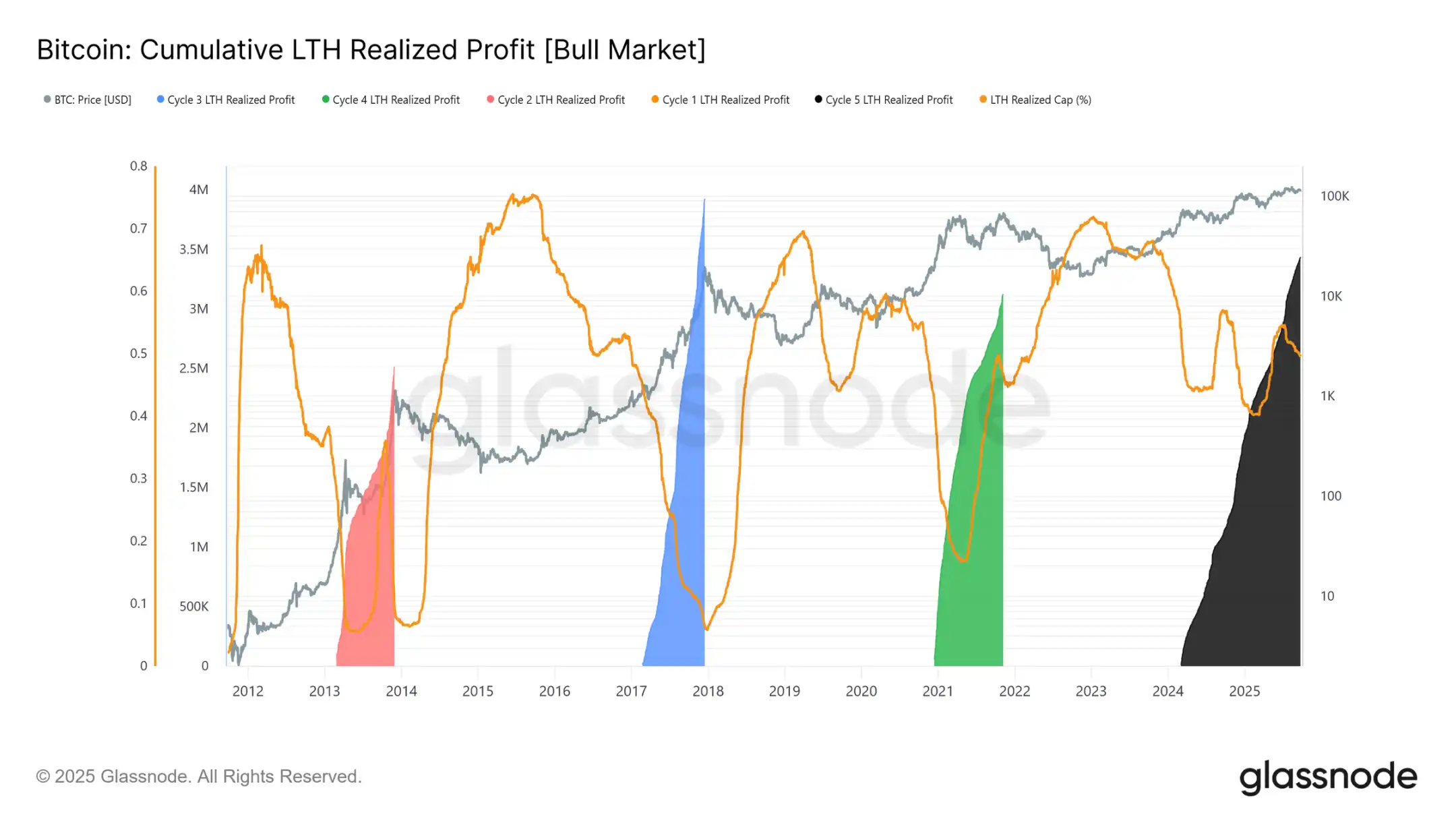

Domination des profits des détenteurs à long terme

En se concentrant sur les détenteurs à long terme, l'ampleur devient plus claire. Cette métrique suit le profit cumulé des détenteurs à long terme depuis le nouvel ATH jusqu'au sommet du cycle. Historiquement, leurs ventes importantes ont signalé le sommet. Dans ce cycle, les détenteurs à long terme ont réalisé un profit de 3,4 millions de BTC, dépassant les cycles précédents, ce qui met en évidence la maturité de ce groupe et l'ampleur de la rotation de capitaux.

Analyse on-chain

Demande d’ETF vs. HODLers

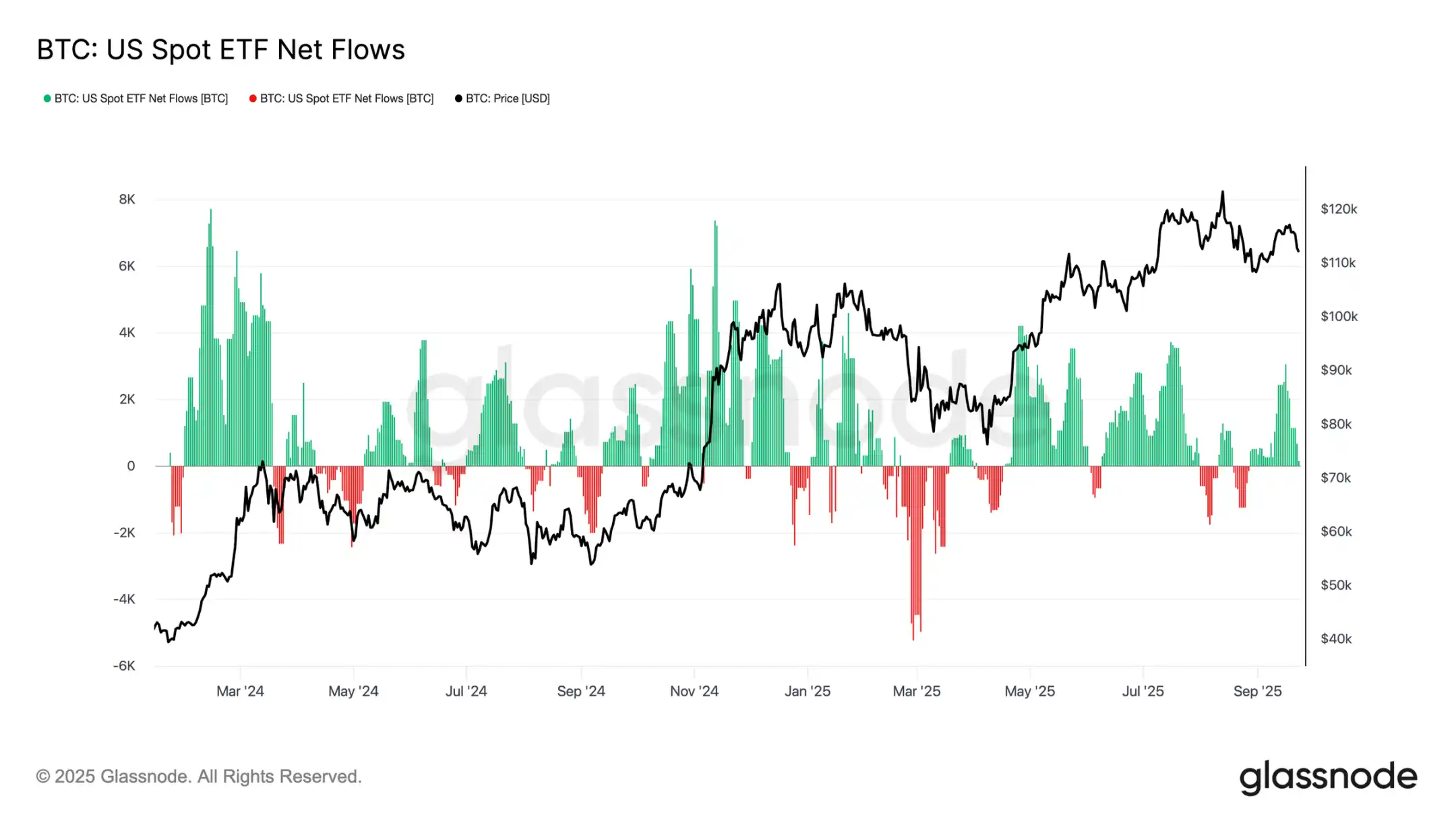

Ce cycle a également été marqué par un bras de fer entre la pression vendeuse des HODLers et la demande institutionnelle via les ETF spot américains et les DAT. Avec l'émergence des ETF comme nouvelle force structurelle, le prix reflète désormais cette dynamique de tiraillement : la prise de bénéfices des HODLers a limité la hausse, tandis que les flux entrants dans les ETF ont absorbé les ventes et maintenu la progression du cycle.

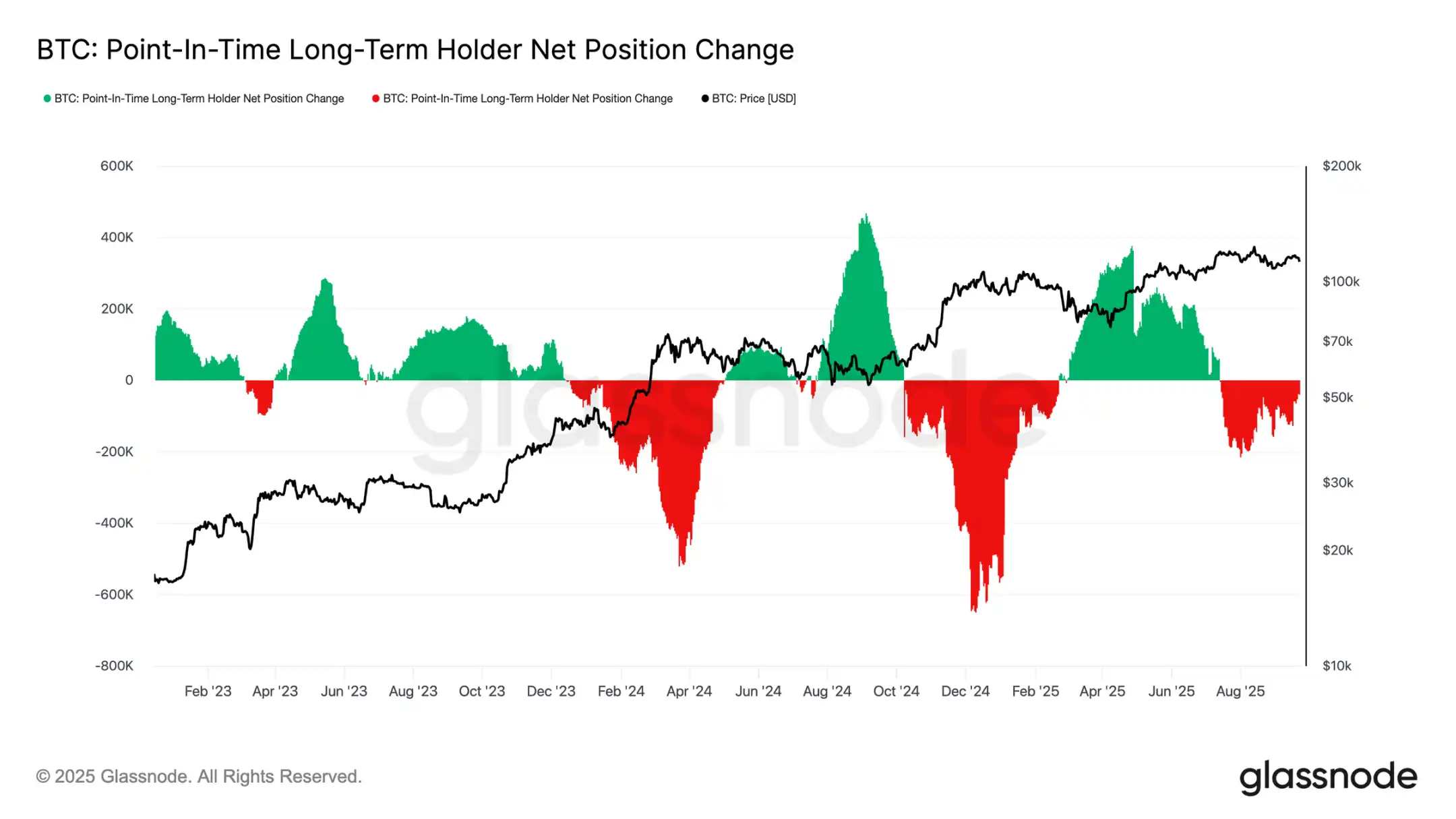

Équilibre fragile

Jusqu'à présent, les flux entrants dans les ETF ont compensé les ventes des HODLers, mais la marge d'erreur est mince. Autour de la réunion du FOMC, les ventes des HODLers ont bondi à 122 000 BTC par mois, tandis que les flux nets dans les ETF sont passés de 2 600 BTC par jour à presque zéro. La combinaison de la pression vendeuse croissante et de la demande institutionnelle en baisse a créé un contexte fragile, préparant le terrain à la faiblesse.

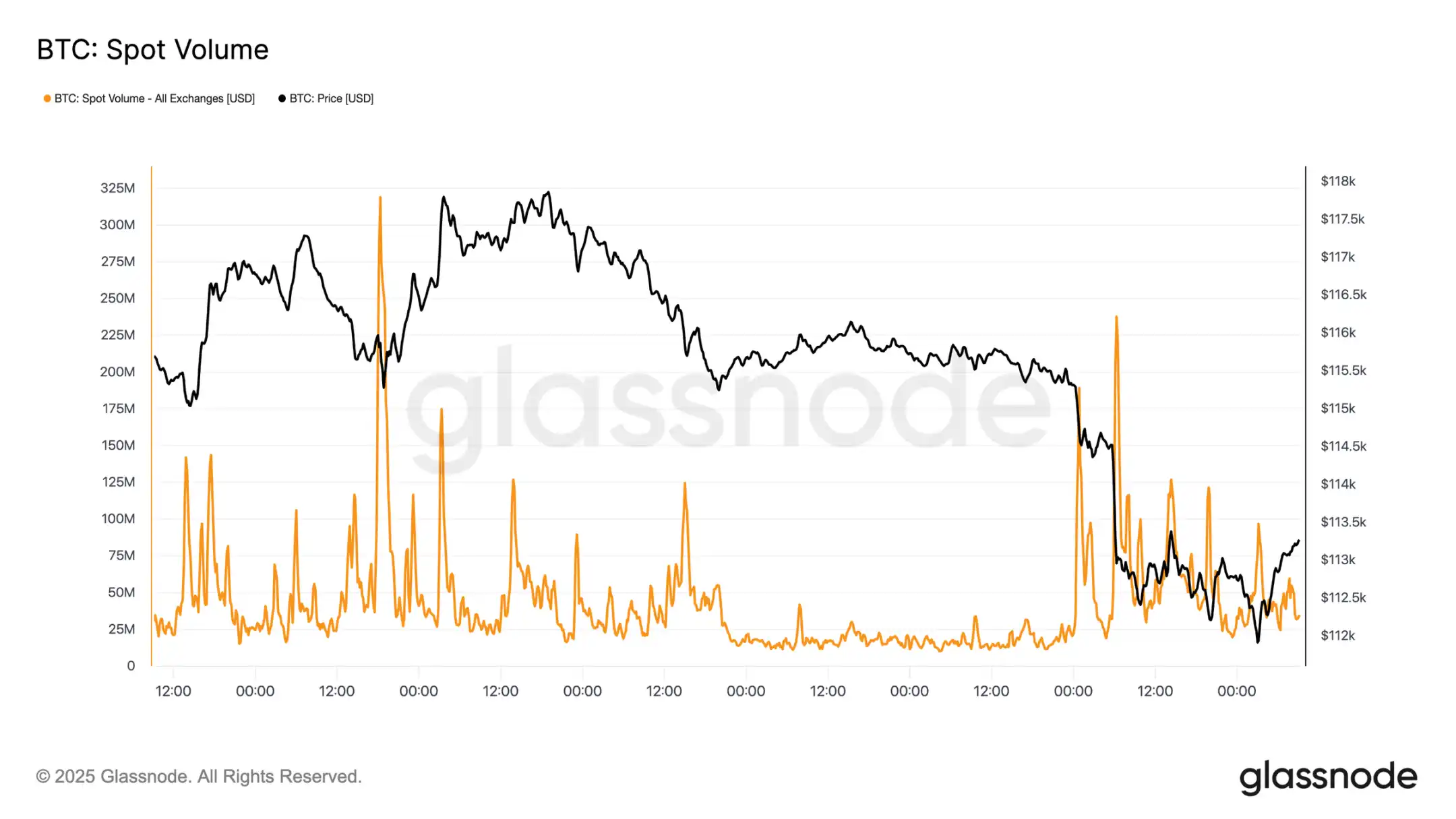

Pression sur le marché spot

Cette fragilité est évidente sur le marché spot. Lors de la vente post-FOMC, le volume des transactions a explosé alors que les liquidations forcées et la faible liquidité ont accentué la tendance baissière. Malgré la douleur, un creux temporaire s'est formé près du coût de base des HODLers à court terme autour de 111 800 $.

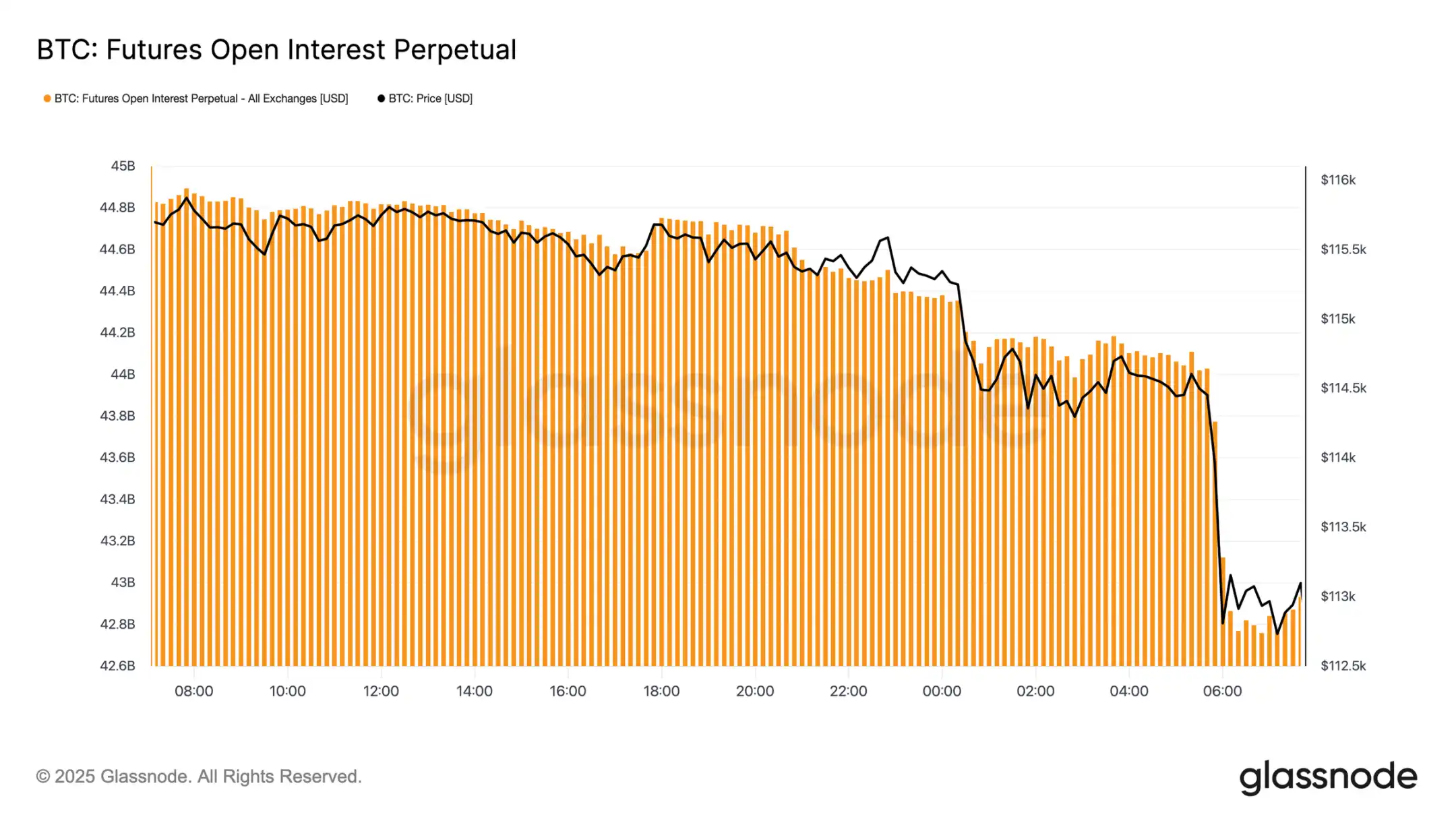

Désendettement des contrats à terme

Simultanément, alors que Bitcoin est passé sous les 113 000 $, l'intérêt ouvert sur les contrats à terme a fortement chuté de 44,8 milliards de dollars à 42,7 milliards de dollars. Cet événement de désendettement a liquidé les positions longues à effet de levier, amplifiant la pression baissière. Bien que cela ait causé de l'instabilité à court terme, ce reset a permis d'éliminer l'effet de levier excessif et de rétablir l'équilibre sur le marché des dérivés.

Groupes de liquidation

La heatmap des liquidations sur les contrats perpétuels apporte plus d'informations. Lorsque le prix est passé sous la fourchette 114 000 $ – 112 000 $, de nombreux groupes de positions longues à effet de levier ont été liquidés, entraînant un nombre important de liquidations et accélérant la baisse. Des poches de risque subsistent au-dessus de 117 000 $, rendant les deux côtés du marché vulnérables à une volatilité alimentée par la liquidité. En l'absence d'une demande plus forte, la vulnérabilité près de ces niveaux augmente le risque de fluctuations intenses supplémentaires.

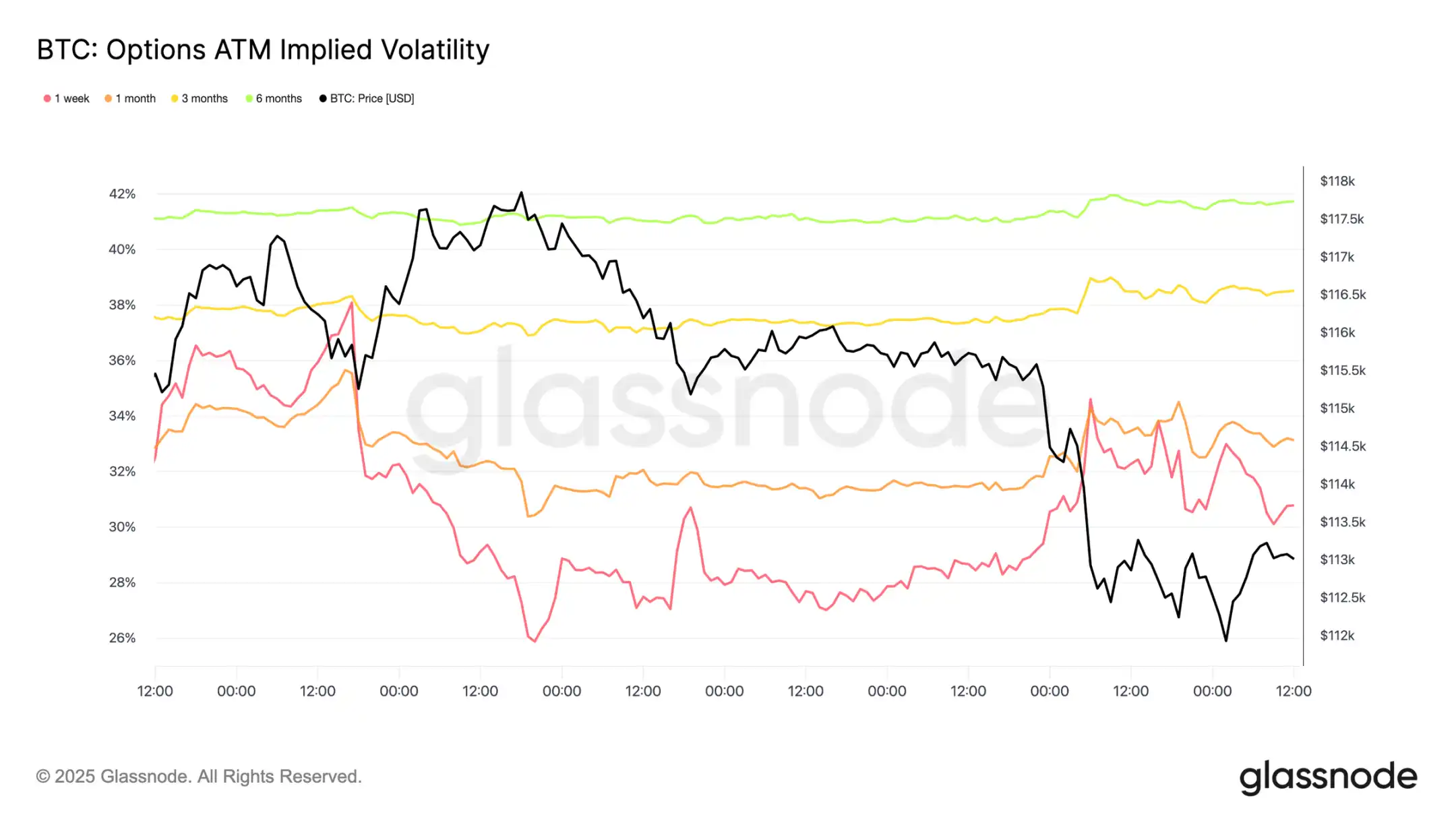

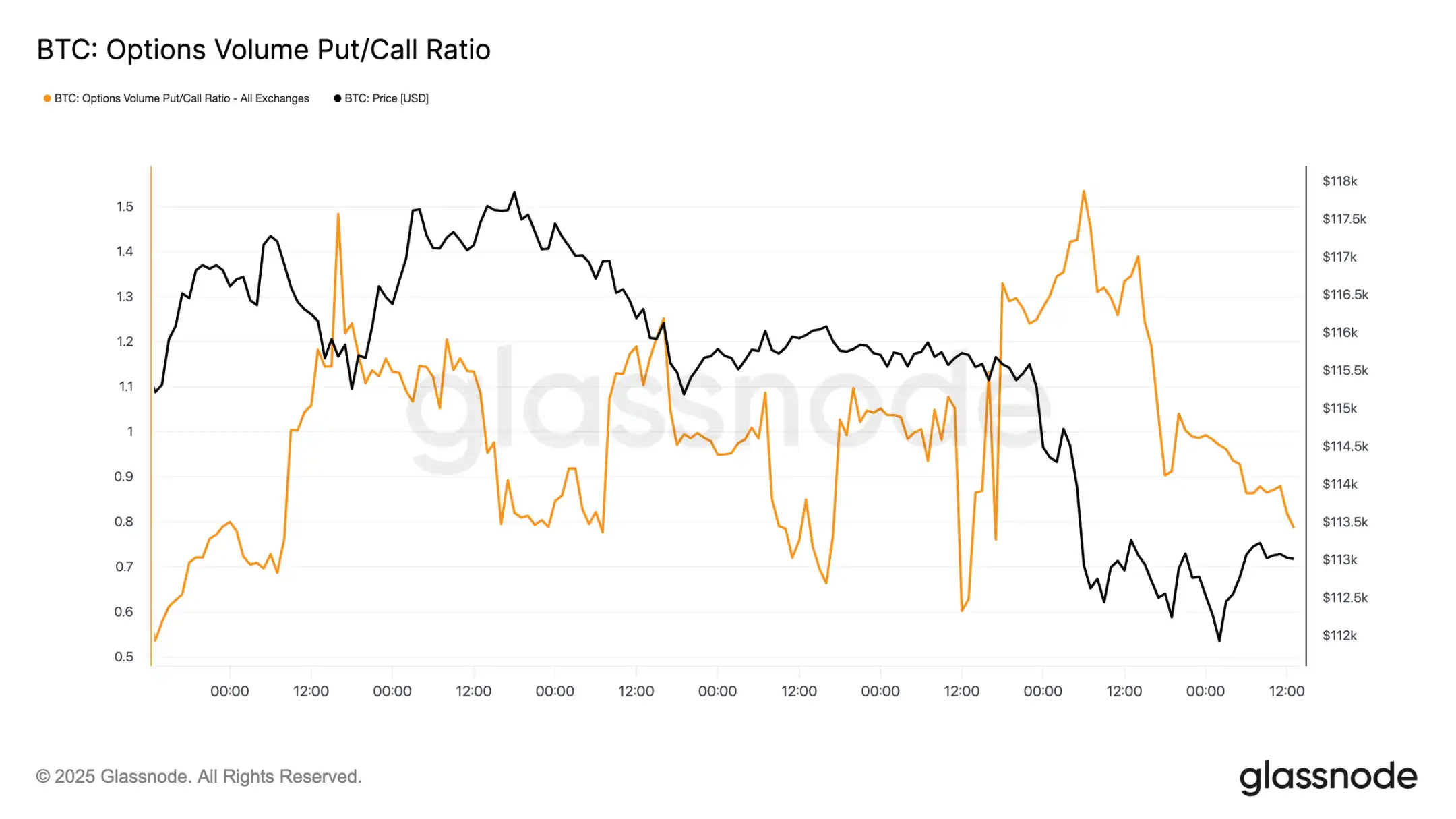

Marché des options

Volatilité

En se tournant vers le marché des options, la volatilité implicite a offert aux traders une vision claire de la manière de naviguer une semaine agitée. Deux catalyseurs principaux ont façonné le paysage du marché : la première baisse de taux de l'année et le plus grand événement de liquidation depuis 2021. Avec la montée de la demande de couverture, la volatilité a grimpé avant la réunion du FOMC mais s'est rapidement apaisée après la confirmation de la baisse de taux, indiquant que ce mouvement avait déjà été largement anticipé. Cependant, la liquidation spectaculaire des contrats à terme dans la nuit de dimanche a ravivé la demande de protection, entraînant une hausse de la volatilité qui s'est ensuite étendue fortement sur différentes échéances.

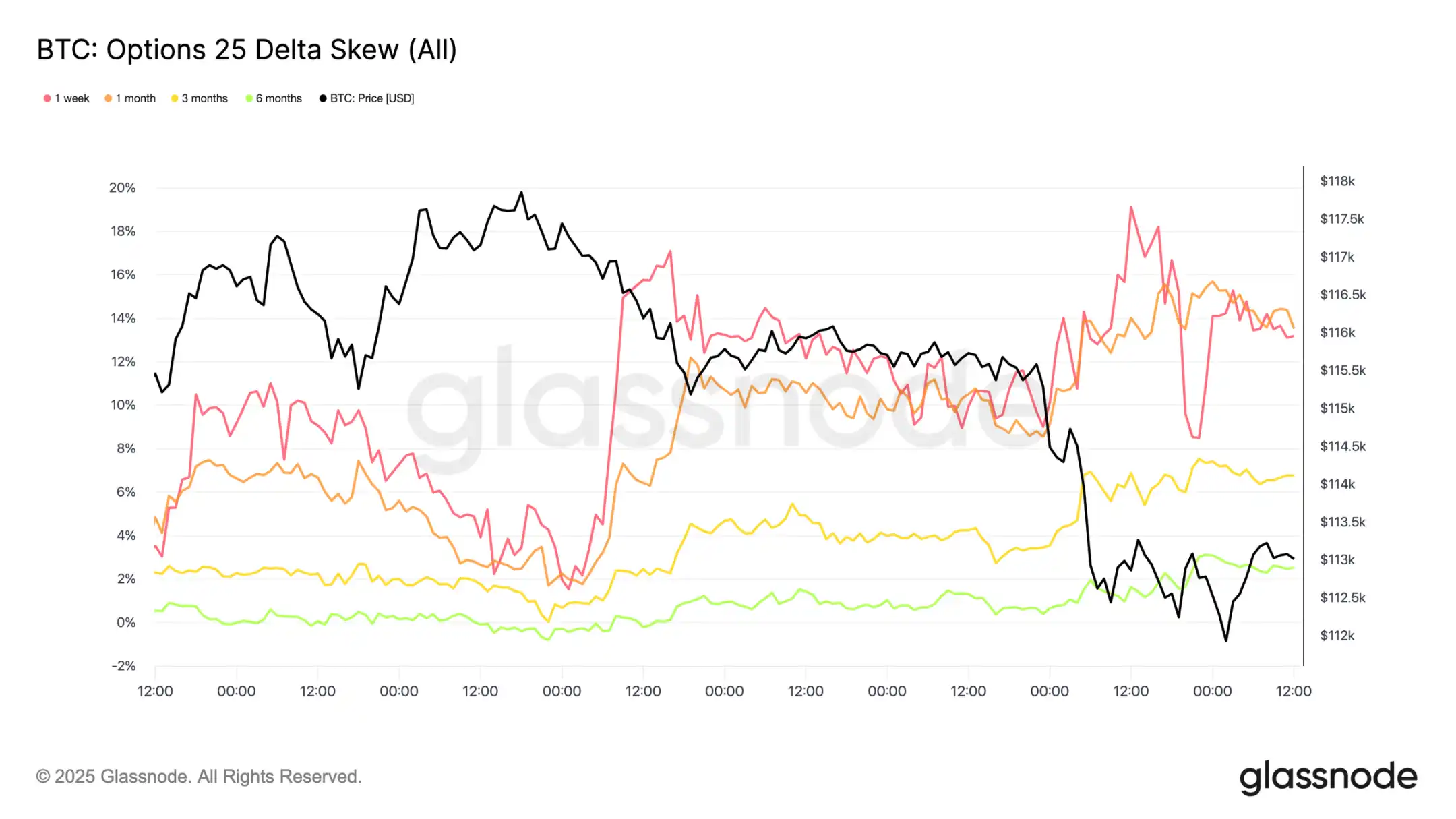

Revalorisation du marché après la baisse de taux

Après la réunion du FOMC, la demande pour les options de vente a été marquée, que ce soit comme protection contre une forte baisse ou comme moyen de profiter de la volatilité. Deux jours plus tard, le marché a validé ce signal avec le plus grand événement de liquidation depuis 2021.

Flux d’options Put/Call

Après la vente, le ratio volume put/call a diminué alors que les traders prenaient des bénéfices sur les options de vente dans la monnaie, tandis que d'autres se tournaient vers des options d'achat moins chères. Les options à court et moyen terme restent fortement orientées vers les puts, rendant la protection à la baisse relativement plus coûteuse que l'exposition à la hausse. Ce déséquilibre crée une opportunité pour les participants ayant une vision constructive de fin d'année — soit en accumulant des calls à moindre coût, soit en finançant leur thèse en vendant une exposition à la baisse onéreuse.

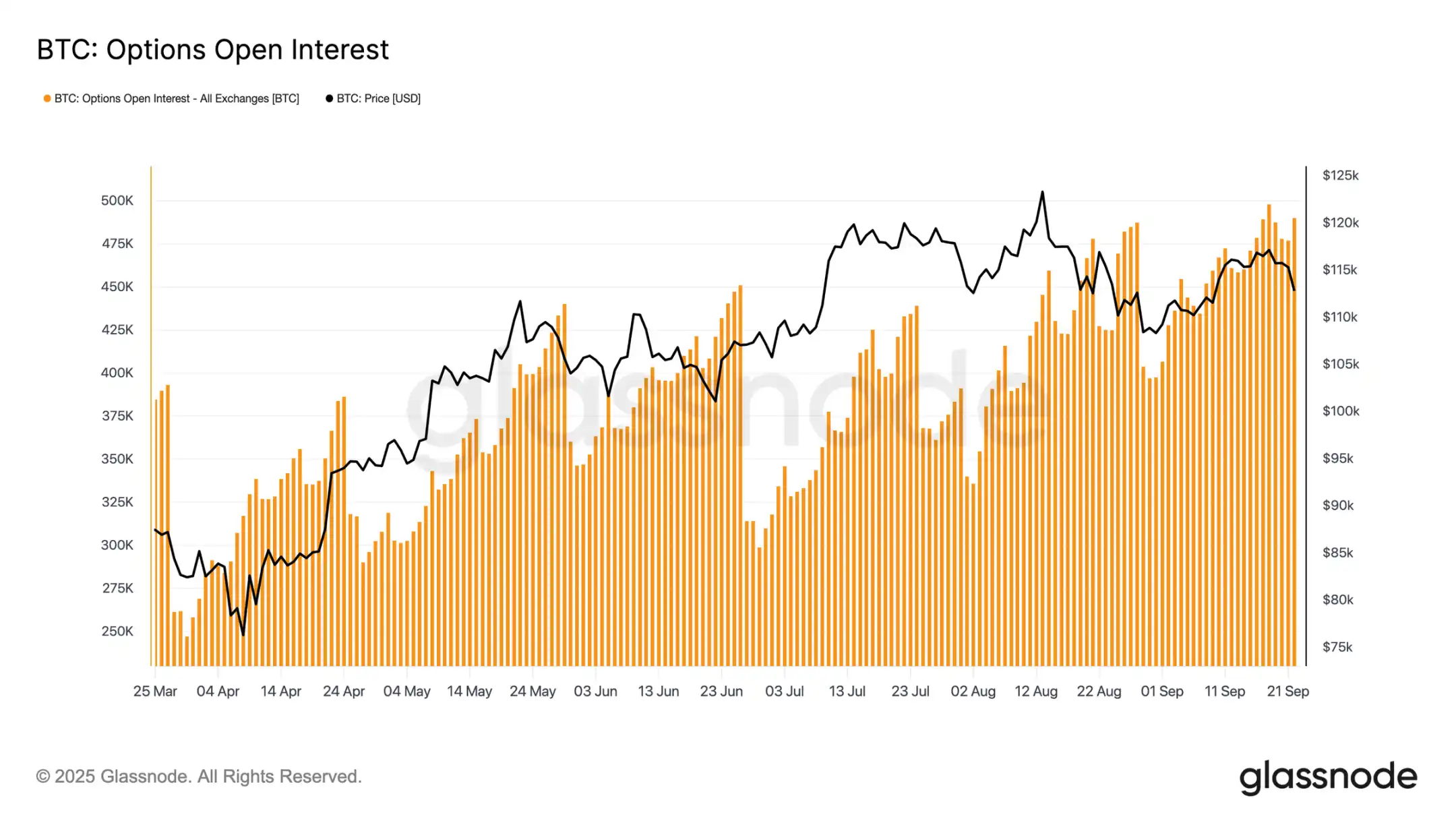

Intérêt ouvert sur les options

L'intérêt ouvert total sur les options reste proche des sommets historiques et devrait chuter fortement à l'expiration de vendredi matin, puis se reconstituer à l'approche de décembre. Le marché se trouve actuellement à un point où même de petits mouvements de prix obligent les market makers à se couvrir de manière agressive. Les market makers sont vendeurs à la baisse et acheteurs à la hausse, une structure qui amplifie la pression vendeuse tout en limitant les rebonds. Cette dynamique fait pencher le risque de volatilité à court terme vers la baisse, exacerbant la fragilité jusqu'à l'expiration et la réinitialisation des positions.

Conclusion

La baisse de Bitcoin après la réunion du FOMC reflète un schéma typique du « buy the rumor, sell the news », mais le contexte général indique un sentiment croissant d'épuisement. La baisse actuelle de 12 % reste relativement modérée par rapport aux cycles passés, mais elle intervient après trois grandes vagues d'afflux de capitaux ayant fait grimper la capitalisation réalisée de 678 milliards de dollars, soit presque le double du cycle précédent. Les détenteurs à long terme ont réalisé un profit de 3,4 millions de BTC, mettant en évidence une pression vendeuse significative et la maturité de cette hausse.

Parallèlement, l'offre précédemment absorbée par les flux entrants dans les ETF a ralenti, créant un équilibre fragile. Le volume des transactions au comptant a explosé en raison des ventes forcées, les contrats à terme ont connu un fort désendettement, et le marché des options a intégré le risque de baisse. Ces signaux suggèrent collectivement que la dynamique du marché s'essouffle, la volatilité alimentée par la liquidité prenant le dessus.

Sauf si la demande institutionnelle et celle des détenteurs s'alignent à nouveau, le risque d'un refroidissement profond demeure élevé.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Rapport hebdomadaire sur le staking d'Ethereum du 1er décembre 2025

🌟🌟Données clés sur le staking d’ETH🌟🌟 1️⃣ Rendement du staking d’ETH sur Ebunker : 3,27% 2️⃣ stETH...

Les prévisions haussières pour Solana, BNB et XRP augmentent—Ozak AI en tête du potentiel pour 2026

Le graphique de XRP affiche un croisement haussier : XRP va-t-il répéter le rallye de 600 % de 2024 ?

Le dossier sanglant des vétérans de la crypto : effondrements, hackers, arnaques entre connaissances, personne n’y échappe

L'article relate les expériences de perte de plusieurs investisseurs en cryptomonnaies, incluant des cas de fuite d'échanges, d'erreurs sur des informations privilégiées, d'attaques de hackers, de liquidations de contrats et d'arnaques impliquant des connaissances. Ils partagent les leçons apprises et leurs stratégies d'investissement. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l'exhaustivité du contenu sont encore en cours d'amélioration.