Dongwu Securities : Le marché de la puissance de calcul n'est pas encore terminé, il est temps de se positionner activement sur l'IA+ et les médicaments innovants.

Dongwu Securities a publié un rapport de recherche indiquant que, de juin à août, la tendance principale du marché s’est concentrée sur l’intelligence artificielle. Actuellement, la dynamique se concentre principalement sur les infrastructures matérielles en amont, où les modules optiques de la chaîne étrangère et les PCB, qui présentent la plus grande certitude de prospérité, ont démarré en premier en juin. À la mi-août, la puissance de calcul nationale, avec Cambricon comme cœur, a officiellement commencé à rattraper son retard. Dans un contexte de forte liquidité du marché et d’absence de défauts majeurs dans la logique industrielle, nous ne pensons pas que la tendance de la puissance de calcul touche à sa fin. Cependant, pour les investisseurs détenant des liquidités en dehors du marché, la forte rentabilité du matériel en amont suscite de l’impatience, tandis que l’accumulation continue de profits entraîne une certaine pression à la prise de bénéfices. Sur le plan subjectif, la hausse continue rend inévitable l’anxiété des capitaux à faible appétit pour le risque.

Dans cette vague d’IA, la raison principale du retard des applications en aval réside dans le manque de certitude à court terme : il n’existe ni produit phare à effet viral, ni modèle commercial fluide. Au niveau des sociétés cotées, cela se traduit par un manque de visibilité sur les résultats, ce qui n’en fait pas le premier choix des capitaux lors de cette phase. Mais du point de vue de l’évolution de la vague technologique, l’aboutissement de l’IA pour tout habiliter passera nécessairement par les applications, c’est-à-dire que l’explosion des applications possède une certitude à moyen terme, et offre un espace bien plus vaste que le matériel en amont, ce qui a déjà été vérifié il y a dix ans lors de la vague « Internet+ » et de la tendance boursière correspondante. Cela signifie également que le démarrage de la tendance des applications IA n’est qu’une question de temps.

Dans l’environnement actuel de forte liquidité, la tendance principale reste centrée sur la technologie avec l’IA au cœur. Si le matériel en amont montre des signes de relâchement (par exemple, une correction d’environ 20% sur les valeurs phares), il suffira de quelques catalyseurs marginaux pour attirer l’attention du marché (comme les problèmes de sécurité H20 et le modèle DS FP8 rendant la tendance nationale de la puissance de calcul plus visible) pour que les branches internes de l’IA à bas niveau montrent une forte élasticité. Mais rejoindre la tendance à ce moment-là ferait perdre une partie du rendement, posant le même dilemme qu’actuellement : « faut-il poursuivre la hausse de la puissance de calcul ? » Il est donc conseillé, sur la base de la certitude de la logique industrielle à moyen terme, de considérer les applications en aval telles que IA+pharmacie innovante, IA+industrie militaire, AIGC, IA embarquée, robots humanoïdes et conduite intelligente comme une « option d’achat » et de se positionner activement en amont.

Les principaux points de vue de Dongwu Securities sont les suivants :

L’aboutissement de la vague technologique est nécessairement l’habilitation de tout, ce qui a déjà été prouvé à l’ère « Internet+ ». Du point de vue de l’évolution de la tendance industrielle, l’essor des applications IA est inévitable, et la seconde moitié de la tendance IA se concentrera sur les applications.

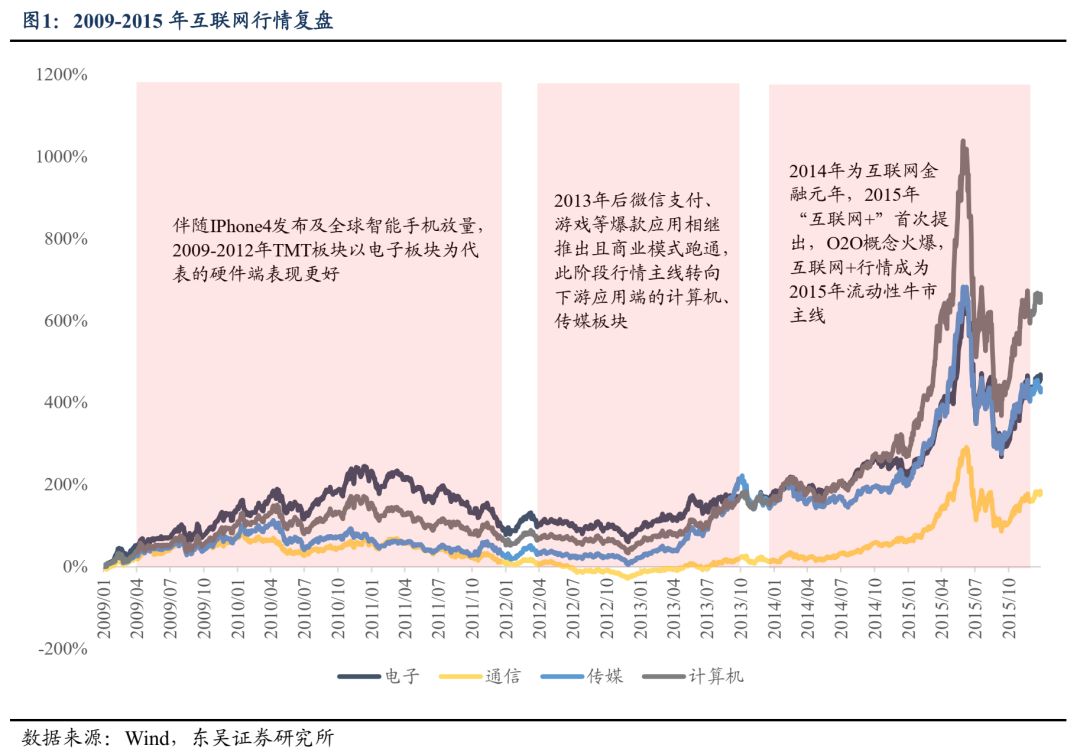

À titre d’exemple, lors de la vague industrielle « Internet+ » il y a dix ans, avec les progrès technologiques et la pénétration croissante des infrastructures en amont et du matériel d’interaction côté terminal, l’explosion des applications en aval était inévitable du point de vue final, mais le moment et la forme de cette explosion nécessitaient une observation a posteriori. De plus, du point de vue spatio-temporel, la durabilité de la tendance des applications en aval est supérieure à celle du matériel en amont.

Sur l’axe du temps, la tendance principale du matériel en amont s’est étendue de 06/2009 à 12/2010 autour de la chaîne d’approvisionnement d’Apple, durant environ 1,5 an. Par la suite, la direction des serveurs a suivi la tendance des applications entre 2013 et 2015, mais principalement sous forme de tendances ponctuelles. La tendance des applications en aval a démarré en janvier 2013 et n’a atteint son sommet qu’en juin 2015, soit deux ans et demi plus tard. Sur l’axe spatial, lors de la vague Internet mobile du 05/01/2009 au 12/06/2015, les secteurs informatique et médias du TMT ont montré une plus grande élasticité à la hausse, avec des hausses cumulées de 1039% et 710%, supérieures à celles du matériel électronique et des télécommunications (697% et 300%).

Plus concrètement :

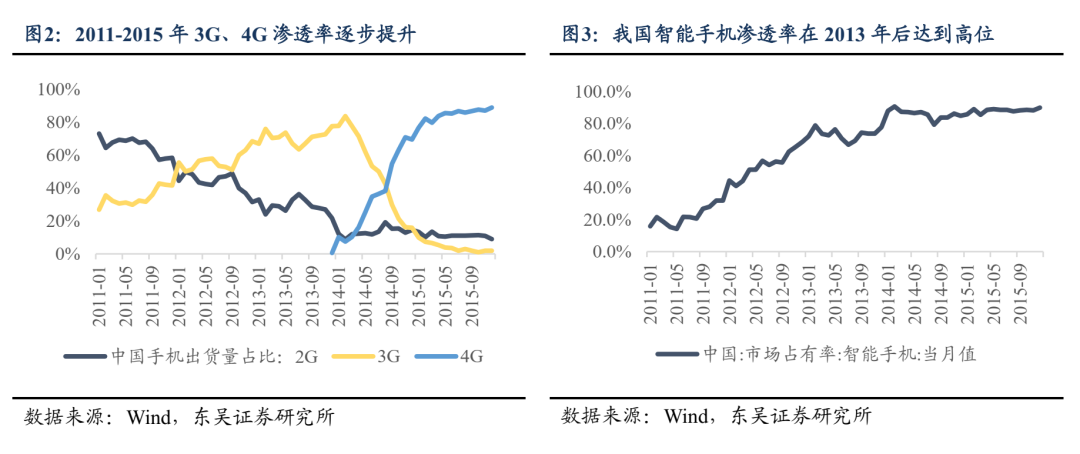

De 2009 à 2012, l’Internet mobile a commencé à émerger, le taux de pénétration de la 3G a continué d’augmenter, et la sortie de l’iPhone 4 a stimulé la croissance mondiale des smartphones. La tendance principale était le matériel, représenté par le secteur électronique, avec une logique de croissance prospère. Par ailleurs, des applications phares comme Sina Weibo sont apparues, mais le modèle commercial n’a pas encore été validé, et les applications Internet étaient encore au stade de l’investissement thématique.

Depuis 2013, avec l’accélération de la baisse des coûts de la 4G et un taux de pénétration élevé des smartphones, la tendance de l’Internet mobile s’est étendue à l’aval. En 2013, WeChat a lancé la fonction de paiement, et le modèle « jeu gratuit + achats intégrés » initié par « Wo Shi MT » a débloqué la monétisation des jeux mobiles. Le nombre d’utilisateurs d’applications phares comme le paiement mobile et les jeux mobiles a explosé à cette période, poussant la tendance du matériel en amont vers les applications en aval, représentées par les médias et l’informatique. En mars 2015, le rapport de travail du gouvernement a introduit pour la première fois le concept « Internet+ », et en juillet de la même année, le Conseil d’État a publié les « Directives sur la promotion active de l’action Internet+ », élargissant continuellement les scénarios d’application en aval grâce à une conception de haut niveau. Le concept « Internet+ » a continué de s’infiltrer dans les services et la fabrication intermédiaire, élargissant considérablement la largeur de la tendance, et, combiné à la liquidité haussière de 2015, est devenu la tendance dominante du marché. De plus, côté applications, les serveurs sont progressivement devenus la tendance principale du matériel, surpassant les smartphones.

En se concentrant uniquement sur les applications logicielles, la tendance peut être divisée en deux phases : 2013-2015, « hausse généralisée sous le récit Internet+ », et 2016-2017, « tendance des leaders vainqueurs ». De 2013 à 2015, avec la pénétration de « Internet+ » dans tous les secteurs, de nouveaux modèles commerciaux et applications sont apparus en continu, tous porteurs de potentiel. À ce stade, les marchés verticaux étaient encore en phase d’expansion, la question de la structure n’était pas encore apparente, et, dans un contexte de liquidité abondante, la valorisation systémique du marché a augmenté, entraînant une hausse généralisée des applications logicielles.

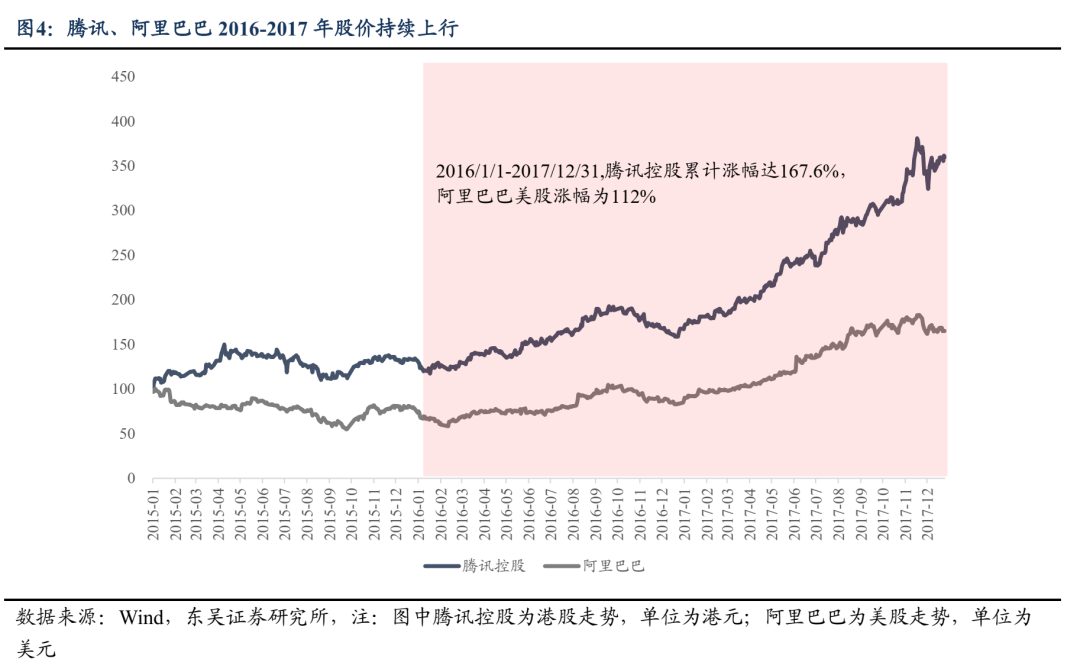

En 2016-2017, la tendance est devenue nettement plus structurelle. D’une part, les premiers bénéfices de l’Internet ont commencé à s’estomper. Selon les données du China Internet Network Information Center, le taux de pénétration d’Internet en Chine était de 53,2% en 2016 et de 55,8% en 2017, soit une croissance plus lente qu’entre 2010 et 2015. L’Internet mobile est progressivement passé à un marché de stock, les grandes entreprises utilisant leurs avantages financiers, technologiques et en utilisateurs pour accroître leur part de marché, réduisant considérablement l’espace pour les petites et moyennes entreprises. D’autre part, après le sommet de la tendance haussière de juin 2015, une correction significative des valorisations a eu lieu, le marché devenant plus exigeant sur la capacité des entreprises à réaliser leurs performances. Dans le secteur Internet, où l’effet Matthieu est très marqué, les leaders bénéficient d’une meilleure visibilité sur leurs résultats. En 2016-2017, Tencent et Alibaba ont enregistré une forte croissance de leur chiffre d’affaires et de leurs bénéfices, leurs cours ayant respectivement augmenté de 167% et 112% sur la période du 01/01/2016 au 31/12/2017 à la Bourse de Hong Kong et au Nasdaq.

En comparaison, la prochaine étape probable est la phase de hausse généralisée du récit « AI+ ». D’une part, la croissance des applications IA n’a pas encore ralenti, la consommation de tokens et le nombre d’utilisateurs de logiciels IA continuent d’augmenter rapidement. Selon la conférence de presse du Bureau national des données du 14 août, d’ici juin 2025, la consommation quotidienne de tokens en Chine dépassera 30 000 milliards, soit une croissance de plus de 300 fois depuis le début 2024. Les données de QuestMobile montrent également qu’en mars 2025, le nombre d’utilisateurs actifs d’applications natives IA atteignait 270 millions, soit une augmentation de 536,8% en glissement annuel. D’autre part, il n’existe pas encore d’application IA phare ni de modèle commercial clair et efficace en Chine, et la compréhension du marché sur les applications IA reste limitée. Avant l’émergence des leaders, on peut s’attendre à une tendance « florissante » côté applications.

La réalisation qualitative des applications IA en Chine bénéficie de multiples soutiens, notamment politiques et en ressources.

La dernière « Opinion sur l’action IA+ » publiée par le gouvernement central est, au niveau politique, comparable à l’« Opinion sur l’action Internet+ » de 2015. La conception de haut niveau définit clairement les objectifs de développement de « IA+ », et des mesures concrètes devraient suivre, fixant un « deadline » clair pour le développement et la mise en œuvre des applications IA en aval.

En août 2025, le Conseil d’État a publié l’« Opinion sur la mise en œuvre approfondie de l’action IA+ », fixant pour 2027 et 2030 des taux de pénétration de 70% et 90% pour les terminaux intelligents et agents intelligents, et pour 2035 l’entrée complète de la Chine dans une nouvelle phase de développement de l’économie et de la société intelligentes. Le texte insiste sur l’intégration profonde de l’IA avec la science et la technologie, le développement industriel, l’amélioration de la consommation, le bien-être social, la capacité de gouvernance et la coopération mondiale dans six domaines clés. Les rapports de travail du gouvernement de 2024 et 2025 avaient déjà mentionné « IA+ », mais c’est la première fois que des objectifs de développement et un calendrier précis sont fixés. D’autres mesures locales de soutien à l’IA devraient suivre, accélérant le développement des applications en aval.

La Chine dispose d’un terrain fertile pour le développement vigoureux des applications IA, le dividende des ingénieurs et la vaste base d’utilisateurs étant la base du passage de la quantité à la qualité des applications en aval. Du point de vue des applications matérielles, la densité technologique du matériel terminal IA sera encore renforcée par rapport aux deux cycles technologiques précédents, et le dividende des ingénieurs en Chine offre une capacité de fabrication haut de gamme supérieure à celle des nouveaux pays industrialisés et un avantage de coût par rapport à l’Amérique du Nord. Pour les robots humanoïdes, principal scénario d’application terminale IA, les fournisseurs chinois restent le meilleur choix pour la production en série du Tesla Optimus.

Du côté logiciel, la Chine bénéficie d’un avantage en termes de taille d’utilisateurs. Selon le rapport semestriel 2025 de QuestMobile sur le marché des applications IA, au 30 juin 2025, le nombre d’utilisateurs actifs mensuels d’applications IA mobiles atteignait 680 millions. La vaste base d’utilisateurs en Chine crée non seulement une demande potentielle énorme et des scénarios d’application plus diversifiés, mais fournit également des données massives et variées pour améliorer la formation des modèles et les capacités d’applications verticales, stimulant le développement de la chaîne industrielle AIGC.

Les enseignements de la tendance des puces nationales : tant que la logique industrielle est certaine, le démarrage de la tendance n’est qu’une question de temps

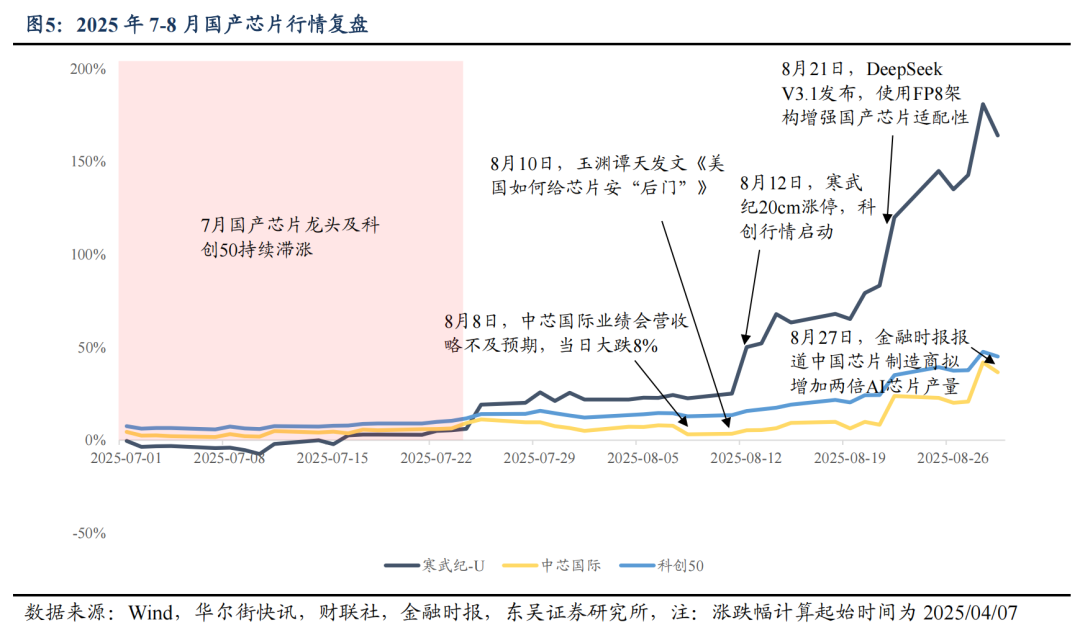

La visibilité des fondamentaux influence la priorité d’un secteur dans l’esprit des investisseurs. Une branche à la dynamique immédiate plus faible peut être à la traîne en termes de performance, mais tant que la liquidité du marché est abondante et que la tendance IA se poursuit, le démarrage d’une tendance avec une logique industrielle solide n’est qu’une question de temps. La tendance actuelle des puces nationales en est un exemple typique.

Si le matériel de puissance de calcul étranger a mené la tendance actuelle, c’est principalement grâce à des résultats immédiats solides, une visibilité à moyen terme élevée et une croissance future difficile à réfuter. En comparaison, la puissance de calcul nationale, l’IA embarquée et les applications logicielles sont en retrait sur ces trois dimensions. Rétrospectivement, la tendance de la chaîne de puissance de calcul étrangère a démarré fin mai et a duré longtemps, principalement parce que la prospérité immédiate et à moyen terme des PCB, modules optiques, etc., a été continuellement validée et révisée à la hausse par les résultats de New Yisheng et les indications de dépenses d’investissement des grands CSP étrangers. Mais de juin à début août, soit pendant deux mois, la performance du secteur de la puissance de calcul nationale est restée « tiède ».

Cependant, les investisseurs familiers avec le secteur technologique savent que, que les cartes de puissance de calcul NV soient autorisées ou non à être exportées vers la Chine, l’autosuffisance en puces est une question de survie à l’ère de l’IA. Le troisième fonds national, la création du segment innovation du STAR Market, etc., montrent clairement l’orientation du capital et des ressources vers « l’autonomie et la force technologique », c’est-à-dire que la logique à moyen terme des puces nationales et de la fabrication en amont (fonderie, équipements, matériaux, etc.) est très certaine, mais il manque encore un événement marquant pour attirer plus de capitaux et déclencher la tendance.

Le 8 août, les prévisions de résultats du T3 de SMIC étaient légèrement inférieures aux attentes optimistes du marché, entraînant une forte pression à la vente. Cela montre qu’à la veille du démarrage officiel de la tendance de la puissance de calcul et des semi-conducteurs nationaux, le secteur manquait encore d’effet de profit, mais, grâce à une forte certitude à moyen terme et à une liquidité abondante, le point bas du secteur s’est lentement relevé. Toujours avec SMIC comme exemple, après la chute injustifiée du 8 août, les capitaux ont rapidement acheté à bon compte et la tendance s’est redressée rapidement. Ce n’est qu’après la publication, le 10 août, par le média Yuyuantantan du China Media Group de l’article « Comment les États-Unis installent-ils des ‘portes dérobées’ dans les puces ? » révélant que le H20 « n’est ni écologique, ni avancé, ni sûr », puis la hausse de 20% de Cambricon le 12 août, que la tendance de la puissance de calcul nationale est officiellement « passée de l’ombre à la lumière ».

Le 21 août, DeepSeek V3.1 a utilisé l’architecture FP8 pour améliorer la compatibilité des puces nationales. Le 27 août, le Financial Times a rapporté que les fabricants chinois de puces prévoyaient de tripler la production de processeurs IA l’année prochaine. Le récit haussier s’est accumulé, renforçant la confiance dans le secteur, et le STAR 50 a montré une grande élasticité à la hausse : du 1er au 27 août, le STAR 50 a augmenté de plus de 20%, surperformant nettement le CSI 300 et le ChiNext, Cambricon, leader des puces nationales, ayant progressé de plus de 90% sur la période.

Le passage des puces nationales et des semi-conducteurs de l’oubli à la tendance principale du marché est essentiellement un processus d’accumulation de consensus et de dynamique haussière. Mais si l’on poursuit la hausse après deux fortes séances, on risque de perdre en rendement, et si l’on entre encore plus tard, sans protection de marge bénéficiaire, l’état d’esprit du porteur de titres sera également affecté. Lorsque la tendance industrielle à moyen terme est certaine, il est impossible de prédire exactement quand un catalyseur majeur surviendra pour changer l’attitude des capitaux, mais lorsque la liquidité du marché est abondante, le potentiel de baisse du secteur est très limité. La meilleure stratégie consiste alors à adopter une approche basée sur le rendement, en considérant les secteurs relativement bas avec une logique industrielle certaine comme des « options d’achat » à positionner en amont.

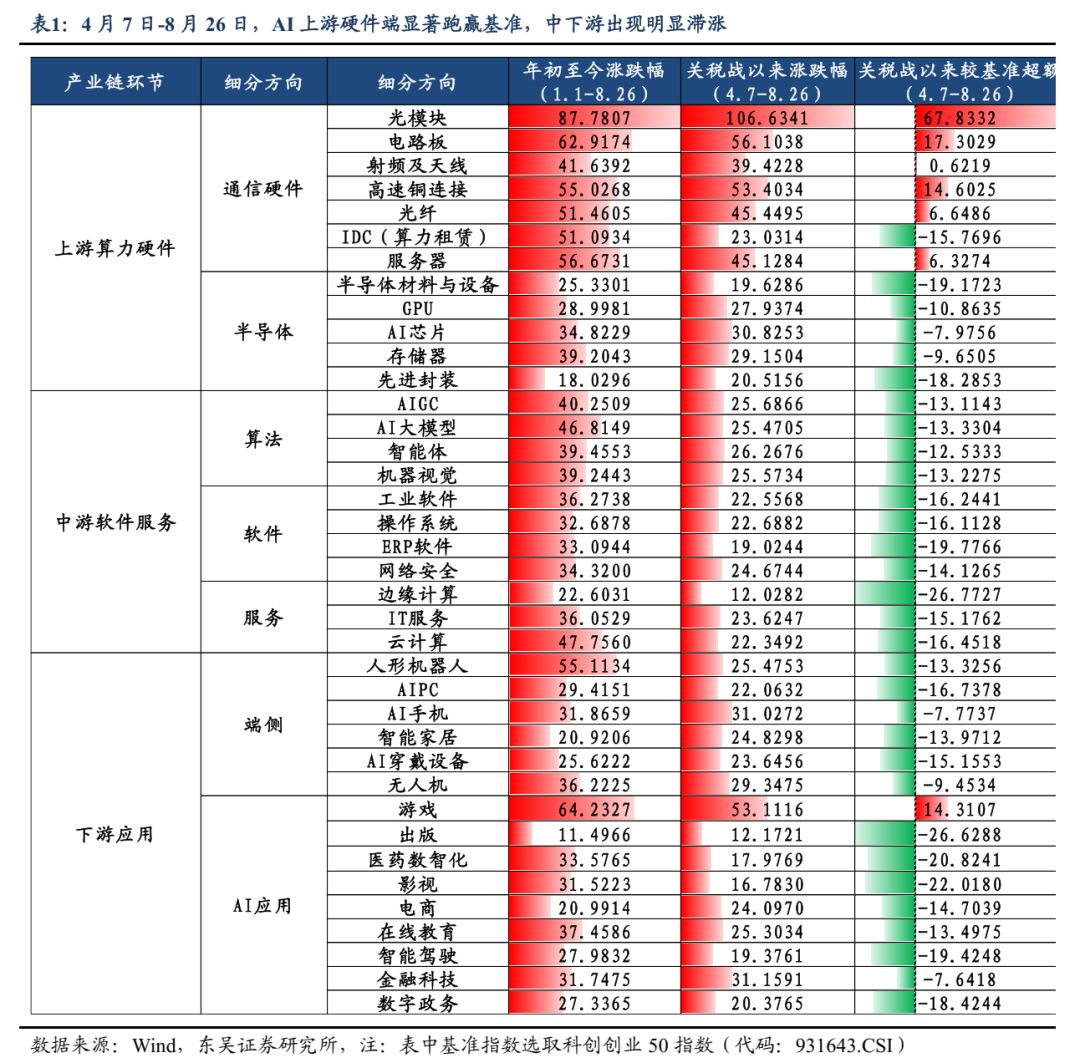

Actuellement, dans la tendance IA, les applications en aval sont nettement à la traîne par rapport au matériel en amont, ce qui en fait une direction de configuration potentielle avec un avantage de rendement. Le démarrage n’est qu’une question de temps. Depuis le « creux doré » du marché suite à la crise tarifaire du 7 avril, si l’on prend le STAR 50 comme référence, seul le matériel en amont a surperformé, suivi par l’électronique grand public et les robots, tandis que les applications logicielles ont le plus sous-performé. Sur la période du 7 avril au 26 août, les modules optiques/PCB/connecteurs cuivre haute vitesse/serveurs du matériel en amont ont surperformé la référence de 67,8/17,3/14,6/6,3 points de pourcentage, tandis que les logiciels et applications en aval n’ont vu que le secteur des jeux surperformer la référence de 14,3 points, les autres secteurs AIGC/agents intelligents/cloud computing/robots humanoïdes/appareils IA portables/conduite intelligente/e-commerce sous-performant respectivement de 13,1/12,5/16,5/13,3/15,1/19,4/14,7 points.

Du point de vue des applications logicielles nationales, le manque de capacités des modèles limite les applications verticales, et le marché n’a pas encore vu de possibilité de réalisation des résultats ni d’imagination générée par des applications phares. Du point de vue du « miroir étranger », les applications logicielles IA américaines ne montrent également que des performances ponctuelles de sociétés comme Palantir et AppLovin, sans tendance généralisée. Le point clé reste que le « point singulier » du développement industriel n’est pas encore arrivé, ce qui est l’une des préoccupations des investisseurs. Par conséquent, le secteur des applications logicielles IA est le plus en retard.

Mais, selon l’analyse précédente, la mise en œuvre des applications est l’aboutissement inévitable de la vague technologique. Avant que les leaders ne s’imposent, il y aura d’abord une tendance généralisée basée sur le récit industriel, le déclencheur pouvant être une avancée majeure dans les capacités d’un modèle national, une augmentation soudaine du volume de tokens, une hausse abrupte des utilisateurs actifs ou du classement d’une application, ou une politique « AI+ » offrant des subventions concrètes à la R&D ou à la mise en œuvre.

En réalité, dans une configuration de « slow bull » saine, il est difficile d’élargir indéfiniment les écarts de surperformance au sein d’un secteur. Certains détenteurs de liquidités, par crainte des sommets, préfèrent ouvrir une nouvelle table sur des branches à bas niveau, tandis que certains porteurs de titres voient leur volonté de prise de bénéfices augmenter avec l’accumulation des profits. Si le matériel en amont à haut niveau montre des signes de relâchement (volatilité/correction), la liquidité excédentaire peut également renforcer l’élasticité de la hausse des branches à bas niveau. Pour les capitaux ayant manqué le matériel en amont, il y a une motivation à se positionner à bas niveau sur des directions d’applications en aval à faible visibilité à court terme mais à certitude à moyen-long terme et à bon rapport qualité/prix. Sur la base d’une approche rendement, il est conseillé de se positionner activement sur les opportunités d’investissement dans les secteurs IA+pharmacie innovante, IA+industrie militaire, AIGC, médias et jeux, IA embarquée, robots humanoïdes et conduite intelligente.

Sur cette base, nous recommandons principalement les directions suivantes côté applications IA (y compris applications matérielles et logicielles) :

IA+pharmacie innovante : L’application de l’IA dans le secteur pharmaceutique devrait réduire considérablement les coûts et le temps de découverte de médicaments, accélérer le développement et la validation des cibles, et réduire le risque d’échec des essais cliniques initiaux grâce à la simulation.

IA+industrie militaire : L’intelligence artificielle permet la modernisation de l’information militaire, en intégrant efficacement et en temps réel les données de satellites, radars, drones et autres sources pour créer une carte précise de la situation sur le champ de bataille et révolutionner les systèmes de commandement ; les équipements autonomes comme les loups et chiens robots sont un autre domaine clé de l’IA+industrie militaire.

AIGC : Le récit final est complet, mais à court terme, le lancement d’applications phares se fait attendre et la visibilité des résultats reste faible. À surveiller : l’amélioration des capacités des grands modèles nationaux, les avancées dans l’industrie des agents IA, etc.

Robots humanoïdes : Principal scénario d’application terminale IA, les fabricants nationaux de robots entrent progressivement dans la phase de validation des commandes. À surveiller : la mise à jour des plans du Tesla Optimus V3.

Électronique grand public : De nouveaux produits seront lancés en masse après septembre. À surveiller : la conférence de lancement des nouveaux produits Apple le 10 septembre et les retours sur les lunettes Meta AI.

Conduite intelligente, cloud véhicule-route : Le paradigme technologique VLA redéfinit la structure des constructeurs automobiles, la compétition cloud-véhicule atteint son paroxysme, constituant également une branche importante de l’IA embarquée, mais la concurrence entre constructeurs limite l’élasticité à court terme.

IA+autres : IA+finance, IA+agriculture, IA+logistique, IA+droit, IA+administration, IA+e-commerce, IA+programmation, etc.

Risques

Rythme de reprise économique nationale inférieur aux attentes ; baisse des taux de la Fed inférieure aux attentes ; ampleur des politiques macroéconomiques inférieure aux attentes ; innovation technologique inférieure aux attentes ; risques géopolitiques.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le rapport sur l'emploi non agricole de septembre sera-t-il à nouveau fortement révisé à la baisse, ouvrant ainsi la porte à une baisse de 50 points de base des taux d'intérêt ?

Le département du Travail des États-Unis va réviser les données sur l'emploi non agricole, avec une baisse prévue de 550 000 à 800 000 emplois, principalement en raison d'une distorsion des modèles et d'une surestimation liée à la diminution de l'immigration illégale. Cela pourrait contraindre la Réserve fédérale à abaisser fortement les taux d'intérêt de 50 points de base. Résumé généré par Mars AI. Ce résumé est généré par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en phase d'amélioration continue.

En vogue

PlusPour la première fois en cent ans d'histoire de la Fed : Trump tente de révoquer un gouverneur, la situation des baisses de taux en septembre va-t-elle changer ?

Guotai Haitong Overseas : Sous la reprise de la baisse des taux d'intérêt par la Fed, il existe une possibilité de retour des capitaux étrangers vers les actions hongkongaises au-delà des attentes.