Analyse approfondie du dernier projet Four.meme, Creditlink : le crédit on-chain pour stimuler un marché de mille milliards de dollars

Cet article analysera en profondeur Creditlink sous les angles du marché et du produit, afin d'aider chacun à mieux comprendre ce cas d'application important qu'est le crédit on-chain, ainsi que la valeur et le potentiel de Creditlink.

Le 26 août, le marché a enfin accueilli le dernier projet collaboratif de Four.meme : la plateforme de scoring de crédit on-chain Creditlink. Cet article analysera en profondeur Creditlink du point de vue du marché et du produit, afin d'aider chacun à mieux comprendre ce scénario d'application clé qu'est le crédit on-chain, ainsi que la valeur et le potentiel de Creditlink.

Au cours de la dernière décennie, le parcours de développement de l'industrie de la blockchain a été clairement visible :

-

Bitcoin a lancé l'expérimentation de la monnaie décentralisée ;

-

Ethereum a apporté les smart contracts et la prospérité des actifs ;

-

DeFi, NFT, GameFi et DAO ont progressivement construit un écosystème diversifié.

Mais derrière toute cette prospérité, un problème de longue date reste partiellement irrésolu :le crédit on-chain.

Les portefeuilles peuvent être créés à volonté, les identités peuvent être falsifiées à répétition, et les attaques de type sybil sont monnaie courante. Pour les porteurs de projets, les airdrops sont souvent « vidés » par les chasseurs de primes ; pour les investisseurs, il est difficile de distinguer les vrais tokens des faux, et les risques liés aux contrats sont fréquents ; pour l'ensemble du secteur, l'absence d'un système de crédit vérifiable devient un goulot d'étranglement majeur empêchant l'entrée massive de capitaux et d'utilisateurs.

Selon des estimations d'instituts de recherche, une fois le crédit on-chain largement adopté, il pourrait directement stimuler un marché de plusieurs trillions de dollars— couvrant le prêt DeFi, l'identité décentralisée, la conformité réglementaire, le financement et l'investissement on-chain, et bien d'autres domaines.

Exploration des outils existants

Actuellement, il existe déjà quelques outils représentatifs sur le marché, qui ont obtenu de bons résultats :

-

DeBank : réputé pour l'affichage des actifs de portefeuille et la visualisation multi-chaînes, adapté à la consultation d'actifs pour les utilisateurs individuels, mais manquant de capacités d'analyse de crédit approfondies, en particulier pour l'identification d'adresses en masse.

-

Trusta : a réalisé certaines percées dans l'analyse du sentiment communautaire et la surveillance des contrats, mais la profondeur et la couverture des données sont limitées, ne permettant pas une évaluation systématique du crédit dans des scénarios complexes.

On constate que ces outils mettent davantage l'accent surla présentation des données et l'analyse de base, tandis que le point d'entrée de Creditlink sur le marché est de savoir comment réaliser une véritable « infrastructure de crédit on-chain ».

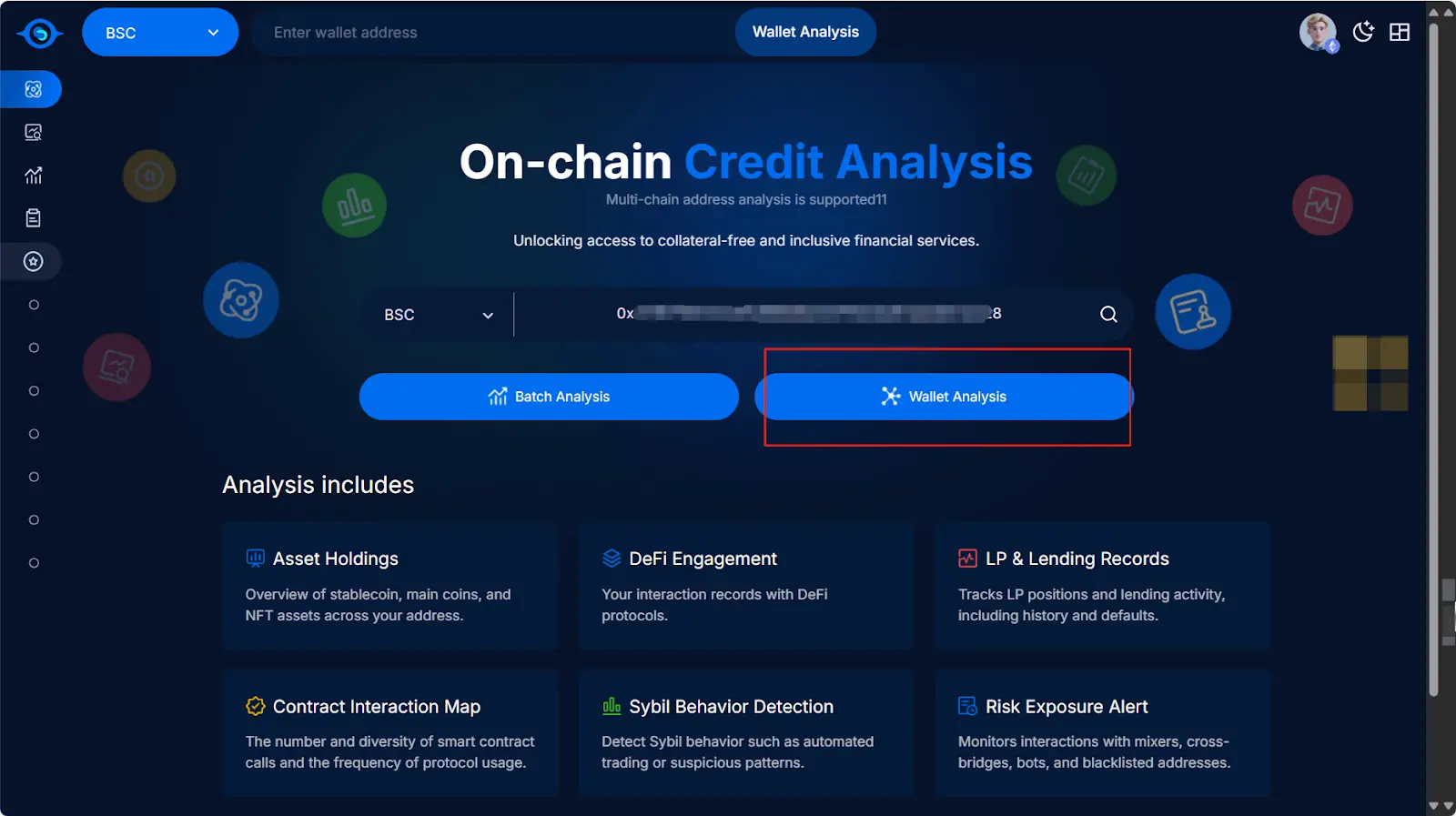

L'entrée et les avantages de Creditlink

En tant que tout nouveau projet lancé par la plateforme Fourmeme,Creditlink a une position très claire : construire un système fermé complet allant de la collecte de données, l'analyse intelligente à l'incitation des utilisateurs, avec l'analyse du crédit on-chain comme cœur de métier.

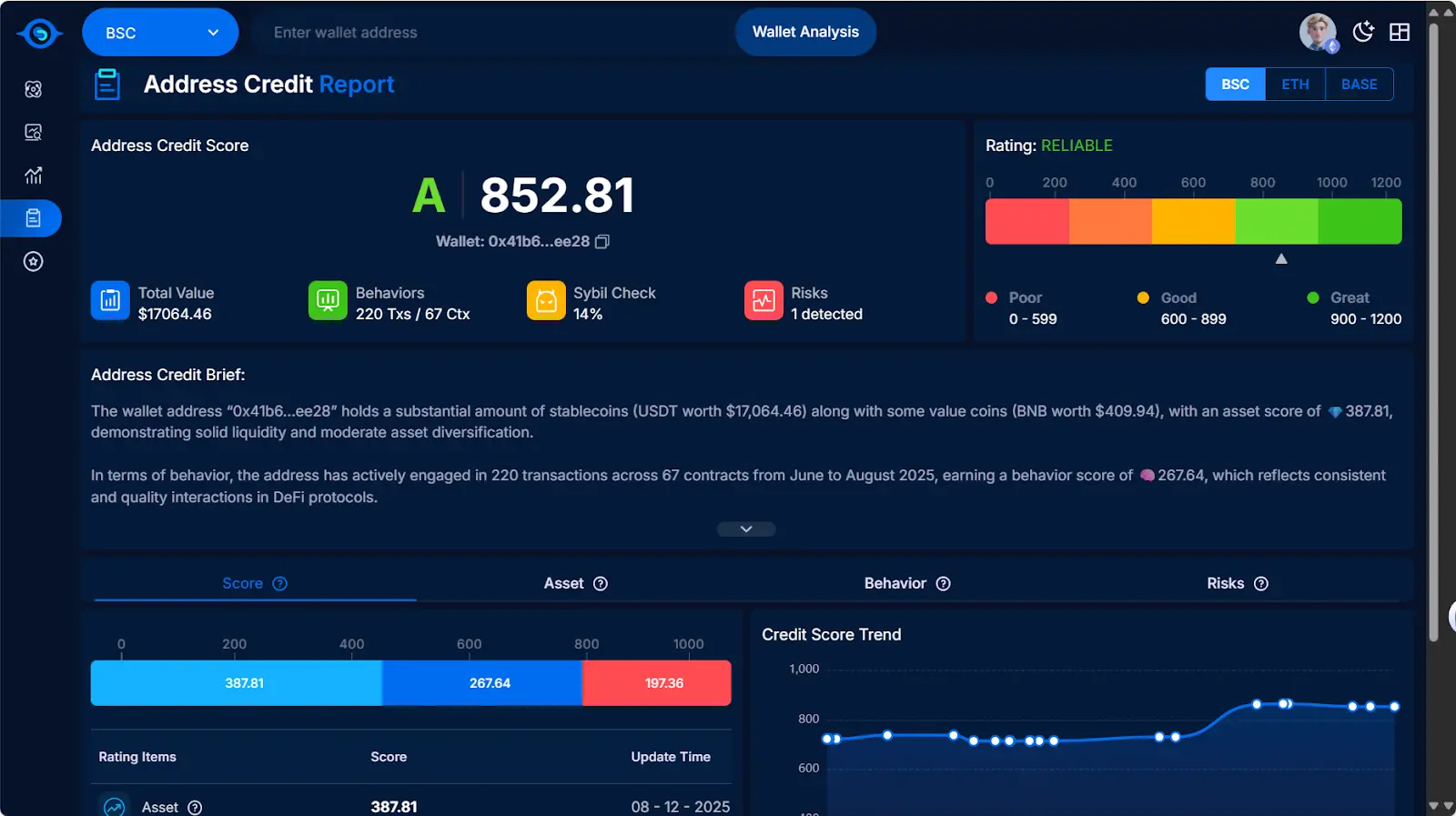

1. Analyse intelligente : moteur de reconnaissance de crédit piloté par l'IA

Creditlink introduit un modèle d'algorithme intelligent, capable de :

-

identifier automatiquement les réseaux sybil potentiels et les schémas de transactions suspects ;

-

générer un score de santé global pour les adresses et les tokens ;

-

prédire les tendances de risque futures sur la base des comportements historiques.

Cela permet à l'analyse de crédit de passer de la « statistique a posteriori » à « l'alerte en temps réel ».

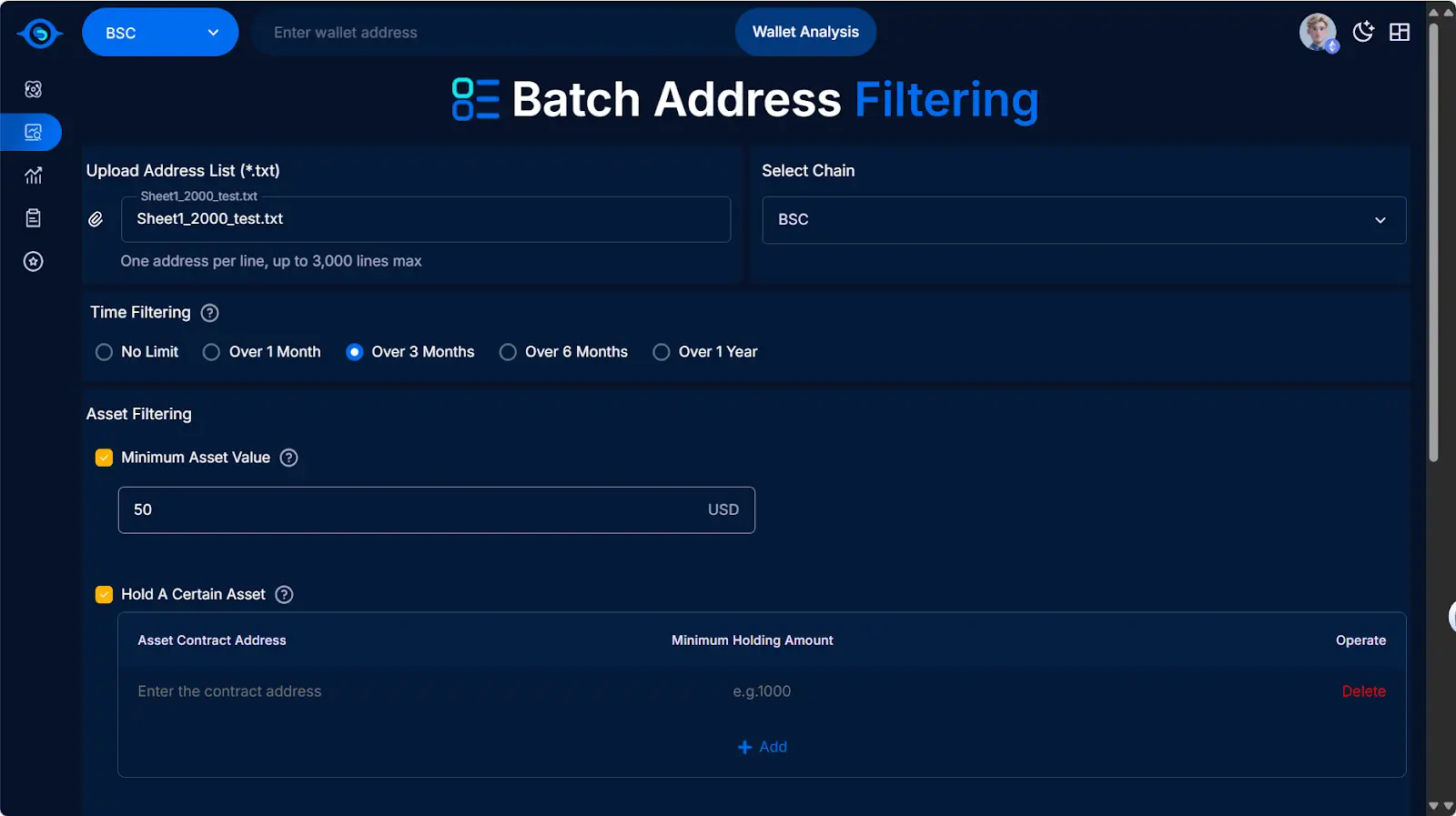

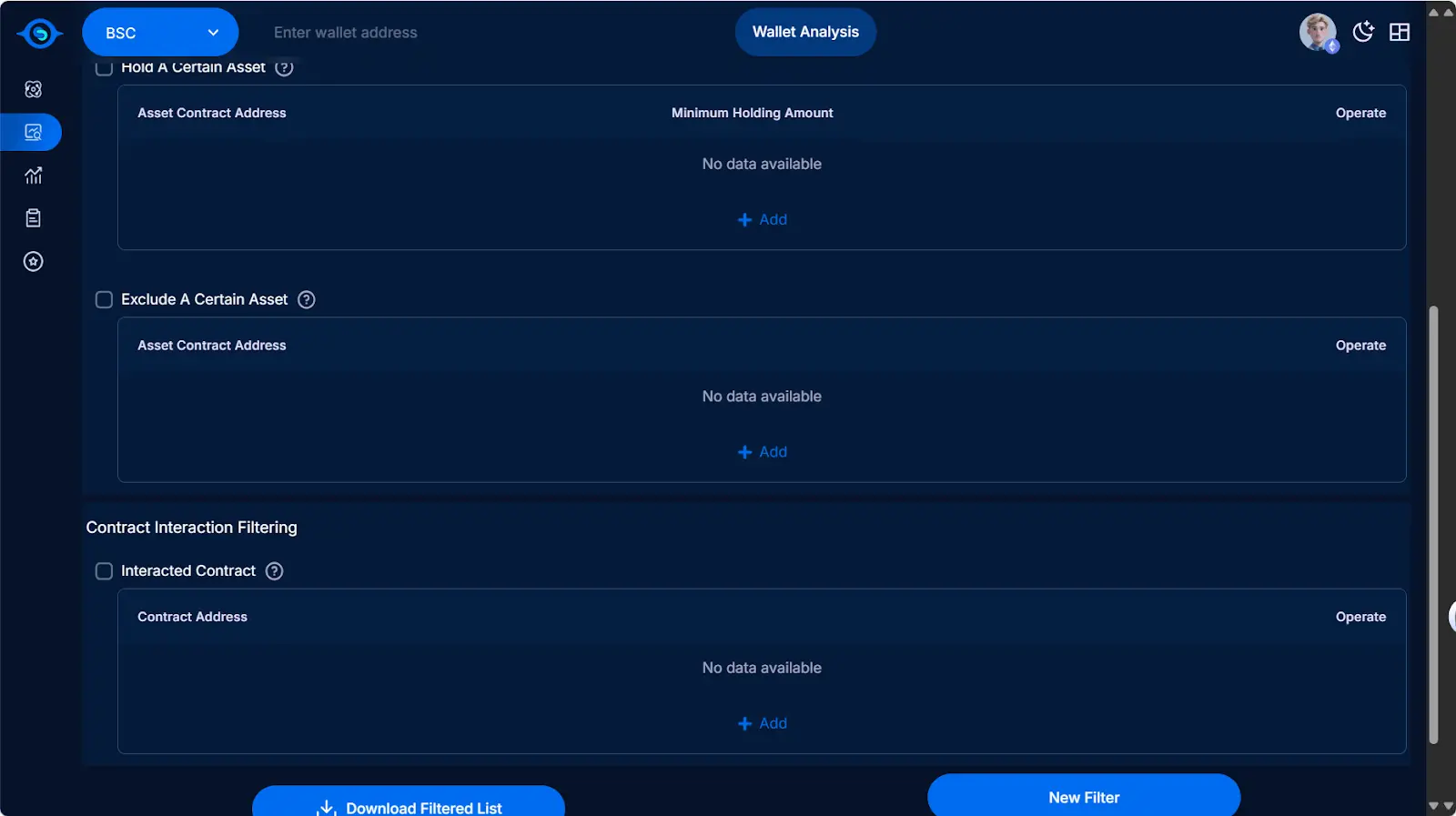

2. Analyse d'adresses en masse : un outil puissant pour l'exploitation et l'investissement

Creditlink permet aux utilisateurs de télécharger des centaines voire des milliers d'adresses, puis de les filtrer selon des critères personnalisés :

-

Date de création du portefeuille, seuil de solde

-

Interaction avec des contrats spécifiques

-

Participation à des airdrops

Grâce à cette fonctionnalité, les porteurs de projets peuvent cibler précisément les utilisateurs réels et réduire le gaspillage de ressources ; les institutions d'investissement peuvent également évaluer rapidement le profil des portefeuilles d'une communauté cible.

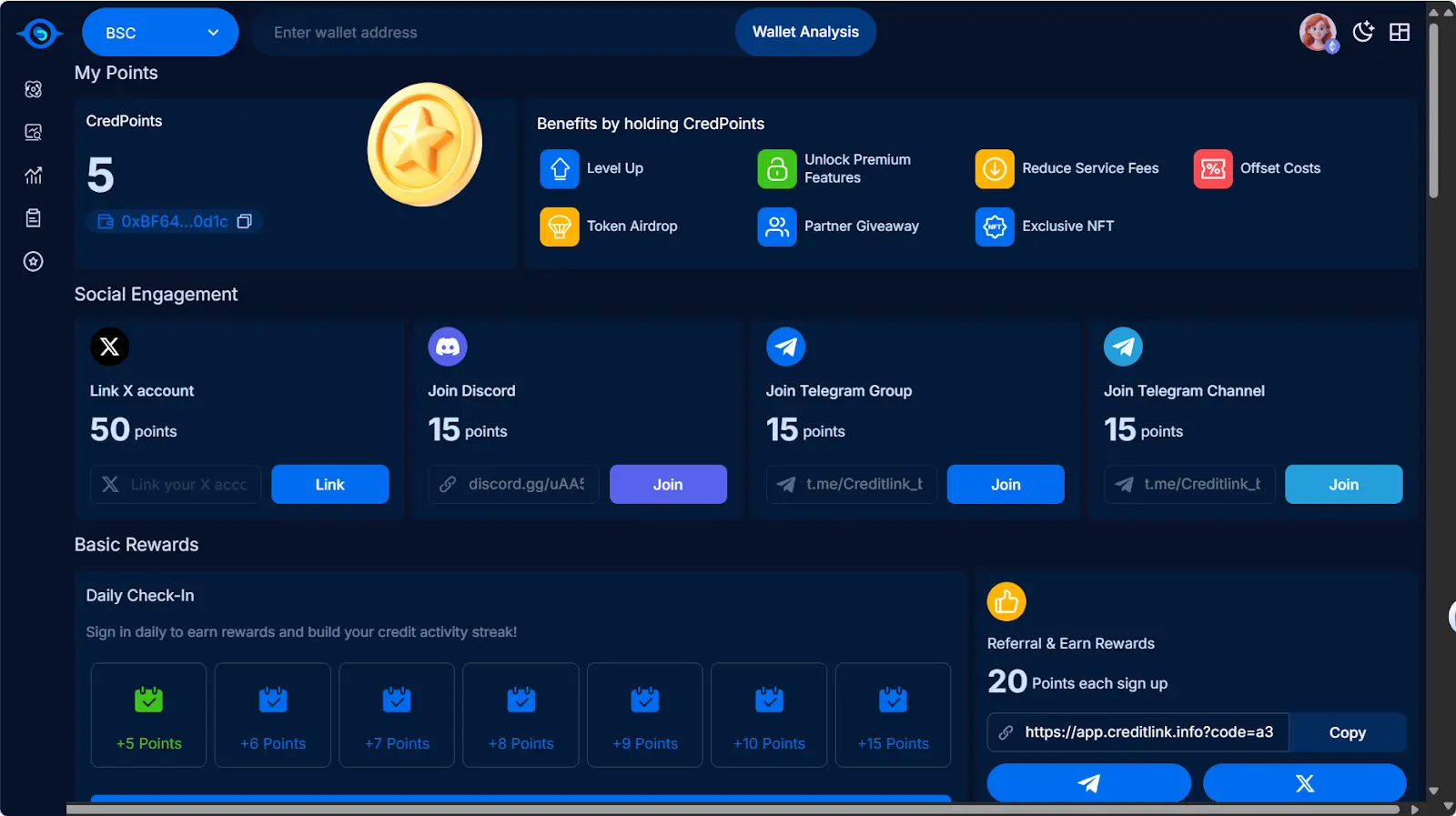

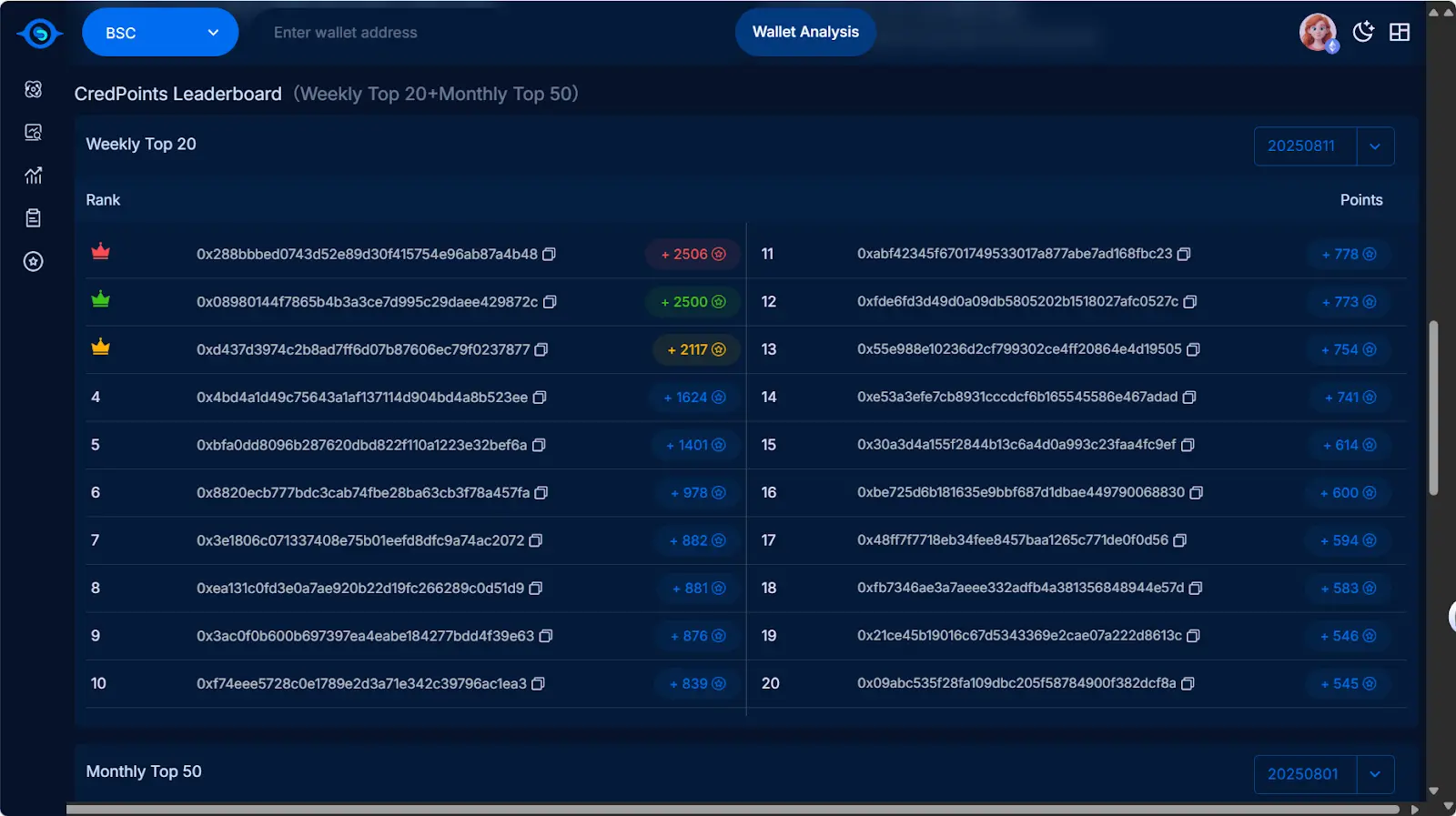

3. Système de points de crédit (CreditPoints) : de l'outil à l'écosystème

Creditlink a conçu un système de points CreditPoints :

-

Les utilisateurs peuvent obtenir des points en liant leur portefeuille, en accomplissant des tâches d'analyse et en participant à la communauté ;

-

Les points peuvent être échangés contre des récompenses ou servir de preuve d'éligibilité pour de futurs événements de la plateforme.

Cela signifie que Creditlink n'est pas seulement un « outil », mais cherche à promouvoir un cycle écologique du crédit on-chain grâce à un mécanisme d'incitation.

Pourquoi maintenant ? Pourquoi Creditlink ?

Le secteur du crédit on-chain n'est pas un concept nouveau, mais peu de projets disposent de scénarios d'application concrets et d'une boucle fermée d'utilisation.

L'avantage de Creditlink réside dans le fait qu'il ne résout pas seulement un point précis (comme l'affichage de portefeuille ou l'analyse de sentiment), mais forme une boucle fermée à travers analyse de données + algorithmes intelligents + incitations par points, avec le potentiel d'évoluer vers un écosystème de crédit à plus grande échelle.

Conclusion : le perturbateur du crédit on-chain ?

La construction d'un système de crédit on-chain passe progressivement de la théorie à l'application pratique. Celui qui trouvera en premier la solution à « l'identification des vrais utilisateurs » détiendra la clé d'entrée du Web3.

L'apparition de Creditlink pourrait bien être un signal à surveiller de près.

En dehors de pionniers comme DeBank et Trusta, Creditlink deviendra-t-il le perturbateur du nouveau secteur du crédit on-chain ? Le marché apportera la réponse.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Révolution AAVE V4 : comment l’architecture modulaire redéfinit-elle le marché du prêt DeFi ?

En un an, plus de 2 millions d'utilisateurs acquis : retour sur l'expansion du marché NFT d'Element

Au cours de l'année écoulée, Element, présenté comme le plus grand marché L2, a attiré plus de 2 millions de nouveaux utilisateurs, ce qui est rare dans le secteur des marchés NFT. Qu'est-ce qu'Element a fait correctement pour gagner la faveur d'un si grand nombre d'utilisateurs ? Cet article va explorer la question.

Qu'est-ce que ce meme Ethereum qui attire même l'attention de Tom Lee ?

En août 2025, deux figures majeures de l’écosystème Ethereum — Tom Lee, CEO de BitMine, et Joseph Lubin, CEO de ConsenSys — expriment publiquement leur intérêt pour le projet memecoin Book of Ethereum (BOOE), suscitant un vif débat sur le marché. BOOE construit une économie communautaire autour d’un récit religieux, en lançant des tokens associés tels que HOPE et PROPHET, formant ainsi un système de « trinité de la foi ». Un mystérieux baleine, fbb4, soutient BOOE et d’autres memecoins par une stratégie de détention à long terme, mais ce modèle, dépendant du sentiment du marché, comporte des risques de régulation et de bulle. Bien que le soutien institutionnel ait accru la visibilité, les investisseurs doivent évaluer rationnellement la valeur et les risques du projet. Résumé généré par Mars AI. Le contenu généré par le modèle Mars AI est encore en phase d’itération et d’amélioration quant à son exactitude et à sa complétude.

En vogue

PlusRévolution AAVE V4 : comment l’architecture modulaire redéfinit-elle le marché du prêt DeFi ?

【Sélection quotidienne des actualités de Bitpush】KindlyMD annonce un plan d'actions de 5 milliards de dollars pour promouvoir la stratégie de trésorerie Bitcoin ; Standard Chartered : prévoit toujours que ETH atteindra 7 500 dollars d'ici la fin de l'année, les deux derniers jours étaient d'excellents points d'entrée ; Cook reste membre du conseil de la Fed, il peut toujours participer aux réunions tant qu'aucune décision n'est prise.