Glassnode: BTC cae a 89,000 y el mercado de opciones mantiene fuerte sentimiento de aversión al riesgo

A corto plazo, la zona entre 95,000 y 97,000 dólares podría actuar como una resistencia local. Si el precio logra superar nuevamente esa franja, indicaría que el mercado está recuperando gradualmente el equilibrio.

Título original: Below the Band

Autores originales: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción original: Jinse Finance

Puntos clave del artículo:

• Bitcoin ha caído por debajo de la base de costo de los STH (tenedores a corto plazo) y del rango de -1 STD (desviación estándar), lo que genera presión sobre los compradores recientes; la zona de 95,000 a 97,000 dólares ahora se convierte en una resistencia clave, y si logra recuperarla, marcaría los primeros pasos hacia la restauración de la estructura del mercado.

• La demanda spot sigue siendo débil, los flujos de fondos en los ETF spot estadounidenses son fuertemente negativos y los asignadores de activos TradFi tampoco han incrementado sus compras.

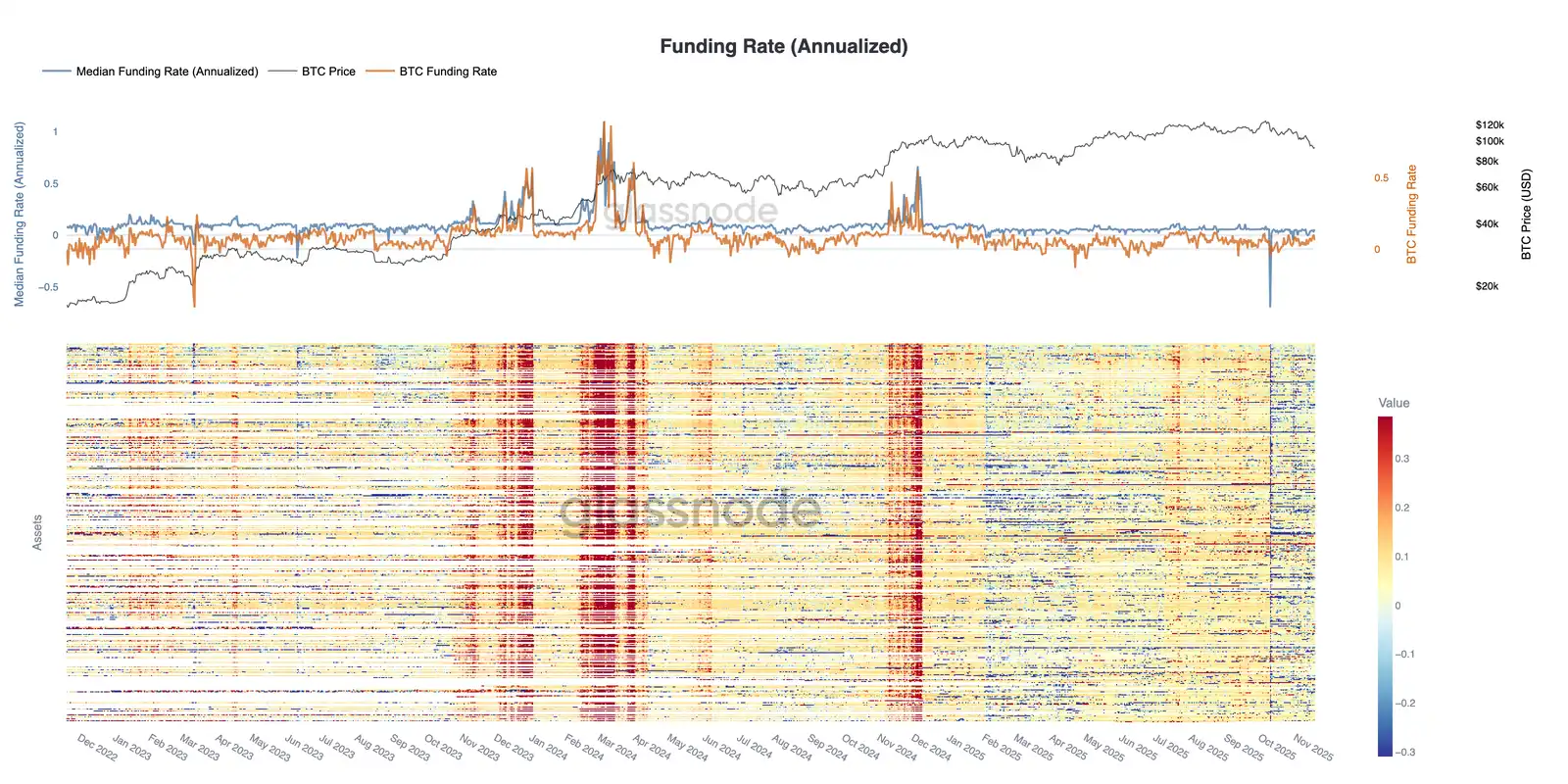

• El apalancamiento especulativo continúa disminuyendo, reflejado en la caída del interés abierto de futuros de los 500 principales activos y en las tasas de financiación en mínimos del ciclo.

• El mercado de opciones ha revalorizado significativamente el riesgo, con la volatilidad implícita subiendo en todos los plazos y la inclinación permaneciendo muy baja, ya que los operadores pagan primas elevadas por protección ante riesgos bajistas.

• Los flujos y la demanda dominados por puts en precios de ejercicio clave (por ejemplo, 90K) refuerzan las estrategias de posiciones defensivas, con los traders cubriéndose activamente en lugar de aumentar la exposición al alza.

• El DVOL ha vuelto a máximos mensuales, conectando la revalorización generalizada del riesgo en indicadores como volatilidad, inclinación y flujos, y anticipando un aumento de la volatilidad en el corto plazo.

Bitcoin rompió el rango de consolidación anterior, cayendo por debajo de los 97,000 dólares y tocando los 89,000 dólares, marcando un nuevo mínimo local y revirtiendo las ganancias acumuladas en el año. Esta caída más profunda prolonga la tendencia bajista moderada que destacamos la semana pasada y plantea dudas sobre si el soporte estructural volverá a aparecer. En esta edición, utilizaremos modelos de valoración on-chain y el análisis de pérdidas realizadas por tenedores a corto plazo para evaluar la reacción del mercado ante esta caída. Luego, analizaremos las opciones, los flujos de fondos de ETF y las posiciones en futuros para evaluar cómo los especuladores están ajustando su sentimiento en este nuevo episodio de debilidad.

Perspectivas on-chain

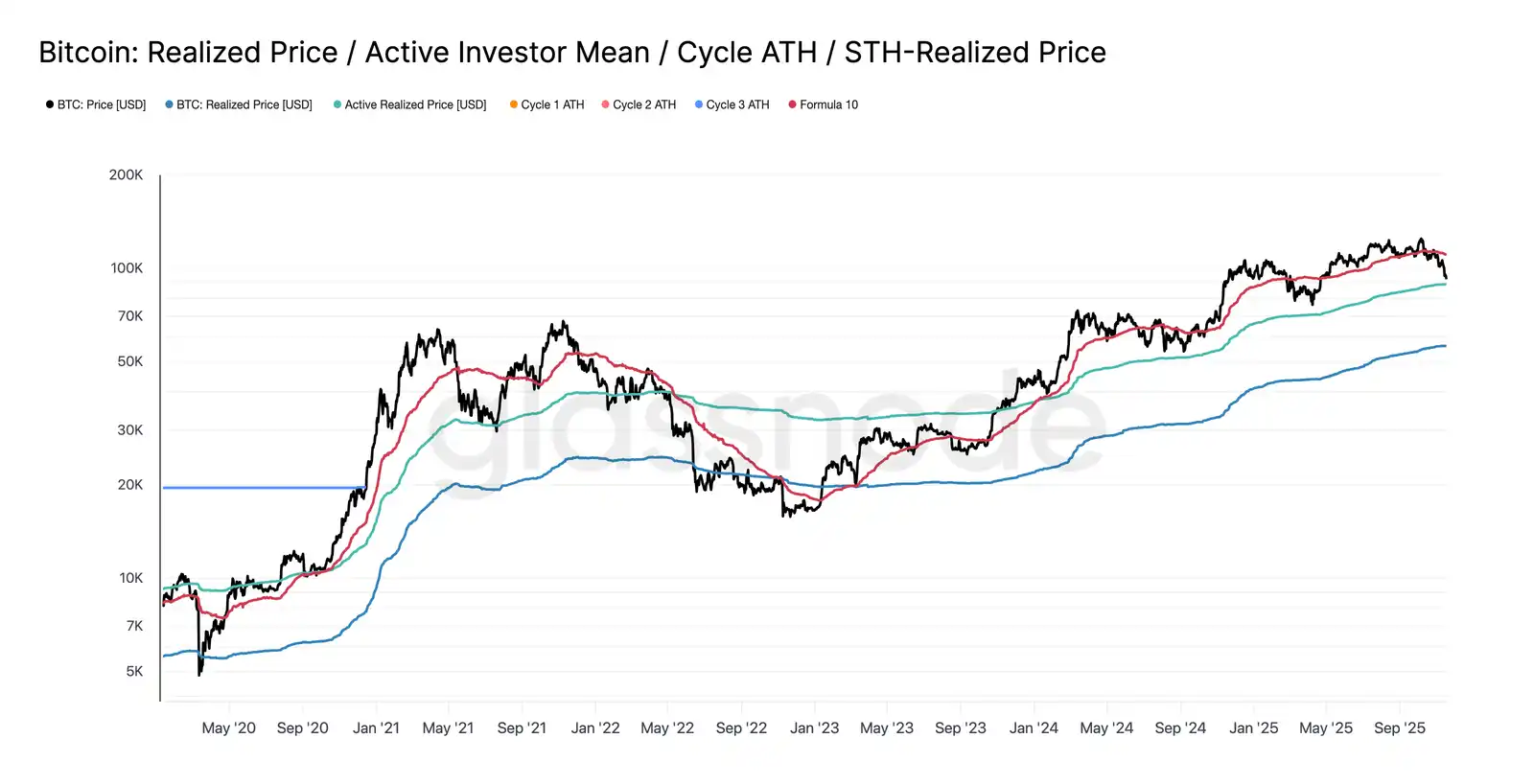

Ruptura del límite inferior

Romper los 97,000 dólares, el límite inferior del "rango de consolidación" de la semana pasada, indica el riesgo de una corrección más profunda. Posteriormente, el precio se desplomó hasta los 89,000 dólares, estableciendo un nuevo mínimo local, por debajo del nivel de -1 desviación estándar respecto a la base de costo de los tenedores a corto plazo (actualmente cerca de 109,500 dólares, con -1 STD alrededor de 95,400 dólares).

Esta caída confirma que prácticamente todos los grupos de inversores recientes han incurrido en pérdidas, una estructura que históricamente desencadena ventas de pánico y debilita el impulso del mercado, requiriendo tiempo para recuperarse. A corto plazo, la zona de 95,000 a 97,000 dólares podría actuar como resistencia local; si el precio logra superarla nuevamente, indicaría que el mercado está recuperando el equilibrio gradualmente.

El pánico vendedor alcanza su punto máximo

Desde la perspectiva del comportamiento inversor, esta caída marca la tercera vez desde principios de 2024 que el precio cae por debajo del límite inferior del modelo de base de costo de los tenedores a corto plazo. Sin embargo, el nivel de pánico entre los principales compradores es notablemente mayor esta vez. La media móvil de 7 días de las pérdidas realizadas por los STH se disparó a 523 millones de dólares diarios, el nivel más alto desde el colapso de FTX.

Un volumen tan alto de pérdidas realizadas resalta la formación de una estructura de techo mucho más pesada entre los 106,000 y 118,000 dólares, con una densidad muy superior a los picos de ciclos anteriores. Esto significa que se necesita una demanda mucho más fuerte para absorber la venta de BTC, o el mercado requerirá una fase de acumulación más larga y profunda para restablecer el equilibrio.

Poniendo a prueba la demanda activa

Revisando los modelos de valoración, el mercado ha entrado en territorio desconocido, con un marcado aumento del interés especulativo en esta fase bajista moderada. La primera zona defensiva importante se sitúa en el precio realizado de los inversores activos, actualmente cerca de 88,600 dólares. El precio de Bitcoin cerca de este nivel equivale al costo base de los tenedores no inactivos que han operado activamente en los últimos meses, convirtiéndolo en un posible rango de negociación de mediano plazo.

Sin embargo, si el precio cae decididamente por debajo de este modelo, marcaría la primera vez en este ciclo que el precio cae por debajo del costo base de los inversores activos, lo que indica claramente que el impulso bajista domina el mercado.

Otra forma de retirada

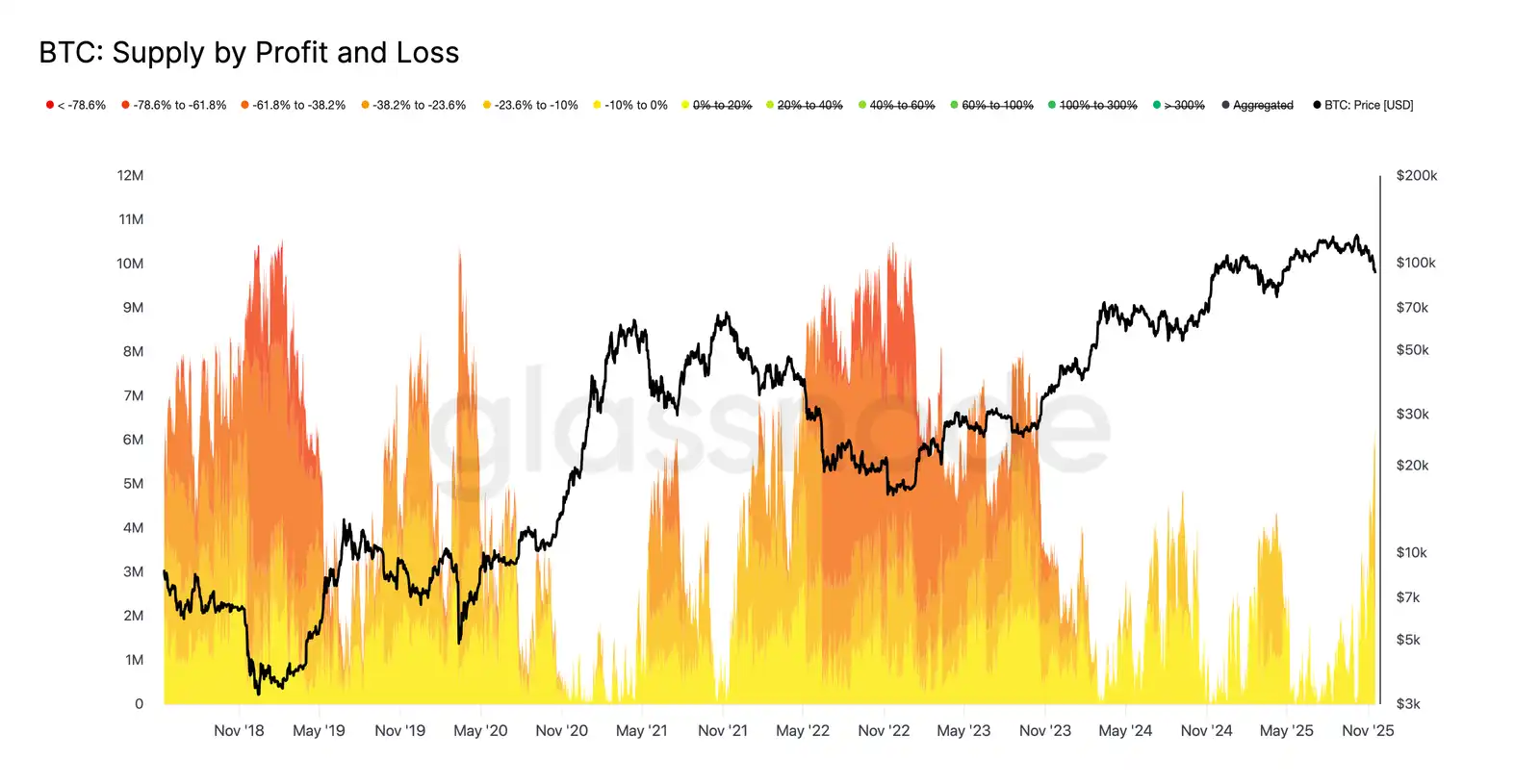

A pesar de que el precio de Bitcoin ha caído por debajo del límite principal del modelo de base de costo de los tenedores a corto plazo, la magnitud y el alcance de las pérdidas de los inversores están lejos de los extremos observados durante el mercado bajista de 2022-2023. El siguiente gráfico rastrea todas las criptomonedas actualmente en pérdida, agrupadas según la profundidad de su retroceso no realizado. Actualmente, alrededor de 6.3 millones de bitcoins están en pérdida, la mayoría con pérdidas entre -10% y -23.6%.

Esta distribución se asemeja más al breve periodo de consolidación del primer trimestre de 2022 que a una fase de capitulación profunda.

Por lo tanto, el rango de precios entre el precio realizado de los inversores activos (88,600 dólares) y el valor de mercado real (82,000 dólares) podría servir como línea divisoria entre una fase bajista moderada y una estructura de mercado bajista plena como la de 2022-2023.

Perspectivas off-chain

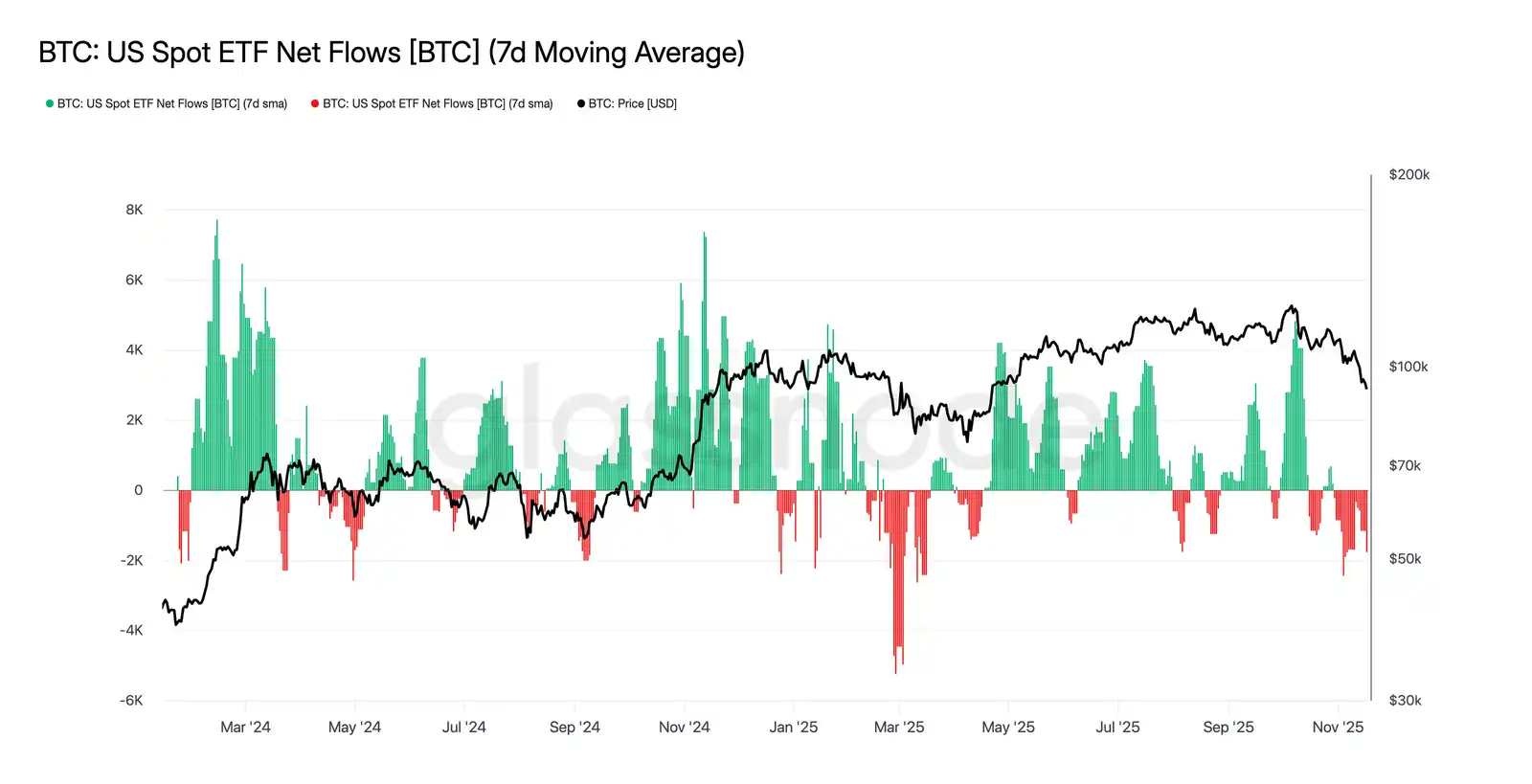

Falta de demanda de ETF

Los flujos de fondos de los ETF spot estadounidenses siguen reflejando una clara falta de demanda, con la media móvil de 7 días permaneciendo en negativo durante las últimas semanas. Las salidas continuas de fondos indican que los asignadores de activos tradicionales no están dispuestos a aumentar posiciones en la actual tendencia bajista, en marcado contraste con el fuerte patrón de entradas que impulsó el mercado al alza anteriormente. Esta debilidad persistente muestra que la demanda no discrecional se ha enfriado notablemente y resalta la falta de nuevos compradores en uno de los grupos marginales más importantes del mercado, reforzando aún más la limitación general de la demanda. La ausencia de entradas sostenidas en ETF indica que un pilar clave de la demanda aún no se ha recuperado, dejando al mercado sin una fuente crucial de demanda en este ciclo.

Sin señales de riesgo

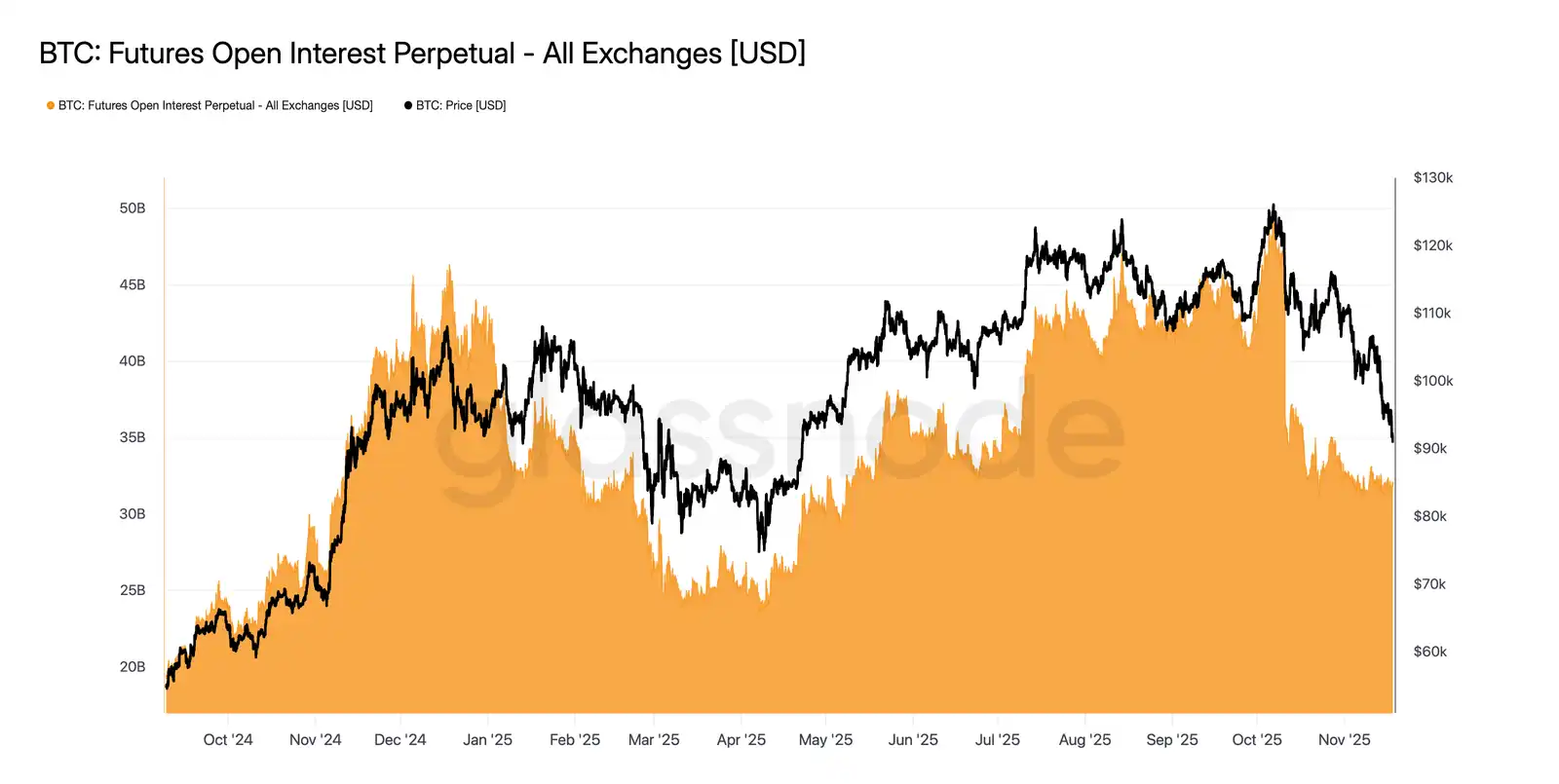

El interés abierto en futuros continuó cayendo esta semana, en línea con el precio, lo que indica una reducción continua de la actividad especulativa. Los operadores no están comprando en la caída, sino cerrando sistemáticamente sus posiciones, lo que deja el posicionamiento en derivados muy por debajo de los niveles de caídas anteriores. Esta falta de expansión del apalancamiento resalta la actitud cautelosa de los participantes del mercado y coincide con la tendencia general de debilitamiento de la demanda entre los grupos más propensos al riesgo.

La contracción continua de las posiciones en futuros subraya la renuencia del mercado a desplegar capital, exacerbando aún más la falta de confianza detrás de la acción actual del precio.

Las tasas de financiación en mínimos del ciclo

Con el interés abierto en futuros en descenso, el mercado de derivados emite señales claras de reducción de posiciones especulativas. Los operadores están cerrando posiciones en lugar de comprar en la caída, lo que deja el apalancamiento del interés abierto significativamente por debajo de los niveles de caídas anteriores.

Esta dinámica también se refleja en el mercado de financiación, donde las tasas de los 500 principales activos han girado claramente hacia zonas neutrales o incluso negativas. Las primas positivas observadas anteriormente ahora se han vuelto negativas, lo que resalta el enfriamiento generalizado de la demanda de posiciones largas apalancadas y el giro del mercado hacia estrategias más defensivas.

La caída del interés abierto y la financiación negativa confirman conjuntamente que el apalancamiento especulativo está siendo sistemáticamente retirado del mercado, reforzando el sentimiento de aversión al riesgo.

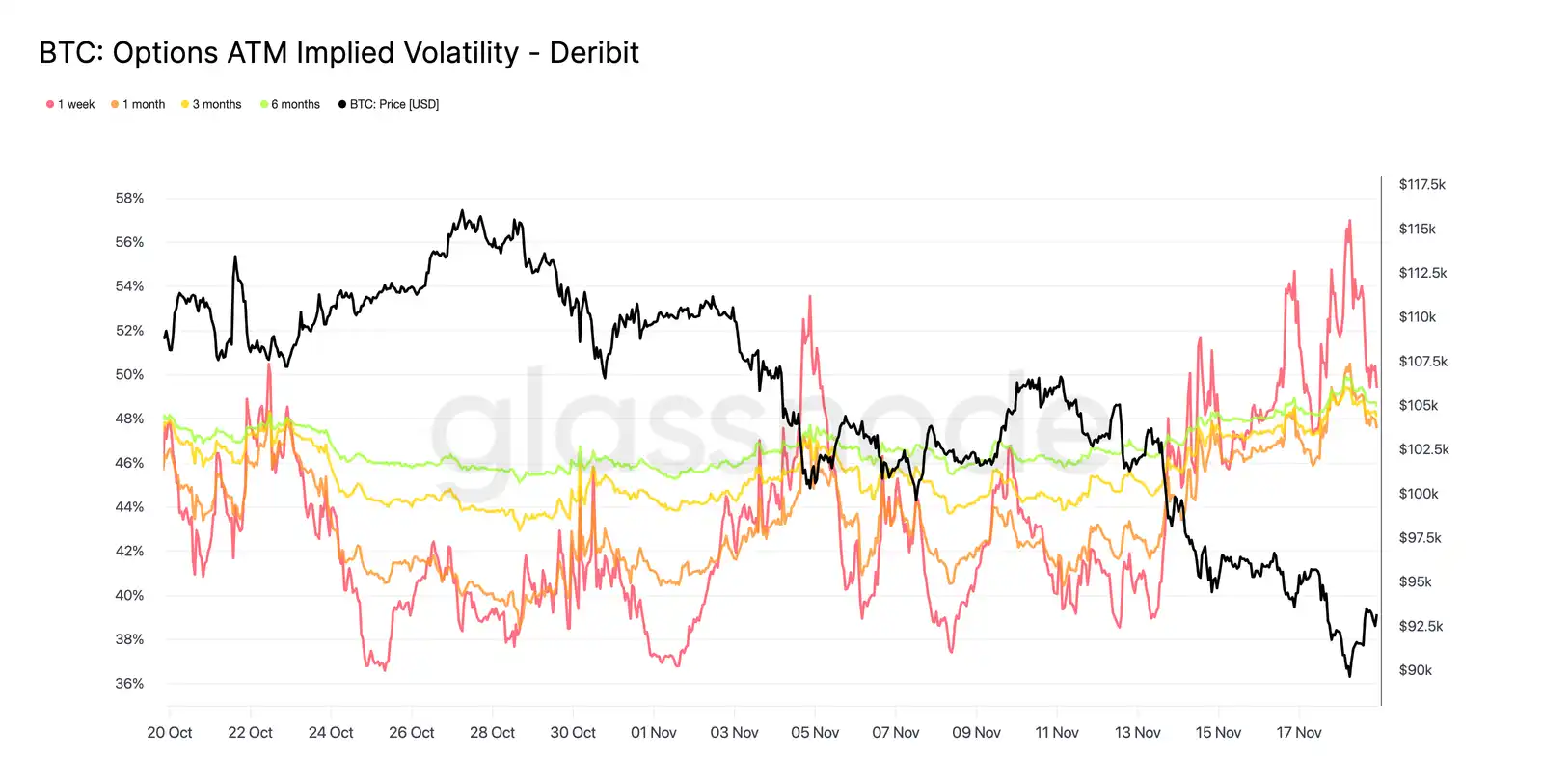

Volatilidad implícita en fuerte alza

El mercado de opciones suele ser el primero en revalorizar el riesgo, y tras la breve caída de Bitcoin por debajo de los 90,000 dólares, el mercado de opciones revaluó rápidamente el riesgo. La volatilidad implícita subió considerablemente en todos los plazos, con una reacción especialmente fuerte en las opciones de corto plazo. El gráfico muestra un aumento notable de la volatilidad en opciones de corto plazo, con una revalorización generalizada en toda la curva de opciones.

Este aumento refleja dos factores. Primero, la mayor demanda de protección ante posibles caídas más pronunciadas, ya que los operadores se preparan para retrocesos mayores. Segundo, la reacción de los departamentos de gamma corta. Muchos operadores se vieron obligados a recomprar opciones vendidas y a extender posiciones hacia arriba, lo que elevó mecánicamente la volatilidad implícita de corto plazo.

La volatilidad implícita se acerca actualmente a los niveles observados durante el evento de liquidación del 11 de octubre, lo que indica que los operadores han reevaluado rápidamente el riesgo a corto plazo.

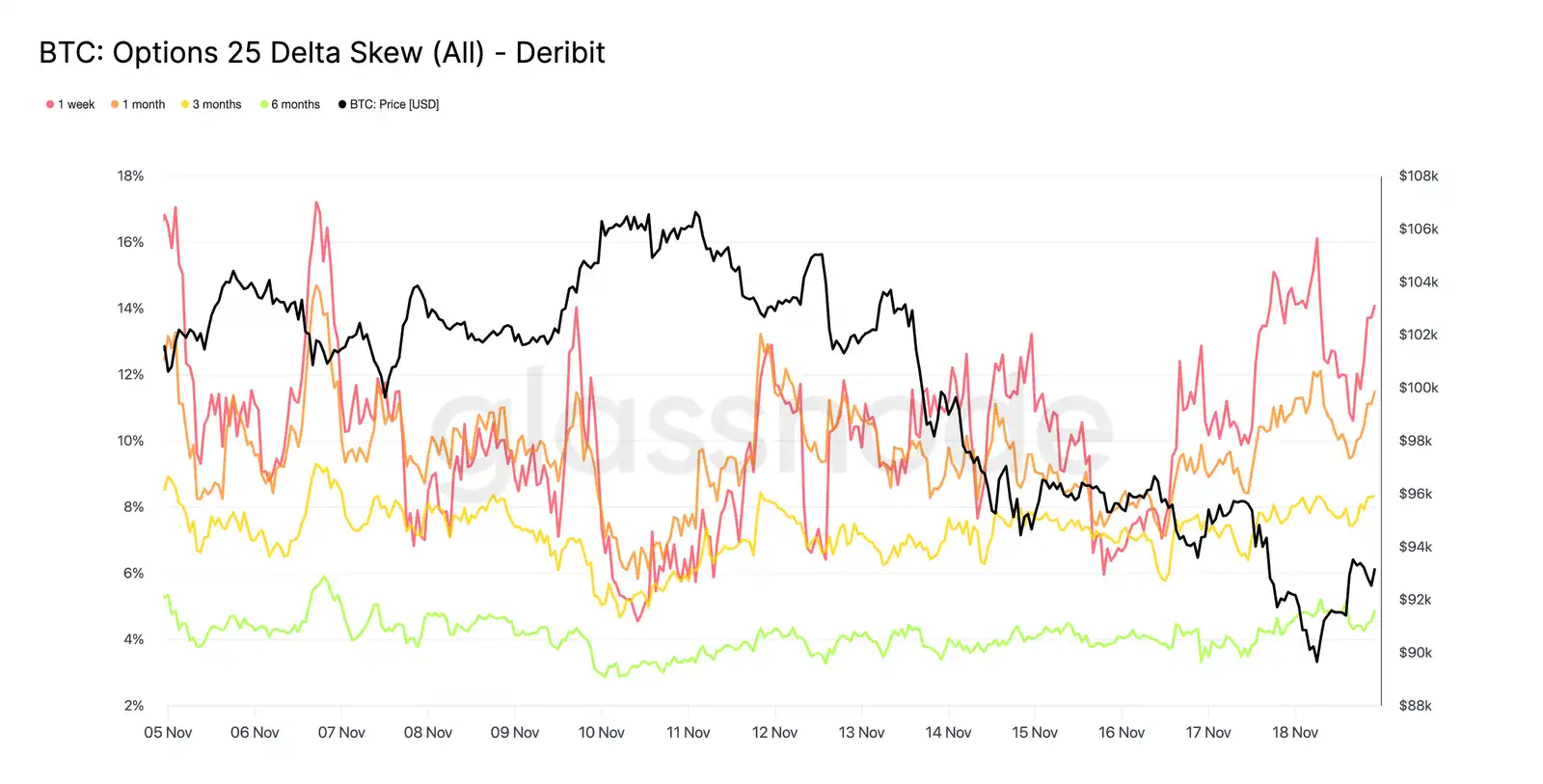

Esta inclinación confirma las preocupaciones

Al pasar de la volatilidad implícita a la inclinación, el mercado de opciones transmite el mismo mensaje. La inclinación 25delta permanece negativa en todos los plazos, con la inclinación de una semana cerca de niveles extremadamente bajistas. La prima de las opciones put a una semana ronda el 14%, lo que indica que, independientemente del precio spot, los operadores están dispuestos a pagar más por protección ante caídas.

Este comportamiento puede convertirse en una profecía autocumplida. Cuando los operadores compran estas opciones put, los dealers suelen terminar con posiciones cortas. Para cubrir este riesgo, venden futuros o contratos perpetuos. Esta venta añade presión al mercado y puede amplificar la debilidad que los operadores intentan evitar.

La curva de rendimiento de los bonos a largo plazo también muestra una inclinación bajista, aunque menos pronunciada. La curva de rendimiento a seis meses está ligeramente por debajo del 5%, lo que indica que las preocupaciones del mercado se concentran principalmente en el corto plazo y no en todo el rango temporal.

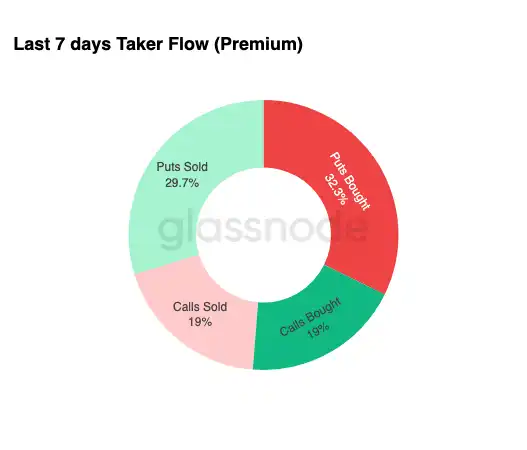

Demanda de protección bajista

Desde la inclinación del mercado hasta la actividad real de trading, los flujos de operaciones de los últimos siete días confirman el mismo patrón. Los operadores han comprado una gran cantidad de primas de opciones put, superando ampliamente la demanda de opciones call. Esto es coherente con el comportamiento de cobertura, reflejando que los operadores prefieren protegerse ante nuevas caídas en lugar de apostar por subidas.

La baja actividad en opciones call refuerza aún más que los operadores no están aumentando significativamente su exposición al riesgo antes de fin de año. En comparación con los flujos de puts, tanto las compras como las ventas de calls se mantienen en niveles bajos, lo que respalda la idea de que la cautela, y no la especulación, es el motor de los cambios de posición.

En general, esta combinación indica que el mercado se está preparando para la volatilidad y prefiere la protección a asumir riesgos.

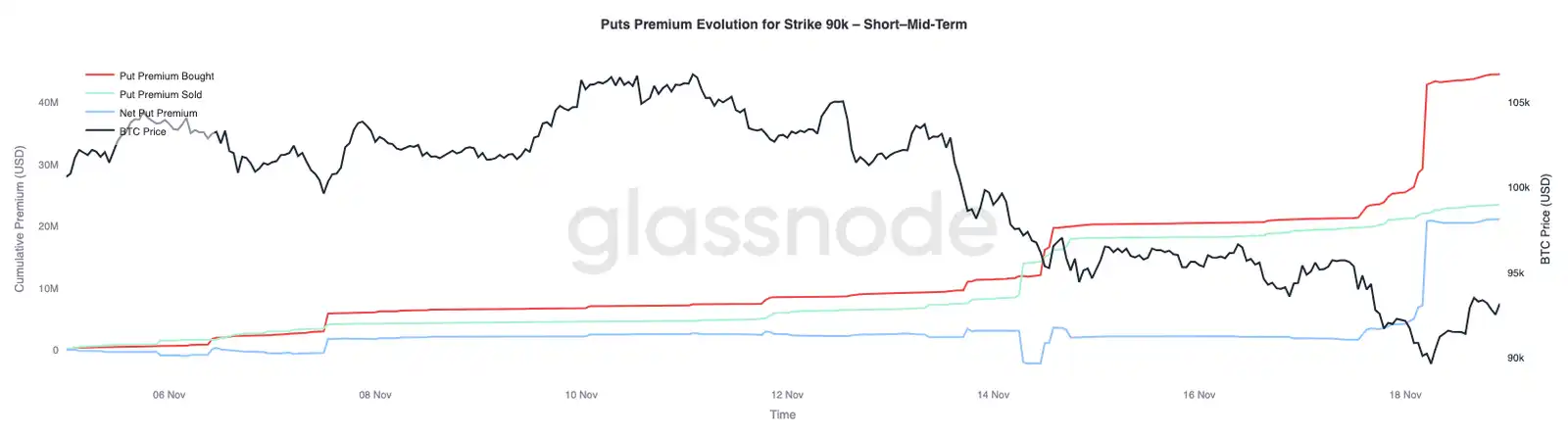

Prima de opciones en el strike 90K

En línea con los datos generales de flujos, la prima de las opciones put en el strike de 90K muestra que, a medida que el precio cae, la demanda de protección se acelera. En las últimas dos semanas, la prima neta de puts en este strike se mantuvo relativamente equilibrada hasta que Bitcoin cayó por debajo de los 93,000 dólares. Una vez superado ese nivel, los operadores aumentaron la venta de estos puts, lo que llevó a un fuerte aumento de la prima en el strike de 90K.

Este comportamiento indica que, ante una mayor presión en el mercado spot, los operadores están dispuestos a pagar precios cada vez más altos por protección bajista. Este movimiento también coincide con el aumento de la volatilidad implícita de corto plazo, ya que la demanda concentrada en strikes clave suele elevar los precios de los contratos de vencimiento cercano.

La rápida revalorización de los puts en 90K destaca la velocidad con la que la actividad de cobertura bajista se acelera cuando se rompen niveles de precios clave.

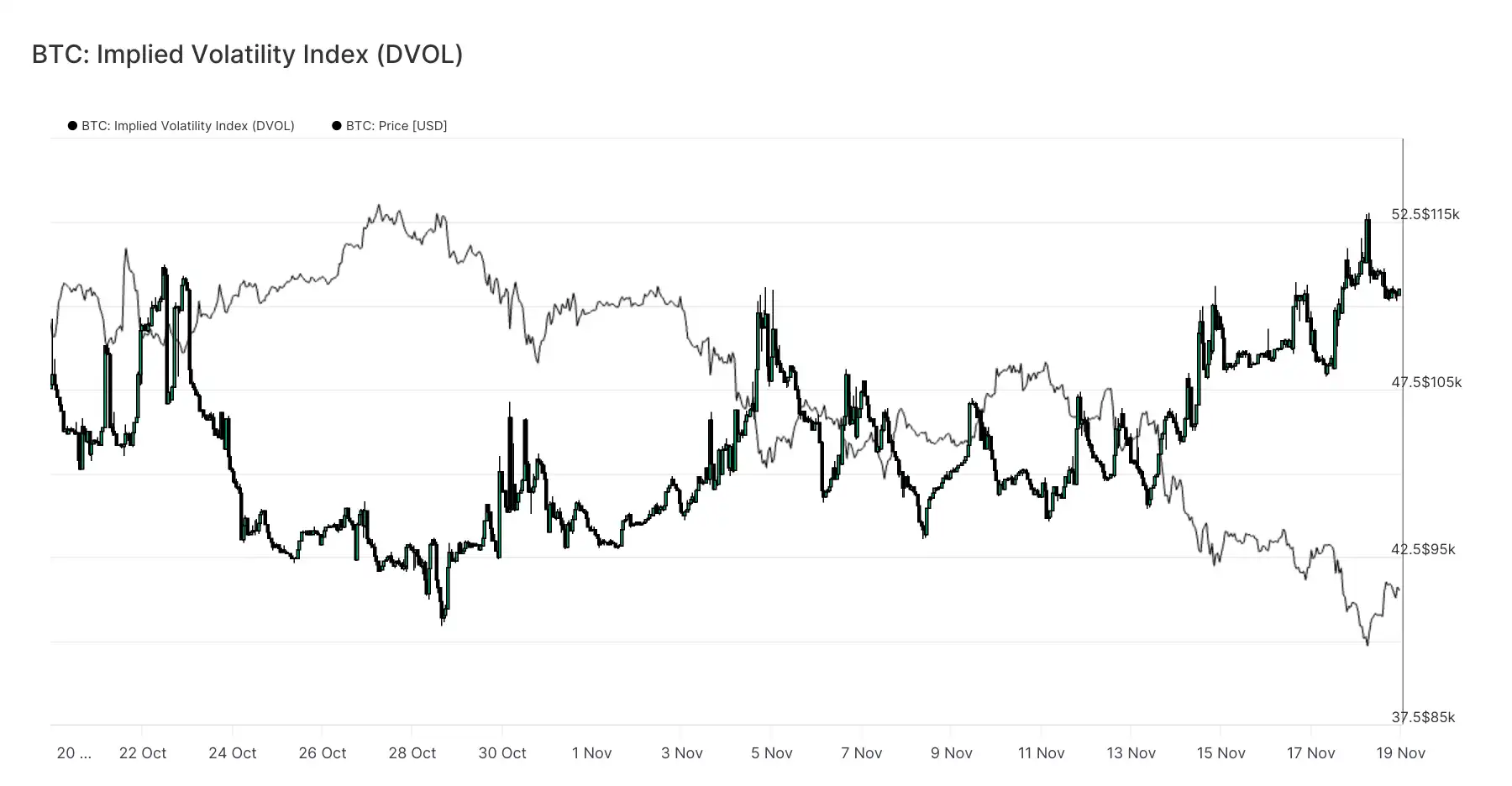

Vulnerabilidad en la valoración del mercado

El índice DVOL, que pasa de precios individuales de opciones a un indicador más amplio de volatilidad, refleja el grado de revalorización del riesgo en el mercado. Tras acercarse a 40 hace tres semanas, el DVOL ha repuntado hasta cerca de 50, su máximo mensual. El DVOL refleja la volatilidad implícita de una cesta de opciones con vencimientos fijos, por lo que cuando sube, indica que los operadores esperan una mayor volatilidad futura en los precios.

Este aumento conecta la tendencia general del mercado de opciones: la volatilidad implícita sube en todos los plazos, la inclinación sigue siendo negativa, los flujos delta recientes son negativos y los operadores parecen reacios a aumentar el riesgo antes de fin de año. Todos estos factores indican que el mercado se prepara para una volatilidad significativa. Los principales impulsores incluyen el riesgo de liquidaciones en contratos perpetuos, la incertidumbre macroeconómica y la debilidad de la demanda spot debido a la falta de flujos en ETF.

El próximo evento que podría cambiar este patrón de volatilidad es la reunión del FOMC dentro de tres semanas. Hasta entonces, el mercado de opciones seguirá enviando señales de cautela y una clara preferencia por la cobertura.

El repunte del DVOL refuerza aún más que el mercado está asimilando expectativas de mayor volatilidad futura y que los operadores se están preparando para movimientos bruscos.

Conclusión

Bitcoin sigue atravesando una etapa de mercado desafiante, caracterizada por una estructura de mercado débil, una demanda especulativa menguante y un marcado aumento del sentimiento de cobertura en los mercados de derivados.

La demanda spot sigue siendo baja, los flujos de fondos en ETF son negativos y el mercado de futuros no muestra intención de aumentar el apalancamiento en este entorno débil.

Al mismo tiempo, la volatilidad implícita, la inclinación y los flujos de cobertura indican que los inversores están cada vez más preocupados por el riesgo bajista a corto plazo y pagan primas cada vez más altas por protección.

Todos estos factores conforman un mercado en busca de estabilidad, cuyo futuro dependerá de si la demanda puede reaparecer cerca de los niveles clave de costo o si la vulnerabilidad actual se convierte en una corrección más profunda o en un mercado bajista.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Jesse Pollak lanza la controvertida moneda JESSE en la aplicación Base

La moneda JESSE de Jesse Pollak está lista para lanzarse a través de la Base App. Pollak advierte sobre posibles estafas y asegura que solo los anuncios oficiales son creíbles. El lanzamiento reaviva el debate sobre la identidad digital y la seguridad en los protocolos descentralizados.

Bitcoin: Las probabilidades de un recorte de tasas en diciembre caen al 33%