10.11 Repaso de la gran caída: ¿Quién construirá una red de seguridad para el mercado cripto?

En la madrugada del 11 de octubre, el mercado global de criptomonedas perdió 300 mil millones de dólares. Más de 1.6 millones de personas sufrieron liquidaciones forzadas, con un volumen de 19.1 mil millones de dólares. La mayoría de los usuarios de Web3 solo pudieron ver cómo se superaba la línea de liquidación. Lo que la industria debe recordar no son solo los números, sino quién podrá realmente proteger a los usuarios cuando ocurra la próxima caída abrupta.

A las cinco y media de la madrugada, la cotización de USDe se desplomó hasta los 0.65 dólares.

En la pantalla, todo en rojo. Los números caían como una cascada. BTC bajó de 122,000 dólares a 104,000 dólares, ETH cayó de 4,360 dólares a menos de 3,500 dólares. En algunos tokens pequeños, la vela K se volvió una línea vertical, incluso llegando directamente a cero.

En la madrugada del 11 de octubre, el mercado global de criptomonedas evaporó 300 mil millones de dólares. Más de 1.6 millones de personas fueron liquidadas, con un volumen de liquidaciones forzadas de 19.1 mil millones de dólares.

Las finanzas tradicionales cuentan con mecanismos de "circuit breaker", llamadas de margen y fondos de protección al inversor. La mayoría de los usuarios de Web3 solo pueden mirar cómo se atraviesa la línea de liquidación sin poder hacer nada.

Una caída libre sin red de seguridad

En la noche del 10 de octubre, Trump anunció en Truth Social : se impondrá un arancel adicional del 100% a todos los productos chinos, y la tasa total de algunos productos superará el 130%. También amenazó con cancelar la reunión de APEC con Xi Jinping.

Tras la noticia, las acciones estadounidenses cayeron fuertemente, el índice del dólar subió 1.8% y el capital se volcó hacia activos refugio.

El mercado cripto fue el primero en recibir el golpe. La amenaza arancelaria fue la chispa que encendió la mecha, y la burbuja del mercado se consumió al instante. Para la madrugada del sábado, los traders asiáticos ya dormían, Wall Street había cerrado y los market makers occidentales estaban offline.

El mercado quedó vacío, sin compradores. La ola de ventas se convirtió en avalancha.

Cómo el apalancamiento mató a los alcistas

En los últimos meses, el apalancamiento en contratos y los préstamos circulares en DeFi llevaron al mercado al borde del abismo.

Binance y Bybit ofrecen apalancamiento de hasta 100 veces. Mucha gente estaba completamente apalancada en posiciones largas. En DeFi la locura era mayor: usando USDe, WBETH y BNSOL de Ethena como colateral, pedían préstamos en stablecoins, compraban más tokens, los volvían a colateralizar, y así sucesivamente en un ciclo infinito.

Cuando el precio rompió el soporte, una ronda de liquidaciones forzadas llevó a la siguiente, iniciando una reacción en cadena de liquidaciones entre alcistas.

En 24 horas, las liquidaciones de posiciones largas sumaron 16.68 mil millones de dólares, el 87% del total. La nueva plataforma Hyperliquid registró liquidaciones por más de 10.2 mil millones de dólares, superando ampliamente a Bybit (4.6 mil millones) y Binance (2.3 mil millones).

La mayor liquidación individual ocurrió en el contrato ETH-USDT de Hyperliquid, con un valor de 203 millones de dólares.

Si se suman las liquidaciones de apalancamiento on-chain, el desapalancamiento real podría haber alcanzado los 30-40 mil millones de dólares.

¿Por qué USDe perdió su paridad?

A las 5:30 de la madrugada, el par USDE/USDT en Binance colapsó. El precio cayó hasta 0.65 dólares, y en la blockchain bajó hasta 0.97 dólares.

Mucha gente recordó la espiral de muerte de UST.

El protocolo Ethena respalda USDe con sobrecolateralización, manteniendo posiciones largas en spot y cortas en contratos perpetuos para cubrirse. En una caída, la posición corta genera ganancias, fortaleciendo la garantía. El protocolo funcionó normalmente y no entró en espiral de muerte.

El problema estuvo en el mercado secundario.

Muchos usuarios usaban USDe para préstamos circulares o como margen. Durante la venta de pánico, los market makers no pudieron sostener el precio, las órdenes de compra se agotaron y las interfaces de los exchanges se retrasaron. El precio colapsó instantáneamente.

El protocolo no tenía problemas, la verdadera causa fue la falta de liquidez. Cuando el pánico se calmó, USDe se recuperó rápidamente por encima de 0.99 dólares.

Activos envueltos como WBETH y BNSOL también sufrieron desvinculaciones similares, pero luego volvieron a la normalidad.

La caída vertical de los tokens pequeños

Peor aún fue para los tokens de baja capitalización. Muchos tokens se desplomaron casi a cero.

La razón es simple: no había compradores.

Desde que los market makers tradicionales se retiraron, la profundidad de los tokens medianos y pequeños depende de unos pocos market makers activos, con fondos limitados que priorizan las monedas principales, dejando a los proyectos pequeños sin soporte. Cuando el mercado cae, los market makers priorizan proteger los activos principales y retiran la liquidez de los tokens pequeños. El resultado: los tokens medianos y pequeños enfrentan una enorme presión de venta sin órdenes de compra.

El token de IoT IOTX llegó a cotizar a $0.00000. Muchos altcoins cayeron entre 90%-99% en cuestión de minutos, y la vela K de un minuto fue una caída vertical.

Todo esto ocurrió entre la noche del viernes y la madrugada del sábado, fuera del horario laboral de los traders occidentales. La profundidad del mercado ya era baja, nadie monitoreaba, y los precios anómalos no se corregían.

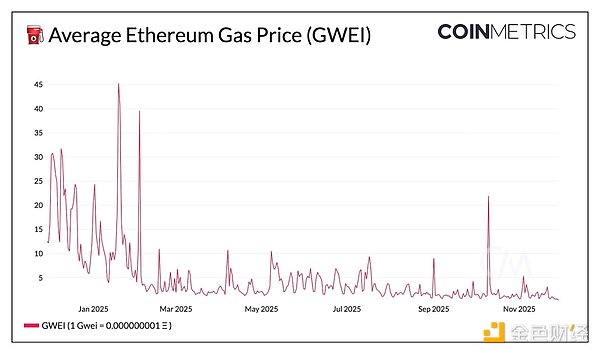

Las comisiones de Gas en Ethereum se dispararon a varios cientos de Gwei, y algunos exchanges (como Kraken y Backpack) sufrieron caídas o lentitud. Los usuarios no pudieron transferir ni operar a tiempo, ampliando aún más las pérdidas.

Binance también se cayó

Como el exchange de criptomonedas más grande del mundo, Binance también mostró problemas durante esta crisis.

Debido al aluvión de órdenes, Binance experimentó lentitud e incluso caídas. Muchos usuarios reportaron que, en los minutos más críticos, no pudieron acceder a sus cuentas ni operar, perdiendo la oportunidad de cerrar posiciones o limitar pérdidas.

Mucha gente notó que los tokens listados en Binance cayeron aún más fuerte. Cuando Binance se cae o limita funciones, los tokens relacionados sufren mayor volatilidad por el congelamiento del principal pool de trading.

El cuello de botella tecnológico de los exchanges gigantes ya es un riesgo sistémico; los eventos extremos no son casualidad, sino una lección obligatoria en el proceso de maduración del mercado.

Web3 necesita su propia red de seguridad

Frente a estos defectos estructurales, el mercado necesita mecanismos de protección más maduros. La respuesta está en el diseño de mecanismos.

El mercado cripto puede diseñar su propio sistema de seguros bajo un enfoque descentralizado. Técnicamente, esto es posible.

Los smart contracts pueden ejecutar automáticamente la lógica de compensación al ocurrir una liquidación, sin necesidad de revisión manual: el código es la regla. Una parte de cada operación va a un fondo de seguros, y cuando eventos extremos generan pérdidas a los usuarios, el fondo paga automáticamente, todo transparente en la blockchain.

Cuando las pérdidas de un usuario superan cierto umbral, el sistema puede ofrecer subsidios en poder de cómputo o tokens. Estos subsidios generan rendimientos, compensando pérdidas actuales con ingresos futuros. En momentos de alta volatilidad, el protocolo puede reducir automáticamente el apalancamiento, dando tiempo de reacción a los usuarios.

Todos los fondos de seguro se custodian on-chain, y las condiciones de pago las ejecutan los smart contracts. La confianza puede estar en el código, y las reglas pueden ser protección.

Sustituir la regulación por el diseño

Algunos temen que los mecanismos de seguro destruyan la esencia libre de las criptomonedas. Pero la verdadera libertad necesita una red de protección.

Los escaladores usan cuerda de seguridad para llegar más alto, los paracaidistas llevan paracaídas para disfrutar la caída libre.

El seguro es un respaldo para los riesgos asumidos por los usuarios tras tomar sus decisiones.

El seguro en Web3 puede ser a nivel de código, transparente, autoejecutable, sin los complejos procesos de revisión y garantías de confianza de las finanzas tradicionales. Esto es seguro descentralizado.

La noche del 11 de octubre, muchos pensaron: si hubiera habido un seguro de respaldo, ¿habría sido tan grave?

La respuesta probablemente sea sí.

¿Quién construirá esta red de seguridad?

La existencia de este mecanismo es para dar un punto de apoyo a la confianza y poner límites al riesgo.

En la narrativa de Web3, hemos hablado muchas veces de "cambio de paradigma", "descentralización del poder", "retorno del valor". Pero cuando 19.1 mil millones de dólares se evaporan en una noche y 1.6 millones de personas son liquidadas al mismo tiempo, esos grandes relatos suenan vacíos.

Lo que los usuarios necesitan es protección real y concreta.

La tecnología ya está madura. Los smart contracts pueden gestionar pagos automáticos, los fondos on-chain pueden operar de forma transparente, y los subsidios de poder de cómputo pueden generar rendimientos constantes. Solo falta la voluntad: ¿quién está dispuesto a escribir la protección del usuario en el núcleo del protocolo?

La madurez de Web3 se medirá por si, en eventos extremos, existe una red de seguridad real que proteja a los usuarios.

Después del 11 de octubre, la industria debe recordar algo más que los números.

Cuando llegue la próxima caída en cascada, ¿quién podrá realmente proteger a los usuarios?

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar