Escrito por: Daii

Primero, echemos un vistazo a un reciente espectáculo de MYX.

A principios de septiembre de 2025, su precio en varias exchanges se disparó como un cohete. En una semana alcanzó más de diez dólares, y los medios amplificaron el entusiasmo.

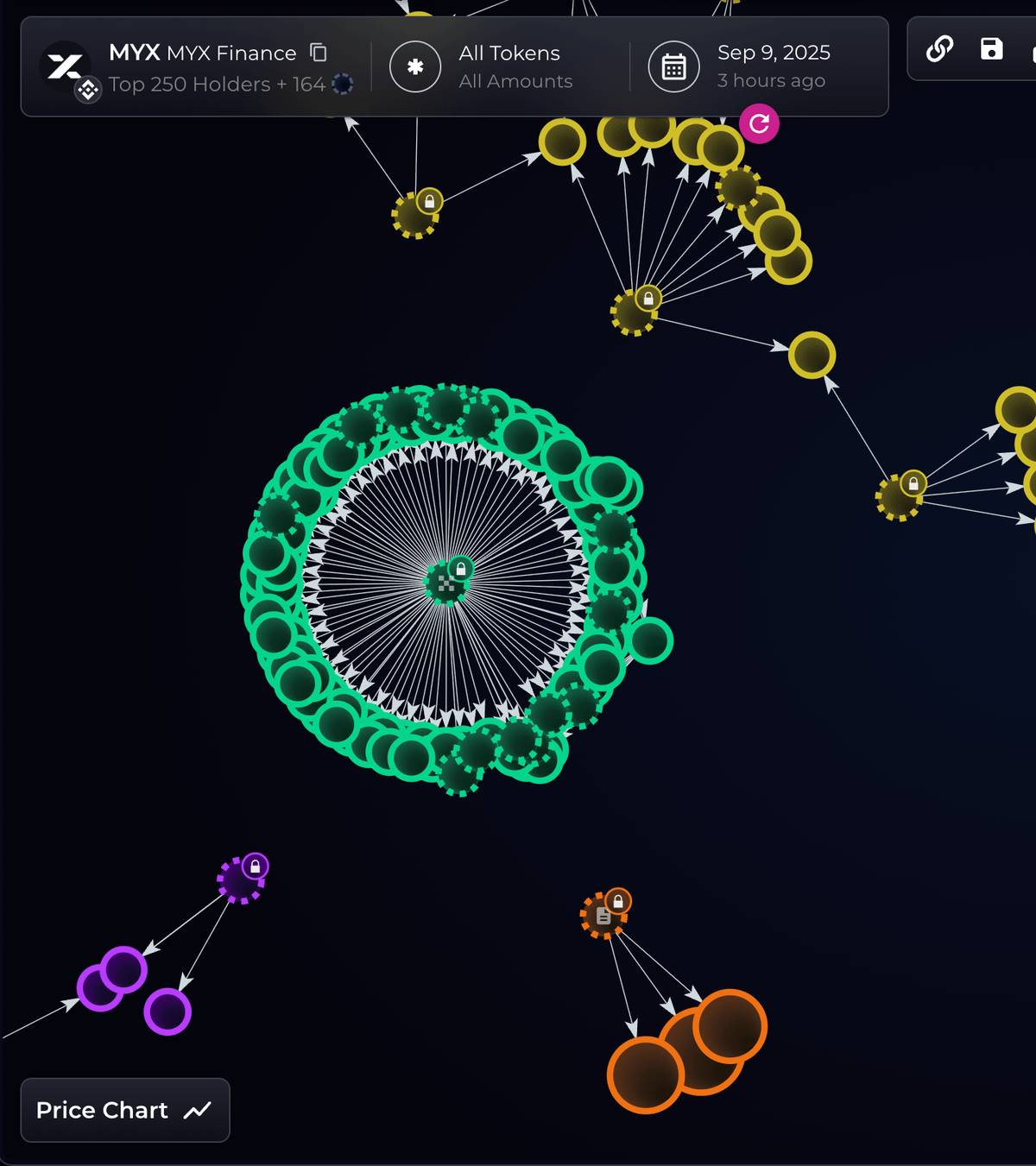

Inmediatamente después, el equipo de análisis on-chain Bubblemaps publicó una serie de hilos largos en X (anteriormente Twitter): "Una misma entidad utilizó 100 nuevas wallets financiadas para reclamar aproximadamente 170 millones de dólares del airdrop de MYX", proporcionando detalles del rastreo on-chain (publicado a partir del 9 de septiembre).

Después, los medios del sector y plataformas de noticias rápidas replicaron la información, haciendo que el asunto se propagara rápidamente. Los usuarios comunes también expresaron sus impresiones directas en distintas plataformas:

-

El usuario "Arfath 29" de Binance Square publicó: "Las 5 principales direcciones poseen el 72.63% del suministro total; si venden, los minoristas serán los últimos en sostener la bolsa." (mediados de septiembre, publicado en Binance Square). No es un término técnico, es una advertencia clara: los grandes jugadores mandan.

-

La usuaria "Lenora Opatz yMnL" de Binance Square fue aún más directa: "Muchos que hicieron short a esta shitcoin perdieron todo lo que habían ganado antes, es como si alguien drenara la liquidez cada hora, ni siquiera puedes salir." (mediados de septiembre, publicado en Binance Square). Así es como los minoristas sienten el "dilema" en la volatilidad real.

En los días siguientes, los medios comenzaron a analizar sistemáticamente el evento: algunos artículos describieron el movimiento como una "subida spot—liquidación de shorts en derivados—venta aprovechando el hype"; incluso compararon el momento de desbloqueo de 39 millones de tokens con el pico de precio, advirtiendo que era la "ventana de mayor liquidez y más fácil distribución". Se dieron fechas, porcentajes y montos liquidados.

La maniobra de pump and dump quedó clara para todos. De hecho, los "engranajes" de esta liquidación de shorts eran evidentes:

Baja circulación + subida en spot → subida del índice → liquidaciones forzadas en derivados → compras pasivas que empujan aún más el precio.

El principio central es: poco dinero en spot mueve grandes posiciones apalancadas.

Mientras el precio supere ciertos niveles clave, el motor de liquidaciones seguirá comprando para los largos, creando una cadena de "subida—liquidación—nueva subida", expulsando a los shorts. Esto es el contexto directo de la "liquidación acumulada de más de 40 millones de dólares" del 8–9 de septiembre.

Sin embargo, el equipo de MYX respondió el 10 de septiembre: negó fraude y manipulación, afirmó que las recompensas del airdrop "se basaron en transacciones reales y contribución de LP", y prometió reforzar la prevención de ataques Sybil (sugiriendo que los tokens del airdrop fueron reclamados por Sybils). Varios medios en inglés registraron esta respuesta y citaron el hilo de Bubblemaps del 9 de septiembre. En otras palabras, acusaciones y defensas estaban sobre la mesa, cada parte con su versión. (Coinspeaker)

El principal argumento de MYX para negar manipulación es: actualmente MYX cotiza alrededor de 15 dólares.

Pero si crees que esto significa que MYX no hizo pump and dump, te equivocas. La razón es simple:

"Mantenerse en máximos" no equivale a "valoración razonable", es más bien resultado de la estructura y el ritmo.

Actualmente MYX tiene una circulación de unos 197 millones, aproximadamente el 20% del total; bajo el esquema de "baja circulación / alta FDV", el precio unitario es muy elástico: mientras la presión vendedora no sea fuerte (el airdrop de MYX se desbloquea mensualmente) y los market makers estén dispuestos a comprar, el precio puede mantenerse alto mucho tiempo.

En resumen, el guion de este show de MYX no es nada nuevo:

-

Baja circulación sostiene el precio, el apalancamiento en derivados amplifica la volatilidad, las liquidaciones convierten a los shorts en compradores;

-

Y el precio sigue alto principalmente por una oferta estructuralmente ajustada + más puntos de entrada + narrativa de upgrades.

Estés del lado que estés, primero aclara dos cosas:

-

Quien controla el orden y el flujo, domina el ritmo;

-

Consolidación en máximos no significa ausencia de riesgo.

Así que, si participaste en MYX y perdiste mucho dinero, no es raro. Este juego favorece a quienes controlan la narrativa y los tokens. Si no tocas MYX, haces bien. Si, como yo, tienes airdrop, véndelo cuando puedas.

Si abstraemos este tipo de historias recurrentes en un marco, se llama:

Estructura de mercado depredadora (Predatory Market Structure)

No es una simple estafa puntual, sino un sistema deliberadamente ensamblado de "arreglos institucionales + mecanismos de trading + diseño de incentivos", que permite a quienes tienen mejor información y más poder extraer valor de los participantes más débiles de forma estable y repetida.

En pocas palabras, la estructura de mercado depredadora es una jungla, donde la única regla es: la ley del más fuerte.

-

En finanzas tradicionales, esta estructura se esconde en los rebates de flujo de órdenes y la internalización en dark pools, en la manipulación del libro de órdenes y las órdenes señuelo;

-

En cripto, toma la forma de emisiones "alta FDV, baja circulación", distribución creativa y control de orden (MEV), amplificación por KOLs y mecanismos de liquidación, haciendo los viejos trucos más rápidos y agresivos.

En otras palabras, no es un "bug" del sistema, sino una "feature" escrita en el producto y las reglas. Entendido esto, la cuestión ya no es "quién engañó a quién", sino por qué esta estructura puede operar a largo plazo, cómo mantiene su foso y qué podemos hacer.

A continuación, desglosaremos cada punto.

1. ¿Por qué la "depredación" en cripto nunca desaparece?

Como en el caso de MYX, en apariencia es un proyecto, una noticia o un pánico puntual, pero en realidad hay tres pilares subyacentes: quién tiene mejor información, quién puede convertirla en ganancias y dónde están las brechas del sistema.

Solo entendiendo estos tres pilares se comprende por qué los mismos trucos se repiten y cómo protegerse.

1.1 Las tres bases de la depredación

Si solo miras un par de subidas o caídas, es fácil culpar a la "avaricia humana". Pero si amplías la perspectiva, verás un "relieve" más estable:

El primer pilar es la asimetría de información.

No es un término nuevo: en 1970, el economista Akerlof lo explicó con el "mercado de limones": cuando el comprador no puede distinguir calidad, los malos productos expulsan a los buenos del mercado.

"Limón" no es una metáfora literaria, sino jerga estadounidense para coches defectuosos o productos de baja calidad (en EE.UU. incluso hay "ley limón" para proteger a los compradores). A principios del siglo XX, los medios ya usaban lemon para referirse a "mercancía defectuosa", luego específicamente a coches usados con problemas.

Akerlof usó el mercado de autos usados como metáfora: el vendedor conoce el estado real del coche, el comprador no puede distinguir, solo puede ofrecer un precio promedio, así que los buenos no venden y los malos (lemon) expulsan a los buenos, bajando la calidad general.

En cripto, los equipos saben más sobre la distribución de tokens, el calendario de desbloqueo y el market making, resultando en "escasez de calidad y abundancia de basura".

Esta teoría no es solo académica, sino un problema validado por generaciones de datos.

El segundo pilar es que siempre existe quien tiene la capacidad y el incentivo de aprovechar la asimetría.

En mercados de valores tradicionales, quien controla cómo se enrutan tus órdenes y en qué orden se ejecutan, puede "comerse" un poco del spread sin que lo notes. Por eso, la regulación estadounidense exige a los brokers divulgar el enrutamiento y cumplir con la "mejor ejecución", sancionando duramente el incumplimiento—por ejemplo, en 2020 Robinhood fue multado con 65 millones de dólares por la SEC por no divulgar adecuadamente los rebates y no conseguir el mejor precio para sus clientes.

Esto demuestra que el control del enrutamiento y el orden se convierte en un "costo invisible" para los minoristas. (sec.gov)

En blockchain, es aún más claro: quien puede alterar el orden de salida puede intercalar tus órdenes para ganar dinero, esto es lo que la investigación llama "derecho de orden". Desde 2019, varios papers documentan estas prácticas de "sandwich" y su daño a la calidad de ejecución de los usuarios, afectando incluso la estabilidad del consenso.

El derecho de orden es valioso porque convierte el "orden temporal" en "ganancia asegurada".

Esto es lo que se conoce como ataque MEV. "MEV Sandwich Attack Full Analysis: From Ordering to Flash Swaps" es mi análisis detallado de un ataque MEV que costó a un trader 215,000 dólares en una sola operación.

El tercer pilar es un entorno externo laxo o rezagado.

Cuando una actividad es igual que en finanzas tradicionales pero fuera de regulación, los depredadores encuentran un "territorio de bajo riesgo y alto retorno".

La Organización Internacional de Comisiones de Valores (IOSCO) publicó en 2023–2024 dos conjuntos de recomendaciones finales: una para cripto y proveedores de activos digitales (18 puntos), otra para DeFi (9 puntos), con el principio de "misma actividad, mismo riesgo, mismo resultado regulatorio": si asumes riesgos típicos de mercados de valores, debes cumplir con las mismas barreras de conflicto, divulgación e integridad de mercado.

En otras palabras, las barreras regulatorias se están reforzando, pero los vacíos existen, y los depredadores prosperan en esos huecos. (iosco.org)

1.2 La "complejidad" como arma

La asimetría de información no siempre es "natural", muchas veces se amplifica deliberadamente.

La crisis financiera de 2008 es una lección sobre "complejidad": empaquetar préstamos riesgosos en capas de valores, sumados a calificaciones optimistas, hace difícil ver el riesgo real; el informe oficial de la FCIC documenta con pruebas cómo la complejidad ocultó el riesgo real. (fcic-static.law.stanford.edu)

En cripto, la "complejidad" toma otra forma: la tokenomics puede ser tan enrevesada como se quiera, permisos, minteo, listas negras, impuestos, desbloqueos... cuantos más parámetros, menos lo entiende el usuario promedio. Aquí la complejidad tiene una "misión": no necesito que todos entiendan, basta con que la mayoría no lo haga, así los tokens se transfieren bajo condiciones aparentemente justas pero muy asimétricas. (Kaiko Research)

La "complejidad" también sirve para diluir la responsabilidad.

Cuando el proceso es largo y los roles muchos, cada uno puede decir "solo sigo el procedimiento". Así fue en 2008: el riesgo se fragmentó y la responsabilidad aún más, y cuando todo colapsó, era difícil encontrar a quién culpar.

Cripto a menudo replica esta "cadena de funciones": emisión, market making, listado, custodia, marketing, todo interconectado pero con distintas entidades legales. Por eso IOSCO advierte sobre los conflictos de interés en la integración vertical; solo desglosando esta "complejidad" se puede evitar la repetición de la depredación, tema que trataremos más adelante. (iosco.org)

1.3 La "emoción" producida a escala

Si la "complejidad" te impide ver, la "producción masiva de emociones" te impide parar.

Las redes sociales han cambiado la velocidad y el alcance de la narrativa: la "emoción" se puede fabricar en masa. Chainalysis reportó en 2024 que el 54% de los nuevos ERC-20 listados en DEX en 2023 mostraban signos de "pump and dump"—no significa que todos fueran estafas, pero sí que el modelo de "crear hype" es común; juntos, estos tokens solo representaron el 1.3% del volumen total de DEX, es decir, poco volumen pero alta concentración y fácil manipulación. Es la lógica de "poco dinero, gran ruido; gran ruido, verdadera liquidez". (Chainalysis)

Lo más preocupante es que los "amplificadores" evolucionan y hasta se automatizan.

Un estudio de 2023 reveló un ejército de bots cripto en X, usando IA generativa para escribir y responder automáticamente, redirigiendo tráfico a sitios sospechosos; la tecnología no es compleja, pero el enfoque es claro: convertir el "hype" en una línea de producción.

En 2024 y 2025, los medios y firmas de análisis on-chain observaron que las estafas y "pig butchering" potenciadas por IA no solo no disminuyeron, sino que se volvieron "outsourcing por plantilla".

Cuando el costo de "discurso" y "emoción" cae a casi cero, la cascada de información empuja a la gente a lo de siempre: entrar en el pico de euforia y quedar atrapado en la salida congestionada. (WIRED)

1.4 Resumen

Viendo estos tres pilares juntos, se entiende: muchas veces no es mala suerte, sino que "los poderosos" han convertido la asimetría de información en negocio, la complejidad en arma y la emoción en producto en serie. Mientras "control" y "distribución de beneficios" no estén alineados, el juego se repetirá—ya sea CDOs en Wall Street o memes en blockchain.

Quizás te preguntes: todo tiene un final, ¿cuándo acabará la "depredación" en cripto?

2. ¿Tiene fin la "depredación" en cripto?

Sí, pero la "depredación" nunca desaparece sola. El orden en los mercados de capital casi siempre surge tras cerrar heridas. La depredación en cripto es solo una repetición de la bolsa. Si entiendes cómo terminó la depredación en bolsa, puedes prever el calendario de cripto.

2.1 El final de la "depredación" bursátil

Así fue en la bolsa: el "Jueves Negro" de 1929 derribó Wall Street, el Dow Jones cayó casi un 90% hasta 1932, bancos quebraron y la confianza colapsó, lo que llevó a la Securities Act (1933), la Securities Exchange Act (1934) y la creación de la SEC.

La misión de la SEC es sencilla: proteger a los inversores, mantener mercados justos y promover la financiación—su aparición marcó el paso de la "jungla" al "campo de juego regulado".

Crisis—reforma—evolución, es el ciclo repetido en la bolsa durante un siglo.

En China fue igual. La crisis del 10 de agosto de 1992 en Shenzhen casi partió la bolsa en dos, impulsando la creación de la CSRC en octubre de ese año, pasando de un "campo de pruebas abierto" a un mercado con barreras regulatorias. Abajo, la gente haciendo fila para comprar boletos de suscripción de nuevas acciones durante la crisis.

Por eso, cuando preguntamos "¿tiene fin la depredación en cripto?", la respuesta más precisa es:

Sí, pero no llegará sola.

En la bolsa, el final suele llegar tras grandes crisis, cuando reglas, divulgación y "frenos" se incorporan al sistema.

2.2 ¿Cuál es la salida para cripto?

La solución ya existe, la clave es implementarla.

En noviembre de 2023, IOSCO publicó 18 recomendaciones finales para mercados de cripto y activos digitales (CDA), trasladando las reglas probadas de los mercados de valores tradicionales al entorno cripto:

Mismas actividades, mismos riesgos, mismos resultados regulatorios.

Estas recomendaciones abordan los "viejos problemas" de cripto: conflictos de integración vertical en proveedores centralizados (CASPs), manipulación de mercado e información privilegiada, custodia y segregación de activos, riesgos técnicos y operativos, y límites de idoneidad y marketing para minoristas. El comunicado de IOSCO destaca el principio de "misma actividad, mismo riesgo, mismo resultado", con el informe completo adjunto. (iosco.org)

En diciembre del mismo año, IOSCO publicó 9 recomendaciones para DeFi, identificando "responsables" en el espacio descentralizado:

Quien diseña el producto, opera el frontend o cobra comisiones, debe asumir la divulgación, gestión de riesgos y cooperación transfronteriza.

El Umbrella Note explica cómo se conectan las recomendaciones para CDA y DeFi—ya seas plataforma centralizada, organizador de smart contracts, distribuidor u operador de frontend, si realizas actividades similares a las de valores, debes cumplir el mismo marco regulatorio orientado a resultados.

No es "corte total", sino trasladar los "resultados deseados": haces algo, te alineas con el resultado. Todos los textos originales están en la web de IOSCO. (iosco.org)

Imagina el "cripto post-regulación": no será tan diferente:

-

El orden de ejecución tendrá límites claros, como la "prohibición de ejecución a peor precio" en mercados tradicionales, evitando que los minoristas queden atrapados en medio;

-

La divulgación de información pasará de "whitepapers bonitos" a "listas de hechos auditables", mostrando distribución de tokens, calendario de desbloqueo, permisos de contratos y beneficios de partes relacionadas;

-

Los conflictos de interés se aislarán o se subastarán—quien controle el orden o el flujo, debe hacer públicos y competitivos esos beneficios, devolviendo las tarifas a los usuarios en vez de esconderlas.

Los "frenos", la "prohibición de ejecución a peor precio" y la separación broker—prop trading de la bolsa tienen equivalentes en cripto. Las recomendaciones de IOSCO son "orientadas a resultados" porque no importa si usas blockchain o base de datos, sino qué función financiera cumples y que te sometas al mismo orden y responsabilidad. (sec.gov)

2.3 Resumen

Por supuesto, el final de la "depredación" no llegará solo. El orden bursátil surgió tras caídas, escándalos y costes; cripto tampoco evitará el "dolor de parto".

Pero la buena noticia es: no empezamos de cero, la caja de herramientas ya está sobre la mesa—informes, cláusulas, procesos, plantillas de divulgación, incluso puentes entre centralización y descentralización ya están escritos.

Lo que queda es cómo el sector y los reguladores los llevan a la práctica: dejar la velocidad a la tecnología y el orden a las reglas. Cuando estos clavos estén firmes, la "depredación" no desaparecerá, pero será más cara, difícil y menos rentable.

Pero recuerda, antes de que desaparezca la "depredación", es el momento más peligroso.

3. Hoy, necesitas una filosofía de inversión resiliente

La resiliencia no es "predecir techos y suelos", sino tener un sentido de orden que no se autodestruye en ningún mercado.

Se compone de tres principios:

Solo invierte en activos que estés dispuesto a mantener diez años; convierte la asimetría de información en due diligence sistemática; elimina el apalancamiento de tu diccionario.

3.1 Solo invierte en monedas que mantendrías diez años

"¿Estarías dispuesto a mantenerlo 10 años?" es el filtro, y detrás está la definición.

Benjamin Graham definió la inversión como "una operación que, tras un análisis exhaustivo, promete seguridad de capital y un retorno adecuado; lo que no cumpla esto es especulación". No es un cliché, sino llevar la pregunta de "¿cuánto puedo ganar?" a "¿qué estoy comprando realmente?". (Novel Investor)

Lo que estarías dispuesto a mantener diez años suele tener un uso claro, flujo de caja sostenible o efecto red; lo que no, probablemente es solo la próxima "moda". Esta línea te obliga a responder primero "¿qué compro?", no "¿cuánto gano?".

Los datos también nos recuerdan no sobrevalorar nuestra "rapidez". Un estudio clásico siguió 66,465 cuentas familiares: cuanto más frecuente el trading, peores los retornos; el grupo más "activo" solo obtuvo un 11.4% anualizado, mientras el benchmark fue 17.9%. A nivel institucional igual: el SPIVA Scorecard de S&P muestra que en 2024 el 65% de los fondos activos de gran capitalización en EE.UU. quedaron por debajo del S&P 500; a mayor plazo, peor el resultado.

En resumen: toma menos decisiones, pero hazlas bien. (faculty.haas.berkeley.edu)

3.2 Convierte la "asimetría de información" en "solo entro si lo entiendo"

En cripto, la "complejidad" es una armadura: permisos, impuestos, listas negras, emisión, desbloqueos... cuantos más parámetros, más difícil para el usuario promedio. Mejor que ser pasivo, sistematiza tu due diligence y recupera el control.

Primero, analiza la estructura de oferta: pon FDV, proporción circulante y calendario de desbloqueo en una sola hoja. Múltiples estudios revisables muestran que antes y después de grandes desbloqueos, la volatilidad y la debilidad de precios son más comunes, y cuanto mayor el desbloqueo, mayor la presión. Puedes cruzar los informes trimestrales/anuales de Kaiko con el calendario de TokenUnlocks para identificar "quién ejercerá presión vendedora en los próximos meses" (Kaiko Research; TokenUnlocks).

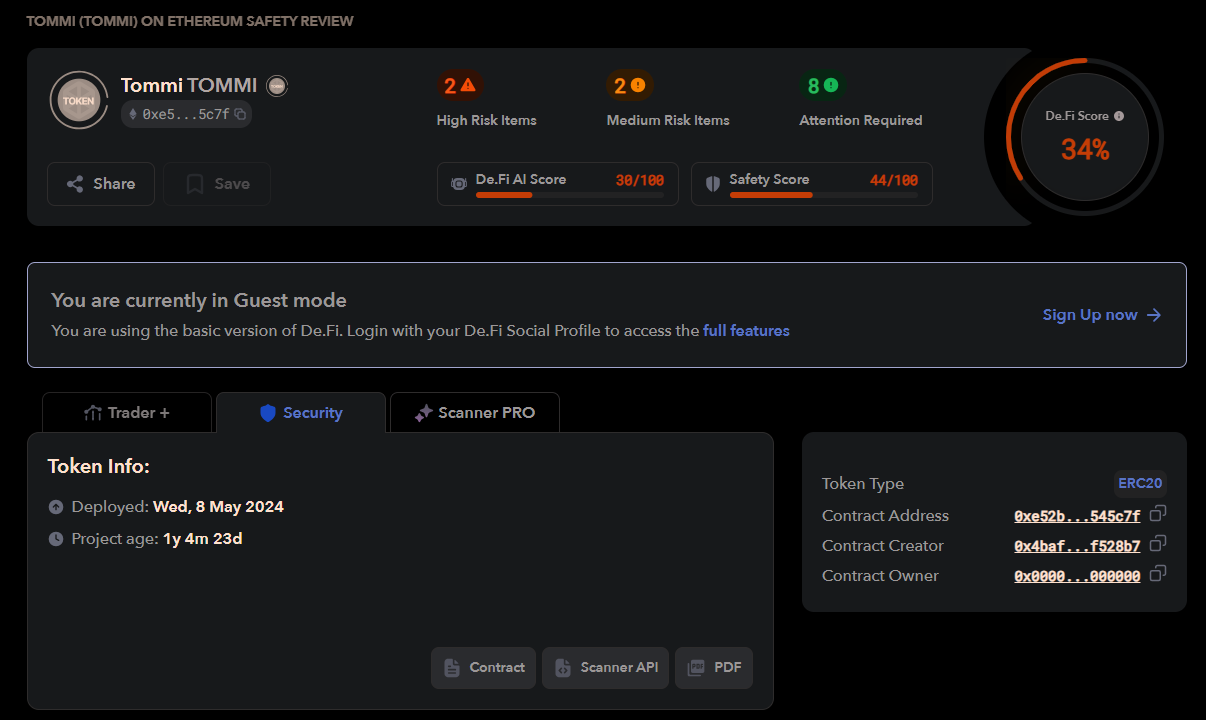

Segundo, haz un chequeo de contratos: herramientas como De.Fi Scanner permiten detectar riesgos rápidamente—no es una auditoría, pero sí alerta de peligros evidentes (ver imagen abajo).

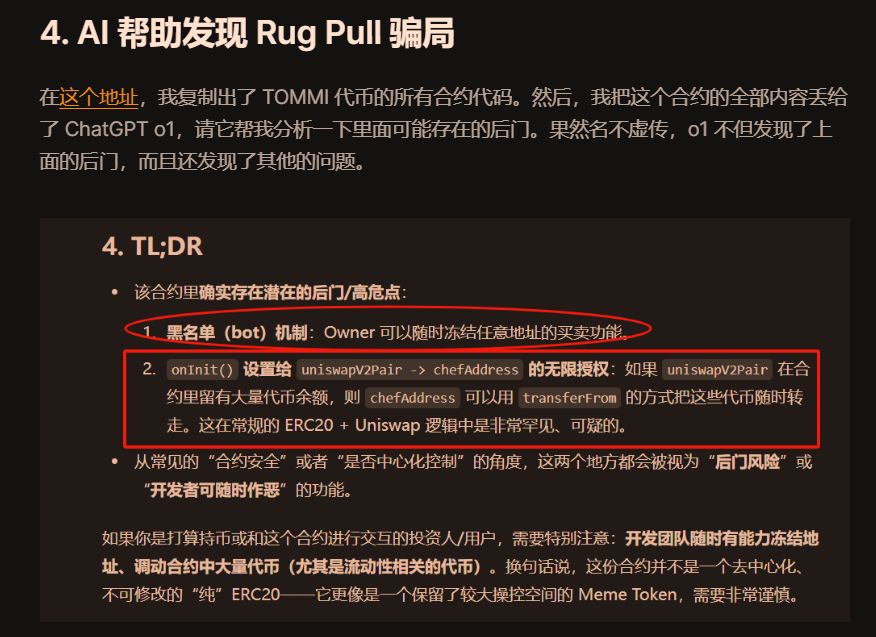

Si quieres profundizar, usa IA para analizar contratos. En "Tutorial desde cero: cómo evitar trampas de 'monedas x100'", explico cómo usar ChatGPT para detectar backdoors y listas negras en el proyecto TOMMI.

Tercero, controla la ejecución de tus trades y evita ser "sandwicheado". Usa agregadores para comparar precios y elige el que ofrezca el mejor precio ejecutable.

En EVM chains: suelo usar 1inch (incluyendo Fusion/RFQ) y Odos (Protected Swaps); el primero permite cotizaciones de market makers, el segundo ofrece rutas protegidas contra MEV (ver imagen), reduciendo slippage y ataques sandwich.

En Solana, Jupiter y Titan también reducen el riesgo de ser cazado gracias a su enrutamiento y canales privados. En cualquier chain, reduce el slippage, divide grandes órdenes y prioriza rutas con protección MEV/canales privados: es una "barrera física" que puedes aplicar ya.

En resumen: entiende "oferta—permisos—ejecución" antes de operar. Así conviertes la mayor parte de la asimetría de información en certeza propia.

3.3 Elimina el "apalancamiento" de tu diccionario

El apalancamiento convierte la volatilidad normal en estampida.

El Financial Stability Board advierte: los mecanismos de liquidación automática en CEX y DeFi, las cadenas de colateral y el apalancamiento pseudo-anónimo amplifican las liquidaciones forzadas y su efecto dominó; cuando el precio toca el umbral de liquidación, las máquinas actúan antes que las personas, intensificando la caída.

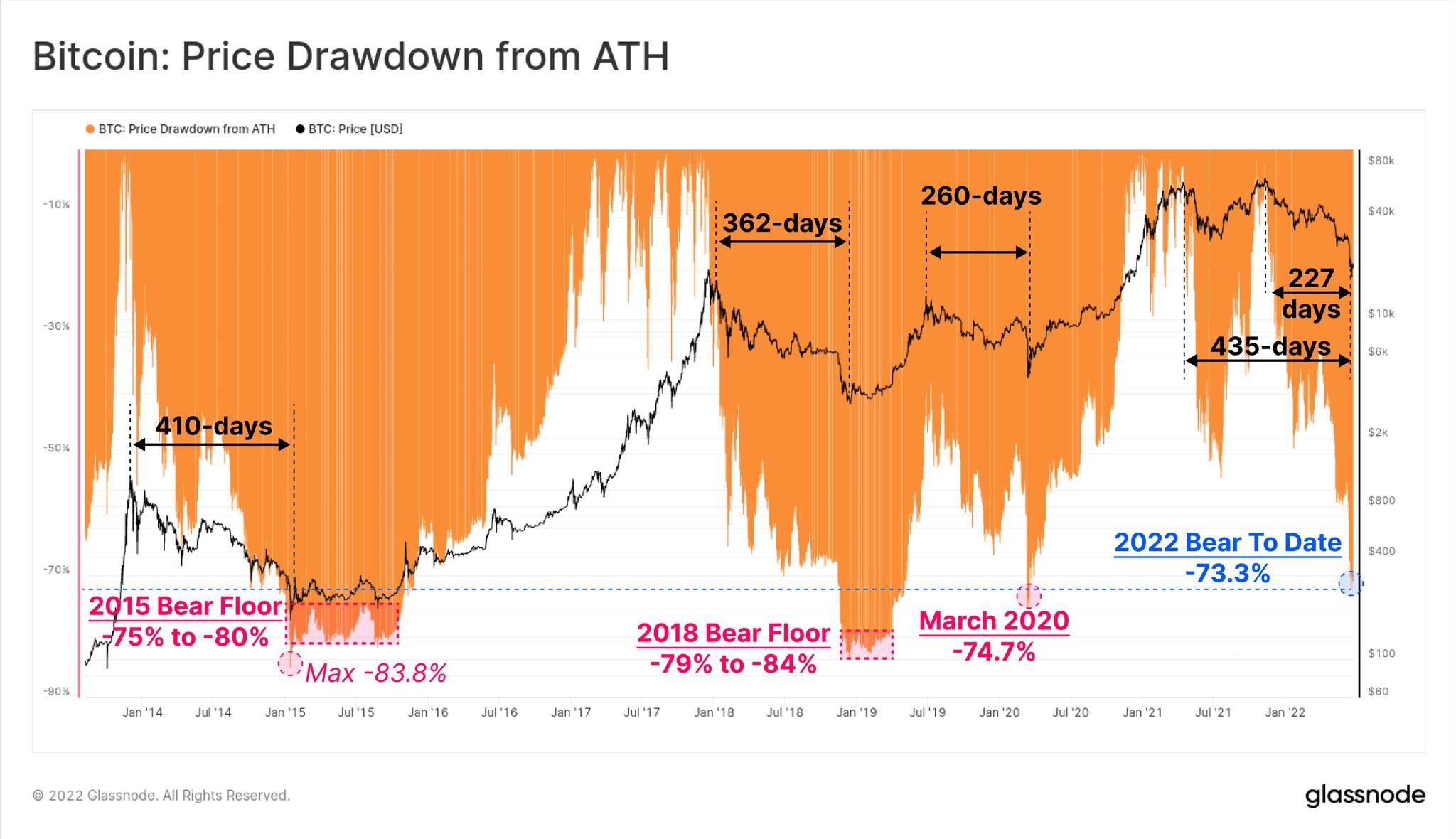

La historia es clara: bitcoin ha tenido retrocesos del 30%–50% en bull markets, y caídas del 80% del pico al fondo en ciclos completos, como muestra la imagen.

Pon tu propia línea roja: no uses apalancamiento, especialmente no entregues tu supervivencia al motor de liquidaciones; ajusta tamaño y frecuencia de posición a un nivel que te permita dormir tranquilo.

3.4 Resumen

Los datos on-chain ya nos advierten: el ruido suele ser mayor que el volumen, la salida suele ser estrecha; el orden y el interés compuesto requieren lentitud y paciencia.

La resiliencia no es volverse una navaja, sino ponerse una "armadura".

No apuestes contra la ventaja estructural de los "depredadores".

Conclusión: Atravesando la jungla, se ve el orden y el largo plazo

Si alejas la cámara, verás dos fuerzas avanzando a la vez:

Por un lado, la fiebre del oro y la depredación se alternan; por el otro, el orden crece lenta pero firmemente.

El paso de "desorden a orden" en cripto ya está en construcción—el marco orientado a resultados de IOSCO se está implementando, las reglas de cumplimiento en Europa se aceleran, el capital regulado y la infraestructura on-chain convergen.

Las stablecoins convierten la liquidación transfronteriza en "tuberías públicas en tiempo real y programables", los ETF y activos tokenizados traen confianza y auditoría de vuelta al mercado.

Todos estos cambios transmiten el mismo mensaje:

La depredación no es el final, el orden se acerca; la burbuja no es todo, el valor se está sedimentando.

Pero, hasta que las reglas estén plenamente implementadas, sigue usando tu armadura y no apuestes contra ventajas estructurales.

Recuerda: deja la velocidad a otros, guarda la supervivencia para ti; el ciclo es frío, el interés compuesto es paciente.

Cuando el orden se establezca, la ventaja pasará de los "rápidos" a la "paciencia y disciplina", y te alegrarás de estar en el lado de la pendiente larga y la nieve profunda.