Autor: nic carter

Traducción: Saoirse, Foresight News

La valoración de las acciones de Circle alcanza los 30.5 mil millones de dólares. Según informes, la empresa matriz de Tether (emisor de USDT) está recaudando fondos con una valoración de 500 mil millones de dólares. Actualmente, la oferta total de estas dos stablecoins asciende a 245 mil millones de dólares, lo que representa aproximadamente el 85% del mercado total de stablecoins. Desde el nacimiento de la industria de las stablecoins, solo Tether y Circle han mantenido una cuota de mercado significativa, mientras que otros competidores han quedado muy rezagados:

-

Dai alcanzó un valor máximo de mercado de solo 10 mil millones de dólares a principios de 2022;

-

UST del ecosistema Terra se disparó a 18 mil millones de dólares en mayo de 2022, pero solo representó alrededor del 10% del mercado y fue efímero, terminando en colapso;

-

El retador más ambicioso fue BUSD, emitido por Binance, que alcanzó un valor máximo de mercado de 23 mil millones de dólares (15% del mercado) a finales de 2022, pero luego fue cerrado por la New York Department of Financial Services (NYDFS).

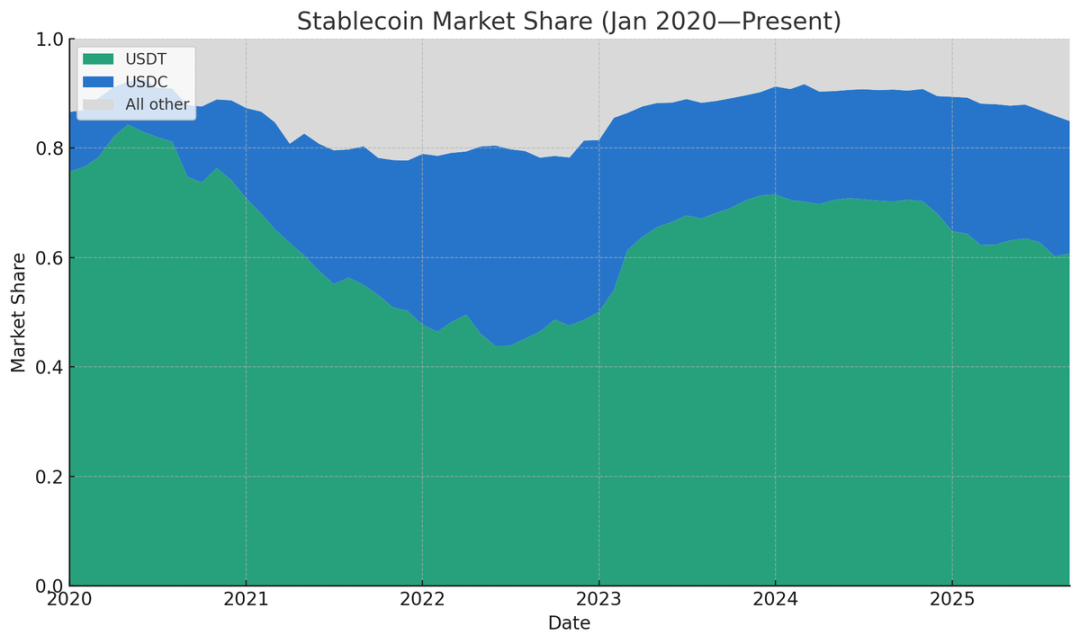

Proporción relativa de la oferta de stablecoins (fuente de datos: Artemis)

El registro más bajo de cuota de mercado que pude encontrar para Tether y Circle fue en diciembre de 2021, con un 77.71%—en ese momento, Binance USD, DAI, FRAX y PAX tenían una cuota de mercado combinada considerable. (Si retrocedemos antes del nacimiento de Tether, naturalmente no existía su cuota de mercado, pero stablecoins como Bitshares y Nubits, que precedieron a Tether, no han sobrevivido hasta hoy).

En marzo de 2024, el dominio de estas dos gigantes alcanzó su punto máximo, representando el 91.6% de la oferta total de stablecoins, pero desde entonces ha ido disminuyendo. (Nota: aquí la cuota de mercado se calcula según la oferta, ya que es un indicador fácil de medir; si se calcula según el volumen de transacciones, el número de pares de trading, el tamaño de los pagos en el mundo real o el número de direcciones activas, su proporción sería sin duda aún mayor). Hasta ahora, la cuota de mercado de ambas ha caído del máximo del año pasado al 86%, y creo que esta tendencia continuará. Las razones incluyen: el creciente deseo de los intermediarios de emitir sus propias stablecoins, la intensificación de la "competencia a la baja" en los rendimientos de las stablecoins y los nuevos cambios regulatorios tras la promulgación de la Ley GENIUS.

Los intermediarios emiten cada vez más sus propias stablecoins

En los últimos años, para emitir una "white-label stablecoin" (una stablecoin personalizada basada en una infraestructura tecnológica existente), no solo se requerían altos costos fijos, sino también depender de Paxos (una empresa fintech regulada). Pero ahora la situación ha cambiado por completo: actualmente, los emisores pueden elegir entre socios como Anchorage, Brale, M0, Agora y Bridge de Stripe, entre otros. En nuestro portafolio, algunas startups en etapa semilla ya han lanzado sus propias stablecoins a través de Bridge, sin necesidad de ser gigantes de la industria para entrar en el negocio de emisión de stablecoins.

Zach Abrams, cofundador de Bridge, explicó la racionalidad de emitir stablecoins propias en un artículo sobre "emisión abierta":

Por ejemplo, si utilizas una stablecoin existente para construir un nuevo banco, te enfrentarás a tres problemas principales: a) no puedes obtener suficientes rendimientos para crear cuentas de ahorro atractivas; b) no puedes personalizar la composición de los activos de reserva, dificultando equilibrar liquidez y rentabilidad; c) ¡al retirar tus propios fondos, debes pagar una comisión de redención de 10 puntos básicos (0.1%)!

Su punto de vista es muy acertado. Si usas Tether, es casi imposible obtener rendimientos para los clientes (y actualmente los clientes esperan cierto rendimiento al depositar fondos); si usas USDC, es posible obtener rendimientos, pero debes negociar la distribución con Circle, que se queda con una parte. Además, usar una stablecoin de terceros implica muchas limitaciones: no puedes decidir de forma autónoma las políticas de congelación/retención, no puedes elegir la blockchain donde se despliega la stablecoin y la comisión de redención puede aumentar en cualquier momento.

Durante un tiempo pensé que los efectos de red dominarían la industria de las stablecoins y que solo quedarían una o dos principales. Pero ahora he cambiado de opinión: la eficiencia de los swaps cross-chain está mejorando y los intercambios entre diferentes stablecoins en la misma blockchain son cada vez más sencillos. En el próximo año o dos, muchos intermediarios de criptomonedas podrían mostrar los depósitos de los usuarios como "dólares" o "tokens de dólar" genéricos (en lugar de etiquetarlos explícitamente como USDC o USDT), garantizando la convertibilidad a cualquier stablecoin elegida por el usuario.

Actualmente, muchas fintechs y neobancos ya adoptan este modelo: priorizan la experiencia del producto en lugar de seguir las tradiciones del sector cripto, mostrando el saldo del usuario como "dólares" y gestionando las reservas en el backend.

Para los intermediarios (ya sean exchanges, fintechs, proveedores de wallets o protocolos DeFi), transferir los fondos de los usuarios de stablecoins principales a stablecoins propias tiene un fuerte incentivo económico. La razón es simple: si un exchange de criptomonedas tiene 500 millones de dólares en depósitos de USDT, Tether puede ganar alrededor de 35 millones de dólares al año con ese "float" (fondos inactivos), mientras que el exchange no recibe nada. Hay tres formas de convertir ese "capital ocioso" en ingresos:

-

Pedir al emisor de la stablecoin que comparta parte de los rendimientos (por ejemplo, Circle comparte con sus socios a través de programas de recompensas, pero según tengo entendido, Tether no comparte rendimientos con intermediarios);

-

Colaborar con nuevas stablecoins (como USDG, AUSD, USDe de Ethena, etc.), que están diseñadas para compartir rendimientos;

-

Emitir una stablecoin propia e internalizar todos los rendimientos.

Por ejemplo, si un exchange quiere convencer a los usuarios de abandonar USDT y usar su propia stablecoin, la estrategia más directa es lanzar un "plan de rendimientos", pagando a los usuarios según la tasa de los bonos del Tesoro estadounidense a corto plazo y quedándose con 50 puntos básicos (0.5%) de beneficio. Para los productos fintech que sirven a usuarios no nativos de cripto, ni siquiera necesitan lanzar un plan de rendimientos: basta con mostrar el saldo como dólares genéricos, convertir los fondos a la stablecoin propia en el backend y, al retirar, convertirlos a Tether o USDC según sea necesario.

Actualmente, esta tendencia ya es evidente:

-

Las startups fintech adoptan ampliamente el modelo de "visualización de dólares genéricos + gestión de reservas en el backend";

-

Los exchanges buscan activamente acuerdos de reparto de rendimientos con emisores de stablecoins (por ejemplo, Ethena ha promovido con éxito su USDe en varios exchanges mediante esta estrategia);

-

Algunos exchanges han formado alianzas de stablecoins, como la "Global Dollar Alliance", cuyos miembros incluyen Paxos, Robinhood, Kraken, Anchorage, entre otros;

-

Los protocolos DeFi también exploran stablecoins propias, siendo el caso más representativo Hyperliquid (un exchange descentralizado): eligió a su socio emisor de stablecoins mediante licitación pública, con el objetivo de reducir la dependencia de USDC y obtener rendimientos de las reservas. Hyperliquid recibió ofertas de Native Markets, Paxos, Frax, entre otros, y finalmente eligió a Native Markets (una decisión controvertida). Actualmente, el saldo de USDC en Hyperliquid es de unos 5.5 mil millones de dólares, el 7.8% de la oferta total de USDC. Aunque USDH, la stablecoin de Hyperliquid, no puede reemplazar a USDC a corto plazo, este proceso de licitación pública ha dañado la imagen de USDC y es probable que más protocolos DeFi sigan el ejemplo en el futuro;

-

Los proveedores de wallets también se han sumado a la emisión propia, como Phantom (la wallet principal del ecosistema Solana), que recientemente anunció el lanzamiento de Phantom Cash, una stablecoin emitida por Bridge que incorpora funciones de rendimiento y pagos con tarjeta de débito. Aunque Phantom no puede obligar a los usuarios a usar esta stablecoin, puede incentivar la migración de usuarios de varias maneras.

En resumen, con la reducción de los costos fijos de emisión de stablecoins y la popularización de los modelos de reparto de rendimientos, los intermediarios ya no necesitan ceder los beneficios del float a emisores de stablecoins de terceros. Siempre que tengan suficiente escala y reputación para ganarse la confianza de los usuarios en su stablecoin white-label, la emisión propia se convierte en la mejor opción.

La "competencia a la baja" en los rendimientos de stablecoins se intensifica

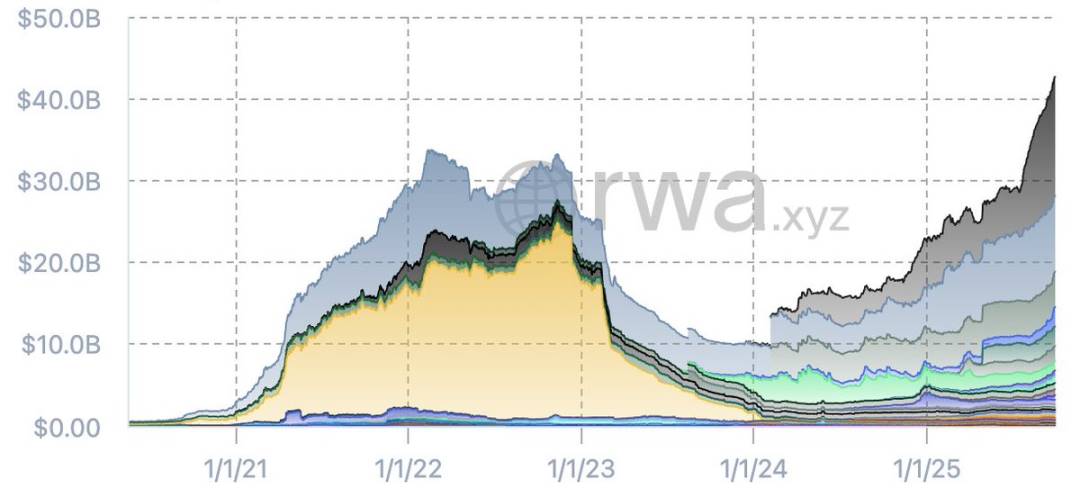

Si observamos el gráfico de la oferta de stablecoins excluyendo Tether y USDC, veremos que en los últimos meses la estructura del mercado de "otras stablecoins" ha cambiado significativamente. En 2022 surgieron varias stablecoins populares a corto plazo (como BUSD de Binance y UST de Terra), pero tras el colapso de Terra y la crisis crediticia, la industria experimentó una reestructuración y surgieron nuevas stablecoins de las "cenizas".

Oferta de stablecoins excluyendo USDT y USDC (fuente de datos: RWA.xyz)

Actualmente, la oferta total de stablecoins no relacionadas con Tether/Circle ha alcanzado un máximo histórico y los emisores están más diversificados. Las principales nuevas stablecoins del mercado incluyen:

-

Sky (la versión mejorada de Dai lanzada por MakerDAO);

-

USDe emitida por Ethena;

-

PYUSD emitida por Paypal;

-

USD1 emitida por World Liberty.

Además, nuevas stablecoins como USDY de Ondo, USDG de Paxos (como miembro de la alianza) y AUSD de Agora también merecen atención. En el futuro, también veremos stablecoins emitidas por bancos. Los datos actuales ya muestran una tendencia: en comparación con el boom anterior de stablecoins, ahora hay más stablecoins confiables en el mercado y la oferta total supera la de la última época alcista, aunque Tether y Circle sigan dominando la cuota de mercado y la liquidez.

Estas nuevas stablecoins tienen una característica común: se centran en la "transferencia de rendimientos". Por ejemplo, USDe de Ethena obtiene rendimientos a través de operaciones de arbitraje de base en criptomonedas y transfiere parte de esos rendimientos a los usuarios; su oferta ya se ha disparado a 14.7 mil millones de dólares, convirtiéndose en la stablecoin emergente más exitosa de este año. Además, USDY de Ondo, SUSD de Maker, USDG de Paxos y AUSD de Agora, entre otras, ya incorporan mecanismos de reparto de rendimientos desde su diseño inicial.

Alguien podría cuestionar: "La Ley GENIUS prohíbe que las stablecoins ofrezcan rendimientos". En cierto modo, esto es cierto, pero basta con observar las declaraciones exageradas de los grupos de presión bancarios para ver que el asunto aún no está resuelto. De hecho, la Ley GENIUS no prohíbe que plataformas de terceros o intermediarios paguen recompensas a los tenedores de stablecoins, y esas recompensas provienen precisamente de los rendimientos que el emisor paga al intermediario. Desde el punto de vista del mecanismo, ni siquiera se puede cerrar esta "laguna" mediante la legislación, ni debería hacerse.

Con la implementación de la Ley GENIUS, he notado una tendencia: la industria de las stablecoins está pasando de "pagar rendimientos directamente a los tenedores" a "transferir rendimientos a través de intermediarios". Por ejemplo, la colaboración entre Circle y Coinbase es un caso típico: Circle paga rendimientos a Coinbase, que luego transfiere parte de esos rendimientos a los usuarios que tienen USDC, y este modelo no muestra signos de detenerse. Casi todas las nuevas stablecoins incorporan estrategias de rendimientos, lo cual es lógico: para convencer a los usuarios de abandonar Tether, que tiene alta liquidez y reconocimiento de mercado, y adoptar una nueva stablecoin, hay que ofrecer un incentivo suficientemente atractivo (el rendimiento es el principal atractivo).

Ya predije esta tendencia en la cumbre global de criptomonedas TOKEN2049 en 2023. Aunque la promulgación de la Ley GENIUS retrasó el calendario, la tendencia ya es clara.

Para los gigantes actuales menos flexibles (Tether y Circle), este entorno de competencia "orientado al rendimiento" es claramente desfavorable: Tether no ofrece ningún rendimiento, Circle solo comparte rendimientos con unas pocas instituciones como Coinbase y sus acuerdos con otros socios no son claros. En el futuro, las nuevas startups podrían presionar el espacio de mercado de las stablecoins principales mediante mayores repartos de rendimientos, generando una "competencia a la baja" (en realidad, una "competencia por el límite superior de los rendimientos"). Este entorno podría beneficiar a las instituciones con ventajas de escala, como ocurrió en la industria de los ETF, que experimentó una "carrera a cero en las comisiones", terminando con el duopolio de Vanguard y BlackRock. Pero la pregunta es: si los bancos finalmente entran en el sector, ¿podrán Tether y Circle seguir siendo los ganadores?

Los bancos ahora pueden participar formalmente en el negocio de stablecoins

Tras la promulgación de la Ley GENIUS, la Reserva Federal y otros principales reguladores financieros ajustaron las reglas: ahora los bancos pueden emitir stablecoins y operar en este sector sin necesidad de una nueva licencia. Sin embargo, según la Ley GENIUS, las stablecoins emitidas por bancos deben cumplir con las siguientes reglas:

-

100% respaldadas por activos de alta calidad y alta liquidez (HQLA);

-

Soportar la conversión 1:1 a moneda fiduciaria bajo demanda;

-

Cumplir con obligaciones de divulgación de información y auditoría;

-

Estar bajo la supervisión de los reguladores pertinentes.

Al mismo tiempo, las stablecoins emitidas por bancos no se consideran "depósitos asegurados por el seguro federal de depósitos" y los bancos no pueden utilizar los activos de respaldo de las stablecoins para préstamos.

Cuando los bancos me preguntan si deberían emitir stablecoins, mi consejo suele ser "no es necesario complicarse": basta con integrar las stablecoins existentes en la infraestructura bancaria central, sin necesidad de emitir directamente. Sin embargo, aun así, algunos bancos o alianzas bancarias podrían considerar emitir stablecoins, y creo que veremos casos de este tipo en los próximos años. Las razones son las siguientes:

-

Aunque las stablecoins son esencialmente "banca estrecha" (solo captan depósitos, no otorgan préstamos), lo que puede reducir el apalancamiento bancario, el ecosistema de stablecoins puede generar múltiples fuentes de ingresos, como comisiones de custodia, comisiones de transacción, comisiones de redención, tarifas de integración de API, etc.;

-

Si los bancos ven que los depósitos se están perdiendo debido a las stablecoins (especialmente aquellas que pueden ofrecer rendimientos a través de intermediarios), podrían emitir sus propias stablecoins para frenar esa tendencia;

-

Para los bancos, el costo de emitir stablecoins no es alto: no necesitan mantener capital regulatorio para las stablecoins, y estas son "reservas completas, pasivos fuera de balance", con menor intensidad de capital que los depósitos ordinarios. Algunos bancos podrían considerar entrar en el campo de los "fondos del mercado monetario tokenizados", especialmente ante la rentabilidad sostenida de Tether.

En un caso extremo, si la industria de las stablecoins prohibiera completamente el reparto de rendimientos y se cerraran todas las "lagunas", los emisores obtendrían un "señoreaje" similar al de la impresión de dinero: por ejemplo, cobrar un 4% de rendimiento sobre los activos sin pagar nada a los usuarios, lo que sería incluso más rentable que el margen de interés neto de una "cuenta de ahorros de alto rendimiento". Pero en realidad, creo que la "laguna" de los rendimientos no se cerrará y la rentabilidad de los emisores disminuirá con el tiempo. Aun así, para los grandes bancos, si pueden convertir parte de sus depósitos en stablecoins y retener solo 50-100 puntos básicos (0.5%-1%) de beneficio, los ingresos serían considerables, dado que los depósitos de los grandes bancos pueden alcanzar varios billones de dólares.

En resumen, creo que los bancos acabarán uniéndose a la industria de las stablecoins como emisores. A principios de este año, The Wall Street Journal informó que JPMorgan, Bank of America (BoFA), Citi y Wells Fargo ya han mantenido conversaciones preliminares para formar una alianza de stablecoins. Para los bancos, el modelo de alianza es claramente la mejor opción: un solo banco difícilmente puede construir una red de distribución capaz de competir con Tether, mientras que una alianza puede integrar recursos y mejorar la competitividad en el mercado.

Conclusión

Antes estaba convencido de que la industria de las stablecoins acabaría con solo una o dos principales, como máximo seis, y repetía que "los efectos de red y la liquidez son lo más importante". Pero ahora empiezo a cuestionarme: ¿realmente las stablecoins pueden beneficiarse de los efectos de red? No es como Meta, X (antes Twitter), Uber y otros negocios que dependen del tamaño de la base de usuarios: la verdadera "red" es la blockchain, no la stablecoin en sí. Si los usuarios pueden entrar y salir de una stablecoin sin fricciones y los swaps cross-chain son fáciles y baratos, la importancia de los efectos de red disminuye considerablemente. Cuando el coste de salida se acerca a cero, los usuarios no están obligados a quedarse con una stablecoin en particular.

No se puede negar que las stablecoins principales (especialmente Tether) aún tienen una ventaja clave: en cientos de exchanges en todo el mundo, el spread de trading con los principales pares de divisas es muy bajo, lo que es difícil de superar. Pero ahora, cada vez más proveedores ofrecen "tasas de cambio mayoristas" (tasas de cambio interbancarias) para convertir stablecoins y monedas fiduciarias locales dentro y fuera de los exchanges; siempre que la stablecoin sea confiable, estos proveedores no se preocupan por cuál se utiliza. La Ley GENIUS ha sido fundamental para regular la conformidad de las stablecoins, y la madurez de la infraestructura beneficia a toda la industria, excepto a los gigantes existentes (Tether y Circle).

Múltiples factores están actuando conjuntamente para romper gradualmente el duopolio de Tether y Circle: los swaps cross-chain son más convenientes, los swaps entre stablecoins en la misma cadena son casi gratuitos, las cámaras de compensación admiten transacciones entre stablecoins y entre blockchains, y la Ley GENIUS promueve la homogeneización de las stablecoins estadounidenses. Todos estos cambios reducen el riesgo para los proveedores de infraestructura de mantener stablecoins no principales y promueven la "fungibilidad" de las stablecoins, lo que no beneficia en nada a los gigantes actuales.

Hoy en día, la aparición de numerosos emisores white-label ha reducido el coste de emisión de stablecoins; los rendimientos no nulos de los bonos del Tesoro incentivan a los intermediarios a internalizar los beneficios del float, desplazando a Tether y Circle; las wallets fintech y los neobancos lideran esta tendencia, seguidos por los exchanges y los protocolos DeFi: cada intermediario está observando los fondos de los usuarios y pensando cómo convertirlos en ingresos propios.

Aunque la Ley GENIUS limita que las stablecoins ofrezcan rendimientos directamente, no ha cerrado completamente la vía de transferencia de rendimientos, lo que da espacio para la competencia de nuevas stablecoins. Si la "laguna" de los rendimientos persiste, la "competencia a la baja en el reparto de rendimientos" será inevitable y, si Tether y Circle reaccionan lentamente, su posición en el mercado podría verse debilitada.

Además, no se debe ignorar a los "gigantes fuera del sector": instituciones financieras con balances de varios billones de dólares. Están observando de cerca si las stablecoins provocarán una fuga de depósitos y cómo responder. La Ley GENIUS y los cambios regulatorios ya han abierto la puerta para que los bancos entren en el sector. Una vez que los bancos participen formalmente, la capitalización total actual de las stablecoins, de unos 300 mil millones de dólares, parecerá insignificante. La industria de las stablecoins solo tiene 10 años de existencia; la verdadera competencia apenas comienza.