IOSG: ¿Por qué la temporada de "comprar shitcoins a ciegas" se ha convertido en historia?

El futuro del mercado de altcoins podría tender hacia una “barbellización”, con un extremo dominado por proyectos DeFi y de infraestructura de primera categoría, y el otro compuesto por altcoins altamente especulativos.

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

Introducción

▲ Fuente: CMC

Durante los últimos dos años, la atención del mercado siempre ha estado centrada en una pregunta: ¿Volverá la temporada de shitcoins?

En comparación con la fortaleza de Bitcoin y el proceso de institucionalización, el desempeño de la gran mayoría de las shitcoins ha sido mediocre. La mayoría de las shitcoins existentes han visto una disminución del 95% en su capitalización de mercado en comparación con el ciclo anterior, y las nuevas monedas, a pesar de estar rodeadas de muchos halos, también están estancadas. Ethereum también experimentó un largo período de depresión emocional hasta hace poco, cuando vio una recuperación impulsada por estructuras de trading como el "Coin-Stock Pattern".

Incluso en el contexto de que Bitcoin sigue alcanzando nuevos máximos y Ethereum se recupera y se estabiliza relativamente, el sentimiento general del mercado hacia las shitcoins sigue siendo bajo. Cada participante del mercado espera que el mercado repita la espectacular y épica corrida alcista de 2021.

El autor plantea aquí un argumento central: el "riego desbordante" y el mercado alcista generalizado de meses de duración en 2021, con su entorno macro y estructura de mercado, ya no existen — esto no significa que la temporada de shitcoins no llegará, sino que es más probable que se desarrolle en un entorno de mercado alcista lento y con una forma más diferenciada.

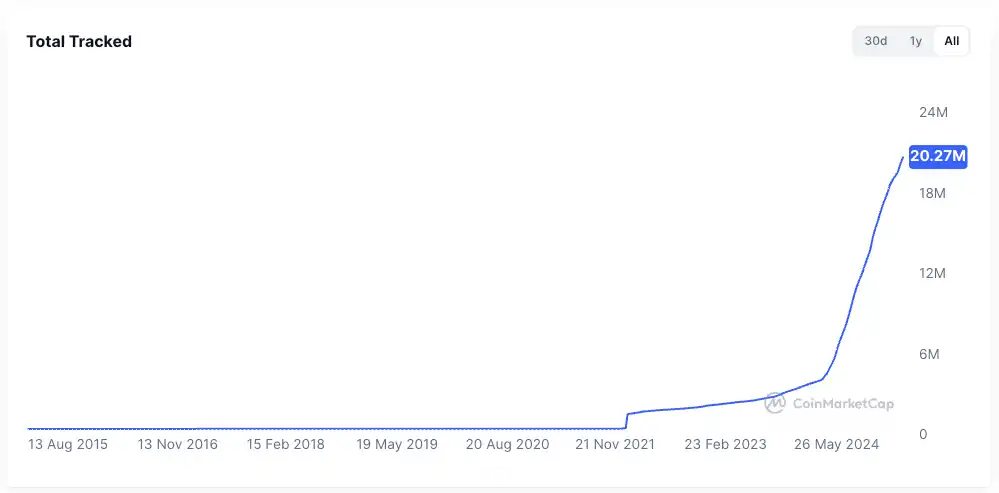

El efímero 2021

▲ Fuente: rwa.xyz

El entorno externo del mercado en 2021 fue muy singular. A la sombra de la pandemia de COVID-19, los bancos centrales de todo el mundo imprimieron dinero a un ritmo sin precedentes e inyectaron este capital barato en el sistema financiero, suprimiendo el rendimiento de los activos tradicionales, y de repente la gente se encontró con mucho efectivo.

Impulsados por la búsqueda de altos rendimientos, los fondos comenzaron a fluir masivamente hacia activos de riesgo, y el mercado cripto se convirtió en un destino clave. El punto más obvio es la fuerte expansión de la emisión de stablecoins, que pasó de unos 20 mil millones de dólares a finales de 2020 a más de 150 mil millones a finales de 2021, un aumento de más de 7 veces en el año.

Internamente, en la industria cripto, después del DeFi Summer, se estaba estableciendo la infraestructura de las finanzas on-chain, los conceptos de NFTs y metaverso entraron en el ojo público, las cadenas públicas y las soluciones de escalabilidad también estaban en una etapa de crecimiento. Al mismo tiempo, la oferta de proyectos y tokens era relativamente limitada, con una alta concentración de atención.

Usando DeFi como ejemplo, en ese momento, el número de proyectos blue-chip era limitado, con solo unos pocos protocolos como Uniswap, Aave, Compound y Maker representando todo el sector. Los inversores encontraban fácil elegir, y el capital se coordinaba más fácilmente para impulsar el sector en general.

Estos dos puntos proporcionaron un terreno fértil para la altseason de 2021.

Por qué "las oportunidades rara vez se repiten"

Dejando de lado los factores macro, la estructura del mercado ha experimentado varios cambios significativos en comparación con hace cuatro años, en opinión del autor:

Rápida expansión de la oferta de tokens

▲ Fuente: CMC

El efecto de creación de riqueza en 2021 atrajo una gran cantidad de capital al sector. En los últimos cuatro años, el entusiasmo del capital de riesgo ha impulsado inadvertidamente la valoración promedio de los proyectos, la prevalencia de economías de airdrop y la propagación viral de memecoins, todo lo cual ha contribuido a una aceleración en la emisión de tokens y a valoraciones en alza.

▲ Fuente: Tokenomist

A diferencia de la mayoría de los proyectos en 2021 que estaban en un estado de alta circulación, los proyectos principales en el mercado actual generalmente enfrentan una presión significativa de desbloqueo de tokens, siendo las memecoins la única excepción. Según TokenUnlocks, solo en 2024-2025, más de 200 mil millones de dólares en tokens de capitalización de mercado están programados para desbloquearse. Este es también el estado actual de la industria en este ciclo, ampliamente criticado por su "alto FDV, baja circulación".

Dispersión de la atención y la liquidez

▲ Fuente: Kaito

En términos de atención, la imagen anterior captura aleatoriamente la presencia mental de proyectos Pre-TGE en Kaito. Entre los 20 principales proyectos, podemos identificar no menos de 10 nichos de mercado. Si se pidiera resumir las principales narrativas del mercado en 2021 en pocas palabras, la mayoría diría "DeFi, NFT, GameFi/Metaverso". Sin embargo, en los últimos dos años, el mercado parece dificultar que reaccionemos y lo describamos en pocas palabras.

En este escenario, los fondos cambian rápidamente entre diferentes nichos y las duraciones son cortas. La comunidad cripto está abrumada por una abundancia de información, con varios grupos discutiendo temas diferentes. Esta fragmentación de la atención dificulta que el capital se coordine como en 2021. Incluso si un nicho experimenta un buen rally, es difícil que se propague a otras áreas, y mucho menos impulsar una tendencia alcista generalizada.

Desde la perspectiva de la liquidez, un fundamento de la altseason es el efecto de desbordamiento de fondos que toman ganancias: la liquidez primero fluye hacia activos principales como Bitcoin y Ethereum, y luego comienza a buscar mayores retornos potenciales en altcoins. Este desbordamiento y rotación de fondos proporciona un apoyo de compra sostenido para activos de larga cola.

Esta situación aparentemente evidente es algo que no hemos visto en este ciclo:

En primer lugar, las instituciones y ETFs que impulsan el alza de Bitcoin y Ethereum no desplegarán más fondos en altcoins; estos fondos prefieren activos principales listos para custodia y productos conformes, lo que refuerza marginalmente el efecto de red de los activos principales en lugar de elevar uniformemente el nivel del mercado.

En segundo lugar, la mayoría de los participantes minoristas del mercado puede que ni siquiera posean Bitcoin o Ethereum, sino que han estado profundamente atrapados en altcoins en los últimos dos años, careciendo de liquidez excedente.

Falta de aplicaciones innovadoras

Detrás de la euforia de la subida del mercado en 2021, en realidad había cierto apoyo. DeFi aportó nueva vitalidad al agotamiento de aplicaciones blockchain de larga data; los NFTs expandieron el efecto creador y de celebridad más allá del círculo cripto, con una expansión incremental de nuevos usuarios y nuevos casos de uso externos (al menos así se contó la historia).

Después de cuatro años de iteración técnica y de producto, encontramos que, aunque la infraestructura está sobreconstruida, hay pocas aplicaciones que realmente rompan el círculo. Mientras tanto, el mercado está creciendo y volviéndose más pragmático y sobrio—en medio del cansancio narrativo, el mercado necesita ver un crecimiento real de usuarios y modelos de negocio sostenibles.

Sin una afluencia continua de sangre nueva para respaldar la oferta de tokens en constante expansión, el mercado solo puede hundirse en un vórtice de juego de suma cero, lo que fundamentalmente no proporciona la base necesaria para un mercado alcista generalizado.

Esbozando y visualizando esta altseason

La altseason está llegando, pero no será como la de 2021.

En primer lugar, la lógica básica de los flujos de fondos que toman ganancias y la rotación sectorial existe. Podemos observar que después de que Bitcoin alcance los $100K, el impulso alcista a corto plazo se debilita significativamente, y los fondos comenzarán a buscar el siguiente objetivo. Lo mismo sucederá con Ethereum después.

En segundo lugar, en un mercado con escasez de liquidez a largo plazo, las altcoins en posesión están atrapadas y el capital necesita encontrar una salida. Ethereum es un buen ejemplo: ¿Ha cambiado el fundamento de Ethereum en este ciclo? Las aplicaciones más populares, Hyperliquid y pump.fun, no surgieron en Ethereum; el concepto de "computadora mundial" también es algo del pasado.

Escasez de liquidez interna, solo queda pedir ayuda externa. Impulsado por DAT, acompañado por el aumento de más del triple de ETH, muchas historias sobre stablecoins y RWA finalmente han encontrado la base más realista.

El autor imagina el siguiente escenario:

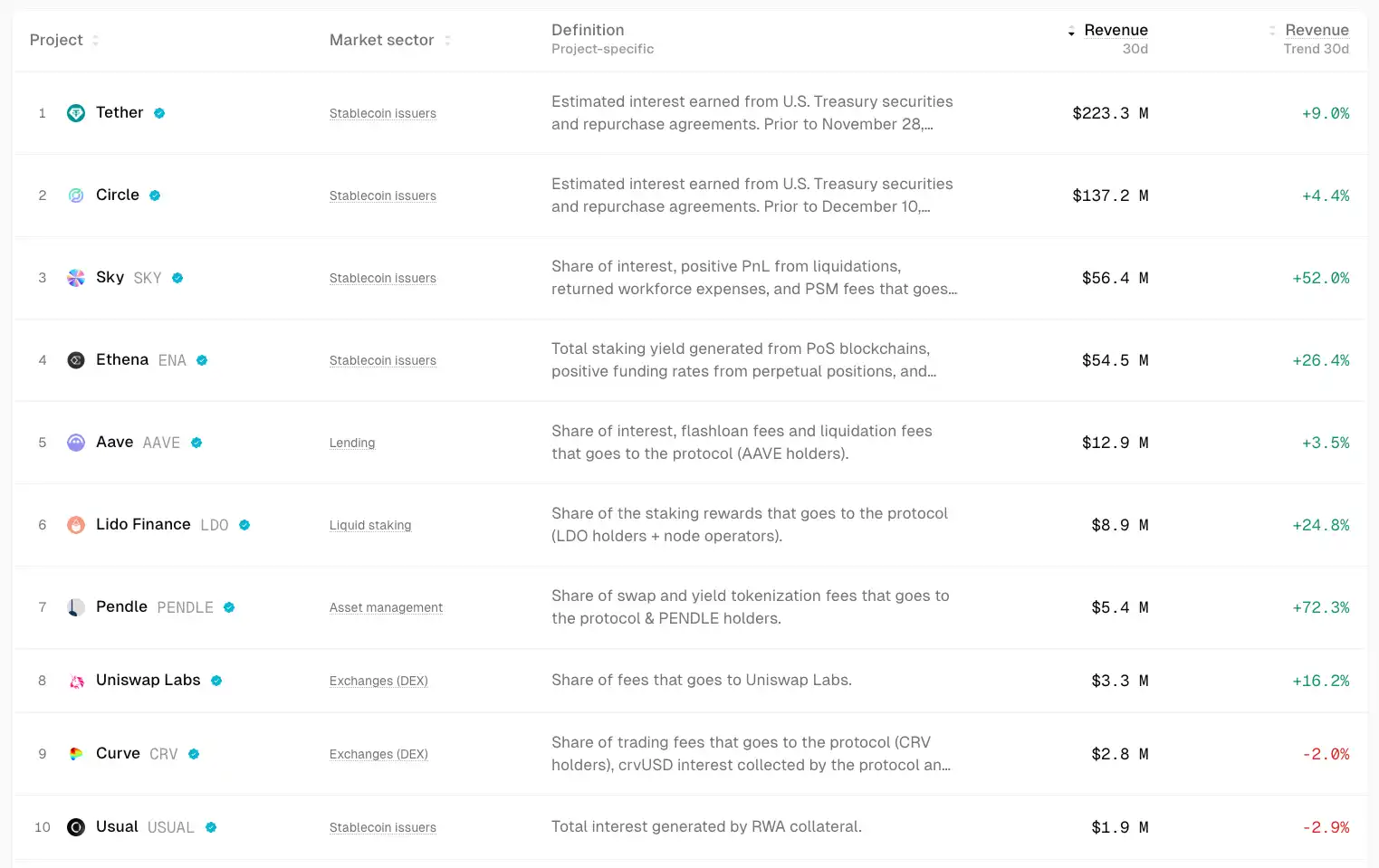

Mercado de certeza impulsado por fundamentales

▲ Fuente: TokenTerminal

En un mercado incierto, los fondos instintivamente buscan certeza.

Los fondos fluirán más hacia proyectos con fundamentos y PMF, cuyo aumento de precio puede estar limitado pero son relativamente más sólidos y tienen alta certeza. Por ejemplo, los blue-chips DeFi como Uniswap y Aave, incluso en un mercado bajista, mantienen buena resiliencia; Ethena, Hyperliquid y Pendle emergen como estrellas en ascenso en este ciclo.

Los catalizadores potenciales pueden incluir acciones de gobernanza como la apertura de fee switches y más.

Estos proyectos comparten la característica de que pueden generar un flujo de caja significativo, y sus productos han sido adecuadamente validados por el mercado.

Oportunidad de Beta de activos fuertes

Cuando un líder del mercado (como ETH) comienza a subir, los fondos que se perdieron esa tendencia o buscan mayor apalancamiento buscarán "activos proxy" altamente correlacionados para obtener retornos Beta. Por ejemplo, UNI, ETHFI, ENS y más. Pueden amplificar la volatilidad de ETH pero pueden tener una sostenibilidad relativamente menor.

Revalorización de antiguos nichos bajo adopción mainstream

Desde la compra institucional de Bitcoin, ETFs, hasta modelos DAT, la narrativa principal de este ciclo es la adopción de las finanzas tradicionales. Si el crecimiento de las stablecoins se acelera, suponiendo un crecimiento de 4x hasta alcanzar 1 trillion, estos fondos probablemente fluirán parcialmente hacia DeFi, impulsando una revalorización de su valor en el mercado. Pasar de productos financieros nativos cripto al ámbito de las finanzas tradicionales remodelará el marco de valoración de los blue-chips DeFi.

Hype localizado de ecosistemas

▲ Fuente: DeFiLlama

Debido a su constante alto nivel de discusión, la fidelidad de los usuarios y la convergencia de fondos incrementales, HyperEVM puede experimentar unas semanas o meses de efecto de riqueza y Alpha en el ciclo de crecimiento de proyectos del ecosistema.

Diferencia de valoración en proyectos de celebridades

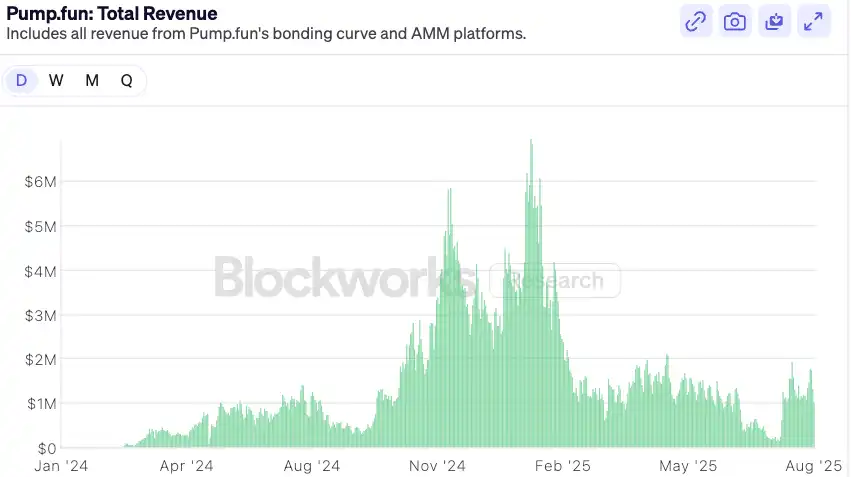

▲ Fuente: Blockworks

Usando pump.fun como ejemplo, después de que el hype del lanzamiento de la moneda disminuye, la valoración vuelve a un rango conservador y surgen discrepancias en el mercado; si los fundamentales continúan mostrando un fuerte impulso, puede haber una oportunidad de rebote. A mediano plazo, pump.fun, como líder en el sector meme y con ingresos como soporte fundamental y un mecanismo de recompra, puede superar a la mayoría de los principales proyectos meme.

Conclusión

La era de comprar a ciegas durante la temporada meme de 2021 ya es historia. El entorno del mercado se está volviendo relativamente más maduro y diferenciado—el mercado siempre tiene la razón, y como inversores, solo podemos adaptarnos continuamente a este cambio.

Además de lo anterior, el autor también hace algunas predicciones como conclusión:

Después de que las instituciones financieras tradicionales ingresen al mundo cripto, su lógica de asignación de capital es completamente diferente a la de los inversores minoristas: necesitan flujos de caja explicables y modelos de valoración comparables. Esta lógica de asignación beneficia directamente la expansión y el crecimiento de DeFi en el próximo ciclo. Los protocolos DeFi, para atraer fondos institucionales, serán más proactivos en la distribución de tarifas, recompras o diseños con dividendos en los próximos 6–12 meses.

En el futuro, la lógica de valoración basada únicamente en TVL cambiará hacia una lógica de distribución de flujos de caja. Podemos ver algunos productos institucionales DeFi lanzados recientemente, como Horizon de Aave, que permite que bonos del Tesoro estadounidense tokenizados y fondos institucionales se utilicen como colateral para pedir prestadas stablecoins.

Con la creciente complejidad del entorno macro de tasas de interés y la demanda del sector financiero tradicional por rendimientos on-chain, la infraestructura de ingresos estandarizada y productizada se convertirá en una joya: los derivados de tasas de interés (como Pendle), las plataformas de productos estructurados (como Ethena) y los agregadores de rendimiento se beneficiarán.

Un riesgo que enfrentan los protocolos DeFi es que las instituciones tradicionales aprovechen su marca, cumplimiento y ventajas de distribución para lanzar sus propios productos regulados de "jardín amurallado" que compitan con el DeFi existente. Esto se puede ver con Tempo, una blockchain lanzada por Paradigm y Stripe.

El futuro mercado de altcoins puede tender hacia la "barbellización", con la liquidez fluyendo hacia dos extremos: un extremo son los blue-chips DeFi y la infraestructura. Estos proyectos tienen flujos de caja, efectos de red y reconocimiento institucional, absorbiendo la mayoría de los fondos que buscan apreciación estable. El otro extremo son los chips de pura preferencia de alto riesgo—memecoins y narrativas de corto plazo. Estos activos no tienen ninguna narrativa fundamental, pero sirven como herramientas especulativas de alta liquidez y bajo umbral, satisfaciendo la demanda del mercado por riesgo y retorno extremos. Los proyectos intermedios, con algo de producto pero fosos poco profundos y narrativas insípidas, si sus estructuras de liquidez no mejoran, su posicionamiento en el mercado puede volverse incómodo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin se desvía bruscamente del Nasdaq: la historia podría repetirse

Kazajistán lanzará la Reserva Nacional de Cripto y ‘CryptoCity’

El Congreso de EE.UU. presenta un proyecto de ley para la Reserva Estratégica de Bitcoin

HashKey Crypto Fund abre sus puertas a Bitcoin y Ethereum