La estrategia de bitcoin de Metaplanet se encuentra con obstáculos: el precio de las acciones cae un 60%, ¿podrán las acciones preferentes revertir la espiral descendente?

Autor: Nancy, PANews

Título original: ¿Metaplanet atrapada en una "espiral descendente"? Las acciones se desploman un 60%, las acciones preferentes llegan al rescate

El flywheel de bitcoin de la versión japonesa de MicroStrategy, Metaplanet, está perdiendo velocidad.

En la recién concluida junta de accionistas en Tokio, Japón, Metaplanet intentó estimular la confianza del mercado mediante un plan de aumento de capital y nuevas formas de financiamiento, contando incluso con la presencia de Eric Trump, hijo de Trump, para apoyar el evento. Aunque el ambiente en el lugar era entusiasta, esta gran campaña de "recolección de votos" no pareció convencer del todo a los inversores. La empresa enfrenta una doble prueba: el fallo del ciclo interno de financiamiento y el estrechamiento del espacio para el arbitraje regulatorio. Queda por ver si el nuevo esquema de financiamiento podrá redefinir la lógica de crecimiento.

Lanzamiento de financiamiento de hasta 3.8 billones de dólares, objetivo: convertirse en la segunda mayor empresa de reservas de bitcoin

El 1 de septiembre, el presidente de Metaplanet, Simon Gerovich, repasó en la junta extraordinaria de accionistas la transformación de la empresa, que pasó de ser una compañía hotelera en dificultades a una empresa de reservas de bitcoin. Destacó los logros obtenidos en los 16 meses de operación como empresa de reservas de bitcoin y explicó el plan de la compañía para acumular 210,000 bitcoins antes de 2027, lo que representaría el 1% del suministro total.

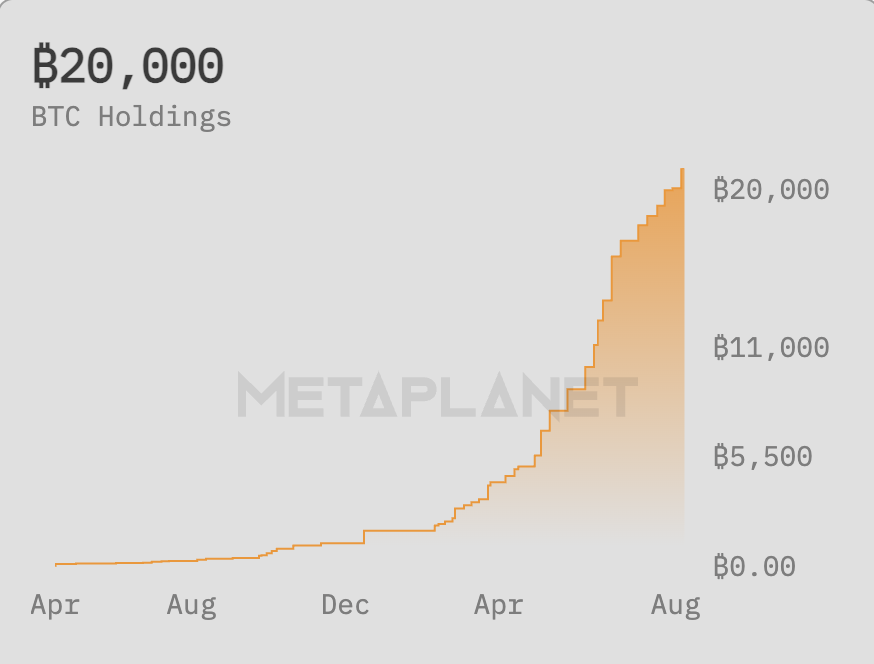

Según los últimos datos de BitcoinTreasuries.net, Metaplanet posee actualmente 20,000 bitcoins, con un costo promedio de tenencia de 102,607 dólares, situándose como la sexta empresa cotizada con mayor tenencia de bitcoin, solo por detrás de Strategy, MARA, XXI, Bitcoin Standard Treasury Company y Bullish, todas ellas empresas cotizadas en Estados Unidos, y siendo la única empresa japonesa en el Top 10 mundial. Al precio actual, la capitalización de mercado de Metaplanet ya supera los 2 billones de dólares, y hasta el 2 de septiembre, la rentabilidad de bitcoin ronda el 7.5%.

Por ello, Metaplanet ha sido autorizada a recaudar hasta 3.8 billones de dólares para comprar más bitcoin. En los próximos dos años, la empresa adquirirá 190,000 bitcoins a través de su nuevo producto de acciones preferentes perpetuas (Metaplanet Prefs). Según Simon, las acciones preferentes no solo serán la herramienta principal de financiamiento para que Metaplanet adquiera más bitcoin, sino que también establecerán una curva de rendimiento respaldada por bitcoin, cuyos beneficios potenciales podrían incluso superar a los productos tradicionales de renta fija japoneses. En un contexto de rendimientos limitados en los mercados tradicionales, si Metaplanet logra emitir y promover este producto innovador, podría convertirse en el mayor emisor de renta fija respaldada por bitcoin en Asia.

Antes de esto, Strategy ya había lanzado acciones preferentes perpetuas, que generalmente no otorgan derechos de voto pero sí dividendos superiores a las acciones ordinarias. Este modelo es poco común en Japón, principalmente debido a la estructura conservadora de financiamiento corporativo, regulaciones legales estrictas y la preferencia de los inversores por la renta fija.

Se sabe que Metaplanet emitirá dos tipos de acciones preferentes (con un dividendo máximo del 6%) para inversores con diferentes perfiles de riesgo: las acciones preferentes clase A, similares a la renta fija tradicional, ofrecerán un rendimiento del 5%; las clase B incluyen la opción de convertirlas en acciones ordinarias, aunque con mayor riesgo. Simon señaló que estos productos tienen cuatro ventajas principales: primero, proporcionan una nueva vía de financiamiento; segundo, eliminan la presión de refinanciamiento frecuente; tercero, el costo de financiamiento es inferior al de la mayoría de sus pares (beneficiándose de las bajas tasas de interés a largo plazo en Japón); y cuarto, al limitar la emisión de acciones preferentes al 25% del valor neto de los activos en bitcoin, la empresa establece una "válvula de seguridad" para el riesgo financiero.

En la asamblea, los accionistas de Metaplanet también aprobaron varias resoluciones, incluyendo el aumento del número legal de acciones (el límite se revisó a 2,723,000,000 acciones), la posibilidad de celebrar juntas de accionistas sin ubicación fija (permitiendo reuniones en línea) y la creación de clases de acciones autorizadas. Simon también anunció que el objetivo de Metaplanet es convertirse en la segunda mayor empresa tenedora de bitcoin del mundo, solo por detrás de Strategy, y afirmó que la proporción de bitcoin por acción de Metaplanet ha aumentado un 2274% en el último año, muy por encima del 86% de Strategy.

Cabe destacar que Eric Trump, asesor estratégico de Metaplanet, también asistió a esta junta extraordinaria de accionistas. Posee 3.3 millones de acciones de Metaplanet, apoya la estrategia de bitcoin de la empresa y elogió diciendo: "Simon es una de las personas más honestas que he conocido en mi vida. Tienen un líder excepcional y un gran producto como bitcoin, es una combinación ganadora". Además, Simon reveló que Fidelity y Charles Schwab son los mayores accionistas de Metaplanet, con aproximadamente el 20% de las acciones.

Las acciones caen un 60%, Metaplanet enfrenta doble presión

En contraste con el animado ambiente de la junta de accionistas, Metaplanet está experimentando las limitaciones de su estrategia flywheel.

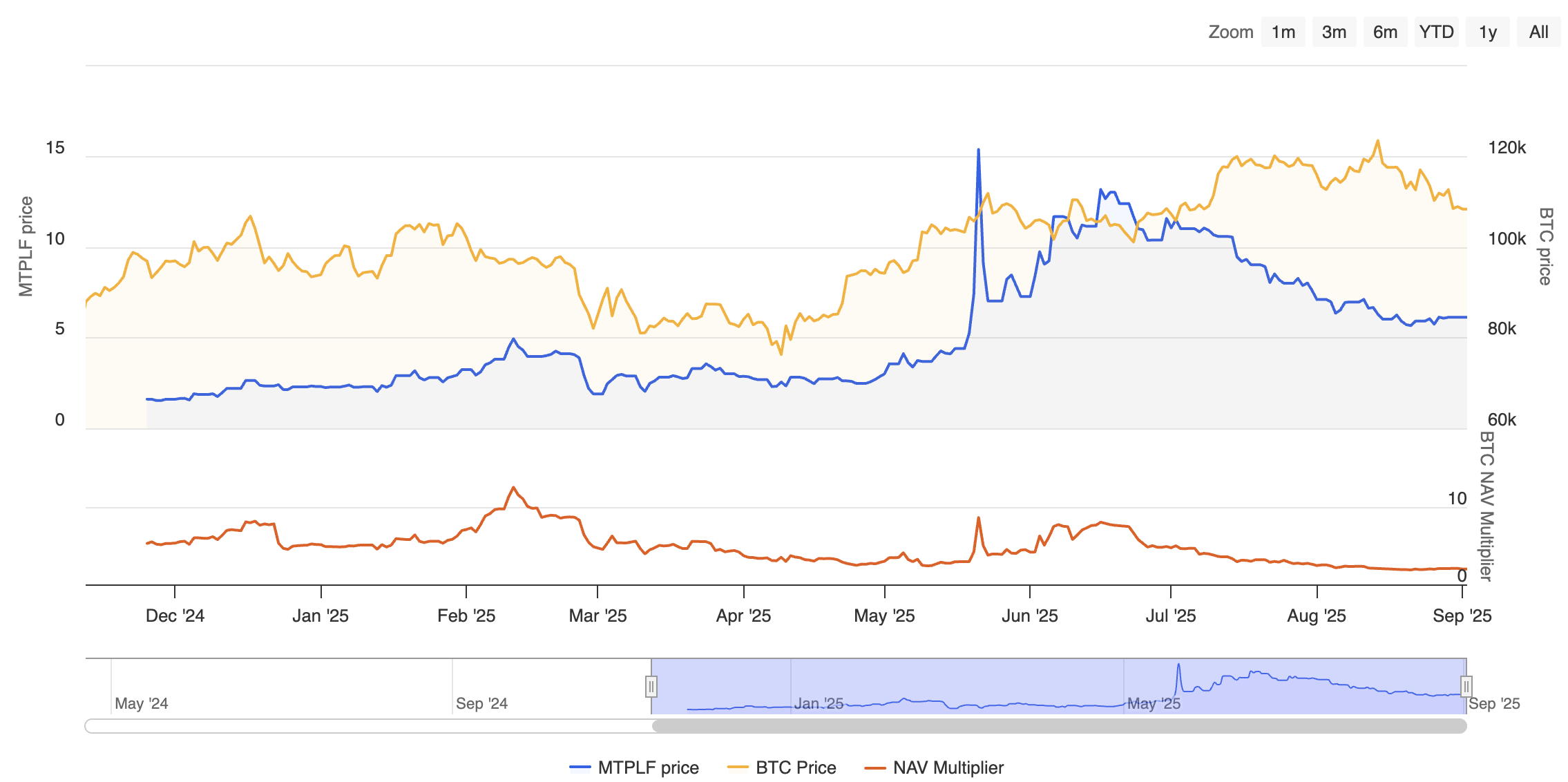

Aunque Metaplanet ya es una de las principales empresas de reservas de bitcoin, su nuevo plan ha tenido un impacto limitado en el precio de las acciones, que solo subieron un 0.83% tras la apertura de hoy, con una reacción del mercado bastante tibia. De hecho, desde el máximo histórico de 15.35 dólares a mediados de mayo, el precio de sus acciones ha caído aproximadamente un 60.2%. Al mismo tiempo, el ritmo de aumento de la tenencia de bitcoin se ha desacelerado notablemente, creciendo solo un 16.7% en el último mes, frente al 92.7% del mes anterior.

No solo eso, la prima de bitcoin de Metaplanet se está reduciendo. La llamada prima, es decir, el múltiplo entre la capitalización de mercado y el valor neto de los activos en bitcoin (NAV) de la empresa, es un indicador clave para evaluar si el modelo de "bóveda de bitcoin" es viable. Cuanto menor es la prima, menor es la ventaja de financiar la compra de bitcoin mediante la emisión de acciones, y mayor el costo de aumentar la tenencia; cuanto mayor es la prima, menor es el costo de financiar la compra de bitcoin mediante la emisión de acciones, lo que permite ampliar más eficazmente la tenencia de bitcoin. Los datos muestran que el NAV Multiplier de Metaplanet (relación entre capitalización de mercado y valor neto de activos) alcanzó 8.5 veces a finales de mayo, pero ahora ha caído a solo 1.9 veces. Esto significa que la confianza de los inversores en su tenencia de bitcoin está disminuyendo considerablemente.

Pero los desafíos de Metaplanet no se limitan al ámbito interno; el entorno externo también está cambiando.

Hasta ahora, una de las razones por las que los inversores japoneses preferían comprar acciones relacionadas con cripto en lugar de poseer directamente criptoactivos era el arbitraje regulatorio en materia fiscal. PANews informó anteriormente que, debido a la pesada carga fiscal sobre los criptoactivos en Japón, mientras que la inversión en acciones disfruta de un régimen fiscal más favorable, los fondos preferían comprar acciones relacionadas con cripto. Sin embargo, las últimas noticias indican que la Agencia de Servicios Financieros de Japón (FSA) planea, en la reforma fiscal de 2026, ajustar la tasa impositiva sobre criptoactivos del actual máximo progresivo del 55% a una tasa unificada del 20%, igual que las acciones. Una vez implementado, la diferencia fiscal entre poseer criptoactivos al contado y acciones relacionadas se reducirá significativamente, disminuyendo la motivación para comprar acciones como sustituto de la tenencia de cripto.

En resumen, Metaplanet enfrenta una doble presión. Por un lado, el flywheel interno pierde impulso: la prima se reduce, el precio de las acciones cae, el ritmo de acumulación de bitcoin se desacelera y el modelo de financiamiento se ve limitado. Aunque Metaplanet espera atraer capital extranjero mediante la emisión de acciones preferentes, aún está por verse si esto podrá salvar la situación; por otro lado, el arbitraje externo desaparece, la reforma fiscal debilita el atractivo institucional de las acciones relacionadas con cripto, y los inversores potenciales podrían optar directamente por el mercado spot o ETF.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásCommerzbank: El mercado bajista global de bonos enfrenta una prueba de impulso; los nuevos máximos en los rendimientos de los bonos a largo plazo podrían señalar un punto de inflexión.

El PIB de Australia creció un 0,6% intertrimestral en el segundo trimestre, con el consumo de los hogares como principal motor de crecimiento.