El mercado global de bonos vive un “infierno y paraíso”: por un lado, compras entusiastas; por el otro, ventas frenéticas.

Fuente: Golden Ten Data

El mercado global de bonos está experimentando una notable vulnerabilidad y volatilidad. Varios gobiernos se ven obligados a financiarse masivamente en un entorno de alta deuda y altas tasas de interés, mientras que los inversores, aunque buscan productos de alto rendimiento a corto plazo, temen los riesgos generales del mercado de bonos a largo plazo, lo que genera una situación contradictoria de fuerte demanda de nuevas emisiones pero una caída general del mercado.

El martes, el mercado de bonos europeo registró un volumen récord de emisiones en un solo día, con 28 emisores planeando recaudar al menos 49.6 mil millones de euros (equivalente a 57.7 mil millones de dólares), lo que podría superar el récord anterior de 47.6 mil millones de euros establecido a principios de este año.

Por otro lado, el mercado global de bonos enfrenta nuevas presiones de venta; las preocupaciones inflacionarias, el volumen de emisiones de deuda y los problemas de disciplina fiscal están debilitando la confianza de los inversores en lo que alguna vez se consideró uno de los activos más seguros del mundo.

Emisión récord diaria en el mercado de bonos europeo

Europa, especialmente el Reino Unido e Italia, lanzó grandes operaciones de bonos, marcando el inicio de la ola de financiamiento de septiembre tras la calma del verano. Aunque persisten las preocupaciones fiscales en países como Francia y el Reino Unido, los altos rendimientos han atraído a inversores a realizar pedidos masivos, impulsando una fuerte demanda.

El martes, el Reino Unido realizó una emisión sindicada récord de bonos del Estado a 10 años por 10 mil millones de libras, recibiendo más de 140 mil millones de libras en órdenes de suscripción y recaudando finalmente 14 mil millones de libras. Dan Shane, jefe de suscripción de deuda europea de Morgan Stanley, señaló que los compradores internacionales representaron el 40% de la asignación, incluyendo una gran participación de bancos centrales internacionales que participaron activamente para la gestión de reservas. Destacó que la concesión de la nueva emisión fue inferior a 1.5 puntos básicos, lo que demuestra la fuerte demanda.

Mientras tanto, la emisión conjunta de bonos italianos a 7 años por 13 mil millones de euros y a 30 años por 5 mil millones de euros atrajo más de 218 mil millones de euros en demanda de suscripción. Los prestatarios corporativos franceses también continúan financiándose antes de la votación de confianza del gobierno la próxima semana, entre ellos Unibail-Rodamco-Westfield emitió 685 millones de euros en bonos perpetuos híbridos.

Este aumento de la oferta refleja la tendencia tradicional de recuperación en septiembre, cuando gobiernos y empresas regresan al mercado tras las vacaciones de verano, buscando completar anticipadamente su financiamiento para el resto del año.

A pesar de que los costos de endeudamiento han aumentado desde los mínimos del mes pasado, bancos y empresas siguen entrando activamente al mercado, impulsados por el flujo casi constante de fondos de inversión en bonos durante el verano. Además, los diferenciales de los bonos corporativos han repuntado ligeramente desde los mínimos históricos del mes pasado.

Fuera de Europa, Arabia Saudita atrajo alrededor de 15 mil millones de dólares en órdenes para la emisión planificada de bonos islámicos a cinco y diez años, con el objetivo de cubrir el déficit fiscal y promover el plan de diversificación "Visión 2030". En Japón, al menos siete empresas iniciaron ventas de bonos en dólares, lo que se espera convierta esta semana en la más activa en emisiones de deuda global, y por primera vez este año los emisores japoneses podrían superar los 100 mil millones de dólares en bonos en dólares y euros.

La ola de ventas en el mercado de bonos continúa, con rendimientos de bonos a largo plazo en varios países disparándose

Sin embargo, el mercado global de bonos sigue bajo presión general. La inflación persistente, las dudas sobre la disciplina fiscal y la intensa emisión de deuda por parte de los gobiernos generan preocupaciones sobre un exceso de oferta, lo que eleva los rendimientos y reduce los precios de los bonos.

Los rendimientos de los bonos a largo plazo en varios países han alcanzado máximos. El rendimiento de los bonos japoneses a 20 años subió el miércoles a su nivel más alto desde 1999, y el rendimiento de los bonos australianos a 10 años volvió a los niveles más altos desde julio. El martes, el rendimiento de los bonos británicos a 30 años alcanzó temporalmente su nivel más alto desde 1998.

Cabe destacar que los rendimientos de los bonos del Tesoro estadounidense también han aumentado, y el rendimiento de referencia a 30 años se acerca al nivel crítico del 5%.

En general, esta ola de ventas refleja la preocupación de los operadores por el alto gasto gubernamental y su posible impacto inflacionario. La gran emisión de bonos corporativos del martes y las continuas dudas sobre la independencia de la Reserva Federal han aumentado aún más la presión del mercado.

Andrew Ticehurst, estratega de Nomura Holdings en Sídney, señaló:

“Los problemas de déficit y deuda no pueden resolverse fácil ni rápidamente. Una curva de rendimientos más empinada será la nueva normalidad.”

Los bonos a muy largo plazo suelen tener un mal desempeño en septiembre. El índice Bloomberg Global Aggregate Bond Return cayó un 0.4% el martes, la mayor caída diaria desde el 6 de junio. Aunque la caída fue limitada, resalta la continua cautela del mercado hacia la tenencia de deuda a largo plazo.

La venta de bonos a largo plazo también ha impulsado la demanda de la llamada “operación de empinamiento”, una estrategia que busca beneficiarse cuando se amplía el diferencial entre los rendimientos de bonos a largo y corto plazo. Recientemente, ya hay precedentes de que esta operación ha sido rentable.

A medida que aumenta la presión para que la Reserva Federal baje las tasas, los operadores suelen comprar bonos del Tesoro a corto plazo, que son los más sensibles a los cambios en la política monetaria. Andrew Canobi, gestor de fondos de Franklin Templeton, y otros están apostando a que los bonos estadounidenses a dos años superarán el desempeño de los bonos a diez años.

Canobi afirmó: “La inflación está siendo llevada con dificultad hacia el objetivo, las presiones fiscales siguen siendo significativas, el mercado laboral en general sigue siendo sólido y los bancos centrales han comenzado a bajar las tasas en este contexto. Tendemos a aumentar, no a reducir, nuestras posiciones.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

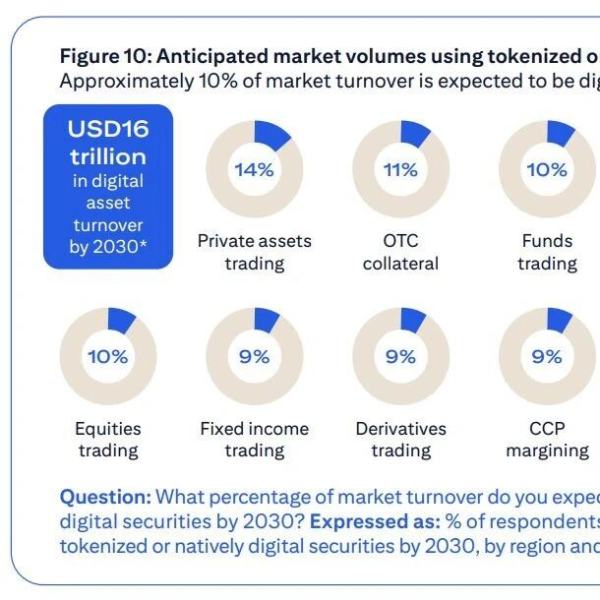

Encuesta de Citi: Se espera que para 2030 las criptomonedas representen una décima parte del mercado post-negociación.

Según el último "Informe sobre la Evolución de los Servicios de Valores" publicado por Citi, una encuesta realizada a 537 altos ejecutivos financieros a nivel mundial muestra que, para 2030, se espera que aproximadamente el 10% del volumen del mercado post-negociación global se procese a través de activos digitales como stablecoins y valores tokenizados.

Los inversores tecnológicos complacientes se enfrentan a una prueba de realidad