El “mejor momento” de Nvidia parece haber quedado atrás, ahora es el “momento de euforia de la IA” para las acciones tecnológicas asiáticas.

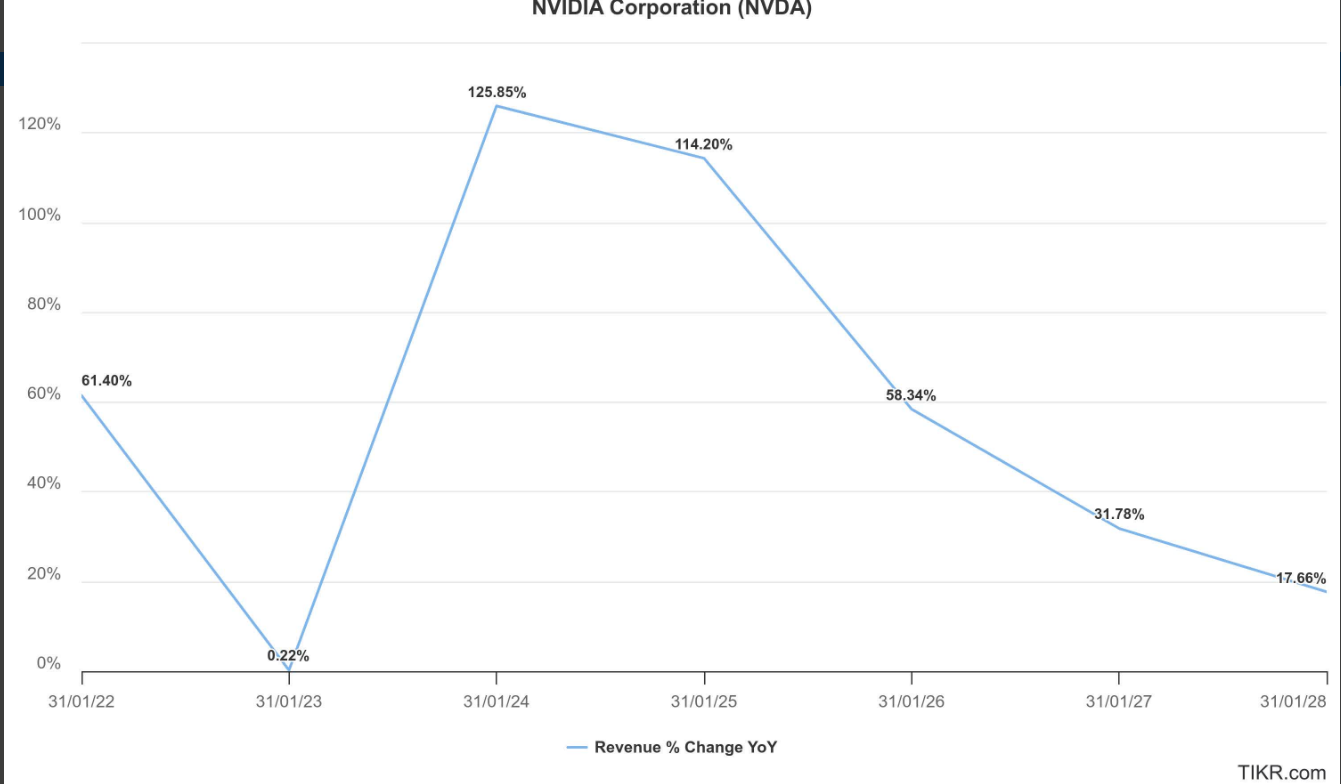

No cabe duda de que el “rey de los chips de IA” con una capitalización de mercado de 4.2 trillones de dólares, Nvidia (NVDA.US), ha experimentado el crecimiento más fuerte desde 2023, siendo su negocio más central y potente —el segmento de centros de datos— el que ha mostrado una desaceleración significativa en el ritmo de crecimiento de ingresos. Es precisamente este departamento el que provee las GPU de IA H100/H200 y la arquitectura Blackwell, que constituyen la infraestructura de cómputo de IA más poderosa para centros de datos a nivel global. Además, los importantes vientos en contra provenientes del mercado chino y los riesgos regulatorios entre China y EE. UU. han debilitado conjuntamente las perspectivas de expansión de este segmento.

Al mismo tiempo, mientras el precio de las acciones de Nvidia se ha estancado casi por completo ante la creciente incertidumbre sobre sus perspectivas de resultados y la fuerte resistencia de las altas valoraciones generales del mercado estadounidense, las acciones tecnológicas chinas están protagonizando un superciclo alcista impulsado por el auge de la inversión en IA liderado por gigantes de internet como Alibaba y Tencent, así como por la “tormenta de sustitución de chips nacionales” encabezada por líderes de la cadena de suministro de chips domésticos como Cambricon. Los gigantes semiconductores de Taiwán, Corea y Japón, que abarcan desde la infraestructura de cómputo de IA en centros de datos, chips de IA para electrónica de consumo hasta la fabricación de chips de procesos avanzados, también están siguiendo esta trayectoria alcista.

Aunque algunos analistas de Wall Street que mantienen una visión alcista a largo plazo sobre Nvidia consideran que la expansión de la infraestructura de IA y el negocio de hardware de redes de alto rendimiento ofrecen nuevas expectativas de crecimiento alentadoras, estos segmentos son mucho más pequeños en comparación con el núcleo de centros de datos del que Nvidia depende en gran medida. Y a diferencia de la posición de liderazgo de Nvidia en el campo de los chips de IA, la infraestructura de IA y las redes de alto rendimiento enfrentan una feroz competencia, sin un líder absoluto en el mercado y aún en medio de una intensa batalla competitiva. El desempeño del mercado bursátil también muestra que, a medida que el crecimiento general de Nvidia se modera y se normaliza, las perspectivas de seguir superando al mercado son cada vez más cuestionadas.

Algunas instituciones advierten: los mejores tiempos de Nvidia podrían haber quedado atrás

La firma de consultoría de inversiones JR Research, con sede en la plataforma de investigación de inversiones Seeking Alpha, publicó recientemente un informe señalando: dado el crecimiento que se normaliza y los enormes riesgos regulatorios y de ejecución, insta a todos los inversores a considerar con cautela, ya que los mejores días de Nvidia podrían haber quedado atrás (Nvidia 's best days look well behind us).

JR Research señala que, si los inversores han estado siguiendo el desempeño de las acciones de Nvidia, ya habrán notado que se ha devuelto la mayor parte de las ganancias obtenidas en la segunda mitad del año antes de la publicación de los resultados de agosto de 2025. Por lo tanto, al comenzar septiembre, tras la publicación de los resultados del segundo trimestre del año fiscal 2026 de Nvidia, la narrativa alcista parece haberse vuelto más cautelosa. JR Research indica que, para Jensen Huang y su equipo, en cierto modo, sigue siendo “negocios como siempre”, pero sin duda, el crecimiento de ingresos de su valioso segmento de centros de datos se ha desacelerado notablemente.

JR Research considera que, aunque la relajación de las relaciones geopolíticas entre China y EE. UU. es un avance constructivo, aún debe tratarse con cautela, especialmente porque Nvidia ha encontrado obstáculos sustanciales en su intento de reingresar formalmente al mercado chino con el chip de IA H20. Legalizar el marco de comisión del 15% impuesto por el gobierno estadounidense puede considerarse un paso procedimental. Sin embargo, China parece decidida a impedir el fácil regreso del H20 al mercado chino, citando serias preocupaciones sobre los riesgos de seguridad nacional que podrían derivarse de posibles puertas traseras en los chips de Nvidia.

Algunas empresas chinas mantienen una demanda constante por el chip H20 de Nvidia, lo que demuestra la fuerte adhesión del ecosistema CUDA. Sin embargo, si los obstáculos regulatorios geopolíticos continúan impidiendo su rápido regreso, este foso podría verse debilitado aún más por el ecosistema de IA chino construido por líderes como Alibaba y Cambricon. Por ello, los analistas de Wall Street en general no esperan que Nvidia recupere completamente sus ingresos por chips de IA en China, lo que podría ofrecer una oportunidad significativa para que los competidores locales alcancen a la compañía.

En este contexto, a algunos analistas no les sorprende que la dirección de Nvidia intente minimizar el impacto positivo a corto plazo de la recuperación de su negocio en China y lo excluya de sus previsiones de resultados a corto plazo. El CEO de Nvidia, Jensen Huang, declaró en la conferencia de resultados que el mercado chino de chips de IA representa una oportunidad de crecimiento de ingresos de 50 mil millones de dólares a corto y medio plazo, y que cualquier retraso adicional en el acceso al mercado podría aumentar los riesgos de ejecución y generación de ingresos de Nvidia en China durante el resto del año fiscal 2026.

A pesar de que los analistas de Wall Street han seguido elevando sus precios objetivo para Nvidia en los próximos 12 meses tras la publicación de los últimos resultados, también es cada vez más evidente que los momentos de “sorpresas positivas y revisiones al alza significativas” y de aumentos “al doble” en los precios objetivo de Nvidia por parte de Wall Street, prácticamente han quedado en el pasado.

JR Research considera que no sería sorprendente que Jensen Huang vuelva a “sacar un truco de su sombrero mágico” en el futuro cercano, intentando convencernos de que los mejores tiempos de Nvidia aún están por venir: no solo la escalada de los clústeres de GPU de IA de la serie Blackwell avanza saludablemente, sino que la compañía también apuesta por el argumento de la infraestructura de IA de un trillón de dólares, lo que podría redefinir la comprensión de todos sobre el ecosistema full-stack de Nvidia más allá de CUDA. Esta es también la lógica central por la que la mayoría de los alcistas de Nvidia siguen apostando por que la compañía alcance una capitalización de mercado de 5 trillones de dólares.

Sin embargo, la realidad es que, a pesar de que se han elevado los precios objetivo promedio, los analistas de Wall Street no han cambiado la pendiente descendente de las previsiones de crecimiento de resultados de Nvidia. Aunque una mayor presencia en el campo de redes de alto rendimiento de IA podría fortalecer sus oportunidades de diversificación, el tamaño de este segmento, con solo 10 mil millones de dólares en ingresos, sigue siendo limitado en comparación con los casi 150 mil millones de dólares de su negocio de centros de datos.

Además, en el negocio de centros de datos de Ethernet de alto rendimiento, Nvidia debe competir a largo plazo con Broadcom (AVGO.US) y Marvell (MRVL.US), quienes, en comparación con Nvidia como recién llegado, poseen una ventaja significativa en cuota de mercado y defenderán activamente su territorio.

JR Research señala que, si consideramos que el múltiplo EBITDA a futuro de Nvidia de 28 veces sigue siendo inferior a su promedio de 10 años de 34.3 veces, los inversores con alta convicción podrían pensar que la acción parece relativamente infravalorada. Sin embargo, si nos guiamos por el gráfico a largo plazo de NVDA que refleja la “sabiduría del mercado”, surge la pregunta: ¿por qué la demanda de compra no ha continuado el máximo alcanzado en agosto?

Curiosamente, no solo no ha continuado la demanda de compra, sino que antes de entrar en septiembre, la mayor parte de las ganancias de agosto ya se habían evaporado. JR Research no se sorprende y afirma: “Si consideramos la posibilidad de que la lógica de crecimiento se siga normalizando en los próximos dos años fiscales, creo que el mercado está valorando esta posibilidad con agudeza”.

“A menos que Jensen Huang y su equipo, indiscutiblemente talentoso, logren reavivar la ‘magia de Jensen’ en torno al argumento de la infraestructura de IA en los próximos cinco años, creo que esperar que Nvidia mantenga rendimientos alfa excepcionales desde la posición actual es pedir demasiado”, señala JR Research.

El auge imparable de las acciones asiáticas del sector de cómputo de IA

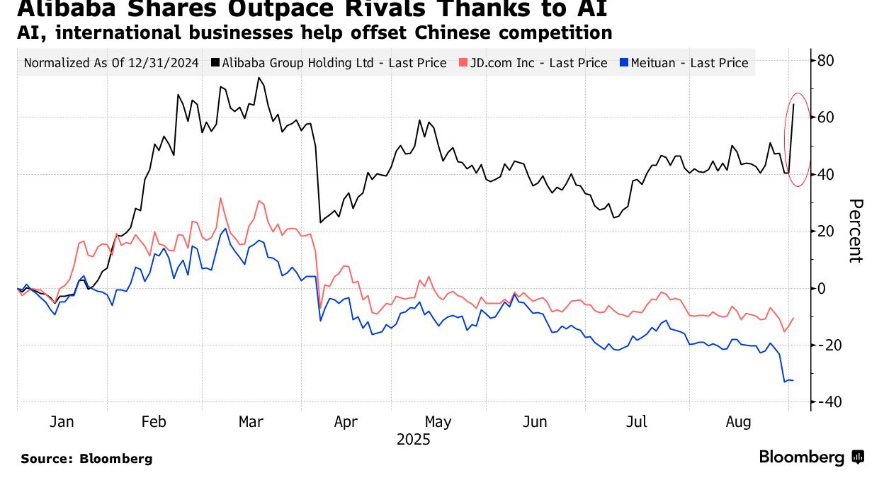

En marcado contraste con la desaceleración del impulso de crecimiento de las acciones líderes de la cadena de valor de cómputo de IA en el mercado estadounidense como Nvidia, las acciones tecnológicas asiáticas, especialmente los líderes chinos en computación en la nube como Alibaba, así como la cadena de valor de cómputo de IA en China, han experimentado un aumento explosivo recientemente. Impulsados por la explosión de la demanda global de infraestructura de IA, los sectores de infraestructura de cómputo en el mercado A-share chino y los relacionados con la “sustitución de chips nacionales” en el contexto de la competencia entre China y EE. UU. se han convertido en el centro de atención del mercado, con múltiples acciones líderes de cómputo de IA y chips alcanzando máximos históricos y reportando un crecimiento de resultados igualmente fuerte.

Con la publicación de resultados superiores a las expectativas del mercado por parte de Alibaba, gigante chino de internet y computación en la nube, y la presentación de una ambiciosa “super hoja de ruta de inteligencia artificial”, se ha avivado aún más el auge de la inversión en IA en el mercado bursátil chino, manteniendo la fuerte tendencia alcista de las acciones tecnológicas chinas que han atraído capital global este año. Esta ola de entusiasmo por la inteligencia artificial rivaliza con el “bull run” tecnológico estadounidense de 2023. Tras la publicación de resultados, las acciones de Alibaba en Hong Kong subieron más del 17%, con un aumento de capitalización de más de 50 mil millones de dólares.

Los informes financieros muestran que los ingresos del negocio de computación en la nube de Alibaba crecieron un 26% interanual, con ingresos relacionados con la potencia de cómputo de IA en la nube manteniendo un crecimiento interanual de tres dígitos durante ocho trimestres consecutivos, y el gasto de capital en el segundo trimestre aumentó a 38.6 mil millones. Más importante aún, Alibaba, a través de su filial PingTouGe Semiconductor, ha desarrollado una nueva generación de chips de inferencia de IA. Este chip está diseñado para llenar el vacío dejado por las restricciones a las GPU de IA de Nvidia en el mercado de chips de IA de gama media y alta. El diseño del chip es compatible con el ecosistema CUDA de Nvidia y se anunció que será fabricado por empresas nacionales de chips, aunque no se reveló el fabricante específico. Alibaba también declaró que seguirá adelante con su plan de inversión de hasta 380 mil millones de RMB en inteligencia artificial.

Los últimos resultados de Alibaba y su perspectiva de gasto futuro en IA, extremadamente sólida, han impulsado aún más el optimismo del mercado hacia Cambricon, el “líder de chips de IA en China” y referente de la “sustitución de chips nacionales”. Recientemente, Cambricon ha experimentado una resonancia positiva entre el precio de sus acciones y sus resultados, destacando el fervor de la inversión nacional en IA y atrayendo a instituciones extranjeras, incluidas las de Wall Street, al mercado A-share y de Hong Kong. En cuanto a resultados, Cambricon reportó ingresos operativos de 2.881 mil millones de RMB en el primer semestre de 2025, un aumento interanual del 4347.82%, y una utilidad neta atribuible a la matriz de 1.038 mil millones de RMB, frente a una pérdida de 530 millones de RMB en el mismo período del año anterior.

En vista de la expansión del gasto de capital en IA por parte de los proveedores chinos de servicios en la nube y el aumento de la demanda local de chips de IA, el gigante financiero de Wall Street, Goldman Sachs, elevó nuevamente el precio objetivo de Cambricon solo una semana después. En su último informe del 1 de septiembre, Goldman Sachs elevó el precio objetivo a 12 meses de Cambricon de 1,835 RMB a 2,104 RMB, un aumento del 14.7%, y mantuvo su calificación de “compra”. El nuevo precio objetivo implica un potencial de subida del 41% respecto al precio de cierre del 29 de agosto.

Esta revisión al alza siguió a la publicación de los sólidos resultados del segundo trimestre de 2025 de Cambricon. El informe alcista de Goldman Sachs señala que los gigantes chinos de servicios en la nube están acelerando la inversión en infraestructura de IA, y junto con políticas industriales de apoyo del gobierno, están impulsando la demanda de chips de IA locales, de la que Cambricon, como líder de la “sustitución de chips nacionales” y de la cadena de valor de cómputo de IA, se beneficiará. Además, el crecimiento de la escala de ingresos y la mejora de la eficiencia operativa también ayudarán a mejorar la tasa de costos operativos de Cambricon.

En el campo de los equipos semiconductores, este ha sido durante mucho tiempo el segmento de fabricación avanzada más afectado por las restricciones estadounidenses en la cadena de suministro de chips de China. En los últimos años, EE. UU. ha intensificado sus sanciones contra la cadena de suministro de chips china, centrándose en equipos semiconductores, materiales y la fabricación de chips. Por lo tanto, para lograr la localización total en la fabricación de chips, el desarrollo de equipos semiconductores avanzados, que está en una etapa inicial “de 0 a 1”, es el foco principal de la financiación gubernamental y privada.

Recientemente, el sector ha experimentado un crecimiento de precios sin precedentes, beneficiándose de la histórica “tormenta de sustitución de chips nacionales” en el mercado bursátil chino. Especialmente, la reciente exclusión de Samsung, Intel y SK Hynix de la lista de “usuarios finales verificados” por parte de EE. UU. significa que estos tres gigantes de los chips podrían no poder utilizar ninguna patente de fabricación, equipo o material de semiconductores basado en tecnología estadounidense en China en el futuro. Esto equivale a que Samsung, Intel y Hynix ceden directamente su cuota de mercado en China, acelerando el proceso de sustitución nacional, especialmente en equipos semiconductores.

Además, los equipos semiconductores también se benefician de la ola global de despliegue de IA por parte de las empresas. Actualmente, la demanda global de chips de IA es extremadamente fuerte y se espera que continúe hasta 2027, por lo que TSMC, Samsung e Intel ampliarán su capacidad de producción, y junto con SK Hynix y Micron, que expanden la capacidad de HBM, todos necesitarán adquirir grandes volúmenes de equipos de fabricación y encapsulado avanzado de chips, e incluso algunos equipos clave requerirán actualización. Después de todo, los chips de IA tienen mayor densidad lógica, diseños de circuitos más complejos y mayores requisitos de potencia y precisión, lo que puede llevar a mayores exigencias técnicas en procesos como litografía, grabado, deposición de películas, interconexión multicapa y gestión térmica, requiriendo equipos de fabricación y prueba personalizados para satisfacer estas necesidades.

Por lo tanto, los gigantes de equipos semiconductores tienen en sus manos el “pulso de la fabricación de chips”, y actualmente la cadena de suministro de chips de China necesita urgentemente equipos de fabricación de semiconductores locales para procesos clave como deposición de capas atómicas (ALD), deposición química de vapor (CVD), deposición física de vapor (PVD), tratamiento térmico rápido (RTP), pulido químico-mecánico (CMP), grabado de obleas, implantación iónica, así como para los dos principales procesos avanzados de encapsulado chiplet: Hybrid Bonding de obleas y Through Silicon Via, acelerando el proceso de sustitución nacional.

Oliver Cox, gestor de fondos de renta variable Asia-Pacífico de JPMorgan Asset Management, afirma que los fabricantes chinos de equipos semiconductores tienen la ventaja de ser “vendedores de palas”: independientemente de cómo cambie la competencia entre los fabricantes de chips aguas abajo, la demanda de equipos seguirá beneficiándose de la actualización industrial y de la ola de sustitución nacional de chips bajo la competencia entre China y EE. UU. Este gestor, que administra 2.1 billones de dólares, ha superado al 95% de sus pares este año.

Los gigantes semiconductores de Taiwán, Corea y Japón, que abarcan desde la infraestructura de cómputo de IA en centros de datos, chips de IA para electrónica de consumo hasta la fabricación de chips de procesos avanzados, también están siguiendo esta trayectoria alcista. El mercado considera que TSMC, Tokyo Electron, Advantest, SK Hynix y Samsung no solo se benefician del auge de la infraestructura de IA, sino también de la inminente ola de chips de IA para dispositivos como gafas inteligentes, smartphones y PC, así como de un nuevo ciclo de auge en la industria de chips, mientras que los fabricantes estadounidenses fabless como Nvidia no tienen la capacidad de crecimiento transversal en múltiples productos finales y fabricación de chips.

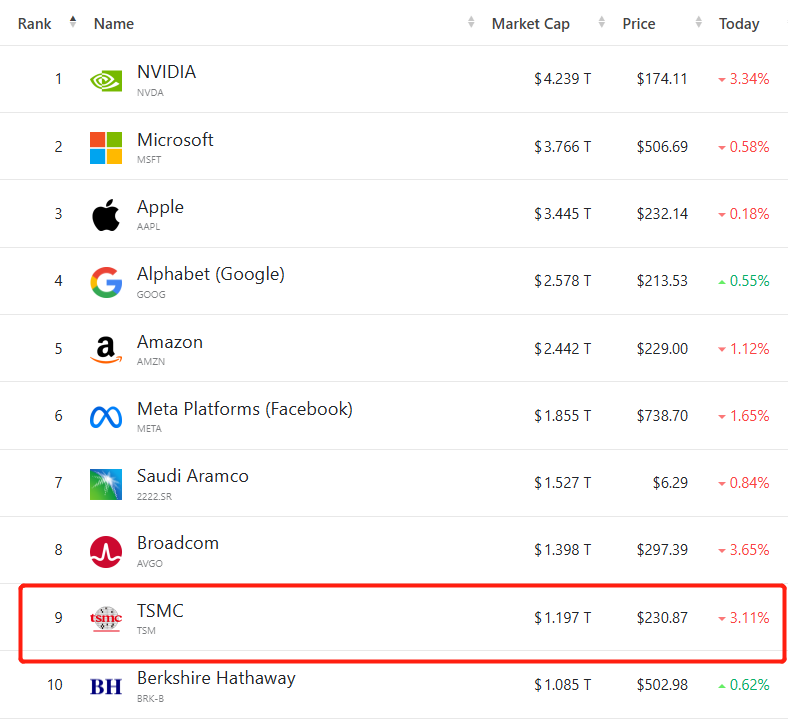

El precio de las acciones de TSMC ha subido considerablemente este año, superando por primera vez el hito de 1 trillón de dólares en capitalización de mercado en la bolsa de Taiwán en julio de 2025. Desde el mínimo anual de abril, las acciones de TSMC en Taiwán y sus ADR en EE. UU. han subido más del 50%, elevando su capitalización de mercado por encima del nivel de Berkshire Hathaway de Warren Buffett, ubicándose en el noveno lugar del ranking mundial de capitalización. Este hito sin precedentes refleja la gran confianza de los inversores en las perspectivas de TSMC en la ola de IA: como principal fabricante de chips para Apple, Nvidia y AMD, TSMC es considerada la “piedra angular” indispensable de la cadena de valor global de cómputo de IA y de la ola de IA en dispositivos finales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Fluid: ¿El nuevo dominador de DeFi?

¿El nuevo competidor fuerte de DeFi, Fluid, será listado pronto en grandes exchanges?

¿Cómo ganar ingresos pasivos de 5 cifras en Web3?

Solo los ingresos adicionales pueden traer verdadera libertad.

¿A quién deberíamos creer cuando las declaraciones de que bitcoin llegará tarde o temprano a 1 millón contradicen la realidad de la caída constante de su precio?

La gente ya no se pronuncia por la auto-custodia o debates sobre bitcoin al estilo cypherpunk, sino por figuras políticas de alto perfil y la ingeniería financiera.

¡Las tarifas de gas bajan un 60%! El costo de interacción con DApps disminuye considerablemente, el crecimiento del ecosistema de TRON acelera su ritmo.

TRON no solo logró una histórica reducción de las tarifas de gas de hasta el 60%, sino que también implementó un mecanismo de ajuste dinámico trimestral.