Der Bitcoin-Markt stand noch nie zuvor wie heute gleichzeitig vor der doppelten Herausforderung eines internen Zykluswechsels und einer externen Liquiditätskrise. Ein Bericht von Citi weist darauf hin, dass die Liquidationen am Kryptomarkt am 10. Oktober die Risikobereitschaft der Investoren beeinträchtigt haben könnten. Die Zuflüsse in US-Spot-ETFs haben sich in den vergangenen Wochen deutlich verlangsamt.

On-Chain-Indikatoren zeigen, dass die Zahl der Bitcoin-Wale allmählich abnimmt, während die Bestände in kleineren Retail-Wallets zunehmen. Auch die Finanzierungsraten sinken, was auf eine mangelnde Nachfrage nach Leverage hinweist.

Aus technischer Sicht handelt Bitcoin aktuell unterhalb seines 200-Tage-Gleitenden Durchschnitts, was die Nachfrage zusätzlich dämpfen könnte.

1. Marktlage: Bitcoin in tiefer Korrektur

Seit dem Erreichen eines Allzeithochs Anfang Oktober ist der Bitcoin-Preis um etwa 20% gefallen und befindet sich in einer Phase tiefer Korrektur. Diese Korrektur fällt in das sensible Zeitfenster am Ende des vierjährigen Bitcoin-Zyklus und überschneidet sich mit der anhaltenden Liquiditätskrise durch den US-Government Shutdown, was Tiefe und Dauer der Korrektur verstärkt.

● Das Liquidationsereignis am „Schwarzen Freitag“ des 10. Oktober hat die Risikobereitschaft am Markt weiter geschwächt. Der Rückgang der Funding Rates spiegelt ebenfalls die mangelnde Nachfrage nach Leverage wider und deutet auf eine insgesamt schwache Marktstimmung hin.

● Die Zuflüsse in US-Spot-Bitcoin-ETFs sind in den vergangenen Wochen deutlich zurückgegangen, was die Erwartungen des Marktes enttäuscht hat.

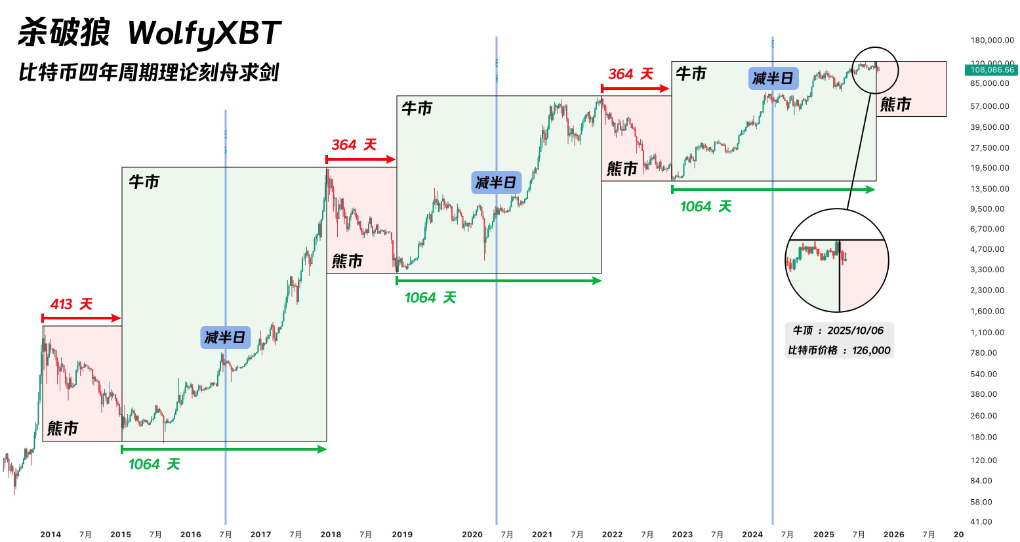

2. Zyklustheorie: Historische Gesetzmäßigkeiten und aktuelle Veränderungen des Halvings

Die Vierjahreszyklustheorie von Bitcoin basiert auf dem Halving-Mechanismus. Alle 210.000 Blöcke (etwa alle vier Jahre) halbiert sich die Blockbelohnung für Miner, wodurch das Angebot an neuen Bitcoins reduziert wird. Dieser Mechanismus erzeugt vorhersehbare Angebotsschocks, die in der Vergangenheit wiederholt zu zyklischen Preisanstiegen geführt haben.

Ein Blick in die Vergangenheit zeigt eine erstaunliche Regelmäßigkeit der Vierjahreszyklen von Bitcoin:

● Nach dem ersten Halving im November 2012 stieg der Bitcoin-Preis von 12 US-Dollar auf etwa 1.100 US-Dollar

● Nach dem zweiten Halving im Juli 2016 stieg der Preis von etwa 650 US-Dollar auf fast 20.000 US-Dollar

● Nach dem dritten Halving im Mai 2020 stieg der Preis von etwa 8.700 US-Dollar auf über 67.000 US-Dollar

● Im April 2024 fand das vierte Halving statt, wobei die Blockbelohnung von 6,25 BTC auf 3,125 BTC sank

Etwa ein Dutzend Monate nach jedem Halving erreichte Bitcoin jeweils ein zyklisches Hoch, gefolgt von einer Bärenmarkt-Korrektur. Seit dem Halving im April 2024 sind nun 18 Monate vergangen, wir befinden uns also in einer sensiblen Endphase des Zyklus.

3. Marktentwicklung: Versagt die traditionelle Zyklustheorie?

Einige Forschungsinstitute weisen darauf hin, dass der Bitcoin-Markt sich allmählich von den typischen Vierjahreszyklen lösen könnte.

● Bitwise erwähnt in seinem langfristigen Bitcoin-Report, dass mit dem fortgesetzten Einstieg institutioneller Investoren und neuen Nachfragekanälen durch Spot-ETFs die Marktstruktur reifer wird und die Preisschwankungen nicht mehr strikt dem traditionellen Vierjahresrhythmus folgen müssen.

Zudem ist der Einfluss des diesjährigen Halvings auf die Angebotsseite im Vergleich zu den frühen Jahren deutlich geringer.

● Laut Daten von Glassnode und Galaxy Research senkte das aktuelle Halving die annualisierte Emissionsrate von Bitcoin von etwa 1,7% auf etwa 0,85%. Da jedoch bereits rund 19,7 Millionen Bitcoins von insgesamt 21 Millionen gemint wurden, ist der Anteil der neu ausgegebenen Coins am Gesamtbestand sehr gering, sodass der marginale Einfluss auf den Markt weiter abnimmt.

Das bedeutet, dass die Marktpreisbildung stärker von der Struktur der Kapitalzuflüsse (insbesondere von Institutionen und Langzeitinvestoren) abhängt und nicht mehr primär von Veränderungen im Neuzugang des Angebots getrieben wird.

4. Walverkäufe: Typisches Merkmal des Zyklusendes

Der neueste Bericht von Citi enthüllt den entscheidenden Treiber hinter der aktuellen Korrektur: On-Chain-Daten zeigen, dass die Zahl der Bitcoin-„Wale“ (Großhalter) allmählich abnimmt, während die Bestände in kleinen „Retail“-Wallets zunehmen.

● Dieses Phänomen entspricht stark der Vierjahreszyklustheorie: Am Zyklusende verkaufen smarte Investoren typischerweise an neue Marktteilnehmer. Seit August haben Wale insgesamt 147.000 Bitcoins im Wert von etwa 16 Milliarden US-Dollar verkauft.

● Entitäten mit mehr als 10.000 Bitcoins befinden sich klar in einer „Distributionsphase“. Fast alle Langzeitinvestoren sind aktuell im Gewinn und realisieren diese in großem Stil.

● André Dragosch, Research Director Europe bei Bitwise, betont, dass diese Wale „an den Vierjahres-Halving-Zyklus glauben und daher erwarten, dass Bitcoin das Hoch dieses Zyklus bereits erreicht hat“.

5. Government Shutdown: Die „Pumpe“ für Liquidität

Der unmittelbarere Auslöser der aktuellen Bitcoin-Korrektur ist die durch den US-Government Shutdown ausgelöste Liquiditätskrise. Das rapide Wachstum des Treasury General Account (TGA) des US-Finanzministeriums entzieht dem Markt enorme Liquidität.

● Ende Oktober 2025 überschritt das TGA-Guthaben erstmals die Marke von 1 Billion US-Dollar und erreichte damit den höchsten Stand seit fast fünf Jahren (April 2021). In den vergangenen Monaten stieg das TGA-Guthaben von rund 300 Milliarden auf 1 Billion US-Dollar und entzog dem Markt über 700 Milliarden US-Dollar an Liquidität.

● Das Wachstum des TGA-Guthabens hat zu einer umfassenden Anspannung am Geldmarkt geführt. Der Spitzenwert des Overnight-Repo-Satzes lag bei 4,27%, deutlich über dem Zinssatz für Überschussreserven der Fed von 3,9% und dem Zielkorridor für die Federal Funds Rate von 3,75%-4,00%.

Auch der SOFR-Satz ist deutlich gestiegen, was auf eine spürbare Verknappung der Marktliquidität hindeutet.

● Der Citi-Bericht betont besonders, dass Kryptowährungen „sehr sensibel“ auf die Liquiditätslage der Banken reagieren. Studien zeigen, dass die wöchentliche Preisentwicklung von Bitcoin synchron mit den Veränderungen der US-Bankreserven verläuft; ein Rückgang der Bankreserven geht meist mit einer schwachen Bitcoin-Performance einher.

Diese Sensibilität macht Bitcoin zum frühesten und empfindlichsten Opfer einer Liquiditätsverknappung.

6. Marktwende: Potenzielle Katalysatoren für Liquiditätsfreisetzung

● Trotz der aktuellen schwierigen Lage liegt der Ursprung der Krise zugleich im möglichen Wendepunkt des Marktes. Da der Government Shutdown der Haupttreiber der Liquiditätsverknappung ist, wird nach dessen Ende das US-Finanzministerium beginnen, seinen riesigen TGA-Bestand abzubauen und so Hunderte Milliarden US-Dollar an Liquidität in die Wirtschaft zurückführen.

● Zuvor hatte Goldman Sachs prognostiziert, dass der Government Shutdown wahrscheinlich um die zweite Novemberwoche endet. Prognosemärkte sehen die Wahrscheinlichkeit einer Wiedereröffnung der Regierung vor Mitte November bei etwa 50%, die Wahrscheinlichkeit, dass sich der Shutdown bis nach Thanksgiving zieht, liegt unter 20%.

● Sobald die US-Regierung wieder öffnet, könnte die freigesetzte Liquidität eine massive Jagd auf Risikoanlagen auslösen. Diese Liquiditätsfreisetzung käme einer „unsichtbaren quantitativen Lockerung“ gleich – ein ähnliches Szenario spielte sich Anfang 2021 ab, als der beschleunigte Abbau des Treasury-Barguthabens einen starken Anstieg der Aktienmärkte auslöste.

● Fällt die Wiedereröffnung der Regierung mit dem Jahresende zusammen, könnte die freigesetzte Liquidität einen raketenartigen Anstieg von Bitcoin, Small Caps und fast allen nicht-AI-Assets auslösen.

Je schlechter die aktuelle Lage, desto größer das mittelfristige Liquiditätsreservoir, das freigesetzt werden kann. Derzeit liegt das TGA-Guthaben bei fast 1 Billion US-Dollar; sobald der Abbau beginnt, wird das Ausmaß der freigesetzten Liquidität beispiellos sein. Diese plötzliche Rückführung von Liquidität könnte zum Katalysator für eine starke Erholung von Bitcoin und anderen Risikoanlagen werden.