السوق يتحرك بقوة! كيف يمكن أن يشعل ترامب، الاحتياطي الفيدرالي والتجارة عاصفة في الأسواق؟

المؤلف: Capital Flows

الترجمة: Deep Tide TechFlow

العنوان الأصلي: التقرير الكلي: كيف يمكن أن تتسبب Trump، الاحتياطي الفيدرالي والتجارة في أكبر تقلبات سوقية في التاريخ

التقرير الكلي: العاصفة تقترب

"ما هي الحقائق الهامة التي لا يوافقك عليها سوى القليل من الناس؟"

هذا سؤال أطرحه على نفسي يوميًا أثناء دراسة الأسواق.

لدي نماذج حول النمو، التضخم، السيولة، مراكز السوق والأسعار، لكن جوهر التحليل الكلي النهائي هو جودة الإبداع. صناديق التحوط الكمية والأدوات الذكية الناشئة تزيل كل عدم الكفاءة الإحصائية من السوق، مما يضغط على المزايا التي كانت موجودة سابقًا. وما يتبقى هو التقلبات الكلية التي تظهر على مدى دورات زمنية أطول.

الحقيقة

اسمحوا لي أن أشارككم حقيقة لا يوافقني عليها الكثيرون:

أعتقد أنه خلال الـ12 شهرًا القادمة، سنشهد زيادة كبيرة في التقلبات الكلية، بحجم سيتجاوز عام 2022، وجائحة كورونا، وربما حتى أزمة 2008 المالية.

لكن مصدر هذه التقلبات سيكون انخفاضًا مخططًا لقيمة الدولار الأمريكي مقابل العملات الرئيسية. يعتقد معظم الناس أن انخفاض الدولار أو "تخفيض قيمة الدولار" سيدفع الأصول الخطرة للارتفاع، لكن الحقيقة عكس ذلك تمامًا. أرى أن هذا هو أكبر خطر في السوق اليوم.

في الماضي، كان معظم المستثمرين يعتقدون أن الرهون العقارية آمنة للغاية بحيث لا يمكن أن تسبب ذعرًا نظاميًا، كما تجاهلوا أن مقايضات التخلف عن السداد الائتماني (CDS) معقدة للغاية وغير مهمة. الآن، لا يزال هناك شعور بالرضا عن مصدر انخفاض الدولار المحتمل. نادرًا ما يدرس أحد هذه الآلية بعمق، والتي قد تتحول من مجرد مؤشر إلى خطر حقيقي على أسعار الأصول. يمكنك اكتشاف هذه النقطة العمياء من خلال مناقشة هذا الموضوع مع الآخرين. فهم يصرون على أن ضعف الدولار دائمًا ما يكون جيدًا للأصول الخطرة، ويفترضون أن الاحتياطي الفيدرالي سيتدخل في أي مشكلة خطيرة. هذا النمط من التفكير يجعل من تخفيض قيمة الدولار المتعمد أكثر احتمالًا أن يؤدي إلى انخفاض الأصول الخطرة، وليس ارتفاعها.

طريق المستقبل

في هذا المقال، سأشرح بالتفصيل كيف تعمل هذه الآلية، وكيفية التعرف على إشارات ظهور هذا الخطر، وأي الأصول ستتأثر أكثر (سواء إيجابًا أو سلبًا).

كل هذا يعود إلى تقاطع ثلاثة عوامل رئيسية، والتي تتسارع مع اقترابنا من عام 2026:

اختلال السيولة الناجم عن التدفقات المالية العالمية عبر الحدود، مما يؤدي إلى هشاشة النظام؛

موقف إدارة Trump بشأن العملة، الجغرافيا السياسية والتجارة؛

تولي رئيس جديد للاحتياطي الفيدرالي، حيث ستتوافق سياساته النقدية مع استراتيجية Trump التفاوضية.

جذور الاختلال

على مدى سنوات، تسببت التدفقات المالية غير المتوازنة عبر الحدود في اختلال هيكلي في السيولة. المشكلة الأساسية ليست في حجم الديون العالمية، بل في كيفية تشكيل هذه التدفقات المالية لميزانيات الأصول والخصوم، مما يجعلها هشة بطبيعتها. هذه الديناميكية تشبه ما حدث قبل الأزمة المالية العالمية (GFC) مع الرهون العقارية ذات المعدلات القابلة للتعديل. بمجرد أن يبدأ هذا الاختلال في الانعكاس، يسرع هيكل النظام نفسه عملية التصحيح، وتجف السيولة بسرعة، ويصبح من الصعب السيطرة على العملية. إنها هشاشة ميكانيكية مدمجة في النظام.

كل هذا بدأ مع دور الولايات المتحدة كـ"المشتري" الوحيد عالميًا. بسبب مكانة الدولار كعملة احتياطية، تستطيع الولايات المتحدة استيراد السلع بأسعار أقل بكثير من تكلفة الإنتاج المحلية. في كل مرة تشتري فيها الولايات المتحدة سلعًا من بقية العالم، تدفع بالدولار. في معظم الحالات، يعيد الأجانب استثمار هذه الدولارات في الأصول الأمريكية للحفاظ على العلاقات التجارية، ولأن السوق الأمريكية تكاد تكون الخيار الوحيد. في النهاية، أين يمكنك المراهنة على ثورة الذكاء الاصطناعي، الروبوتات، أو أشخاص مثل Elon Musk غير الولايات المتحدة؟

تتكرر هذه الدورة باستمرار: تشتري الولايات المتحدة سلعًا → تدفع دولارات للأجانب → يستخدم الأجانب هذه الدولارات لشراء الأصول الأمريكية → يمكن للولايات المتحدة مواصلة شراء المزيد من السلع الرخيصة لأن الأجانب يحتفظون بالدولار والأصول الأمريكية.

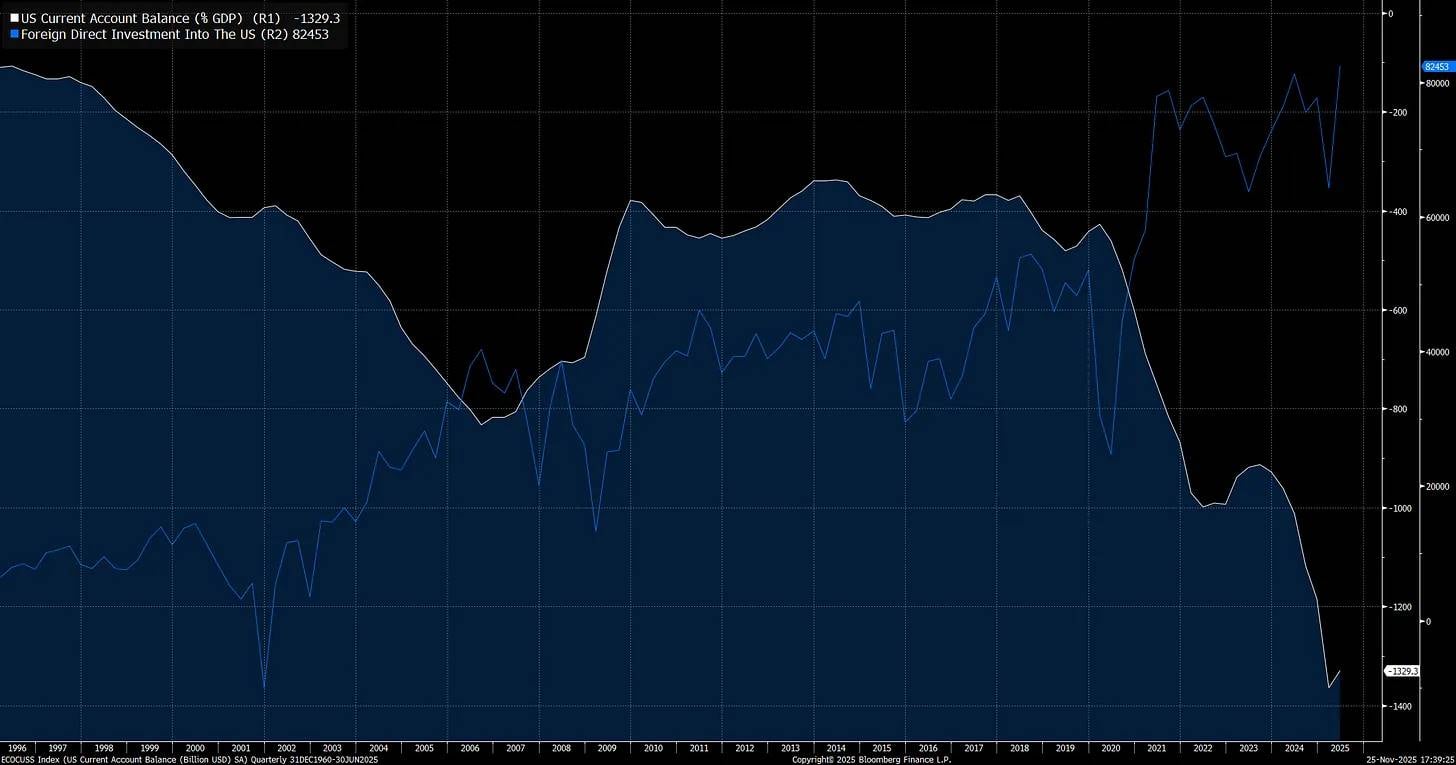

أدى هذا إلى اختلال خطير، حيث وصل الحساب الجاري الأمريكي (الفرق بين الواردات والصادرات، الخط الأبيض) إلى حالة متطرفة. وعلى الجانب الآخر من هذه الظاهرة، وصلت استثمارات الأجانب في الأصول الأمريكية (الخط الأزرق) إلى أعلى مستوياتها التاريخية:

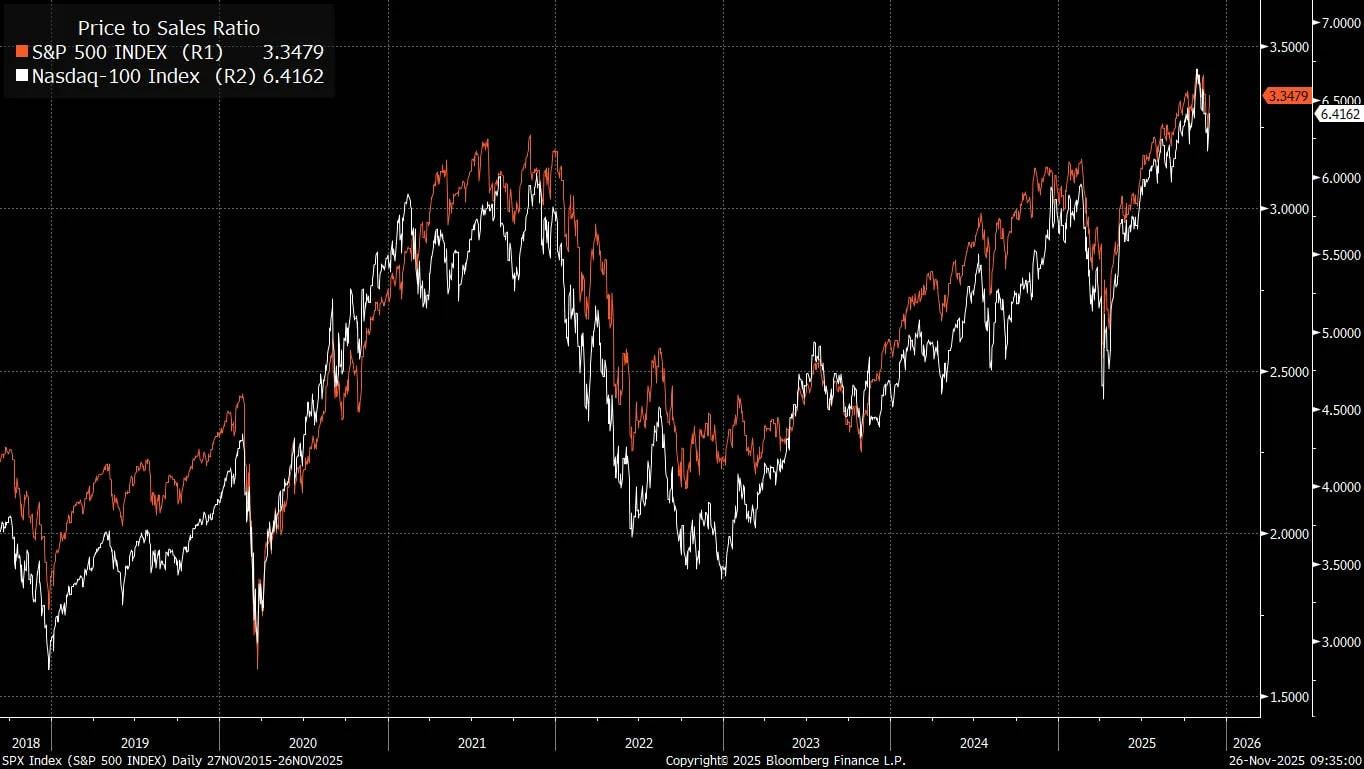

عندما يشتري المستثمرون الأجانب الأصول الأمريكية بشكل غير انتقائي لمواصلة تصدير السلع والخدمات للولايات المتحدة، فهذا يفسر سبب وصول تقييمات S&P 500 (نسبة السعر إلى المبيعات) إلى أعلى مستوياتها على الإطلاق:

إطار تقييم الأسهم التقليدي مستمد من فلسفة الاستثمار القيمي التي دعا إليها Warren Buffett. هذا النهج يعمل جيدًا عندما يكون هناك تجارة عالمية محدودة وسيولة أقل داخل النظام. ومع ذلك، غالبًا ما يتم تجاهل أن التجارة العالمية نفسها توسع السيولة. من منظور الحسابات الاقتصادية، يقابل طرف الحساب الجاري طرف الحساب الرأسمالي.

في الواقع، عندما تتاجر دولتان، تضمن ميزانياتهما بعضهما البعض، وتؤثر هذه التدفقات المالية عبر الحدود بقوة على أسعار الأصول.

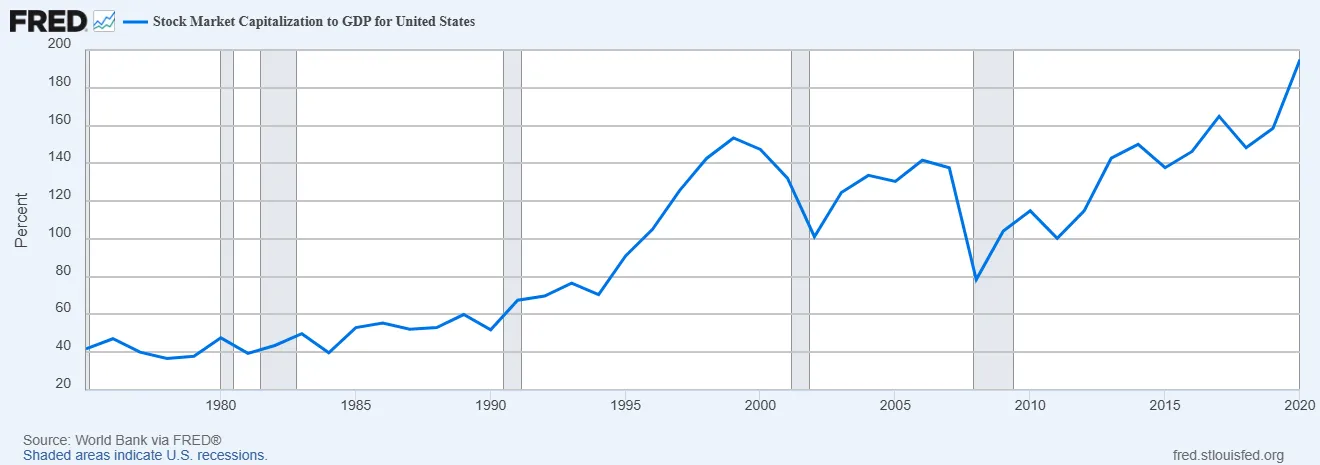

بالنسبة للولايات المتحدة، باعتبارها أكبر مستورد للسلع في العالم، تتدفق رؤوس الأموال بكثافة إلى أمريكا، ولهذا السبب فإن نسبة القيمة السوقية الإجمالية للسوق الأمريكية إلى الناتج المحلي الإجمالي أعلى بكثير من ثمانينيات القرن الماضي - تلك الحقبة التي أسس فيها Benjamin Graham وDavid Dodd إطار الاستثمار القيمي في كتاب "تحليل الأوراق المالية". هذا لا يعني أن التقييمات غير مهمة، بل أن هذا التغير من منظور القيمة السوقية الإجمالية مدفوع أكثر بتغيرات السيولة الكلية، وليس بما يسمى "سلوك السوق غير العقلاني".

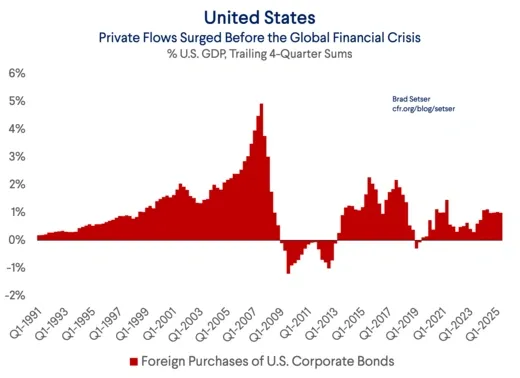

قبل اندلاع الأزمة المالية العالمية (GFC)، كان أحد المصادر الرئيسية لهشاشة هيكل رأس المال في سوق الرهن العقاري هو شراء المستثمرين الأجانب ديون القطاع الخاص الأمريكي:

كان رهان Michael Burry على "البيع الكبير" في أزمة الرهن العقاري مبنيًا على رؤيته لهشاشة هيكل رأس المال، وكانت السيولة هي العامل الحاسم في إعادة تسعير الأصول مع تغير التدفقات المالية المحلية وعبر الحدود. لهذا السبب أرى أن هناك صلة مثيرة للاهتمام بين تحليلات Michael Burry الحالية وتحليلي لتدفقات السيولة عبر الحدود.

يضخ المستثمرون الأجانب المزيد والمزيد من رأس المال في الولايات المتحدة، وأصبحت التدفقات الأجنبية أو التدفقات الاستثمارية السلبية تتركز بشكل متزايد في أكبر سبعة أسهم في S&P 500.

من المهم هنا ملاحظة نوع هذا الاختلال. قدم Brad Setser تحليلًا رائعًا حول هذا الموضوع، حيث شرح كيف أن ديناميكيات التداول بالرافعة المالية (carry trade) في التدفقات المالية عبر الحدود تسببت هيكليًا في شعور مفرط بالرضا في السوق:

لماذا كل هذا مهم جدًا؟ لأن العديد من النماذج المالية الآن (وأعتقد أنها خاطئة) تفترض أنه في حالة حدوث عدم استقرار مالي في المستقبل - مثل بيع الأسهم أو سوق الائتمان الأمريكي - سيرتفع الدولار. هذا الافتراض يسهل على المستثمرين الاستمرار في الاحتفاظ بأصول الدولار غير المحوطة.

يمكن تلخيص هذا المنطق ببساطة: نعم، وزن صندوقي في المنتجات الأمريكية مرتفع جدًا حاليًا، لأن "هيمنة" الولايات المتحدة في مؤشرات الأسهم العالمية لا جدال فيها، لكن هذا الخطر يتم تعويضه جزئيًا بالتحوط الطبيعي الذي يوفره الدولار. لأن الدولار عادة ما يرتفع عند ظهور الأخبار السيئة. في حالات التصحيح الكبير في سوق الأسهم (مثل 2008 أو 2020، رغم اختلاف الأسباب)، قد يقوى الدولار، والتحوط من مخاطر الدولار يعادل فعليًا إلغاء هذا التحوط الطبيعي.

والأكثر ملاءمة، أن التوقع بأن الدولار هو أداة تحوط لسوق الأسهم (أو الائتمان) استنادًا إلى الارتباطات السابقة، يزيد من العائد الحالي. لأنه يوفر مبررًا لعدم التحوط من التعرض للسوق الأمريكية عندما تكون تكاليف التحوط مرتفعة.

ومع ذلك، المشكلة أن الارتباطات السابقة قد لا تستمر.

إذا لم يكن ارتفاع الدولار في 2008 بسبب مكانته كعملة احتياطية، بل بسبب إغلاق صفقات التداول بالرافعة المالية (carry trade)، حيث ترتفع عملة التمويل عادة (وتنخفض عملة الوجهة)، فلا ينبغي للمستثمرين افتراض أن الدولار سيستمر في الارتفاع في فترات عدم الاستقرار المستقبلية.

هناك حقيقة لا جدال فيها: الولايات المتحدة هي حاليًا الوجهة الرئيسية لمعظم صفقات التداول بالرافعة المالية.

لم تخرج رؤوس الأموال الأجنبية من الولايات المتحدة خلال الأزمة المالية العالمية

هذا هو الفارق الرئيسي بين العالم اليوم والعالم سابقًا: عوائد المستثمرين الأجانب في S&P 500 لا تعتمد فقط على عوائد المؤشر، بل أيضًا على عوائد العملة. إذا ارتفع S&P 500 بنسبة 10% في عام واحد، لكن الدولار انخفض بنفس النسبة مقابل عملة المستثمر المحلية، فهذا لا يعني عائدًا إيجابيًا للمستثمر الأجنبي.

فيما يلي رسم بياني يقارن بين مؤشر S&P 500 (الخط الأزرق) والمؤشر نفسه بعد التحوط من العملة. يمكن ملاحظة أنه إذا أخذنا في الاعتبار تغيرات العملة، فإن ذلك يغير بشكل كبير عوائد الاستثمار على مدى سنوات عديدة. الآن، تخيل ماذا سيحدث إذا تم ضغط هذه التغيرات في فترة زمنية قصيرة. قد تتضخم المخاطر الكبيرة المدفوعة بتدفقات رؤوس الأموال عبر الحدود.

هذا يقودنا إلى محفز يتسارع قدومه - إنه يضع صفقات التداول بالرافعة المالية العالمية في خطر: موقف إدارة Trump بشأن العملة، الجغرافيا السياسية والتجارة.

Trump، العملات الأجنبية والحرب الاقتصادية

في بداية هذا العام، ظهرت تغيرات كلية محددة جدًا، سرعت من تراكم المخاطر المحتملة في نظام المدفوعات الدولي العالمي.

شهدنا انخفاض الدولار وتراجع الأسهم الأمريكية في الوقت نفسه، وكان هذا مدفوعًا بسياسات التعرفة الجمركية وتدفقات رؤوس الأموال عبر الحدود، وليس بسبب مشاكل التخلف عن السداد المحلية. هذا هو بالضبط نوع الخطر الناتج عن الاختلال الذي ذكرته أعلاه. المشكلة الحقيقية هي أنه إذا انخفض الدولار في الوقت الذي تنخفض فيه الأسهم الأمريكية، فإن أي تدخل من الاحتياطي الفيدرالي سيؤدي إلى مزيد من الضغط على الدولار، مما سيزيد حتمًا من الضغط النزولي على الأسهم الأمريكية (وهذا عكس الرأي التقليدي حول "مظلة الاحتياطي الفيدرالي" Fed Put).

عندما يكون مصدر البيع خارجيًا وقائمًا على العملة، يصبح موقف الاحتياطي الفيدرالي أكثر صعوبة. تشير هذه الظاهرة إلى أننا دخلنا "النهاية الكلية" (macro end game)، حيث أصبحت العملة هي المحور الرئيسي لكل عدم التماثل.

يدفع Trump وBessent علنًا نحو إضعاف الدولار، ويستخدمان التعريفات الجمركية كورقة مساومة لكسب اليد العليا في الصراع الاقتصادي مع الصين.

الفكرة الأساسية هي: الصين تعمل عمدًا على إضعاف القاعدة الصناعية للدول الأخرى، مما يخلق اعتمادًا على الصين ويوفر لها رافعة لتحقيق أهداف استراتيجية أوسع.

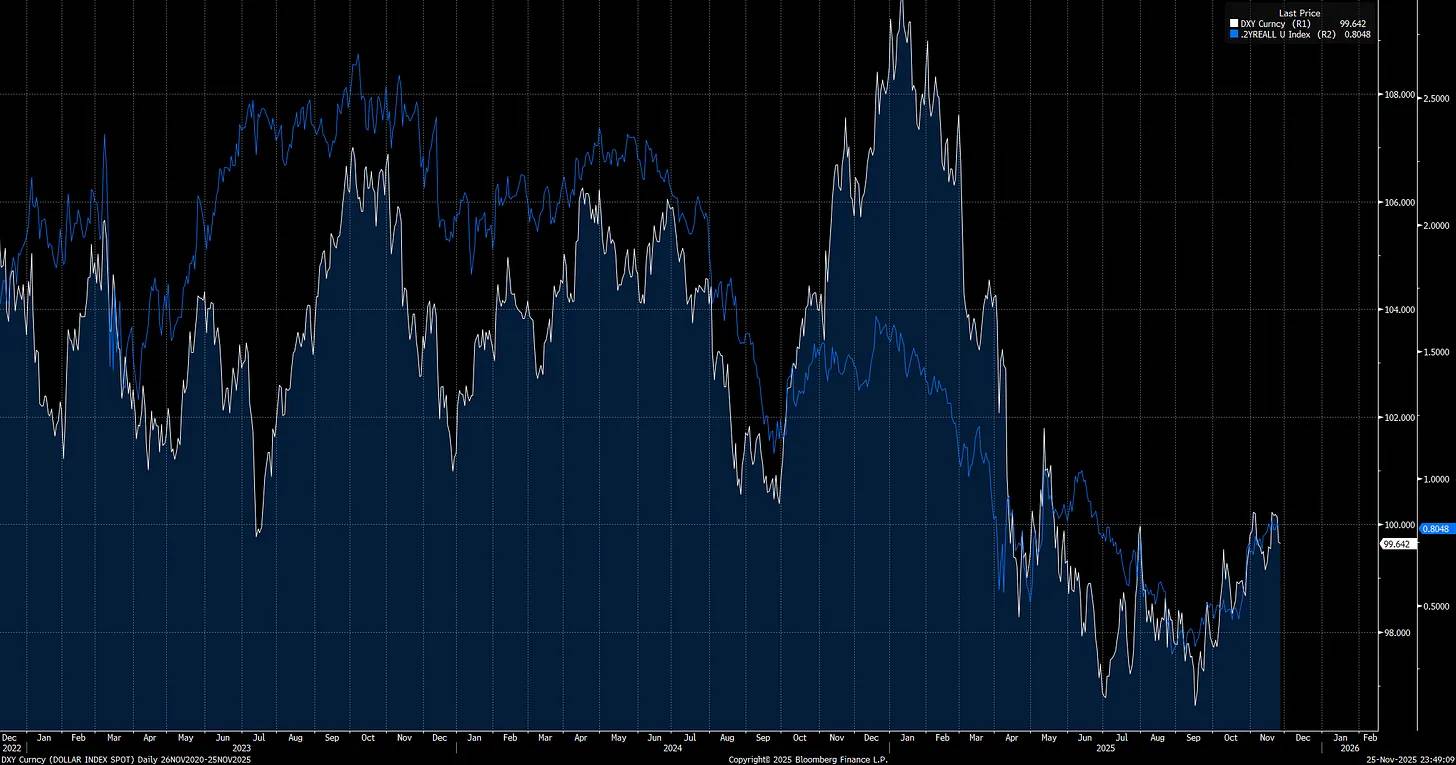

منذ تولي Trump منصبه (السهم الأحمر)، بدأ مؤشر الدولار (DXY) في الانخفاض، وكان هذا مجرد البداية.

لاحظ أن أسعار الفائدة الحقيقية قصيرة الأجل (short-end real rates) هي أحد العوامل الرئيسية التي تدفع مؤشر الدولار (DXY)، مما يعني أن السياسة النقدية وسياسة Trump الجمركية هما المحركان الرئيسيان لهذا الاتجاه.

يحتاج Trump إلى أن يتخذ الاحتياطي الفيدرالي موقفًا أكثر تساهلًا في السياسة النقدية، ليس فقط لتحفيز الاقتصاد، بل أيضًا لإضعاف الدولار. هذا أحد أسباب تعيينه Steven Miran في مجلس محافظي الاحتياطي الفيدرالي، حيث لدى Miran فهم عميق لكيفية عمل التجارة العالمية.

ما هو أول شيء فعله Miran بعد توليه المنصب؟ وضع توقعاته الخاصة بالنقاط (dot plot projections) أقل بـ100 نقطة أساس كاملة من توقعات أعضاء لجنة السوق المفتوحة الفيدرالية (FOMC) الآخرين. هذه إشارة واضحة: إنه يميل بشدة إلى الموقف الحمائمي، ويحاول توجيه الأعضاء الآخرين نحو مزيد من التيسير.

الفكرة الأساسية:

هناك معضلة أساسية هنا: الولايات المتحدة في صراع اقتصادي حقيقي مع الصين، ويجب أن تتصرف بنشاط وإلا قد تفقد هيمنتها الاستراتيجية. ومع ذلك، فإن سياسة الدولار الضعيف التي يتم تحقيقها من خلال سياسة نقدية شديدة التيسير ومفاوضات تجارية عدوانية هي سيف ذو حدين. على المدى القصير، يمكن أن تعزز السيولة المحلية، لكنها ستقيد تدفقات رؤوس الأموال عبر الحدود.

قد يؤدي ضعف الدولار إلى تقليل المستثمرين الأجانب لتعرضهم للأسهم الأمريكية مع انخفاض الدولار، لأنهم بحاجة إلى التكيف مع شروط التجارة الجديدة وبيئة العملات المتغيرة باستمرار. هذا يضع الولايات المتحدة على حافة الهاوية: مسار واحد هو مواجهة العدوان الاقتصادي الصيني بشكل مباشر، والمسار الآخر هو المخاطرة بإعادة تسعير كبيرة لسوق الأسهم الأمريكية بسبب انخفاض الدولار مقابل العملات الرئيسية.

رئيس الاحتياطي الفيدرالي الجديد، الانتخابات النصفية و"اللعبة الكبرى" لـTrump

نحن نشهد تشكل اختلال عالمي يرتبط مباشرة بتدفقات رؤوس الأموال عبر الحدود وربط العملات. منذ تولي Trump منصبه، تسارع هذا الاختلال، وبدأ في مواجهة أكبر التشوهات الهيكلية في النظام، بما في ذلك الصراع الاقتصادي مع الصين. هذه الديناميكيات ليست افتراضات نظرية، بل تعيد تشكيل الأسواق والتجارة العالمية بالفعل. كل هذا يمهد الطريق لحدث محفز العام المقبل: سيتولى رئيس جديد للاحتياطي الفيدرالي منصبه خلال الانتخابات النصفية، بينما يدخل Trump العامين الأخيرين من ولايته، مصممًا على ترك بصمة بارزة في تاريخ الولايات المتحدة.

أعتقد أن Trump سيدفع الاحتياطي الفيدرالي إلى اتباع سياسة نقدية حمائمية شديدة لتحقيق هدف الدولار الضعيف، حتى يجبر خطر التضخم على عكس السياسة. يفترض معظم المستثمرين أن الاحتياطي الفيدرالي الحمائمي دائمًا ما يكون جيدًا لسوق الأسهم، لكن هذا الافتراض صحيح فقط عندما يكون الاقتصاد مرنًا. بمجرد أن تؤدي السياسة الحمائمية إلى تعديل مراكز رؤوس الأموال عبر الحدود، ينهار هذا المنطق.

إذا تابعت أبحاثي، ستعرف أن أسعار الفائدة طويلة الأجل دائمًا ما تسعر أخطاء السياسات من البنوك المركزية. عندما يخفض الاحتياطي الفيدرالي أسعار الفائدة بشكل مفرط، ترتفع العوائد طويلة الأجل، وتصبح منحنيات العائد أكثر انحدارًا (bear steepening) لمواجهة الخطأ في السياسة. ميزة الاحتياطي الفيدرالي الحالية هي أن توقعات التضخم (انظر الرسم البياني: مقايضات التضخم لمدة سنتين) انخفضت لمدة شهر متتالي، مما يغير توازن المخاطر ويسمح لهم باتخاذ موقف حمائمي على المدى القصير دون إثارة ضغوط تضخمية كبيرة.

مع انخفاض توقعات التضخم، تلقينا أخبارًا عن رئيس الاحتياطي الفيدرالي الجديد، الذي سيتولى منصبه العام المقبل، وقد يكون موقفه أكثر توافقًا مع Miran من آراء أعضاء الاحتياطي الفيدرالي الآخرين:

إذا قام الاحتياطي الفيدرالي بتعديل سعر الفائدة النهائي (المعكس حاليًا في عقد SOFR الثامن) ليعكس تغيرات توقعات التضخم، سيبدأ ذلك في خفض أسعار الفائدة الحقيقية، مما يضعف الدولار أكثر (لأن مخاطر التضخم انخفضت للتو، ولدى الاحتياطي الفيدرالي مساحة للقيام بذلك).

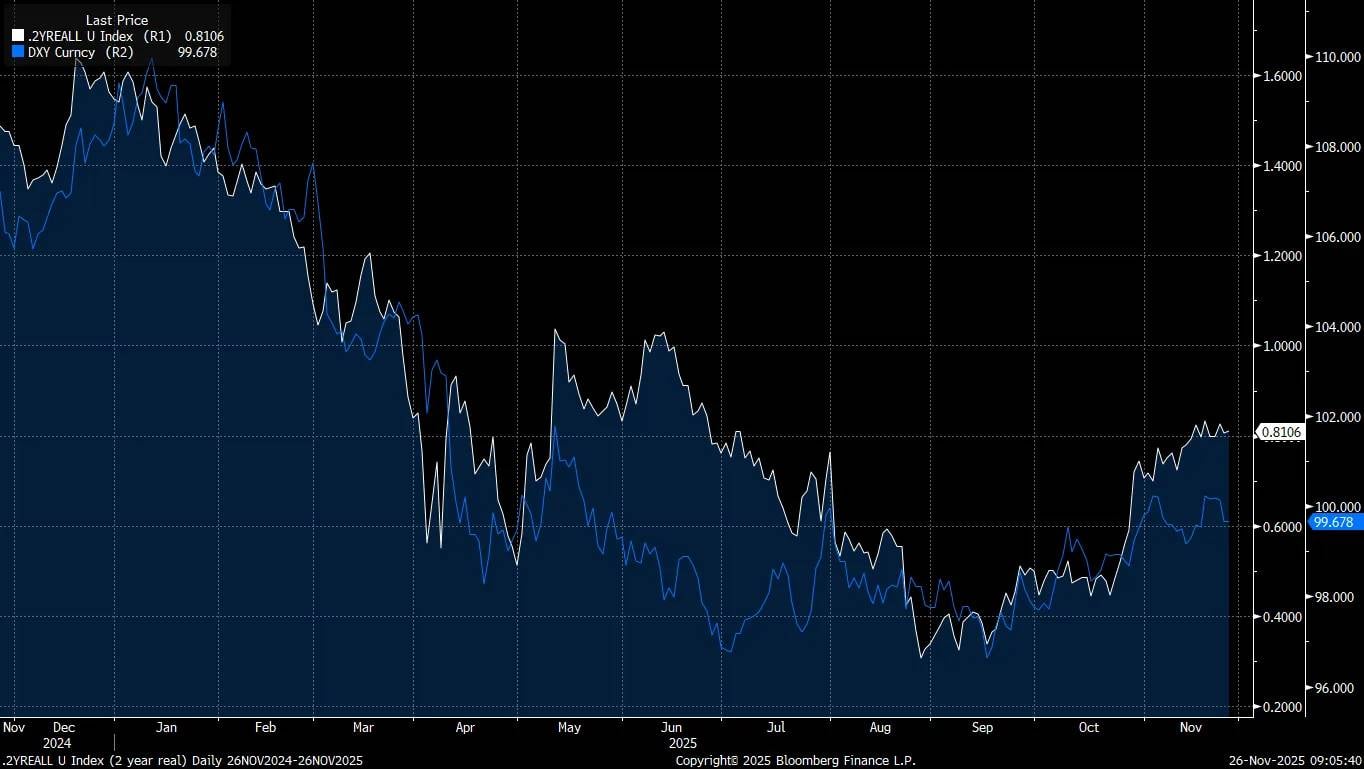

لقد رأينا بالفعل أن ارتفاع أسعار الفائدة الحقيقية مؤخرًا (الخط الأبيض) أدى إلى تباطؤ اتجاه انخفاض الدولار (الخط الأزرق)، لكن هذا يخلق اختلالًا أكبر ويمهد الطريق لمزيد من التخفيضات في أسعار الفائدة، مما قد يدفع الدولار للانخفاض أكثر.

إذا أراد Trump عكس اختلال التجارة العالمية ومواجهة الصين في الصراع الاقتصادي ومنافسة الذكاء الاصطناعي، فهو بحاجة إلى دولار أضعف بكثير. توفر التعريفات الجمركية له رافعة تفاوضية تمكنه من إبرام اتفاقيات تجارية تتماشى مع استراتيجية الدولار الضعيف، مع الحفاظ على هيمنة الولايات المتحدة.

المشكلة أن Trump وBessent يجب أن يجدوا توازنًا بين عدة تحديات: تجنب نتائج سياسية مدمرة قبل الانتخابات النصفية، إدارة الاحتياطي الفيدرالي الذي يضم أعضاء أقل حمائمية، والأمل في ألا تؤدي استراتيجية الدولار الضعيف إلى بيع المستثمرين الأجانب للأسهم الأمريكية، مما يوسع فروق الائتمان ويؤثر على سوق العمل الهش. هذا المزيج يمكن أن يدفع الاقتصاد بسهولة إلى حافة الركود.

أكبر خطر هو أن تقييمات السوق الحالية عند مستويات تاريخية متطرفة، مما يجعل سوق الأسهم أكثر حساسية لتغيرات السيولة من أي وقت مضى. لهذا السبب أعتقد أننا نقترب من نقطة تحول كبيرة خلال الـ12 شهرًا القادمة. العوامل المحفزة المحتملة لبيع الأسهم تتزايد بسرعة.

"ما هي الحقائق الهامة التي لا يوافقك عليها سوى القليل من الناس؟"

السوق يسير في حالة من شبه السير أثناء النوم نحو خطر هيكلي غير مسعر تقريبًا: تخفيض متعمد لقيمة الدولار، مما سيحول ما يعتبره المستثمرون رياحًا مواتية إلى مصدر رئيسي للتقلبات في العام المقبل. الرضا عن ضعف الدولار يشبه الرضا عن الرهون العقارية قبل 2008، ولهذا السبب سيؤدي تخفيض الدولار المتعمد إلى صدمة أكبر للأصول الخطرة مما يتوقعه المستثمرون.

أنا مقتنع بأن هذا هو الخطر الأكثر تجاهلًا وسوء فهم في الأسواق العالمية. لقد كنت أبني بنشاط نماذج واستراتيجيات حول هذا الحدث الفردي النادر، حتى أتمكن من البيع المكثف عندما يحدث الانهيار الهيكلي بالفعل.

اغتنام توقيت نقطة التحول الكلية

ما أريد فعله الآن هو ربط هذه الأفكار مباشرة بإشارات محددة يمكن أن تكشف متى يرتفع خطر معين، خاصة عندما تبدأ تدفقات رؤوس الأموال عبر الحدود في تغيير هيكل السيولة الكلية.

في سوق الأسهم الأمريكية، تحدث تعديلات المراكز (positioning unwinds) كثيرًا، لكن فهم العوامل الدافعة وراءها يحدد مدى شدة ضغط البيع. إذا كان التعديل مدفوعًا بتدفقات رؤوس الأموال عبر الحدود، فسيكون السوق أكثر هشاشة، ويجب أن يكون الانتباه للمخاطر أعلى بكثير.

يوضح الرسم البياني أدناه الفترات الرئيسية التي بدأت فيها مراكز رؤوس الأموال عبر الحدود في ممارسة ضغط بيع أكبر على سوق الأسهم الأمريكية. سيكون من الضروري مراقبة ذلك:

لاحظ أنه منذ انتعاش اليورو مقابل الدولار (EURUSD) وارتفاع انحراف خيارات الشراء (call skew) خلال بيع السوق في مارس، حافظ السوق على مستوى أساسي أعلى من انحراف خيارات الشراء. من شبه المؤكد أن هذا المستوى المرتفع مرتبط بمخاطر المراكز الهيكلية المحتملة في تدفقات رؤوس الأموال عبر الحدود.

في أي وقت تصبح فيه تدفقات رؤوس الأموال عبر الحدود مصدرًا لتوسع أو انكماش السيولة، يكون ذلك مرتبطًا مباشرة بالتدفق الصافي عبر العملات الأجنبية (FX). من الضروري فهم مواقع المستثمرين الأجانب في سوق الأسهم الأمريكية، لأن ذلك سيكون إشارة على بدء ارتفاع المخاطر.

هذا مهم بشكل خاص لموضوع الذكاء الاصطناعي (AI)، حيث يتركز المزيد والمزيد من رأس المال بشكل غير متناسب هنا:

لتوضيح المزيد من الروابط بين هذه التدفقات المالية، سأصدر مقابلة مع Jared Kubin، وهو سلطة في هذا المجال وموارد قيمة في رحلتي التعليمية، للمشتركين في الأسبوع الأول من ديسمبر.

الإشارات الرئيسية لحدوث البيع عبر الحدود تشمل

انخفاض الدولار مقابل العملات الرئيسية، مع ارتفاع التقلبات الضمنية عبر الأصول.

مراقبة انحراف العملات الرئيسية (skew) سيكون أمرًا أساسيًا لتأكيد الإشارات،

انخفاض الدولار بالتزامن مع بيع سوق الأسهم.

قد يكون الضغط النزولي في سوق الأسهم بقيادة الأسهم عالية بيتا (high beta) أو القطاعات الموضوعية، وستتأثر الأسهم منخفضة الجودة بشكل أكبر.

قد تقترب الارتباطات عبر الأصول وعبر الحدود من 1.

حتى التعديلات الصغيرة في أكبر اختلال عالمي قد تؤدي إلى ترابط عالي بين الأصول. سيكون من الضروري مراقبة أسواق الأسهم في البلدان الأخرى وأداء العوامل.

الإشارة النهائية: يؤدي ضخ الاحتياطي الفيدرالي للسيولة إلى مزيد من انخفاض الدولار، ويزيد من ضغط بيع الأسهم.

إذا أدى تخفيض الدولار بسبب السياسات إلى ضغوط ركود تضخمي محلي، فسيكون الوضع أكثر خطورة.

على الرغم من أن الذهب والفضة ارتفعا قليلاً خلال البيع عبر الحدود في وقت سابق من هذا العام، إلا أنهما تعرضا للبيع في انهيار السوق الحقيقي، لأنهما مرهونان عبر النظام بأكمله. على الرغم من أن الاحتفاظ بالذهب والفضة قد يكون له إمكانات صعودية، إلا أنهما لن يقدما عوائد متنوعة عندما ينفجر مؤشر VIX (مؤشر التقلبات) حقًا. الطريقة الوحيدة للاستفادة هي التداول النشط، الاحتفاظ بمراكز تحوط، بيع الدولار وشراء التقلبات.

المشكلة الأكبر هي: نحن في مرحلة من الدورة الاقتصادية حيث يصبح العائد الحقيقي على الاحتفاظ بالنقد أقل وأقل. هذا يدفع رأس المال بشكل منهجي على طول منحنى المخاطر لبناء مراكز شراء صافية قبل تغير السيولة. توقيت هذا التحول أمر بالغ الأهمية، لأن مخاطر عدم الاحتفاظ بالأسهم في دورة الائتمان تعادل مخاطر عدم التحوط أو الاحتفاظ بالنقد في السوق الهابطة.

النهاية الكلية (The Macro End Game)

الرسالة الأساسية بسيطة: الأسواق العالمية تتجاهل أهم خطر فردي في هذه الدورة. تخفيض الدولار المتعمد، مع اختلالات عبر الحدود متطرفة وتقييمات مرتفعة للغاية، يهيئ لحدث تقلبات، وهذا الرضا يشبه ما رأيناه قبل 2008. لا يمكنك التأكد من المستقبل، لكن يمكنك تحليل الحاضر بشكل صحيح. والإشارات الحالية تظهر أن الضغط يتراكم تدريجيًا تحت السطح.

فهم هذه الآليات أمر بالغ الأهمية، لأنه يخبرك بالإشارات التي يجب مراقبتها، والتي ستصبح أكثر وضوحًا مع اقتراب الخطر. الوعي في حد ذاته ميزة. لا يزال معظم المستثمرين يفترضون أن ضعف الدولار سيعود بالنفع تلقائيًا على السوق. هذا الافتراض اليوم خطير وخاطئ، تمامًا مثل الاعتقاد في 2007 بأن الرهون العقارية "آمنة للغاية". هذه هي البداية الصامتة للنهاية الكلية، حيث ستصبح بنية السيولة العالمية وديناميكيات العملة هي المحرك الحاسم لكل فئة أصول.

حاليًا، لا أزال متفائلًا بشأن الأسهم، الذهب والفضة. لكن العاصفة تتجمع. عندما تبدأ نماذجي في إظهار ارتفاع تدريجي لهذا الخطر، سأتحول إلى التشاؤم بشأن الأسهم، وسأبلغ المشتركين بهذا التحول على الفور.

إذا علمتنا 2008 شيئًا، فهو أن إشارات التحذير يمكن دائمًا اكتشافها، طالما أنك تعرف أين تبحث. راقب الإشارات الصحيحة، وافهم الديناميكيات الكامنة، وعندما يتغير المد، ستكون مستعدًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ما وراء الانحراف: نهج منظم لبيانات التقلب الضمني

تم تفعيل تقلبات الأسعار الضمنية المستنتجة عبر الدلتا وتواريخ الاستحقاق لكل من BTC، ETH، SOL، XRP، BNB وPAXG في Studio، مما يوسع بشكل أكبر تغطيتنا لسوق الخيارات.

تشريعات العملات المستقرة تنتشر عالميًا، فلماذا تتخذ الصين إجراءات معاكسة؟ مقال يشرح الخيارات الاستراتيجية الحقيقية للدولة

�في ظل موجة التشريعات العالمية حول العملات المستقرة، اختارت الصين بحزم كبح العملات المستقرة وغيرها من العملات الافتراضية، مع تسريع تطوير اليوان الرقمي، وذلك للحفاظ على الأمن القومي والسيادة النقدية.

بدأت حركة السيولة الكبرى! اليابان تصبح "خزان" الاحتياطي الفيدرالي الأمريكي، وعودة 1.2 تريليون من عمليات الكاري تريد ستشعل سوق العملات المشفرة في ديسمبر

أوقف مجلس الاحتياطي الفيدرالي سياسة تقليص الميزانية العمومية وقد يخف�ض أسعار الفائدة، بينما يخطط بنك اليابان لرفع أسعار الفائدة، مما يغير مشهد السيولة العالمية ويؤثر على تداولات الفائدة وتسعير الأصول.