深度價外(OTM)的比特幣賣權(put options)在長天期到期的選擇權合約中大量成交,因為交易者正買進這些便宜、具「暴衝式報酬」潛力的合約,押注比特幣若出現極端波動,將能獲得類似買樂透般的巨大收益。

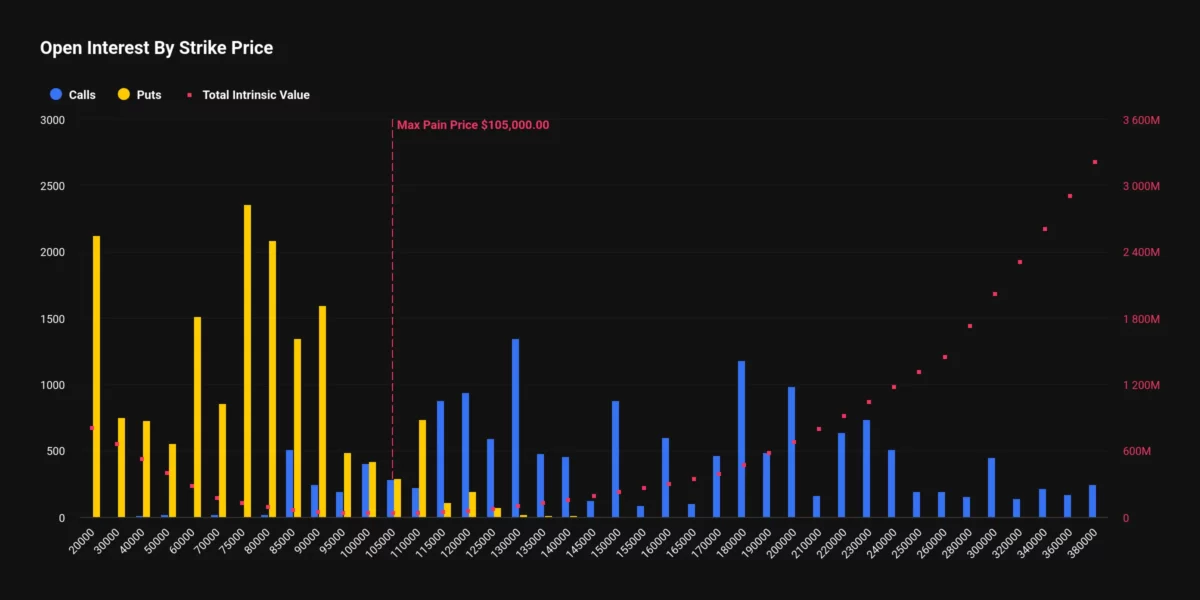

在主要加密貨幣選擇權交易所 Deribit 上,2026 年 6 月到期的 20,000 美元履約價賣權是該月份第二熱門的期權標的,未平倉合約價值超過 1.91 億美元。

除了 20,000 美元賣權外,2026 年 6 月到期的 30,000、40,000、60,000 與 75,000 美元行權價的賣權也呈現明顯活躍。

這類遠低於比特幣現價的行權價被視為深度價外(OTM),比接近現價或高於現價的期權便宜許多。一般來說,深度價外賣權的大量交易通常被解讀為市場正在為暴跌做準備。但這次未必如此,因為交易所也觀察到大量高於 200,000 美元行權價的 OTM 買權交易。

綜合來看,這些流量代表的是「投資者看多長天期波動率,而非單純押注價格方向」。也就是花小錢買下一張可能引爆波動性的「樂透彩券」。對於同時持有價外買權與賣權的交易者,若市場出現極端波動或劇烈價格擺動,不論方向都可獲得非對稱性的巨大收益;但如果市場保持平靜,這類期權將迅速貶值。

Deribit 零售業務全球主管 Sidrah Fariq 解釋,這類交易反映的是對低成本長天期波動率的看多,而不是方向性押注。她解釋道:

「6 月到期的 20,000 美元比特幣賣權有約 2,117 張未平倉量。我們也看到 30,000 美元賣權和 230,000 美元買權的巨大成交。這種深度價外的期權組合比較像專業人士用來便宜地布局長天期波動率、並調整部位尾部風險,而不是方向性交易。」

她補充,由於 20,000 美元的賣權與 230,000 美元的買權距離現價太遠,不適合作為經典的保護性避險工具,因此本質上是波動率倉位,不是價格倉位。

但整體來看,期權市場情緒仍偏空,因為在各期限中,比特幣賣權的交易價格仍普遍高於買權。Amberdata 的期權風險反轉(risk reversals)顯示,比特幣賣權價格高於買權,部分原因是市場上大量持有現貨的投資者持續透過「賣出買權」策略收取權利金,壓低了買權價格,使得賣權相對更昂貴。

參考來源