Delphi 研報:誰發穩定幣不重要,掌握分發權才擁有未來

分發權才是護城河。

一、Tether 和 Circle 的護城河正在縮小:分發能力勝過網絡效應

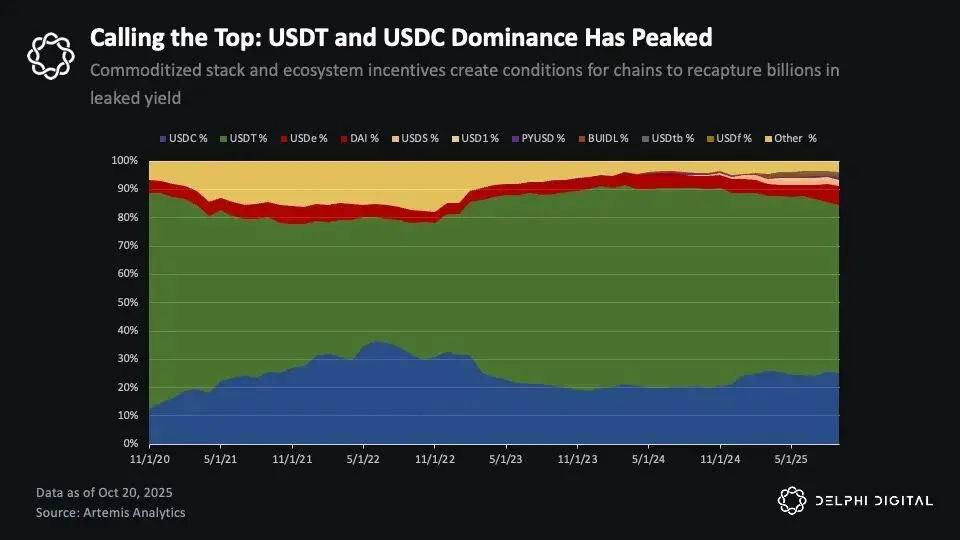

根據 Delphi 的完整報告《Apps and Chains, Not Issuers》中的分析,Tether 和 Circle 在穩定幣市場的主導地位已達到相對頂峰,儘管整體穩定幣供應量仍在持續增長。預計到 2027 年,穩定幣的總市值將突破 1 萬億美元,但這一增長已不再像上一周期那樣主要由現有巨頭驅動。相反,越來越多的市場份額將流向生態系統原生穩定幣和白標發行策略,因為區塊鏈和應用程序正逐步內化收益和分發能力。

目前,Tether 和 Circle 占據了約 85% 的流通穩定幣供應量,總計約 2650 億美元。

背景數據:Tether 的估值 reportedly 達到 5000 億美元,正在尋求融資 200 億美元,其流通供應量為 1850 億美元。而 Circle 的估值約為 350 億美元,流通供應量為 800 億美元。

曾經鞏固其主導地位的網絡效應正在減弱,這一轉變的背後有三大驅動力:

1. 分發能力優先於網絡效應

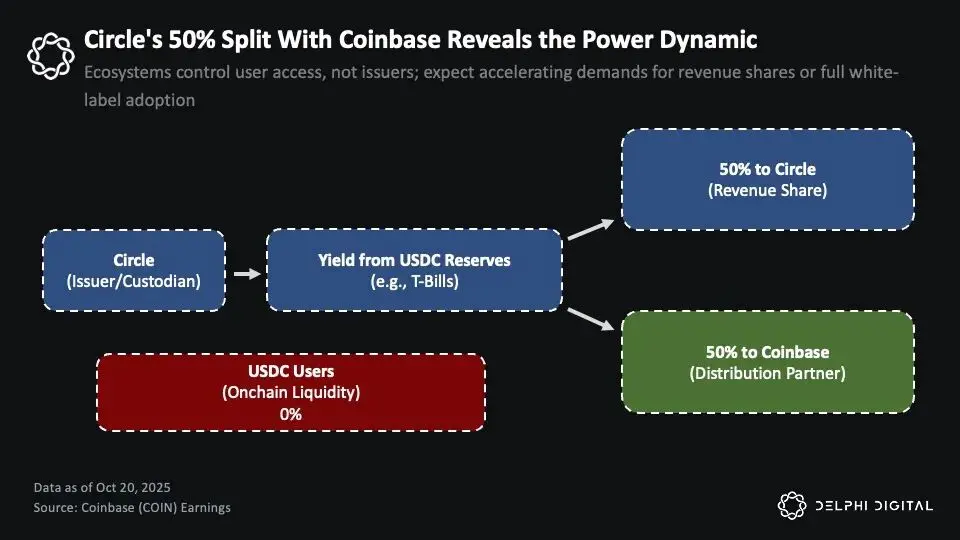

Circle 與 Coinbase 的合作關係清晰地表明了這一點。Coinbase 從 Circle 的 USDC 儲備中獲得 50% 的剩余收益,並獨占其平台上持有的 USDC 的全部收益。2024 年,Circle 的儲備收入約為 17 億美元,其中約 9.08 億美元支付給了 Coinbase。這表明,分發合作夥伴能夠捕獲穩定幣經濟的大部分收益,因此那些擁有強大分發能力的玩家正在推出自己的穩定幣,而不是繼續為發行方創造價值。

2. 跨鏈基礎設施讓穩定幣變得更具可替代性

跨鏈技術的發展使得穩定幣之間的互換成本幾乎為零。主要 L2 網絡的標準橋接升級、LayerZero 和 Chainlink 的通用消息傳遞協議,以及智能路由聚合器的普及,使得鏈內和跨鏈的穩定幣交換變得高效且用戶體驗友好。用戶可以根據流動性需求快速切換穩定幣,這意味著使用哪種穩定幣的重要性大幅下降。

3. 監管清晰化降低了進入門檻

像 GENIUS 法案這樣的立法為美國本土穩定幣創建了統一框架,降低了基礎設施提供商持有穩定幣時的風險。再加上越來越多的白標發行方降低了發行的固定成本,以及國債收益率的吸引力推動了浮動資金的貨幣化,穩定幣堆棧正變得商品化且更加可替代。

這種商品化削弱了現有巨頭的結構性優勢。任何擁有強大分發能力的平台現在都可以內部化穩定幣經濟,而不需要將收益分配給他人。領先者包括金融科技錢包、集中化交易所,以及越來越多的 DeFi 協議。

DeFi 是這一趨勢最為明顯的領域,其影響也最為深遠。

二、從流失到收入:DeFi 的穩定幣戰略

這一轉變已經在鏈上經濟中初見端倪。與 Circle 和 Tether 相比,某些鏈和應用在產品市場契合度(PMF)、用戶粘性和分發能力方面表現更強,它們正在採用白標穩定幣解決方案,利用現有用戶群體並捕獲歷史上流向巨頭的收益。對於長期忽視穩定幣的鏈上投資者而言,這種動態變化帶來了真正的機會。

1. Hyperliquid:首個重大"叛逃"案例

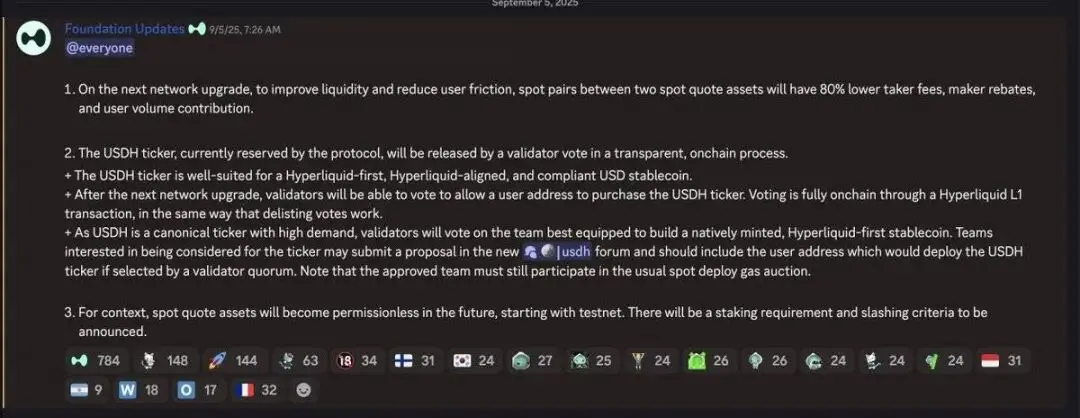

在 DeFi 領域,這一趨勢首先在 Hyperliquid 中得以體現。當時,約 55 億美元的 USDC 儲備停留在其 USDH 提案中,這意味著每年可能有 2.2 億美元的額外收入流向 Circle 和 Coinbase,而不是留在內部。

在即將進行的驗證者投票中,Hyperliquid 宣布計劃推出一個原生鑄造、以 Hyperliquid 為核心的穩定幣。這一決定標誌著穩定幣經濟權力的重大轉移。

對於 Circle 來說,作為 Hyperliquid 核心市場中的主要交易對資產,這一直是極具盈利性的地位。他們直接受益於 Hyperliquid 的爆炸式增長,卻幾乎沒有為這一增長做出實質性貢獻。而對於 Hyperliquid 而言,這意味著大量價值流失給了一個幾乎沒有付出努力的第三方,這與其"社區優先、生態系統對齊"的理念背道而馳。

Hyperliquid 的 USDH 選擇過程吸引了幾乎所有主要白標穩定幣發行方的競標,成為首批應用層穩定幣經濟的大規模競爭案例之一。

在競爭激烈的 USDH 分配競標中,包括 Native Markets、Paxos、Frax、Agora、MakerDAO(Sky)、Curve Finance 和 Ethena Labs 在內的多家主要白標穩定幣發行方提交了提案。這一過程突顯了分發能力在穩定幣經濟中的巨大價值。

最終,Native Markets 憑藉更符合 Hyperliquid 生態系統激勵機制的方案勝出。

Native 的模式具有發行方中立性且受到監管,其穩定幣由 BlackRock 管理的鏈下儲備支持,並通過 Superstate 提供鏈上基礎設施。關鍵在於,其儲備收益的 50% 將直接流入 Hyperliquid 的援助基金,其餘 50% 將被重新投資以擴大 USDH 的流動性。

儘管 USDH 不會在短期內取代 USDC,但這一決定反映了更廣泛的權力轉移趨勢:DeFi 中的護城河和槓桿效應正逐漸轉向擁有粘性用戶群和強大分發能力的應用與生態系統,而非像 Circle 和 Tether 這樣的傳統發行方。

2. 白標穩定幣的崛起:SaaS 模式開啟新篇章

過去幾個月,隨著更多生態系統採用白標穩定幣模式,這一趨勢正在加速發展。Ethena Labs 的"穩定幣即服務"(Stablecoin as a Service)解決方案正處於這一轉變的核心,鏈上玩家如 Sui、MegaETH 和 Jupiter 都已經整合或宣布計劃通過 Ethena 的基礎設施發行自己的穩定幣。

Ethena 模式的獨特之處在於,其協議將收益直接返還給持有者。以 USDe 為例,其收益來源於基礎交易(basis trade)。儘管隨著供應量超過 125 億美元,收益率已壓縮至約 5.5%,但這仍然高於約 4% 的國債收益率,也遠優於鏈上持有 USDT 或 USDC 的零收益狀況。

然而,隨著其他發行方進入市場並直接傳遞國債收益率,Ethena 的比較優勢正在減弱。由國債支持的穩定幣提供了相當的收益率,同時執行風險更低,使其在當下顯得更具吸引力。但如果未來利率削減周期繼續,基礎交易的利差可能擴大,這將再次增強 Ethena 提供收益模式的吸引力。

你可能會好奇,這種模式如何與 GENIUS 法案相適應,該法案從技術上禁止穩定幣發行方直接向持有者支付收益。然而,實際情況可能並沒有看起來那麼嚴格。GENIUS 法案並未明確禁止第三方平台或中介機構向穩定幣持有者分發獎勵,而這些獎勵可以由發行方提供資金支持。這一灰色地帶尚未完全明確,但許多人認為這一漏洞依然存在。

無論監管框架如何演變,DeFi 一直以來都在監管邊緣以無許可的方式運作,並可能繼續保持這一趨勢。比起法律細節,底層的經濟現實顯得更加重要。

三、穩定幣的"稅收":主流鏈上價值流失現象

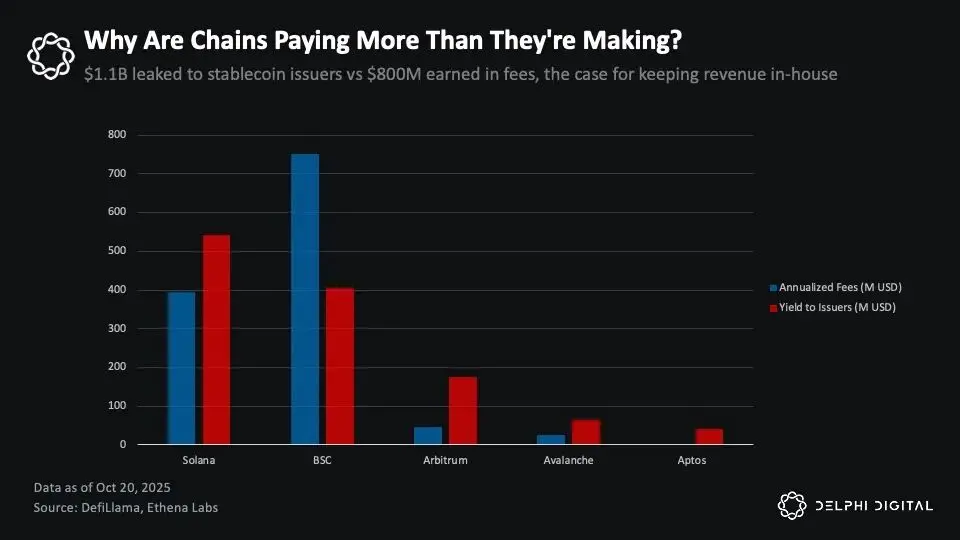

超過 300 億美元的 USDC 和 USDT 閒置在 Solana、BSC、Arbitrum、Avalanche 和 Aptos 等鏈上,每年為 Circle 和 Tether 貢獻約 11 億美元的收益(假設儲備收益率為 4%)。這一數字比這些鏈的交易手續費總收入高出約 40%。這種不平衡凸顯了穩定幣已經成為 L1、L2 和應用程序中最大的未充分貨幣化領域。

在 Solana、BSC、Arbitrum、Avalanche 和 Aptos 等鏈上,每年約 11 億美元的收益流向了 Circle 和 Tether,而這些生態系統的交易手續費總收入僅為 8 億美元。

換句話說,這些生態系統每年因穩定幣收入外流而損失數億美元。如果能將這些收益的哪怕一小部分收回,便能徹底重塑其經濟結構,建立起比單純依賴交易手續費更穩定、更抗周期性的收入基礎。

為何這些鏈無法收回這部分收入?答案是:完全可以!

事實上,這些鏈有多種途徑可以重新捕獲這部分收入:直接與 Circle 或 Tether 談判收入分成協議,類似 Coinbase 的合作模式;效仿 Hyperliquid 的做法,通過白標穩定幣發行方發起競爭性招標;與"穩定幣即服務"(Stablecoin-as-a-Service)平台合作,例如 Ethena,推出原生生態穩定幣。

每種方法都有其權衡之處:與現有穩定幣巨頭合作,可以保留 USDC 或 USDT 的熟悉度、流動性以及經過市場多次壓力測試的信任度;推出原生穩定幣,則能夠獲得更多控制權和更高的收入捕獲率,但需要克服啟動階段的挑戰,同時其基礎設施相對較少經過市場驗證。

無論選擇哪種路徑,所需的基礎設施已經存在,不同的鏈將根據自身優先級採取不同的策略。

四、重塑鏈上經濟:穩定幣或成收入引擎

穩定幣有潛力成為某些鏈和應用程序的最大收入來源。當前,當區塊鏈的經濟結構僅依賴於交易手續費時,其增長就會受到結構性限制。網絡的收入只有在用戶支付更多費用時才會增加,這種錯位不僅抑制了用戶活躍度,也限制了構建可持續、低成本生態系統的能力。

MegaETH 的策略清晰地展示了當前的轉型趨勢。他們通過與 Ethena Labs 合作推出了白標穩定幣 USDm,而 USDm 的基礎是 USDtb。USDtb 主要由 BlackRock(貝萊德)推出的鏈上短期國債產品 BUIDL 支持。通過將 USDm 的收益內部化,MegaETH 能夠以成本價運行其區塊鏈排序器(sequencer),並將收益重新定向至"社區導向的項目"。

而作為 Solana 上領先的去中心化交易所聚合器,Jupiter 正在通過其穩定幣 JupUSD 實現類似的戰略轉型。JupUSD 被深度整合到其產品體系中,包括 Jupiter Perps 的抵押品(預計逐步用 JupUSD 替換掉 JLP 中的 7.5 億美元穩定幣)以及 Jupiter Lend 的流動性池。通過這種方式,協議能夠將穩定幣收益重新注入自己的生態系統,而不是將 100% 的收益支付給外部發行方。這些收益可以用於獎勵用戶、回購代幣或資助新的激勵措施,與外部支付相比,這種方式對生態價值的提升顯然更具吸引力。

這一轉變的核心在於:過去被動流向穩定幣發行方的收益,現在被應用程序和區塊鏈主動回收並留在生態內部。

五、應用 vs 區塊鏈:估值的分歧與重塑

隨著這一趨勢逐步展開,無論是區塊鏈還是應用程序,都有可能生成比現階段更穩定、更持久的收入來源。這種收入將不再依賴於"互聯網資本市場"的周期性波動,也不再高度依賴鏈上投機行為。這一轉型甚至可能幫助它們實現與估值相匹配的經濟基礎。

當前的估值框架大多基於鏈上總經濟活動來衡量價值。在這一模型中,鏈上手續費等於用戶支付的總成本,而鏈上收入則是通過銷毀、資金流入金庫或類似機制分配給協議或代幣持有者的那部分費用。然而,這一框架存在明顯缺陷:它假設只要鏈上發生經濟活動,價值就會自然地被區塊鏈捕獲,而實際經濟收益往往流向了其他地方。

這種模式已經開始發生變化,應用程序正在引領這一轉型。以本周期的兩大亮點應用 Pumpfun 和 Hyperliquid 為例:它們幾乎將 100% 的收入(而非手續費)用於回購其原生代幣,同時其估值倍數遠低於主流的基礎設施層。這些應用程序生成的是透明、真實的現金流,而非隱含的收益。

當前,大多數主流公鏈的估值是其收入的數百倍甚至上千倍,而領先的應用程序卻以遠低於公鏈的估值倍數實現了更高的收入。

以過去一年為例,Solana 產生了約 6.32 億美元的手續費和 13 億美元的收入,其市值約為 1050 億美元,完全稀釋估值(FDV)為 1185 億美元。這意味著其市值與手續費的倍數約為 166 倍,市值與收入的倍數約為 80 倍,已是主流 L1 中相對保守的估值水平。而許多其他公鏈的 FDV 倍數甚至高達數千倍。

相比之下,Hyperliquid 的收入為 6.67 億美元,其 FDV 為 380 億美元,對應 57 倍的 FDV 倍數,或流通市值的 19 倍。Pump.fun 實現了 7.24 億美元的收入,其 FDV 倍數僅為 5.6 倍,市值倍數更是只有 2 倍。這些數據表明,那些擁有強大產品市場契合度和分發能力的應用程序,正以遠低於基礎設施層的估值倍數實現可觀的收入。

這一現象清晰地揭示了行業正在經歷的權力轉移:應用程序的估值越來越多地基於其實際產生的收入以及對生態系統的回饋,而公鏈仍在為其高估值尋找合理化依據。L1 公鏈的估值溢價(L1 Premium)正逐步被侵蝕,未來的趨勢愈發明朗。

如果公鏈無法找到方法,將生態系統中流動的價值更多地內部化,那麼這些高高在上的估值將繼續面臨壓縮的風險。白標穩定幣(White-labeled Stablecoins)或許是公鏈首次嘗試收回部分價值的真正舉措,通過將被動的"貨幣管道"(Monetary Plumbing)轉變為主動的收入來源,公鏈有機會重新定義其經濟模型。

六、鏈上競爭的協調難題:為何有些公鏈跑得更快?

圍繞生態系統對齊的穩定幣轉型正在加速展開,但各公鏈的推進速度卻因其協調能力和行動緊迫性而大相徑庭。

以 Sui 為例,儘管其生態系統遠不如 Solana 成熟且完善,但 Sui 的行動卻異常迅速。Sui 與 Ethena 合作推出了 sUSDe 和 USDi,兩者均為類似於 Jupiter 和 MegaETH 所採用的 BUIDL 支持的穩定幣。這並非自應用程序層面發起的草根運動,而是鏈層面的戰略決策,旨在穩定幣經濟學上搶占先機,在路徑依賴形成之前改變用戶行為。這些產品預計將在第四季度推出,儘管尚未上線,Sui 已成為首個主動實施這一策略的主要公鏈。

相比之下,Solana 面臨著更為緊迫且痛苦的局面。目前,Solana 上約有 150 億美元的穩定幣,其中超過 100 億美元為 USDC。這些 USDC 每年為 Circle 產生約 5 億美元的利息收入,而其中相當一部分通過收入分成協議直接流向 Coinbase。

那麼,Coinbase 將這些收益用於何處?答案是補貼 Base------Solana 最直接的競爭對手之一。流動性激勵、開發者資助、生態投資,這些資金的一部分都來源於 Solana 鏈上的穩定幣。換句話說,Solana 不僅在損失收入,還在間接資助其最大的競爭對手。

這一問題在 Solana 生態內早已引發廣泛關注。Helius 的 @0xMert_ 等知名聲音呼籲 Solana 推出生態對齊的穩定幣,並提出了諸如將 50% 的收益用於 SOL 回購和銷毀的框架。穩定幣發行方 Agora 的領導層也提出了類似的對齊結構建議。然而,與 Sui 的積極推進相比,這些提議在 Solana 領導層中反響寥寥。

邏輯非常簡單:穩定幣已經成為一種"商品",尤其是在像《GENIUS 法案》這樣的監管框架為其提供了更清晰的指引後。只要穩定幣維持錨定且具備流動性,用戶並不在意他們持有的是 USDC、JupUSD,還是其他合規的穩定幣。那麼,為什麼要默認選擇一個為競爭對手提供資金的穩定幣呢?

Solana 的遲疑可能部分源於其希望保持"可信中立性"。特別是在 Solana 基金會努力追求比肩比特幣和以太坊的機構認可時,這一點尤為重要。吸引像 BlackRock 這樣的主要發行方------這種機構背書不僅能驅動大規模資本流入,還能讓傳統金融視其為商品化資產------可能需要 Solana 在生態政治中保持一定的距離。即使是支持一個生態對齊的穩定幣,也可能被視為偏袒某些生態參與者,從而複雜化其邁向這一目標的路徑。

此外,Solana 的生態系統規模和複雜性也讓其決策更加困難。擁有數百個協議、數千名開發者以及數十億美元的總鎖倉量(TVL),要協調從 USDC 的過渡比像 Sui 這樣更年輕、更少依賴的鏈要困難得多。然而,這種複雜性本身正是 Solana 網絡成熟和生態深度的體現,而非缺陷。

但問題在於,無作為也有代價,而且這個代價會隨著時間推移而不斷增長。

路徑依賴的影響每天都在加劇。每新增一位默認選擇 USDC 的用戶,切換成本便進一步提高。每一個圍繞 USDC 優化流動性的協議,都讓其他替代方案的啟動變得更加困難。從技術上講,現有基礎設施已經能夠支持這種轉變一夜之間完成,但真正的挑戰在於協調能力。

目前,在 Solana 生態內,Jupiter 正通過 JupUSD 引領這一變革,其明確承諾將收益回流至 Solana 生態系統,並深度整合到其產品棧中。問題在於,其他主要的 Solana 應用程序是否會效仿?像 Pump(.)fun 這樣的應用是否會採取類似策略,將穩定幣經濟學內化?在什麼節點上,Solana 會不得不從上而下地進行引導?或者,他們是否會選擇讓生態內的應用自行收割這部分收益?儘管從鏈的視角來看,將穩定幣經濟學讓渡給應用程序可能不是最理想的結果,但這無疑比資金外泄,或者更糟的情況------被用來資助競爭對手------要好得多。

從鏈或更廣泛的生態系統視角來看,當前的關鍵在於集體行動:協議需要將流動性向對齊的穩定幣傾斜,資金庫需要進行有意識的分配決策,開發者需要調整默認用戶體驗(UX),而用戶則需要用資本投票。Solana 當前每年為 Base 補貼的 5 億美元,不會因為基金會的命令而消失。只有當足夠多的參與者決定停止資助競爭對手時,這部分資金才會真正留在生態內。

七、結論:穩定幣經濟的新方向

穩定幣經濟學的下一波浪潮,不再由誰發行代幣決定,而是由誰控制分發權以及誰能夠更快地協調行動來決定。

Circle 和 Tether 通過率先發行和建立流動性,構建了龐大的業務。但隨著穩定幣技術棧的商品化,這種護城河正在弱化。跨鏈基礎設施讓穩定幣變得可互換,監管清晰降低了準入門檻,白標(White Label)服務降低了發行成本。而最重要的是,那些擁有最強分發能力、黏性用戶和成熟變現模式的平台,正在開始將收益內化,而非支付給第三方。

這一轉變已經悄然展開。Hyperliquid 正通過切換到 USDH 捕獲每年流向 Circle 和 Coinbase 的 2.2 億美元收益。Jupiter 正在將 JupUSD 深度整合到其整個產品棧中。MegaETH 利用穩定幣收入以成本價運行其排序器(sequencer)。Sui 則在路徑依賴形成之前,與 Ethena 合作部署了生態對齊的穩定幣。這些僅僅是早期行動者的嘗試,而如今,每條因資金外泄而每年損失數億美元的鏈條,都有了一份可借鑒的行動指南。

對於投資者而言,這一變化提供了全新的視角去評估鏈上生態系統。問題已不再只是"這裡的鏈上活動量有多大?"而是"他們能否克服協調挑戰,實現流動資金的變現,並大規模捕獲穩定幣收益?"

當公鏈和應用程序內化數億美元的年化收益,並將其重新分配到代幣回購、生態激勵或協議收入時,流動市場的參與者可以直接通過這些平台的原生代幣對這些收益流動進行定價和投資。那些能夠內化這部分收入的協議和應用,將擁有更穩健的經濟模型、更低的用戶成本,以及與其社區更緊密的利益對齊。而那些無法完成轉型的,則會繼續支付"穩定幣稅",同時其估值將持續縮水。

最有趣的投資機會不再是持有 Circle 的股權,或是投機高 FDV(Fully Diluted Valuation,全稀釋估值)的穩定幣發行方代幣,而是識別出哪些鏈條和應用能夠成功完成這一轉型,將被動的基礎設施變為主動的收入驅動器。

分發權才是護城河。掌控資金流動的人,而不僅僅是提供基礎設施的人,將定義穩定幣經濟學的下一個階段。

原文鏈接 ```

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Strategy 面臨「指數除名」風險!摩根大通:恐引發 88 億美元資金出逃

比特幣還沒跌完?交易員押注「下探 8.5 萬美元」、分析師喊「年底行情不妙」

【狂人說趨勢】比特幣下跌不必恐慌,正是定投好時機

史詩級倒貨?持幣 14 年「老巨鯨」驚傳清倉,13 億美元比特幣全數轉出