在流動性扭曲的市場中,美聯儲的貨幣政策會失效嗎?

決定性的宏觀經濟風險已不再是通貨膨脹,而是「制度疲勞」。

決定性的宏觀經濟風險已不再是通貨膨脹,而是「制度疲勞」。

撰文:arndxt

編譯:AididiaoJP,Foresight News

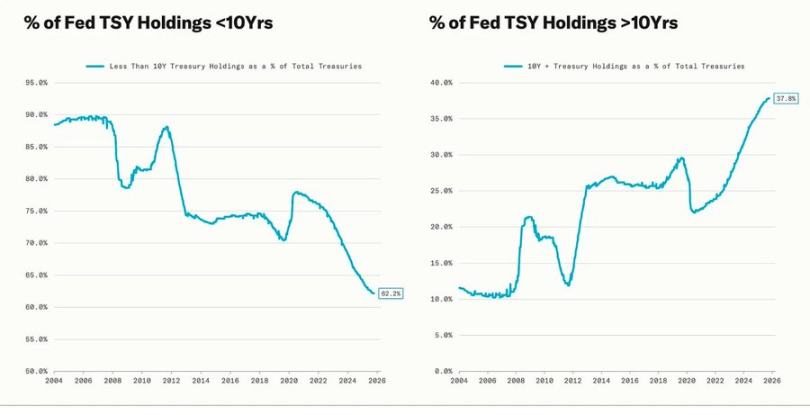

加密市場的幾次大幅下跌,恰好都與美聯儲的「量化寬鬆」階段同步。在此期間,美聯儲通過延長其持有資產的期限,來刻意壓低長期收益率(這一系列政策包括「扭轉操作」及第二、三輪量化寬鬆,即 QE2/QE3)。

鮑威爾表示目前正處於資訊不全、前景模糊的情況下,進行緩慢且充滿風險的決策狀態,其意義已超越美聯儲本身,更是精準地描繪了當今的全球經濟圖景。政策制定者、企業和投資者都像是在能見度極低的情況下前行,只能依靠流動性的條件反射和短期激勵來摸索方向。

我們正身處一個新的政策環境,其特點是:不確定性、信心脆弱,以及被流動性所扭曲的市場。

美聯儲的「鷹派降息」

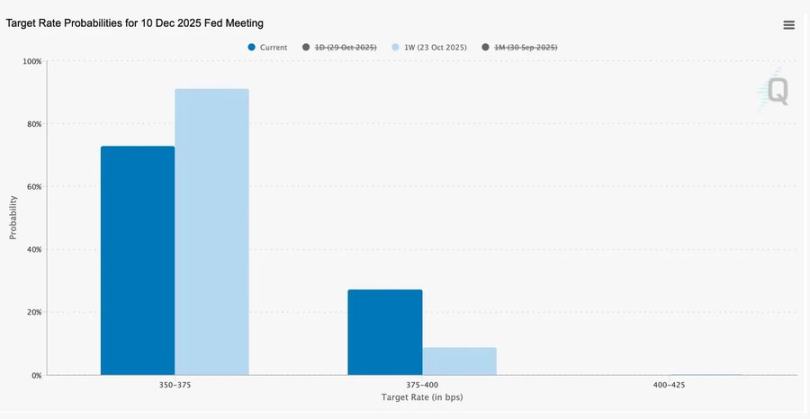

此次將利率區間從 3.75%–4.00% 下調 25 個基點的「風險管理」式降息,其核心目的並非單純釋放流動性,而是為未來爭取更多的政策靈活性。

面對兩份立場截然相反的反對意見,鮑威爾實際上向市場傳遞了一個明確訊息:放緩行動,因為能見度已經消失了。

政府停擺導致的經濟數據中斷,讓美聯儲陷入了不確定性極強的困境。鮑威爾對交易員的暗示再清楚不過:不要認為 12 月的降息是必然的。市場在消化了這種從「依賴數據」轉向「缺乏數據」的謹慎態度後,對降息的預期概率大幅下降,導致短期收益率曲線趨於平緩。

2025:流動性的「飢餓遊戲」

各國央行一次又一次的救市行動,已然讓投機行為變得制度化。如今決定資產表現的不再是生產效率,而是流動性,這種機制在實體經濟信貸疲軟的同時,依然吹大了資產估值。

討論進而延伸至對當今金融體系架構更為深刻的審視,主要包括三點:被動投資的集中化、算法的反射性,以及散戶的期權狂熱:

被動資金流和量化基金主導了市場流動性;波動性如今由資金倉位決定,而非經濟基本面。

散戶大量購買看漲期權及其引發的「伽馬擠壓」,在「網紅股」等領域製造了人為的價格上漲動力;與此同時機構資金扎堆湧入少數幾隻龍頭股,使得市場龍頭的範圍越來越窄。

播客主持人將此稱為「金融飢餓遊戲」,在這個體系裡,結構性的不平等和政策的反射性,正逼迫較小的投資者走向投機性的「生存主義」。

註:伽馬擠壓是一種在金融市場中,通過大量購買期權來「逼迫」股票價格上漲的自我實現式循環。

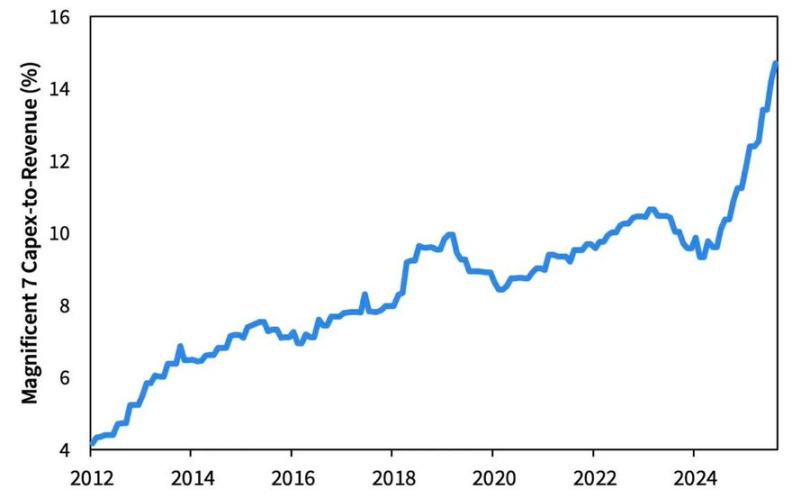

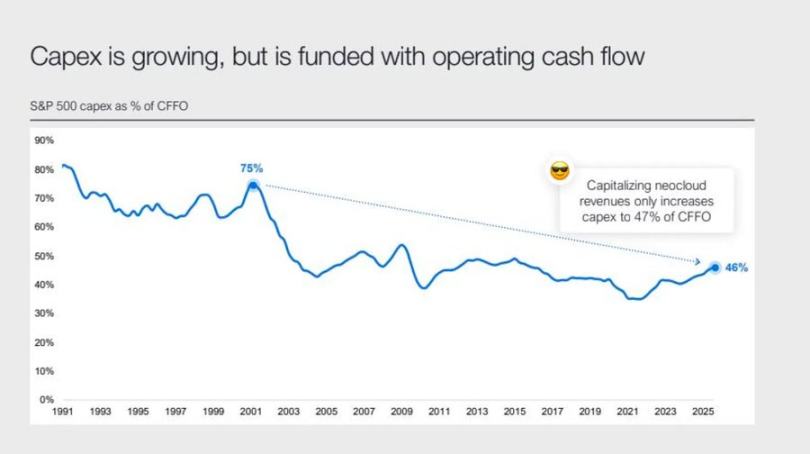

2026 資本支出熱潮與風險

人工智能引發的資本支出浪潮,彷彿讓科技巨頭進入了週期末段的產業化進程。眼下由流動性支撐,但未來將對槓桿率非常敏感。

企業利潤雖然依舊亮眼,但其底層正發生一場歷史性轉變:大型科技公司正從輕資產的「印鈔機」,轉型為資本支出沉重的基礎設施運營商。

這場由 AI 和數據中心驅動的建設熱潮,起初由公司自有現金流支持,而現在則依靠創紀錄的債務發行來融資(例如 Meta 公司那筆超額認購的 250 億美元債券)。

這一轉型意味著企業將面臨利潤率壓縮、折舊費用上升,並最終可能承受再融資壓力,這或許正是下一輪信貸週期轉折的種子。

信任、不平等與政策循環

政策持續不斷地救助那些最大的市場參與者,這加劇了財富集中,並損害了市場的完整性。美聯儲與財政部的協同操作從量化緊縮轉向購買國庫券,進一步強化了這一趨勢,確保了頂層擁有充裕的流動性,而普通家庭卻在工資停滯和槓桿率上升的雙重壓力下艱難掙扎。

如今決定性的宏觀經濟風險已不再是通貨膨脹,而是「制度疲勞」。市場表面依然繁榮,但人們對市場公平與透明度的信念正在惡化,這才是 2020 年代真正的系統性脆弱所在。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

英格蘭銀行加速與美國合作推動穩定幣監管

Zcash 暴漲 1000%,隱私幣成為市場焦點

Sui盤整區間收窄,60%波動風險加劇

分析顯示Paradigm據報為HYPE最大持有者,真相揭曉

鏈上分析確認Paradigm是HYPE的最大持有者,持有超過1,900萬枚代幣,價值7.63億美元。