3000億美元新藍海:穩定幣生態的三條主線

穩定幣子賽道正從概念走向現實,從投機走向應用。

穩定幣子賽道正在從概念走向現實,從投機走向應用。

撰文:Biteye 核心貢獻者 Louis

編輯:Biteye 核心貢獻者 Denise

引言:穩定幣生態的歷史轉折

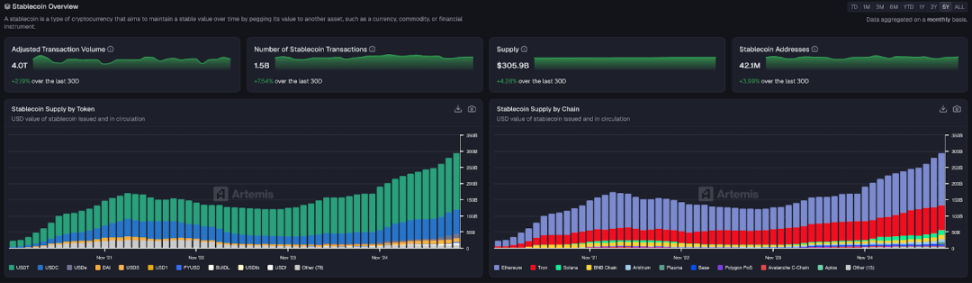

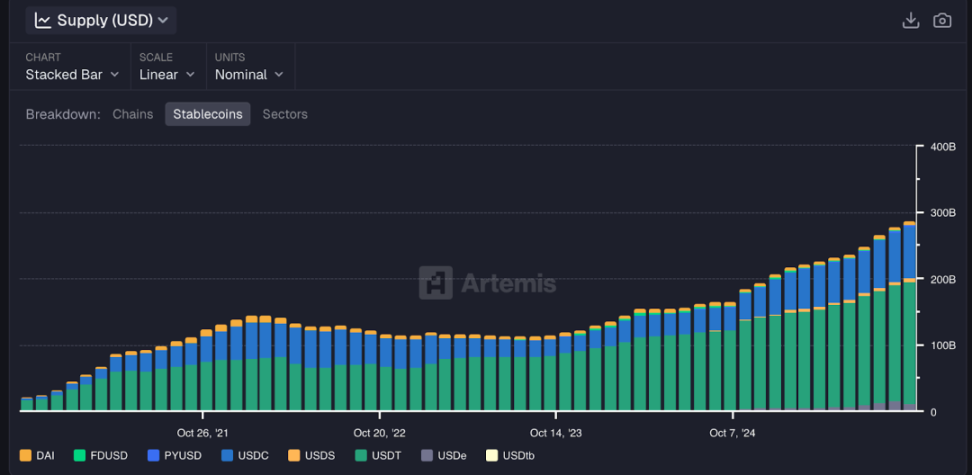

2024-2025 年,全球穩定幣市場正經歷前所未有的爆發式增長,截至 10 月,穩定幣總市值已突破 3000 億美元,較 2024 年底的 1663 億美元,年增長率高達 82.9%。這一增長不僅刷新了歷史記錄,更標誌著穩定幣從邊緣投機工具向主流金融基礎設施的根本性轉變。

當前市場穩定幣總量 交易量數據

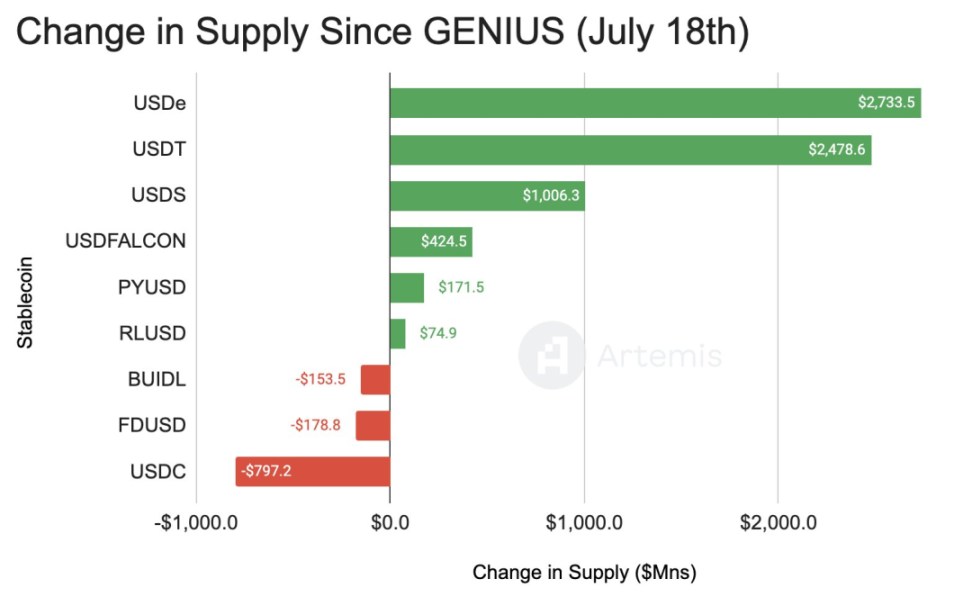

監管環境的歷史性突破為這一增長提供了強勁推動力:2025 年 7 月,美國 GENIUS 法案正式簽署成為法律,建立了首個聯邦層面的穩定幣支付框架。與此同時,歐盟 MiCA 法規於 2024 年 12 月全面生效,為穩定幣行業的規範化發展奠定了堅實基礎。

GENIUS 法案後穩定幣增長

雖然 USDT 和 USDC 仍佔據主導地位,但其市場份額已從 91.6% 下降至 83.6%。穩定幣市場正在悄然發生變化,新興穩定幣項目迅速崛起,如:

- Ethena 的 USDe 市值達 110 億美元

- PayPal 的 PYUSD 市值突破 27.6 億美元

- RWA 支持穩定幣市場規模達 350 億美元,年增長 46%

各穩定幣市場份額

穩定幣專用公鏈:基礎設施革命

傳統區塊鏈在處理穩定幣交易時暴露出顯著痛點:以太坊的高昂 gas 費用經常達到數十美元,交易確認時間從數秒到數分鐘不等;Tron 雖然費用較低,但面臨中心化風險和技術限制。

新一代專用穩定幣公鏈通過技術創新實現了質的突破,這些公鏈普遍支持 1000+TPS 的高吞吐量、零或極低手續費,以及亞秒級的交易確認。更重要的是,它們將穩定幣設計為原生 gas 代幣,徹底消除了加密貨幣價格波動對用戶體驗的影響。

Plasma:Tether 生態的旗艦項目

Plasma 作為賽道的領軍項目,總融資達 7580 萬美元,包括 2025 年 2 月由 Bitfinex 和 Framework Ventures 領投的 2050 萬美元 A 輪融資,以及彼得·蒂爾、Bybit 等知名投資方的參與。2025 年 9 月 25 日主網測試啟動後,TVL 迅速達到 53 億美元。

技術層面,Plasma 採用定制的 PlasmaBFT 共識機制,實現了亞秒級最終確認性和 2000+TPS 的處理能力。其核心創新在於 Paymaster 系統,使 USDT 轉帳實現真正的零手續費,同時支持自定義 gas 代幣和機密支付功能。該項目已集成 Chainlink 預言機,並通過非託管比特幣橋接 pBTC,構建了完整的 DeFi 生態。

Stable:機構級 USDT 優化方案

Stable 定位為「現實世界的支付軌道」,專注機構級 USDT 應用。該項目 2025 年 7 月獲得 2800 萬美元種子輪融資,由 Franklin Templeton、Hack VC、PayPal Ventures 和 Bitfinex 聯合投資。項目採用 StableBFT 共識,支持 10kTPS 和秒級最終確認性,同時保持 EVM 相容性。

Stable 的技術特色在於使用 USDT 作為原生 gas 代幣,通過帳戶抽象實現 P2P 轉帳零手續費。企業功能包括批量轉移聚合、合規私有轉移和跨鏈 USDT0 支持。項目已集成 PayPal 的 PYUSD 穩定幣,重點發展法幣出入金通道和借記卡發行業務。

Arc:Circle 的專屬生態

Circle 公司開發的 Arc 被定位為「穩定幣金融的家園」,深度集成 Circle 生態系統。該項目使用 USDC 作為原生 gas 代幣,確保美元計價的可預測費用結構。技術上採用 Malachite BFT 共識引擎,支持 3000TPS 和亞秒級最終確認性。

Arc 的獨特之處在於內建 FX 引擎,支持基於詢價的穩定幣轉換,以及可選隱私功能實現合規屏蔽。項目還在探索可逆 USDC 交易以應對詐騙問題,並與德國證券交易所合作推進歐盟市場採用。

從融資規模和技術進展來看,Plasma 憑藉 Tether 生態的支持和最早的主網上線時間佔據領先優勢。Stable 通過機構級定位和 PayPal 合作構建差異化競爭力,而 Arc 則依託 Circle 的合規優勢和 USDC 生態地位。三個項目都採用了 BFT 共識機制,相比傳統 PoS 的概率最終確認性更適合支付場景。

生息穩定幣:創新收益模式

生息穩定幣通過將收益直接內嵌到穩定幣中,為用戶提供了超越傳統銀行儲蓄的收益體驗。

Ethena USDe

USDe 的市值從 2024 年 1 月的 8600 萬美元暴漲至 2025 年 10 月的 110.4 億美元,增幅達到驚人的 13750%,躍升為全球第三大穩定幣。

USDe 的技術創新在於採用 delta 中性策略維持穩定性,通過質押 ETH 和 WBTC 等資產,同時在交易所開設對沖期貨頭寸,創造出無方向性風險敞口。sUSDe 為持有者提供 2.56%-3.72% 的年化收益,收益來源包括以太坊質押獎勵、永續合約融資費率和穩定幣固定收益。

Sky 生態系統

Sky 生態系統(前身 MakerDAO)通過品牌升級和產品創新重塑了去中心化穩定幣借貸市場。USDS 作為獎勵型穩定幣,市值達到 80 億美元,通過 Sky 儲蓄利率機制為用戶提供 4.75% 的年化收益。

收益來源於協議盈餘,包括借貸費用和清算收入,通過 SSR 機制分配給儲蓄用戶。該項目還推出了 SubDAO 重組的 Endgame 計劃,通過 Spark、Grove、Keel 等專業化子協議提供不同服務。

穩定幣支付基礎設施:全球金融重塑

2025 年穩定幣跨境支付處理量達到 46 萬億美元,相當於 Visa 吞吐量的 50% 以上。傳統跨境支付的費用結構通常為 2-7%,包括轉帳費、匯率差價和中介費用,而穩定幣可將成本降至 0.5-2%,在高頻跨境場景中節省 50-80%。更重要的是,穩定幣結算時間從傳統的 3-5 個工作日縮短至 3 分鐘以內,大幅減少了預融資需求和現金流中斷。

BVNK 的強勢崛起

BVNK 作為穩定幣基礎設施提供商,2025 年業務實現強勁增長,年處理交易量超過 200 億美元,主要服務 Worldpay、Flywire 和 dLocal 等企業客戶。Citi Ventures 於 2025 年 10 月戰略投資 BVNK,支持其全球穩定幣支付軌道擴展。同時,Coinbase 和 Mastercard 正談判收購 BVNK,估值 15-25 億美元,這將是史上最大穩定幣收購,凸顯其在企業級穩定幣支付中的核心地位。

Stripe 的創新布局

Stripe 推出了穩定幣訂閱支付功能,支持 USDC 在 Base 和 Polygon 鏈上的自動扣款,針對 AI 和 SaaS 公司需求。該功能結算成本減半,AI 公司報告 20% 支付量轉向穩定幣。Stripe 還推出 Open Issuance 平台,幫助企業發行自定義穩定幣,並集成 AI 代理支付工具。

穩定幣 AI 集成應用:未來金融

隨著 AI 代理經濟的崛起,傳統的 API 密鑰和訂閱模式已無法滿足機器間自主交易的需求,催生了專門為 AI 代理優化的支付協議和基礎設施。

KITE AI:構建代理互聯網的 Layer-1

KITE AI 作為該領域的領軍項目,致力於構建首個專為 AI 代理經濟優化的 Layer-1 區塊鏈。KITE 完成了 1800 萬美元 A 輪融資,由 PayPal Ventures 和 General Catalyst 領投。

項目的核心創新在於三大技術支柱:加密代理身份系統(AIR - Agent Identity Resolution)、可編程權限管理和鏈上歸因智能證明(PoAI)。AIR 作為代理應用商店,解決了 AI 代理間的信任問題,開發者可通過低代碼介面部署自定義代理並接入生態市場。

近日,KITE 與 Brevis 宣布戰略夥伴關係,利用零知識證明技術增強代理身份和支付模組的透明度與自治性。該合作首批模組部署於 BNB Chain,後續將擴展至 KITE L1 以實現跨鏈證明中繼。

x402 協議:重新定義 HTTP 支付標準

x402 協議由 Coinbase、Google 和 Cloudflare 等科技巨頭共同推動。當客戶端(如 AI 代理或應用程式)訪問受保護資源時,伺服器返回 402 狀態碼和 JSON 格式的支付詳情,包括金額、幣種和收款地址。客戶端隨後構建簽名支付交易,並通過 X-PAYMENT 標頭重新發送請求。Coinbase 等第三方促進者驗證鏈上支付後,伺服器授予資源訪問權限。整個過程實現了去信任化執行,支付在鏈上結算以確保可審計性。

x402 的技術優勢在於其原生 HTTP 集成和極低的交易成本。基於 Base 的 USDC 結算可在 2 秒內完成,gas 費用低於 0.0001 美元,協議費用為零。

投資展望與風險評估

穩定幣子賽道正在從概念走向現實,從投機走向應用。在四大新興賽道中,專用穩定幣公鏈展現出最清晰的投資價值。Plasma 憑藉 Tether 生態支持和 53 億美元 TVL 驗證了市場需求,技術護城河明顯。隨著企業級支付需求爆發,這類基礎設施項目有望獲得溢價估值。企業級支付解決方案受益於監管環境改善,BVNK 的 15-25 億美元收購估值反映了傳統金融巨頭對穩定幣基礎設施的認可。AI 集成應用雖處於早期階段,但技術創新和應用場景驗證速度超預期,適合風險偏好較高的投資者布局。生息穩定幣風險收益比最為複雜,合成模型在極端市場下的脫錨風險不容忽視。

監管風險仍是最大變數。雖然 GENIUS 法案和 MiCA 法規為行業發展提供了框架,但具體實施細則和執法標準仍在演變中,穩定幣賽道項目需要持續關注合規成本和政策變化。競爭風險隨著傳統金融巨頭入場而加劇,Stripe、Visa、Mastercard 等公司的戰略布局將重塑市場格局,新興項目需要在技術創新和生態建設方面保持領先優勢。

在穩定幣新賽道的投資,需在技術創新、監管合規和市場需求三個維度找到平衡點。隨著 2025 年關鍵項目的陸續上線和監管框架的進一步明確,這一輪穩定幣基礎設施升級有望重塑全球支付格局,為早期參與者帶來豐厚回報。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

比特幣交易員因加密貨幣拋售,準備迎接日本銀行升息

XRP距觸底或暴跌僅差5%,布林帶發出警告

Hyper Foundation 的 Hype 代幣銷毀治理計劃可能會銷毀超過 10% 的代幣供應量。

革命性穩定幣兌換:Uniform Labs 推出全天候代幣化基金協議