Radpie - 即將推出的 RDNT 的 “Convex”

Penpie $PNP IDO 開盤至今一度上漲 5 倍。Magpie 趁勢宣布將繼續以 subDAO 模式推出 Radiant $RDNT 的 "Convex" - Radpie,在多重敘事的加持下,是否能夠複製甚至超越 PNP 的收益?

Magpie 趁熱打鐵宣布將繼續以 subDAO 模式推出 Radiant $RDNT 的「Convex」——Radpie。在多重敘事的加持下,能否複製甚至超越 PNP 的收益?

本文將為你介紹 Radpie 機制、產品優劣勢、敘事標籤以及 Magpie 系的相關參與資訊。

A. Radpie 機制

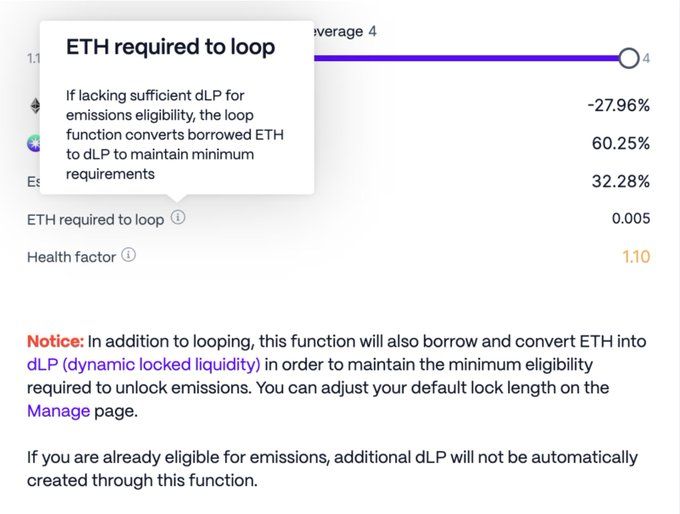

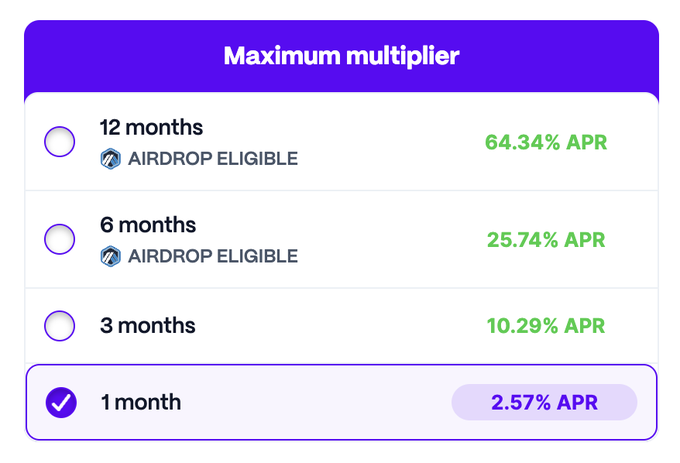

簡單來說,Radpie 之於 RNDT,類似於 Convex 之於 Curve。全鏈借貸協議、Layerzero 概念 Radiant 在流動性激勵方面採取了限制措施,簡單來說就是你需要間接鎖倉一定的 RNDT 才能獲取挖礦收益,具體為你需要相當於存款金額 5% 的 dLP,dLP 即為一個 80%RDNT/20%ETH 的 Balancer 池子的 LP,一旦比例小於 5%,那麼你就拿不到 RDNT 排放收益了。

如果你使用了 RDNT 的一鍵 loop 功能,一旦你的 dLP 占比不足 5%,系統將自動幫你借錢買 dLP。

這樣也給 RDNT 帶來了比較好的持續性,畢竟你在挖 RDNT 礦的時候,其實你也在為 RDNT 提供長期流動性。

畢竟 dLP 是有鎖倉時間要求的,而且鎖得越長 APR 越高。

Radpie 所做的,就是募集 dLP 然後共享給 DeFi 礦工,讓 DeFi 礦工不必持有 RDNT 就可以挖礦,這和 Convex 的共享 veCRV 其實是比較類似的。募集的 dLP 也會給予 mDLP 代幣,跟 CRV 通過 Convex 轉換成 cvxCRV 也是一樣。

對於 RNDT 持有者而言,可以組成 dLP 後通過 Radpie 轉換成 mDLP,持有 RNDT 頭寸的同時享受高收益,邏輯和 cvxCRV 也是類似的,畢竟 dLP 內含 80% RNDT,價格變化與 RDNT 非常接近。對於 Radiant 項目而言,這也是好事,畢竟轉換成 mDLP 後就永續循環鎖定了,將部分 RNDT 直接送入黑洞中支持 RDNT 的長期流動性,此外也有助於吸納更多的輕量級用戶。

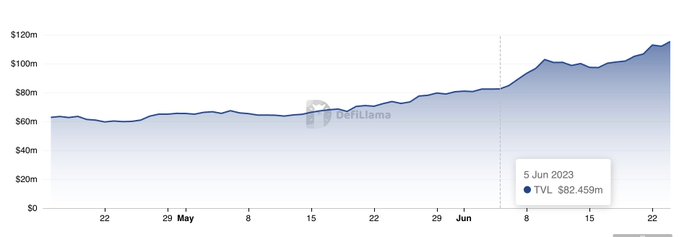

比如下圖中 Pendle 在 Pendle 系「Convex」產品發布後開啟了加速增長,Radiant 預計也會受益於此。

美中不足的是,Radiant 不像 Pendle/Curve 一樣由投票決定激勵分配,所以缺少了賄賂收入這一塊。

不過 Radiant 已經明確會持續 DAO 的建設,那麼治理權在將來也有望獲得更多價值,而持有海量治理權(dlp)的 Radpie 自然也有望受益於此。

B.產品優劣勢

和 Penpie 類似,Radpie 也是一個站在巨人肩膀上的項目,這樣的項目上下限都比較明確。橫向對比 Aura FDV 為 Balancer 的 35%,Convex 則為 Curve 的 14%。RDNT 身為一個 FDV 3 億美元並且上了幣安的項目,Radpie 的估值也有一定的可比性。

劣勢就是 Radpie 不具有母 DAO Magpie 一樣的橫向拓展能力,不過其也將受惠於 Magpie 諸 subDAO 內外循環體系,這裡請參見下一節的內容。

C. 敘事標籤

LayerZero/ ARB 空投 / 超主權槓桿治理 / 內外雙循環 / subDAO 將是 Radpie 的敘事標籤

LayerZero,RNDT 是知名 LayerZero 概念幣,Radpie 也自然將利用 LayerZero 實現跨鏈互操作性。

ARB 空投,RNDT DAO 已經決定將獲得的 ARB 40% 空投給接下來一段時間新鎖定的 dLP,30% 平均空投給接下來一年的存續的 dLP,而 Radpie 正巧趕上了這個時間點,有望參與瓜分這 2M+ ARB 的盛宴,這對於項目的啟動很有幫助。

超主權槓桿治理,按照慣例將有大量的 RDP 分配給 Magpie 財庫,一方面這些代幣帶來的收益會分給 MGP 持有者,另一方面在 Radiant DAO 進行決策時,MGP 持有者也可以通過所控制的 RDP 來參與。

考慮到 MGP 在 RDP 以及 RDP 在 RDNT,都是作為一個整體參與的,這其實自帶一種槓桿。如果 MGP 投票給某一項,由於其占了大多數 RDP 份額,那麼只要其他人不集體反對,基本就能通過,在 RDNT 的投票中,100% 由 Radpie 控制的 dLP 也將投給這一選項,這就是超主權槓桿治理的精華所在。

內外雙循環,這是 Magpie 在治理權賽道下使用 subDAO 模式擴張產生的獨有體系。

舉個簡單的例子,mdLP/dLP 的交易對大概率將部署在 wombat,通過向 vlMGP 持有者賄賂來獲取更多 wom 激勵排放。如果未來 mDLP 上 Pendle 的話,那麼就是 Radpie 來賄賂 Penpie。

這些排放的代幣還是留在 Magpie 體系中,這就是所謂的內循環,肉爛在鍋裡,減少對外淨支出。

而外循環指的是,通過多個項目之間實現資源共享,來降本增效。比如 Ankr 通過 Penpie Bribe 獲取 Pendle 激勵,那將來如果 Radiant 開放 Bribe 了,自然也好談。

subDAO,不難看出超主權槓桿治理和內外雙循環體系,都建立在 Magpie 通過 subDAO 模式進行擴張帶來的基礎上。除去以上兩條外,subDAO 其實還有其他好處,其一在 Rug 漫天的當前,做項目最重要的就是信譽,subDAO 模式可以繼承母 DAO 的信譽;其二是相比直接整合,提供獨立代幣能夠充分發揮 Tokenomics 的優勢實現增長;其三是給市場提供了更多賭具,確保母項目能夠跟上多數敘事。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

吳傑莊認為香港穩定幣的發展不會出現重大變化,將會繼續穩步向前推進

洞察加密貨幣2026年充滿前景的未來

重點摘要:下一輪主要的加密貨幣牛市週期將於2026年初開始。機構投資者與監管推動了市場的長期信心。短期變化顯示在波動期間,投資者更偏好穩定幣。

驚人的2.04億美元USDT轉帳引發市場猜測