比特幣與全球流動性:究竟是跟隨還是引領?

比特幣下跌,可能是對流動性緊縮的「提前布局」。

比特幣下跌,可能是對流動性緊縮的「提前布局」。

撰文:Michael Nadeau

編譯:Chopper,Foresight News

理解比特幣價格走勢的工具與框架有很多,比如貨幣數量方程式(MV = PQ)、庫存流量比、網絡價值與交易量比、網絡價值與梅特卡夫定律比、已實現價格與市值比、生產成本等等。

但在當前市場中,一切最終都歸結於流動性條件。

在本文中,我們將探討比特幣與全球流動性的關係:比特幣真的「滯後」於全球流動性嗎?

比特幣與全球流動性

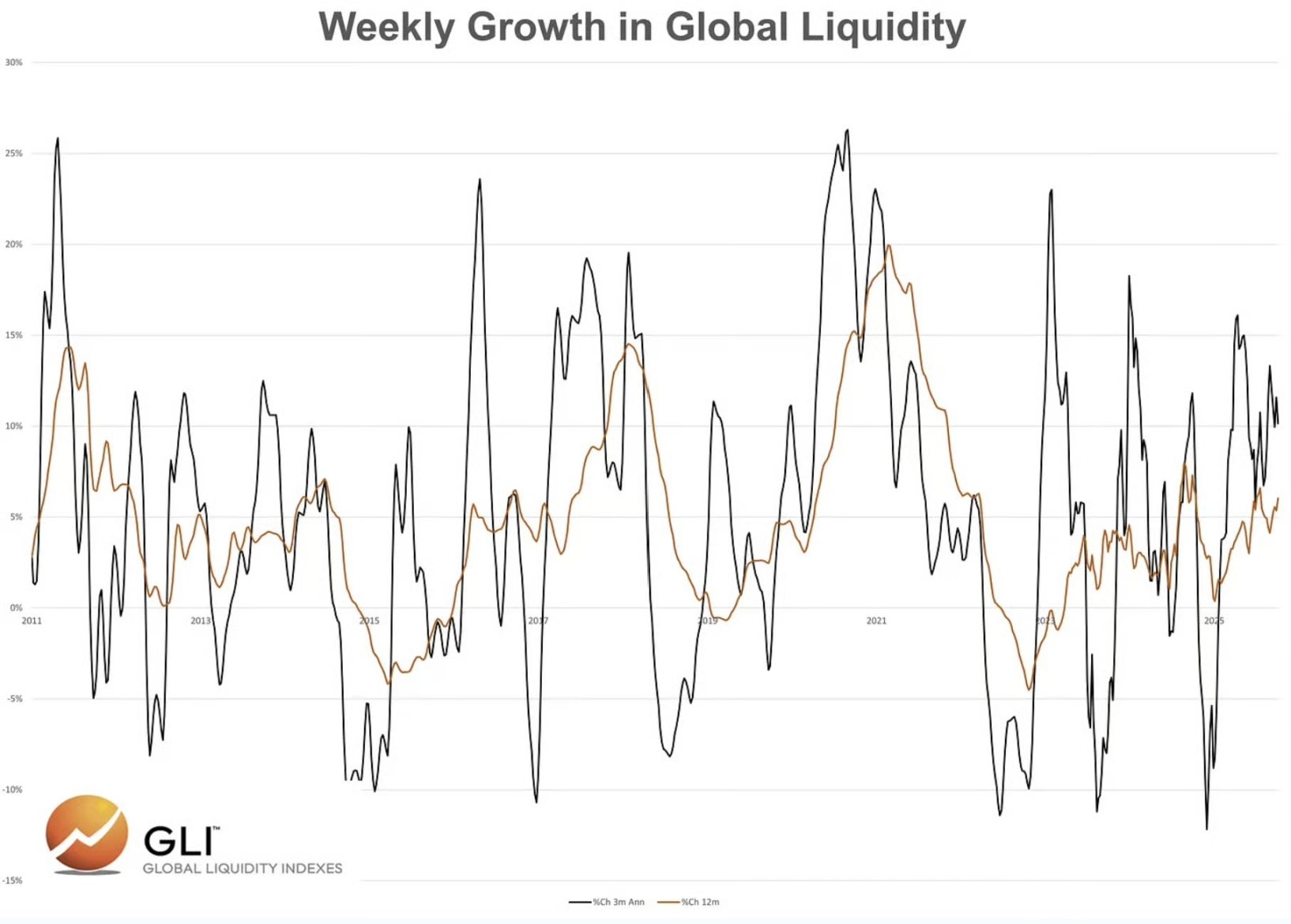

數據來源:Global Liquidity Indexes

根據 Global Liquidity Indexes 的研究:「歷史數據顯示,流動性變化往往會引發風險資產價格變化,滯後期約為 3 個月。具體而言,全球流動性增加後,風險資產通常會表現向好;而流動性減少則往往預示著資產價格走勢疲軟。」

此外,Global Macro Investor 的 Raoul Pal 表示,全球流動性能解釋 90% 的比特幣價格波動。

那麼當前數據如何?

- 全球流動性三個月年化增長率為 10.2%;

- 全球流動性年增長率目前為 6%。

數據來源:Global Liquidity Indexes

按照這個數據和邏輯,比特幣應該會持續上漲,對吧?

從數據和常規敘事來看,結論似乎如此。但在前兩個週期中,全球流動性在比特幣達到頂部後,仍持續擴張了相當長一段時間。

數據來源:Global Liquidity Indexes

這一現象與「比特幣價格滯後於流動性」的普遍說法相矛盾。

我們不妨暫停一下,先思考一個問題:比特幣為何會滯後於流動性條件?

畢竟,市場具有前瞻性;而且比特幣在全球市場中全年無休、24 小時不間斷地交易,對於流動性這個市場參與者公認的價格相關關鍵變量,它為何會滯後?

事實上,我們認為比特幣正在引領全球流動性,尤其是在市場週期頂部。

為什麼?我們認為,市場正在提前反映流動性收緊的趨勢,它能嗅出接下來的變化。

但在市場底部(熊市),情況則相反,全球流動性往往會引領比特幣。

為什麼?因為在熊市中,市場通常會等待貨幣與財政當局釋放明確信號才會行動。

需要說明的是,目前我們尚未通過定量分析證實這一觀點,但通過分析圖表,我們可以支撐這一判斷。

假設全球流動性將在比特幣達到頂部後再次擴張,那麼我們的核心任務就是:找出導致全球流動性下降的催化劑。

上一輪週期中,催化劑是通脹高企與聯準會被迫快速升息,這正是 2021 年 11 月市場「提前布局」的原因,當時的流動性收縮由央行貨幣政策驅動。

那麼本輪週期的催化劑可能是什麼?

在當前週期,流動性收緊的壓力或許不會來自聯準會(市場預計聯準會將在 10 月和 12 月降息),而是來自財政政策。

預期財政影響:關稅上調與 BBB 支出削減

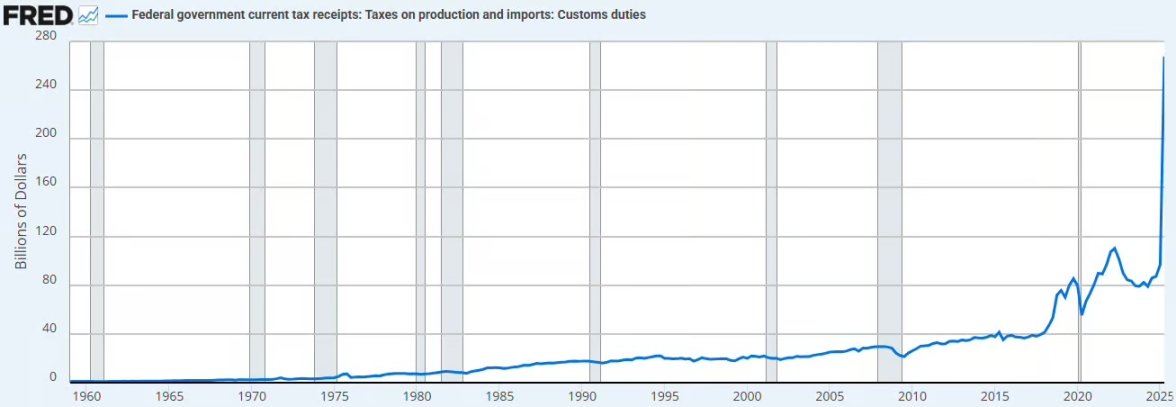

預期關稅收入:假設關稅稅率為 13%,預計每年可增加 3800 億美元關稅收入。下圖展示了截至目前關稅帶來的影響。

數據來源:聯準會經濟資料庫

這會導致私部門的流動性被抽離,並回流到公共部門的財政帳戶中。

我們認為,這一舉措即便不會引發通縮,也會帶來通縮壓力。

支出削減:美國國會預算辦公室(CBO)預計,未來十年將削減 1.2 萬億至 1.3 萬億美元支出,包括醫療補助改革、補充營養援助計畫(SNAP)預算削減等,折合每年約 1250 億美元支出被削減。

將關稅增收與支出削減相加,合計每年將帶來 5050 億美元的財政緊縮,占美國國內生產總值的 1.7%。

不過,2026 年美國將對企業實施有效的減稅政策,包括小費收入免稅,同時每年將新增 350 億美元支出,用於基礎設施、國防、鄉村醫院、美國國家航空暨太空總署(NASA)等領域。

這些措施或許能抵消關稅與支出削減帶來的財政緊縮,但效果是否足夠?

如果比特幣確實在週期頂部再次引領流動性,那麼我們認為,它當前「提前布局」的,正是財政政策收緊對流動性的負面影響。

你可能經常會在採訪中聽到貝森特提到一句話:「我們希望通過私營部門刺激經濟。」

我們認同這一方向,但實現這一目標的過程可能充滿波折。這也是為什麼川普政府堅持大幅降息,目的是為我們過渡到新經濟模式搭橋。

銀行業流動性

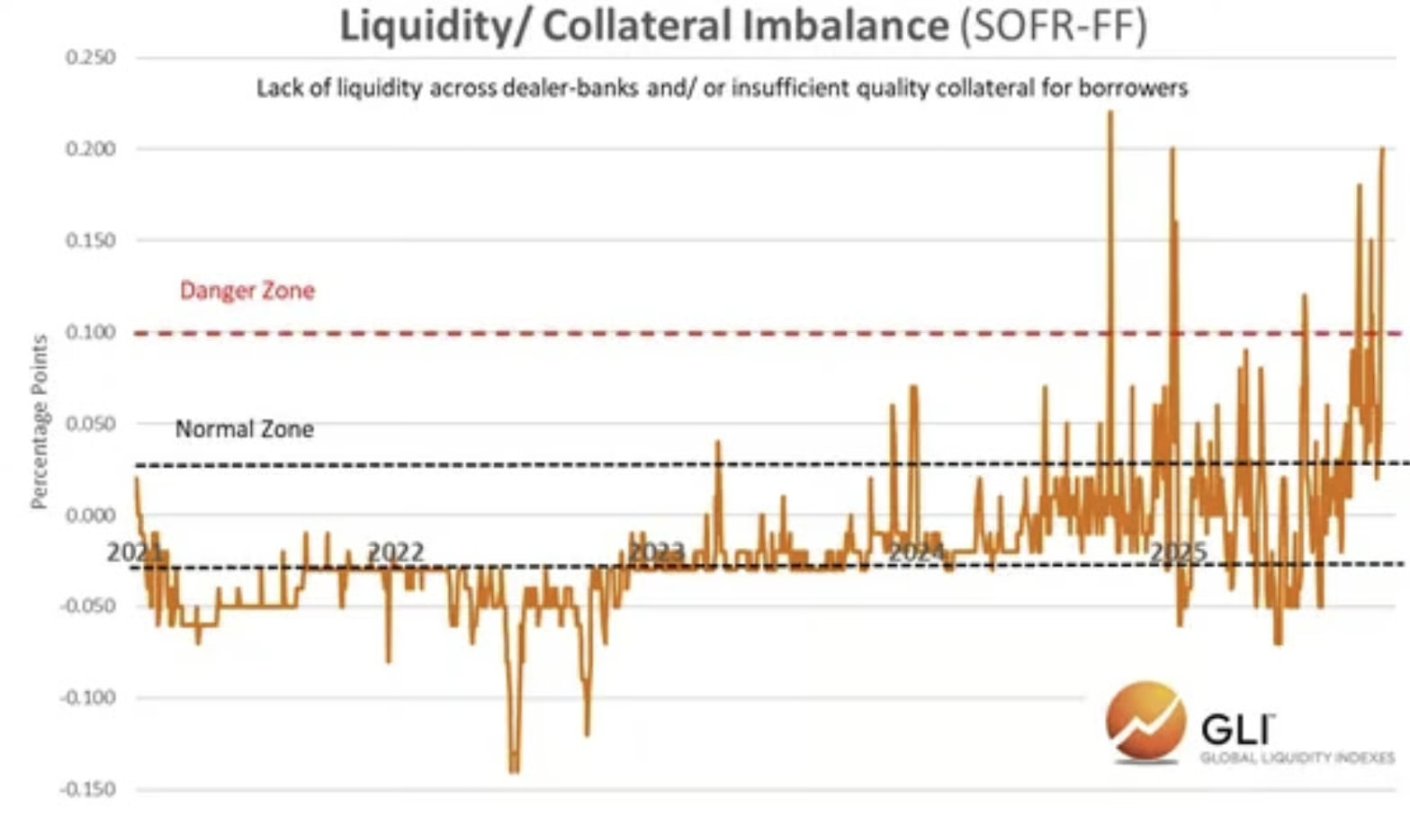

除了上述潛在的財政政策變化,我們還觀察到銀行業流動性正在收緊。

下圖顯示,們可以看到隔夜融資時段內做市商銀行之間流動性與可用抵押品之間的失衡日益加劇。這表明貨幣市場正面臨流動性短缺,做市商要麼缺乏現金,要麼缺乏抵押品。

這種現象與以下因素一致:

- 財政緊縮;

- 聯準會持續縮表;

- 財政部一般帳戶餘額重建。

數據來源:Global Liquidity Indexes

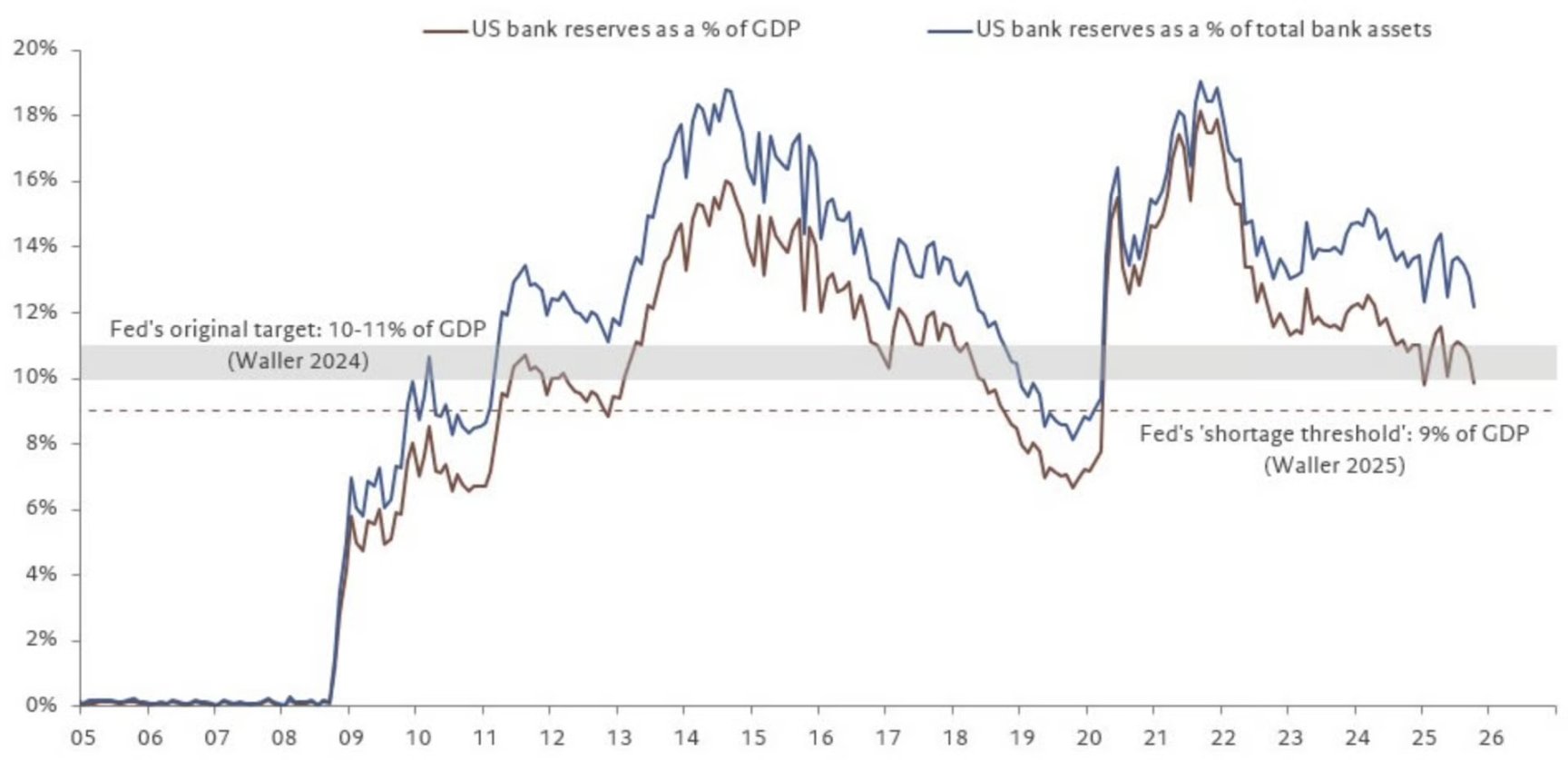

隨著這些因素發酵,銀行準備金正接近聯準會設定的短缺水平。

數據來源:@fwred

綜上,種種跡象表明,麻煩正在醞釀,債券市場的表現似乎也印證了這一點。

總結

很明顯,在前兩個週期的頂部,比特幣引領了全球流動性。2021 年週期中,比特幣提前嗅出了通脹高企與升息的趨勢;當時拜登政府正推動經濟向財政主導模式轉型,而這正是本輪週期中驅動比特幣流動性的核心因素。

那麼現在呢?

我們正從財政主導模式中逐漸退出。在我們看來,這種轉型過程中,風險資產可能會受到負面影響。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

華爾街對決加密貨幣:代幣化股票之戰進入白熱化階段

參議院民主黨試圖立即終結穩定幣收益的6.6兆美元惡夢情境

DTCC獲准提供股票、債券等代幣化服務 加速數字資產普及