減半週期?交易所流入?忘了它們吧——後ETF時代的操作手冊

ETF資金流入創新高、主權基金及衍生品交易如今成為推動bitcoin價格的主要動力。分析師警告,四年週期或已終結——現已被流動性體制所取代。

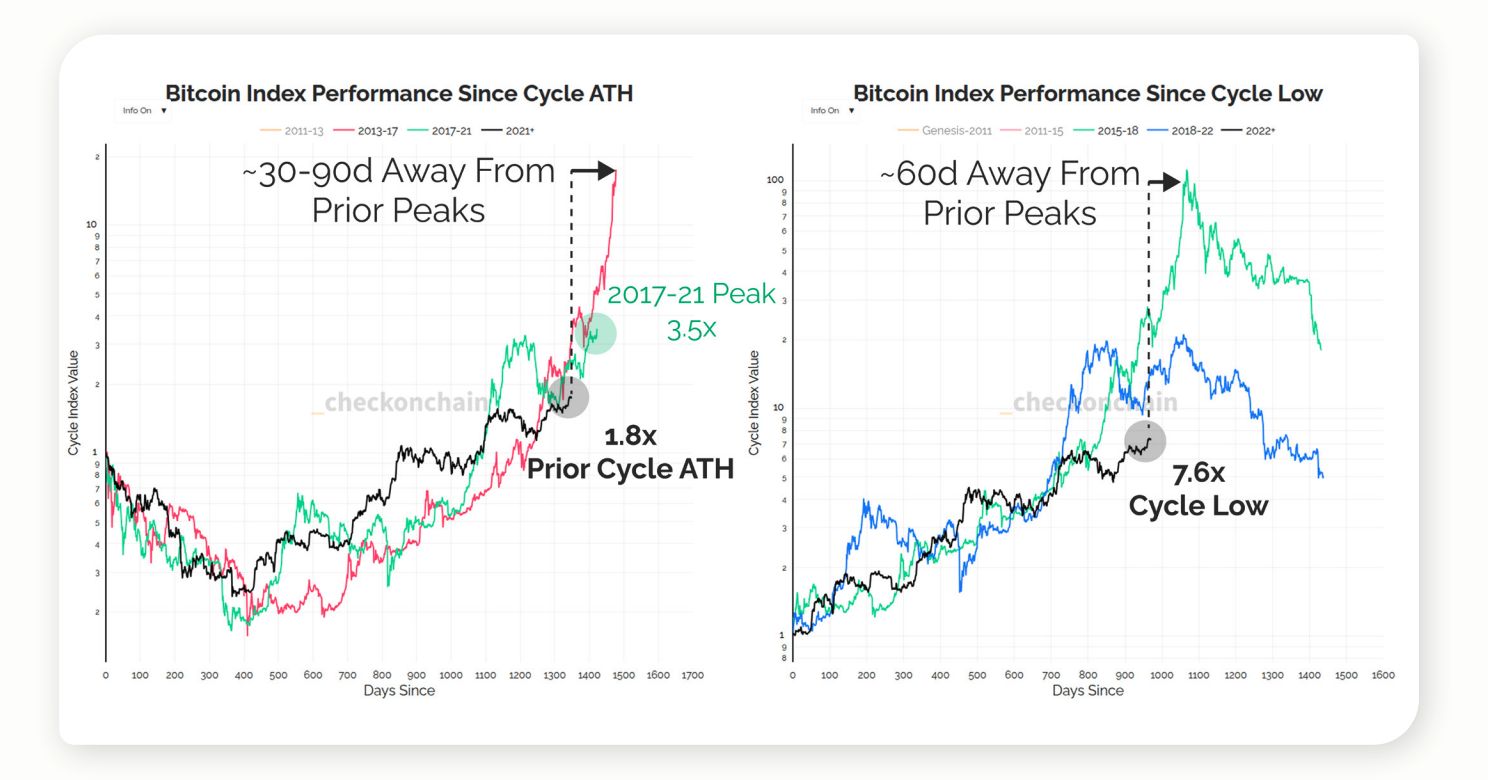

比特幣的「四年定律」或許正首次被打破。儘管現貨ETF資金流入創下新高,企業金庫規模不斷膨脹,市場已不再與減半週期同步運行。

取而代之的是,流動性衝擊、主權財富配置以及衍生品的增長,正成為價格發現的新錨點。這一轉變為2026年帶來了一個關鍵問題:機構投資者還能依賴週期策略嗎,還是必須徹底重寫規則?

週期真的斷裂了嗎?

隨著這些力量現在主導節奏,問題不再是舊週期是否仍然重要,而是它是否已經被取代。Odaily採訪了Checkonchain Analytics聯合創辦人暨鏈上分析師、前Glassnode首席鏈上分析師James Check,以驗證這一論點。

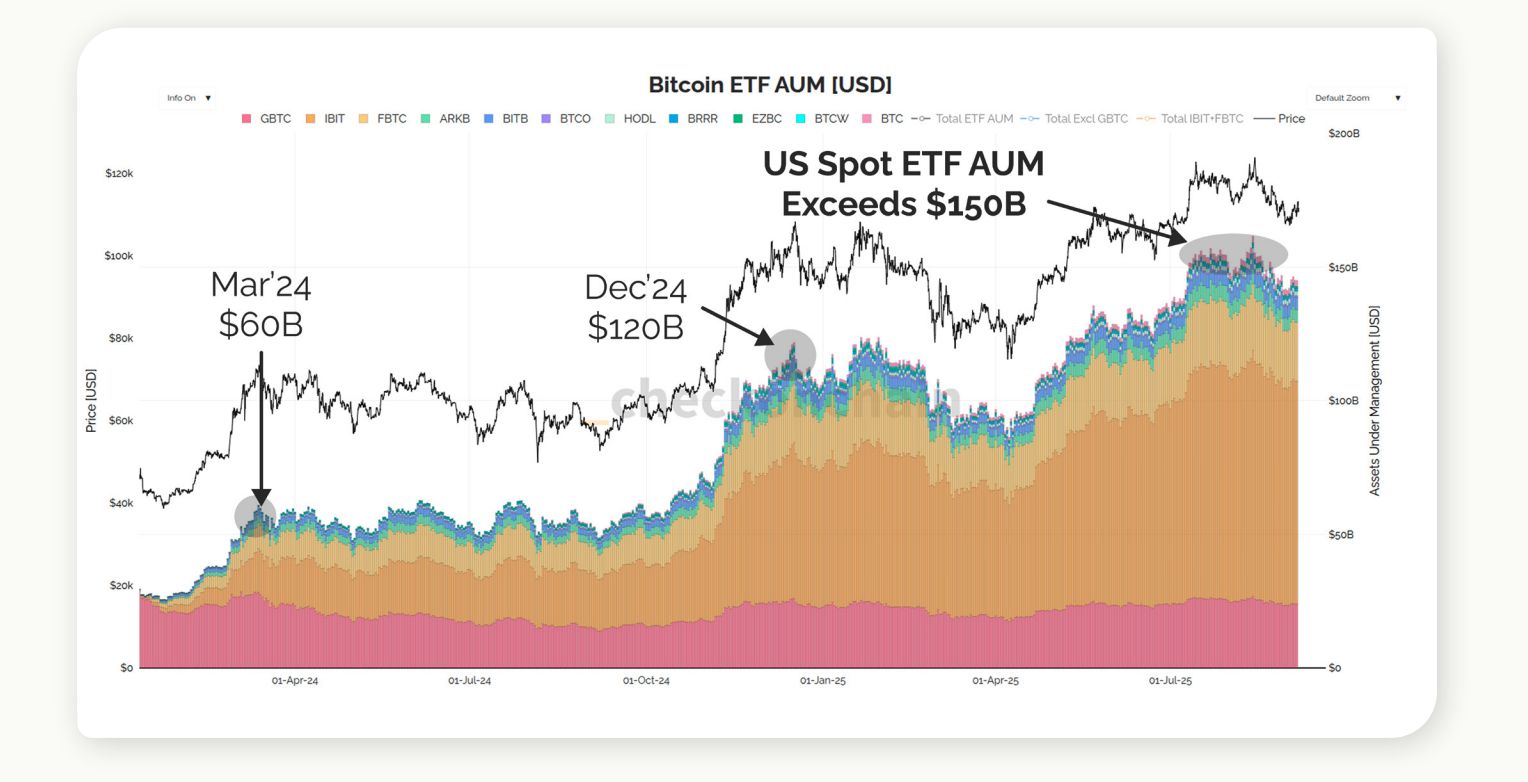

多年來,比特幣投資者將四年減半週期奉為圭臬。這一節奏如今面臨最嚴峻的考驗。2025年9月,CoinShares追蹤到19億美元ETF資金流入——其中近一半流向比特幣——而Glassnode則將10.8萬至11.4萬美元區間標記為關鍵區域。與此同時,CryptoQuant記錄到交易所流入量降至歷史低點,即便比特幣創下新高。

ETF流入:新需求還是資金重組?

9月的ETF流入凸顯了強勁需求,但投資者需要知道,這究竟是真正的新資本,還是僅僅是現有持有者從GBTC等產品轉倉。這一區分將影響行情的結構性支撐力度。

Source: Checkonchain

Source: Checkonchain 「肯定會有一些持有者從鏈上遷移到ETF,這確實正在發生。但這不是主流……實際上的需求非常驚人且龐大。我們談論的是數百億美元,真正的大資本進場。不同之處在於我們有大量的賣方。」

James指出,ETF已經吸收了約600億美元的總流入。市場數據顯示,這一數字被長期持有者每月實現利潤的300億至1000億美元所掩蓋,這也解釋了為什麼價格沒有像ETF需求單獨推動時那樣快速上漲。

交易所流動:信號還是噪音?

CryptoQuant顯示,比特幣2025年創新高時,交易所流入量降至歷史低點。表面上看,這可能意味著結構性稀缺。然而,James提醒不要過度依賴這些指標。

Source: Checkonchain

Source: Checkonchain 「你很少會看到我實際使用交易所數據,因為我認為這不是一個非常有用的工具。交易所大約持有340萬枚比特幣。很多數據提供商根本沒有所有錢包地址,因為要找到它們真的非常困難。」

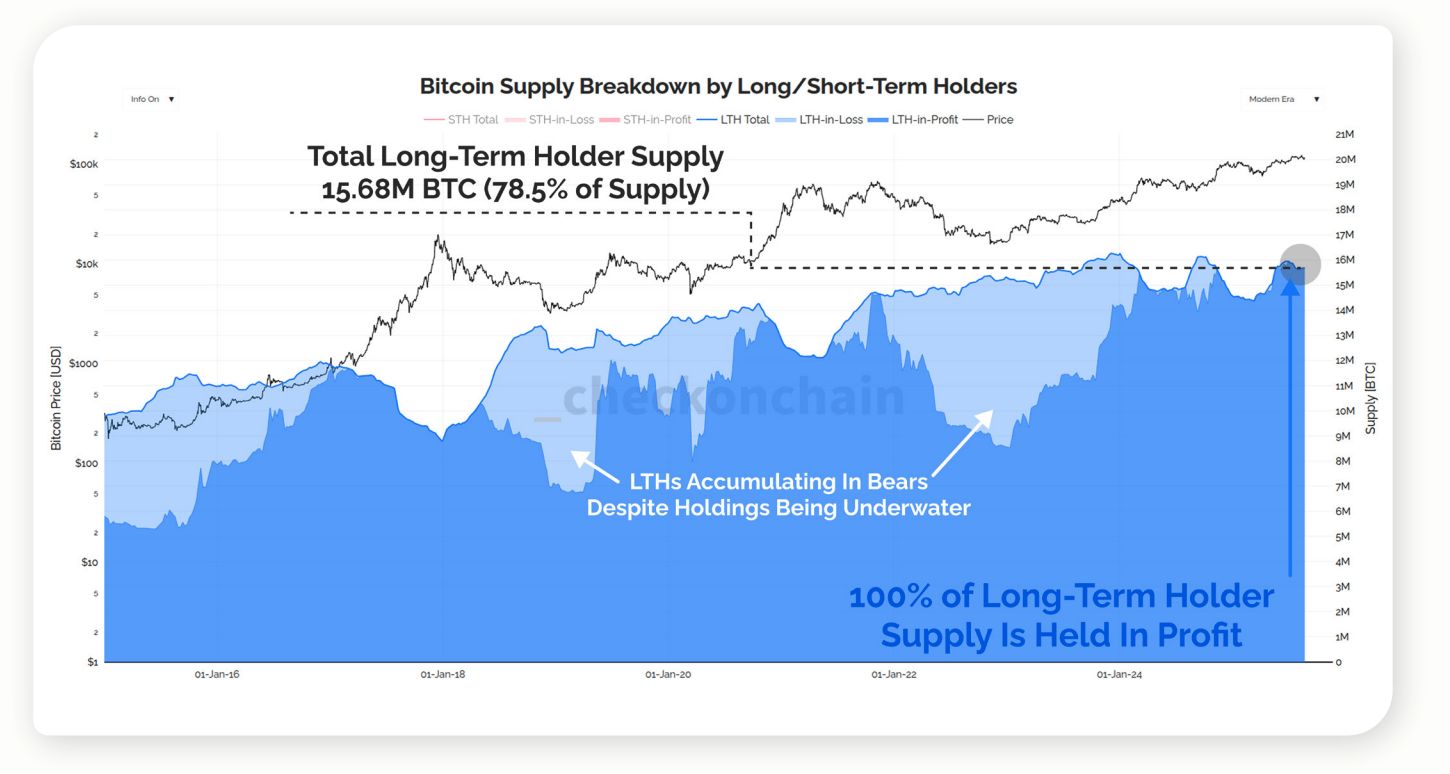

分析證實了這一局限性,指出長期持有者供應——目前為1568萬BTC,約佔流通供應的78.5%,且全部處於盈利狀態——比交易所餘額更能可靠反映稀缺性。

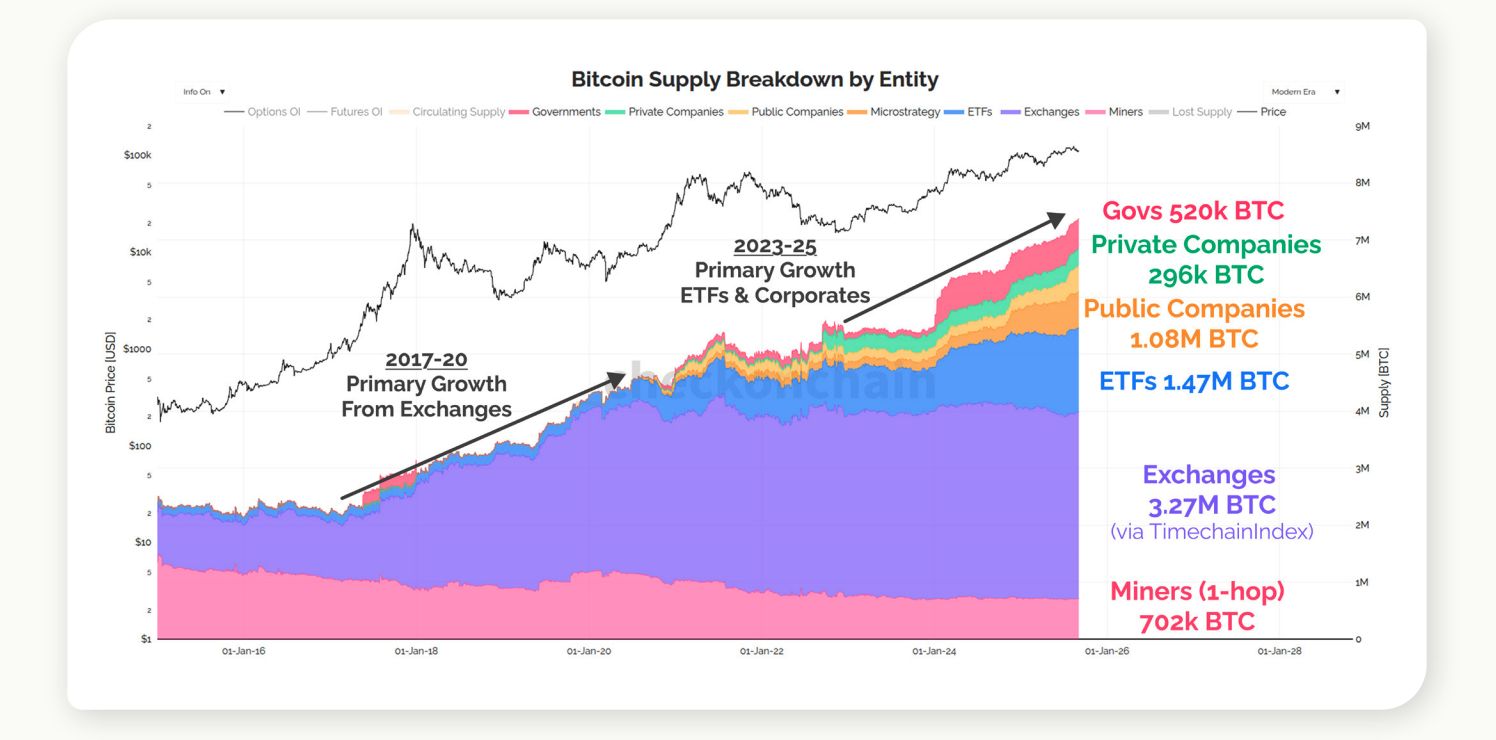

礦工還能左右市場嗎?

多年來,挖礦一直是下行風險的代名詞。然而,隨著ETF和金庫資金流主導市場,他們的影響力可能遠比許多人想像的要小。

Source: Checkonchain

Source: Checkonchain 「對於比特幣網絡而言,我前面提到的賣方,我有一些圖表……你必須不斷放大才能看到,因為它看起來就像零線。與老手拋售、ETF流入相比,實在太小了。所以我會說減半已經不重要了,而且我認為已經有幾個週期都不重要了。這是我認為已經消亡的敘事之一。」

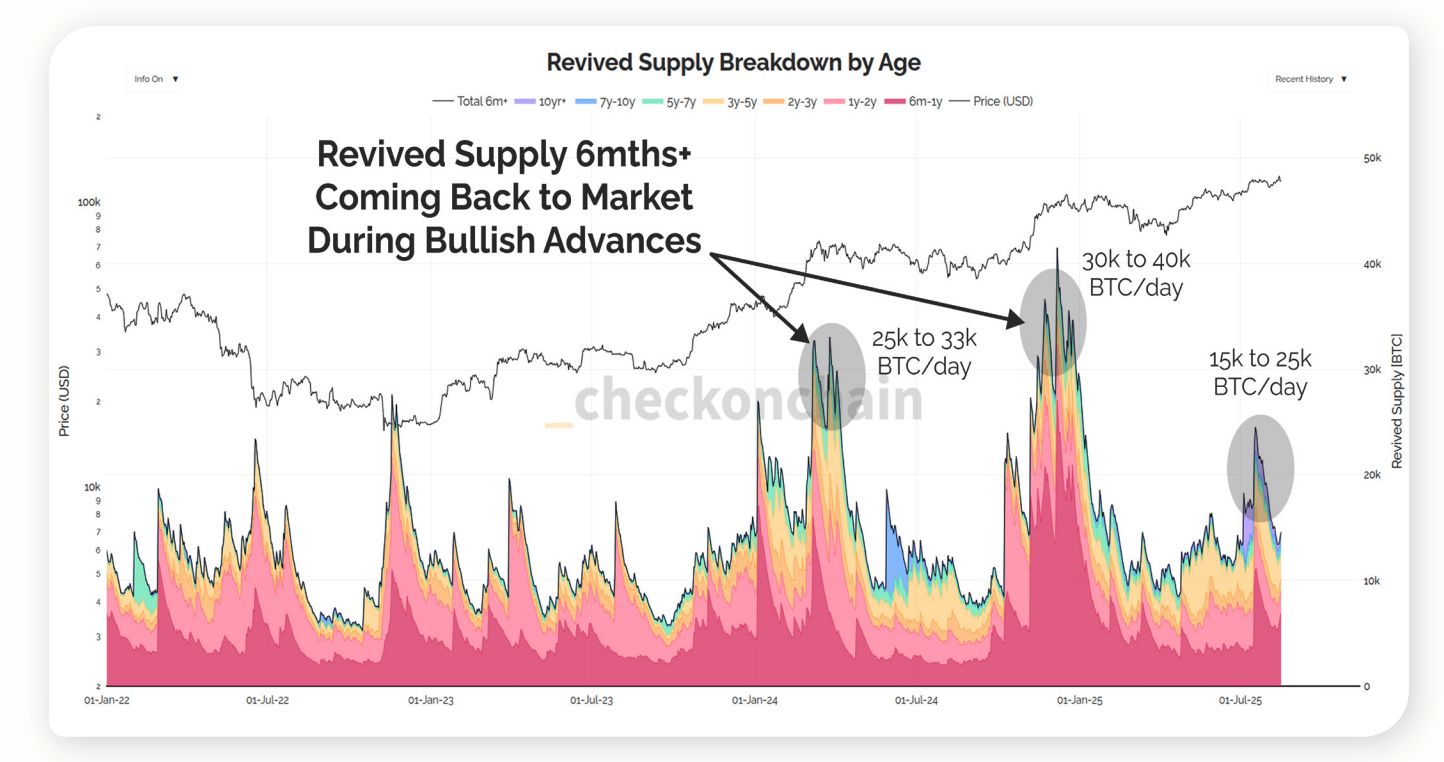

礦工每日產出的約450枚BTC,與長期持有者在行情高峰期每日釋放的1萬至4萬枚BTC相比,微不足道。這種失衡說明礦工流動已不再決定市場結構。

從週期到流動性體系

當被問及比特幣是否仍遵循四年週期,還是已轉向流動性驅動體系時,James指出採用結構的根本轉變。

Source: Checkonchain

Source: Checkonchain 「比特幣世界出現過兩個重大轉折點。第一個是2017年創下歷史新高……2022年底或2023年初,比特幣成為一個更加成熟的資產。如今,比特幣是對世界做出反應,而不是世界對比特幣做出反應。」

分析支持這一觀點,指出波動性壓縮以及ETF和衍生品的崛起,使比特幣在全球市場中更像一個指數角色。並強調,如今由流動性狀況而非減半週期決定節奏。

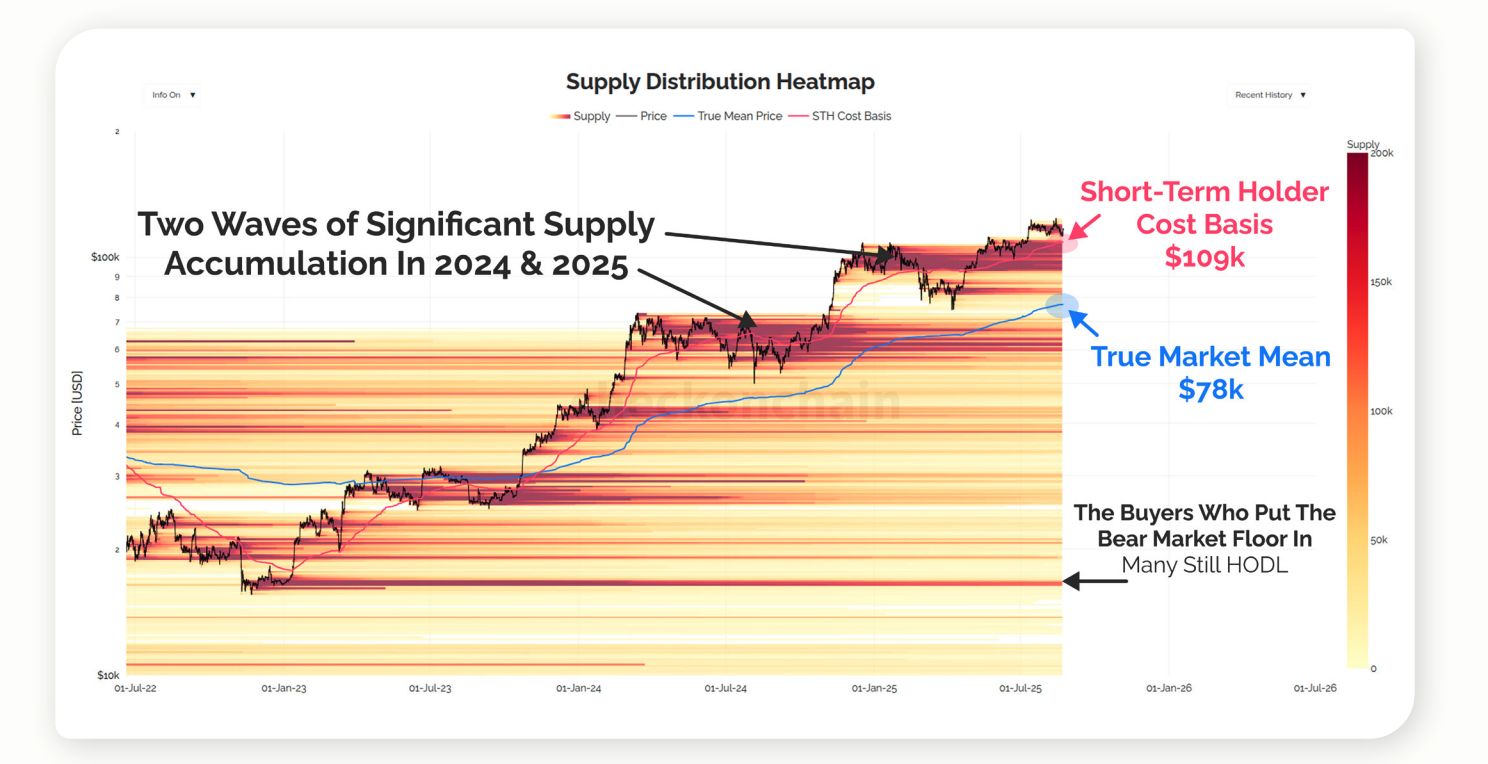

實現價格與新熊市底部

傳統上,實現價格一直是可靠的週期診斷工具。Fidelity的模型顯示,減半後12-18個月會出現修正。然而,James認為這一指標已經過時——投資者應關注邊際成本基礎的聚集區域。

Source: Checkonchain

Source: Checkonchain 「通常熊市會在價格跌至實現價格時結束。現在,我認為實現價格大約在52,000美元。但我其實認為這個指標已經過時,因為它包含了Satoshi和丟失的幣……我不認為比特幣會跌回30K。如果現在進入熊市,我認為會跌到80,000美元左右。對我來說,這就是熊市底部開始形成的地方。75-80K,大致如此。」

他們的數據顯示,成本基礎集中在74,000至80,000美元——涵蓋ETF、企業金庫和實際市場均價——表明這一區間已成為潛在熊市底部的錨點。

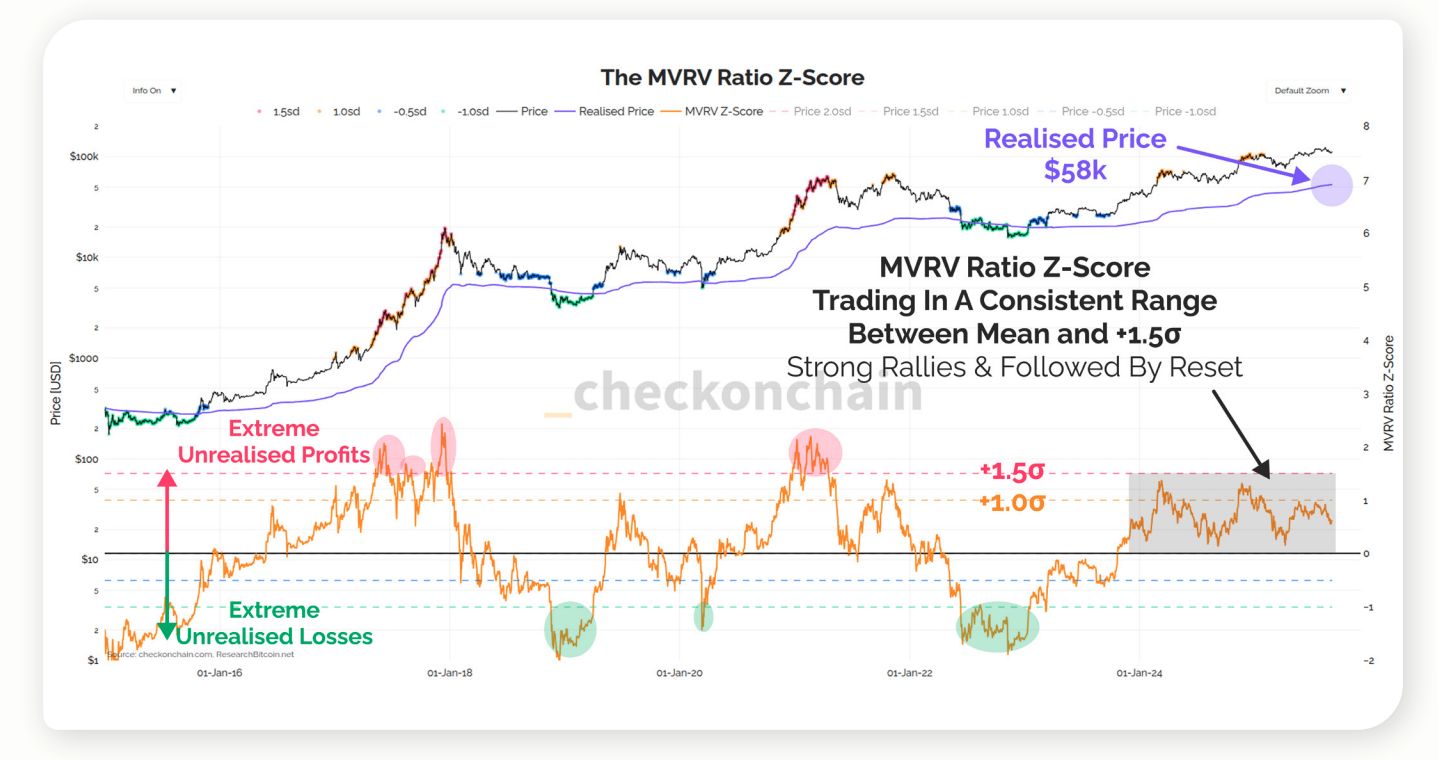

MVRV與指標的局限性

相比之下,MVRV Z-Score尚未失效,但其閾值已隨市場深度和工具組合而漂移。James建議保持靈活性。

Source: Checkonchain

Source: Checkonchain 「我認為所有指標仍然可靠,但過去的閾值已經不可靠。人們需要把指標當作資訊來源,而不是會給你答案的指示器。當所有指標都爆表時,很容易發現泡沫頂部。真正難的是發現牛市何時失去動能並轉向下行。」

他們的數據顯示,MVRV在+1σ附近冷卻並橫盤,而非達到歷史極端——進一步印證James認為情境比固定閾值更重要。

主權資金流與託管風險

隨著主權財富基金和養老金考慮配置,比特幣集中風險成為關鍵關注點。James承認Coinbase持有大部分比特幣,但認為工作量證明機制能抵消系統性風險。

Source: Checkonchain

Source: Checkonchain 「如果說有哪個領域可能是最大的集中風險,那就是Coinbase,因為他們基本上託管了所有ETF的比特幣。但由於比特幣採用工作量證明,實際上幣在哪裡並不重要……沒有一個風險閾值會擊垮系統。市場會自行調節。」

數據證實Coinbase作為大多數美國現貨ETF的託管方,說明了集中度之高,也解釋了為何James將其視為市場風險而非安全風險。

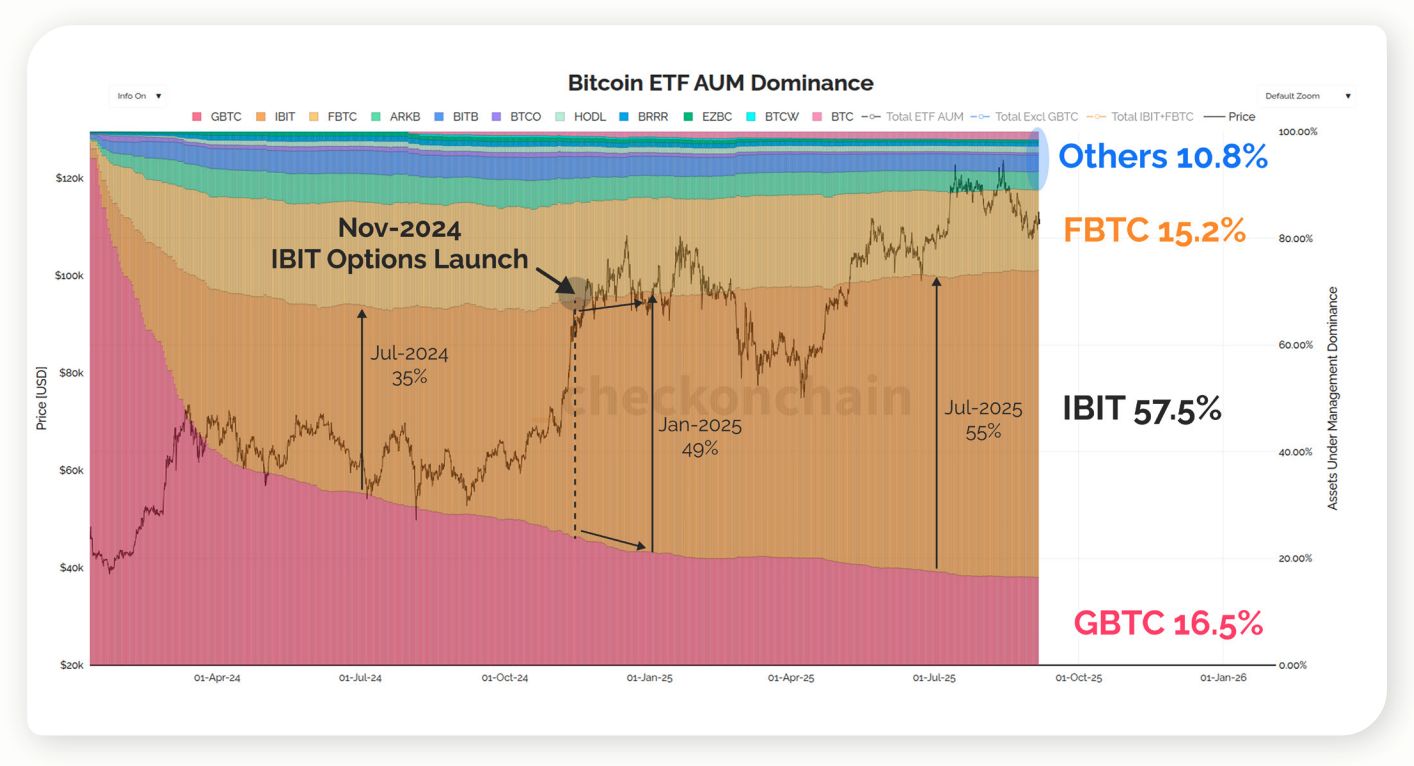

期權、ETF與美國主導地位

James指出,衍生品是Vanguard可能進入ETF和代幣化市場的決定性因素。

Source: Checkonchain

Source: Checkonchain 「最重要的其實與ETF本身無關。真正關鍵的是建立在其上的期權市場……截至2024年10月,IBIT開始領先所有其他產品。它現在是唯一有明顯資金流入的ETF。美國在ETF持倉方面大約佔據90%的主導地位。」

市場分析顯示,BlackRock的IBIT自2024年底推出期權後,獲得了大部分資產管理規模份額,美國ETF幾乎佔據全球資金流的90%——凸顯衍生品才是市場動態的真正驅動力。IBIT的主導地位與美國ETF幾乎主導所有新資金流入的報告相符,強化了美國的超然地位。

結語

「每個人總是在尋找預測未來的完美指標。但這種東西並不存在。你唯一能控制的是自己的決策。如果跌到75,確保你有應對方案。如果漲到150,也要有相應計劃。」

James認為,為下行和上行情境提前制定策略,是應對2026年及以後波動性的最務實方式。

他的分析表明,比特幣的四年減半週期或許已不再決定其走勢。ETF資金流入和主權級資本引入了新的結構性驅動因素,而長期持有者行為仍是關鍵約束。

實現價格和MVRV等指標需要重新解讀,75,000至80,000美元成為現代熊市的潛在底部。對機構而言,2026年的重點應轉向流動性體系、託管動態,以及如今建立在ETF之上的衍生品市場。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Babylon 與 Aave Labs 合作,將在 Aave V4 借貸服務上引入原生 Bitcoin 支持。

領先的比特幣基礎設施協議Babylon,通過其團隊Babylon Labs,今日宣佈與Aave Labs達成戰略合作。雙方將共同在Aave Labs開發的下一代借貸框架Aave V4上,構建一個由原生比特幣支持的Spoke。此架構採用Hub-and-Spoke模型,旨在支持針對特定用例量身打造的市場。

Babylon與Aave Labs達成合作,將在Aave V4上推出原生比特幣支持的借貸服務

領先的比特幣基礎設施協議 Babylon 旗下團隊 Babylon Labs,今日與 Aave Labs 共同宣布建立戰略合作夥伴關係,雙方將在 Aave V4(由 Aave Labs 開發的下一代借貸架構)上構建一條由原生比特幣支持的 Spoke。該架構採用 Hub 和 Spoke 模型,旨在支持為特定場景構建的市場。