撰文:nic carter

編譯:Saoirse,Foresight News

Circle 的股權估值達 305 億美元。據報導,Tether(USDT 發行方)的母公司正以 5000 億美元估值進行融資。目前,這兩大穩定幣的總供應量高達 2450 億美元,約佔整個穩定幣市場的 85%。自穩定幣行業誕生以來,僅有 Tether 和 Circle 始終維持著可觀的市場份額,其他競爭者均難以望其項背:

-

Dai 在 2022 年初市值峰值僅為 100 億美元;

-

Terra 生態的 UST 曾在 2022 年 5 月飆升至 180 億美元,但市場佔比僅約 10%,且只是曇花一現,最終以崩盤告終;

-

最具野心的挑戰者是幣安發行的 BUSD,2022 年末市值峰值達 230 億美元(佔市場 15%),但隨後被紐約金融服務局(NYDFS)強制關停。

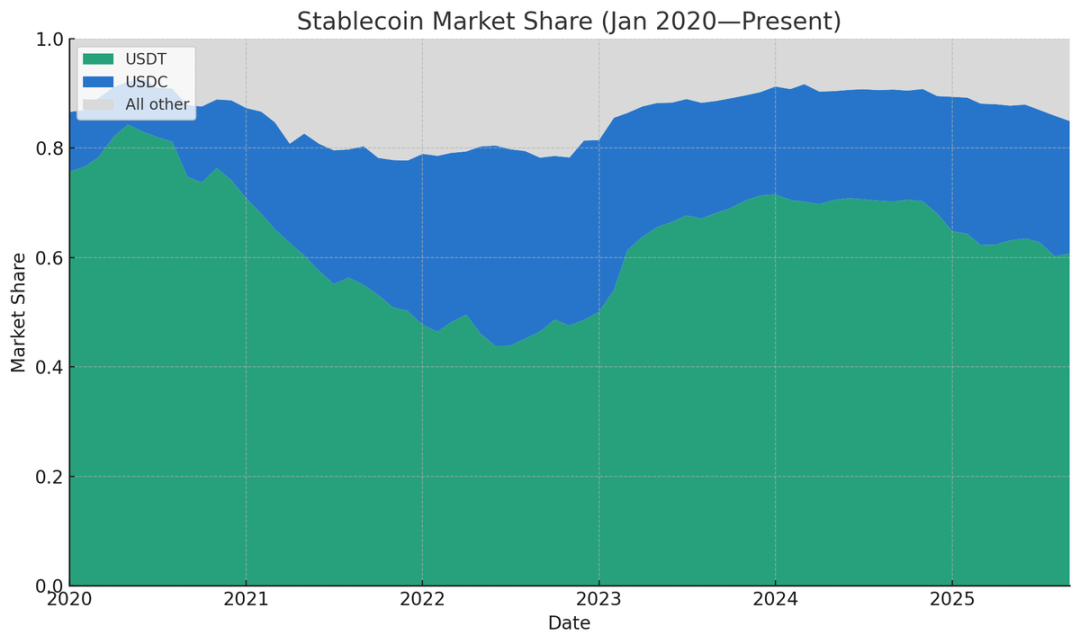

穩定幣相對供應量佔比(數據來源:Artemis)

我能找到的 Tether 與 Circle 市場份額的最低記錄,是 2021 年 12 月的 77.71%—— 當時幣安 USD、DAI、FRAX 和 PAX 的合計市場份額較為可觀。(若追溯至 Tether 誕生前,自然不存在其市場份額,但比特股(Bitshares)、Nubits 等 Tether 之前的主流穩定幣均未能留存至今。)

2024 年 3 月,這兩大巨頭的市場主導地位達到頂峰,合計佔穩定幣總供應量的 91.6%,但此後便持續下滑。(註:此處市場份額按供應量計算,因該指標易於統計;若按交易金額、交易對數量、現實世界支付規模、活躍地址數等維度計算,其佔比無疑會更高。)截至目前,兩大巨頭的市場份額已從去年峰值降至 86%,且我認為這一趨勢還將持續。背後原因包括:中介機構自主發行穩定幣的意願增強、穩定幣收益「逐底競爭」加劇,以及 《GENIUS 法案》出台後監管環境的新變化。

中介機構紛紛自主發行穩定幣

過去幾年,若想發行一款「白標穩定幣」(即基於現有技術框架定制的穩定幣),不僅需要承擔極高的固定成本,還必須依賴 Paxos(一家合規金融科技公司)。但如今情況已完全改變:目前可選擇的發行合作方包括 Anchorage、Brale、M0、Agora,以及 Stripe 旗下的 Bridge 等。在我們的投資組合中,部分處於種子輪的小型初創公司,已通過 Bridge 成功推出了自有穩定幣 —— 無需成為行業巨頭,也能入局穩定幣發行。

Bridge 聯合創始人 Zach Abrams 在關於「開放發行」的文章中,解釋了自主發行穩定幣的合理性:

例如,若你使用現成的穩定幣搭建一家新型銀行,會面臨三大問題:a)無法充分獲取收益以打造優質儲蓄賬戶;b)儲備資產組合無法定制,難以兼顧流動性提升與收益增長;c)提取自身資金時,還需支付 10 個基點(0.1%)的贖回費!

他的觀點十分中肯。若使用 Tether,幾乎無法獲得收益並反饋給客戶(而當前客戶在存入資金時,普遍期望獲得一定收益);若使用 USDC,雖可能獲得收益,但需與 Circle 協商分成,且 Circle 會從中抽取一定比例。此外,使用第三方穩定幣還面臨諸多限制:無法自主決定凍結 / 扣押政策、無法選擇穩定幣部署的區塊鏈網絡、贖回費可能隨時上漲等。

我曾一度認為,網絡效應將主導穩定幣行業,最終只會剩下一到兩款主流穩定幣。但現在我的觀點已改變:跨鏈互換效率正日益提升,同一區塊鏈內不同穩定幣的互換也愈發便捷。未來一兩年內,許多加密貨幣中介機構可能會將用戶存款顯示為通用「美元」或「美元代幣」(而非明確標註為 USDC 或 USDT),並保證用戶可兌換為任意選擇的穩定幣。

目前,許多金融科技公司和新型銀行已採用這種模式 —— 它們優先關注產品體驗,而非恪守加密貨幣行業傳統,因此會直接以「美元」顯示用戶餘額,後端自行管理儲備資產。

對中介機構而言(無論是交易所、金融科技公司、錢包服務商,還是 DeFi 協議),將用戶資金從主流穩定幣轉移至自有穩定幣,有著強烈的利益驅動。原因很簡單:若一家加密貨幣交易所持有 5 億美元 USDT 存款,Tether 每年可從這筆資金的「浮存金」(即沉澱資金)中獲利約 3500 萬美元,而交易所卻分文未得。要將這筆「閒置資本」轉化為收入來源,有三種路徑:

-

請求穩定幣發行方分享部分收益(例如 Circle 通過獎勵計劃與合作方分成,但據我所知,Tether 不會向中介機構分配收益);

-

與新興穩定幣合作(如 USDG、AUSD、Ethena 發行的 USDe 等),這類穩定幣本身設計了收益分成機制;

-

自主發行穩定幣,將全部收益內部化。

以交易所為例,若想說服用戶放棄 USDT、改用自有穩定幣,最直接的策略是推出「收益計劃」—— 例如按美國短期國債利率向用戶支付收益,自身留存 50 個基點(0.5%)的利潤。而對服務非加密貨幣原生用戶的金融科技產品而言,甚至無需推出收益計劃:只需將用戶餘額顯示為通用美元,後台自動將資金兌換為自有穩定幣,提現時再按需兌換為 Tether 或 USDC 即可。

目前,這類趨勢已逐漸顯現:

-

金融科技初創公司普遍採用「通用美元顯示 + 後端儲備管理」模式;

-

交易所積極與穩定幣發行方達成收益分成協議(例如 Ethena 通過該策略,成功在多家交易所推廣其 USDe);

-

部分交易所聯合組建穩定幣聯盟,例如「全球美元聯盟」,成員包括 Paxos、Robinhood、Kraken、Anchorage 等;

-

DeFi 協議也在探索自有穩定幣,最典型的案例是 Hyperliquid(一家去中心化交易所):它通過公開招標選擇穩定幣發行合作方,明確目標是減少對 USDC 的依賴,並獲取儲備資產收益。Hyperliquid 收到了 Native Markets、Paxos、Frax 等多家機構的競標,最終選擇了 Native Markets(這一決定存在爭議)。目前,Hyperliquid 上的 USDC 餘額約為 55 億美元,佔 USDC 總供應量的 7.8%—— 儘管 Hyperliquid 發行的 USDH 無法在短期內取代 USDC,但這一公開招標過程已讓 USDC 的市場形象受損,未來更多 DeFi 協議可能會效仿;

-

錢包服務商也加入了自主發行行列,例如 Phantom(Solana 生態主流錢包)近日宣布推出 Phantom Cash—— 這款由 Bridge 發行的穩定幣,內置了收益功能和借記卡支付功能。雖然 Phantom 不能強制用戶使用該穩定幣,但可通過多種激勵手段引導用戶遷移。

綜上,隨著穩定幣發行固定成本下降,以及收益分成合作模式的普及,中介機構已無必要將浮存金收益讓渡給第三方穩定幣發行方。只要規模足夠大、信譽足夠好,能讓用戶信任其白標穩定幣,自主發行就成為了最優選擇。

穩定幣收益「逐底競爭」加劇

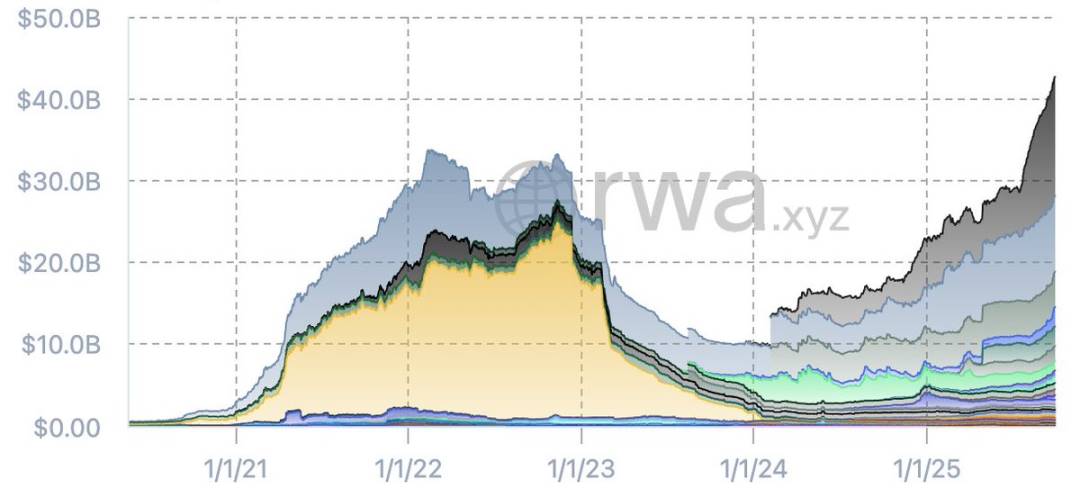

若觀察剔除 Tether 和 USDC 後的穩定幣供應量圖表,會發現近幾個月「其他穩定幣」的市場格局已發生顯著變化。2022 年曾出現一批短期熱門穩定幣(如幣安 BUSD、Terra UST),但隨著 Terra 崩盤和信貸危機爆發,行業經歷了一輪洗牌,一批新穩定幣從「廢墟」中誕生。

剔除 USDT 和 USDC 後的穩定幣供應量(數據來源:RWA.xyz)

目前,非 Tether/Circle 系穩定幣的總供應量已達歷史新高,且發行方更為分散。當前市場上的主流新興穩定幣包括:

-

Sky(MakerDAO 推出的 Dai 升級版);

-

Ethena 發行的 USDe;

-

Paypal 發行的 PYUSD;

-

World Liberty 發行的 USD1。

此外,Ondo 的 USDY、Paxos(作為聯盟成員)發行的 USDG、Agora 的 AUSD 等新興穩定幣也值得關注。未來,還將有銀行發行的穩定幣進入市場。現有數據已能說明趨勢:與上一輪穩定幣熱潮相比,當前市場上的可信穩定幣數量更多,總供應量也超過了上一輪牛市時期 —— 即便 Tether 和 Circle 仍主導市場份額與流動性。

這些新穩定幣有一個共同特點:普遍聚焦「收益傳遞」。例如,Ethena 的 USDe 通過加密貨幣基差交易獲取收益,並將部分收益傳遞給用戶,目前其供應量已飆升至 147 億美元,成為今年最成功的新興穩定幣。此外,Ondo 的 USDY、Maker 的 SUSD、Paxos 的 USDG、Agora 的 AUSD 等,在設計之初就包含了收益分成機制。

或許有人會提出質疑:「《GENIUS 法案》禁止穩定幣提供收益」。從某種程度上說,這一說法沒錯,但只要關注近期銀行遊說團體的誇張表態,就會發現該問題尚未塵埃落定。事實上,《GENIUS 法案》並未禁止第三方平台或中介機構向穩定幣持有者支付獎勵 —— 而這些獎勵的資金來源,正是發行方支付給中介機構的收益。從機制上看,甚至無法通過政策條文堵住這一「漏洞」,且也不應堵住。

隨著 《GENIUS 法案》的推進與落地,我注意到一個趨勢:穩定幣行業正從「直接向持有者支付收益」轉向「通過中介機構傳遞收益」。例如,Circle 與 Coinbase 的合作就是典型案例 ——Circle 向 Coinbase 支付收益,Coinbase 再將部分收益傳遞給持有 USDC 的用戶,且這種模式暫無停止跡象。幾乎所有新穩定幣都內置了收益策略,這一邏輯不難理解:若想說服用戶放棄流動性強、市場認可度高的 Tether,轉而使用新穩定幣,就必須提供足夠有吸引力的理由(收益就是核心吸引力)。

我在 2023 年 TOKEN2049 全球加密貨幣峰會上就曾預測過這一趨勢,儘管 《GENIUS 法案》的出台讓時間表有所延遲,但目前來看,這一趨勢已清晰顯現。

對靈活性較低的現有巨頭(Tether 和 Circle)而言,這種「收益導向」的競爭格局無疑是不利的:Tether 完全不提供收益,Circle 僅與 Coinbase 等少數機構有收益分成合作,與其他機構的合作關係並不明確。未來,新興初創公司可能會通過更高的收益分成,擠壓主流穩定幣的市場空間,形成「收益逐底競爭」(實則是「收益上限競爭」)。這種格局可能會利好具備規模優勢的機構 —— 正如 ETF 行業曾經歷「費率逐底至零」,最終形成 Vanguard 與 BlackRock 雙寡頭格局。但問題在於:若銀行最終入局,Tether 和 Circle 還能成為這場競爭的贏家嗎?

銀行如今可正式參與穩定幣業務

《GENIUS 法案》落地後,聯準會及其他主要金融監管機構調整了相關規則 —— 如今銀行無需申請新牌照,即可發行穩定幣並開展相關業務。不過,根據 《GENIUS 法案》,銀行發行的穩定幣需遵守以下規則:

-

100% 由高流動性優質資產(HQLA)提供抵押;

-

支持 1:1 按需兌換為法幣;

-

履行資訊披露與審計義務;

-

接受相關監管機構的監督。

同時,銀行發行的穩定幣不被視為「受聯邦存款保險保護的存款」,銀行也不得將穩定幣的抵押資產用於放貸。

當銀行詢問我「是否應發行穩定幣」時,我的建議通常是「不必麻煩」—— 只需將現有穩定幣整合到核心銀行基礎設施中,無需直接發行。但即便如此,仍有銀行或銀行聯盟可能考慮發行穩定幣,且我相信未來幾年內會出現這類案例。原因如下:

-

儘管穩定幣本質上屬於「狹義銀行業務」(僅吸收存款、不開展放貸),可能降低銀行槓桿率,但穩定幣生態系統能帶來多種收入機會,如託管費、交易手續費、贖回費、API 集成服務費等;

-

若銀行發現存款因穩定幣(尤其是能通過中介機構提供收益的穩定幣)而流失,可能會為阻止這一趨勢而發行自有穩定幣;

-

對銀行而言,發行穩定幣的成本並不高:無需為穩定幣持有監管資本,且穩定幣屬於「全額儲備、表外負債」,資本密集度低於普通存款。部分銀行可能會考慮入局「代幣化貨幣市場基金」領域,尤其是在 Tether 持續盈利的背景下。

極端情況下,若穩定幣行業完全禁止收益分成、所有「漏洞」被堵死,發行方將獲得「類印鈔權」—— 例如收取 4% 的資產收益卻不向用戶支付任何回報,這甚至比「高收益儲蓄賬戶」的淨息差更可觀。但實際上,我認為收益「漏洞」不會被關閉,發行方的利潤率會隨時間推移逐漸下降。即便如此,對大型銀行而言,只要能將部分存款轉化為穩定幣,即便僅留存 50-100 個基點(0.5%-1%)的利潤,也能帶來可觀收入 —— 畢竟大型銀行的存款規模可達數萬億美元。

綜上,我認為銀行最終會以發行方身份加入穩定幣行業。今年早些時候,The Wall Street Journal 報導,JPMorgan、美國銀行(BoFA)、花旗銀行(Citi)、富國銀行(Wells Fargo)已就組建穩定幣聯盟展開初步洽談。對銀行而言,聯盟模式無疑是最優選擇 —— 單一銀行難以建立足以與 Tether 競爭的分銷網絡,而聯盟可整合資源、提升市場競爭力。

結語

我曾堅定認為,穩定幣行業最終只會剩下一到兩款主流產品,最多不超過六種,並反覆強調「網絡效應與流動性才是王道」。但如今我開始反思:穩定幣真的能從網絡效應中獲益嗎?它與 Meta、X(原 Twitter)、Uber 等依賴用戶規模的業務不同 —— 真正構成「網絡」的是區塊鏈,而非穩定幣本身。若用戶能無摩擦地轉入轉出穩定幣,且跨鏈互換便捷低成本,網絡效應的重要性就會大幅下降。當退出成本趨近於零時,用戶不會被強制綁定在某一款穩定幣上。

不可否認,主流穩定幣(尤其是 Tether)仍有一項核心優勢:在全球數百家交易所中,其與主要外匯對的交易點差(買賣價差)極小,這一點難以被超越。但目前,越來越多服務商開始以「批發外匯匯率」(即機構間交易匯率),在交易所內外實現穩定幣與本地法幣的兌換 —— 只要穩定幣具備可信度,這些服務商並不在意具體使用哪一款。《GENIUS 法案》在規範穩定幣合規性方面發揮了重要作用,基礎設施的成熟讓全行業受益,唯獨現有巨頭(Tether 和 Circle)除外。

多重因素共同作用,正逐漸打破 Tether 與 Circle 的雙寡頭壟斷:跨鏈互換更便捷、鏈內穩定幣互換近乎免費、清算所支持跨穩定幣 / 跨區塊鏈交易、《GENIUS 法案》推動美國穩定幣同質化 —— 這些變化都降低了基礎設施提供商持有非主流穩定幣的風險,推動穩定幣走向「可替代化」,而這對現有巨頭毫無益處。

如今,大量白標發行方的出現降低了穩定幣發行成本;非零的國債收益率刺激中介機構將浮存金收益內部化,排擠 Tether 與 Circle;金融科技錢包、新型銀行率先踐行這一趨勢,交易所和 DeFi 協議緊隨其後 —— 每個中介機構都在盯著用戶資金,思考如何將其轉化為自身收入。

儘管 《GENIUS 法案》限制了穩定幣直接提供收益,但並未完全堵死收益傳遞路徑,這為新興穩定幣提供了競爭空間。若收益「漏洞」持續存在,「收益分成逐底競爭」將不可避免,若 Tether 與 Circle 反應遲緩,其市場地位可能被削弱。

此外,不可忽視的是那些「場外巨頭」—— 資產負債表規模達數萬億美元的金融機構。它們正密切關注穩定幣是否會引發存款流失,以及如何應對。《GENIUS 法案》與監管規則的調整,已為銀行入局打開了大門。一旦銀行正式參與,目前約 3000 億美元的穩定幣總市值將顯得微不足道。穩定幣行業僅誕生 10 年,真正的競爭才剛剛開始。