堅守陣線

比特幣持續守住短期持有者成本基礎這一鏈上關鍵支撐,同時etf和長期持有者供給降溫為市場提供穩定。期權市場在到期後重整,未平倉合約重新累積,波動性緩和,資金流向偏向第四季謹慎上行。

摘錄

Bitcoin持續守住短期持有者成本基礎這一關鍵鏈上支撐,同時ETF與長期持有者供給降溫為市場帶來穩定。期權市場在到期後重置,未平倉合約重建,波動性緩和,資金流向謹慎看多的第四季度。

執行摘要

- Bitcoin多次守住短期持有者成本基礎,凸顯其作為多頭延續與空頭風險之間關鍵樞紐的角色。價格在$118k供給密集區面臨強大阻力,近期高位買家可能尋求退出。

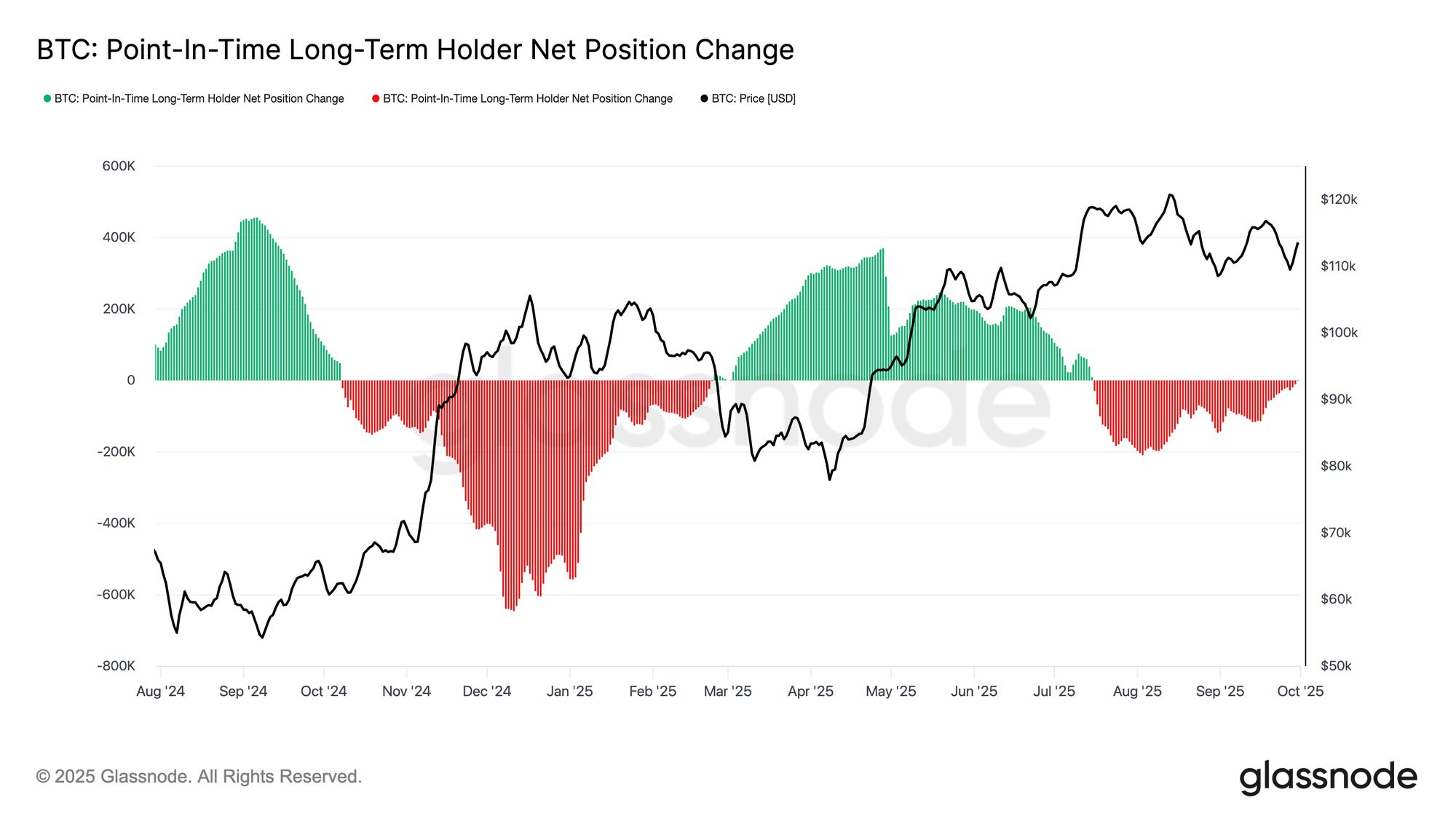

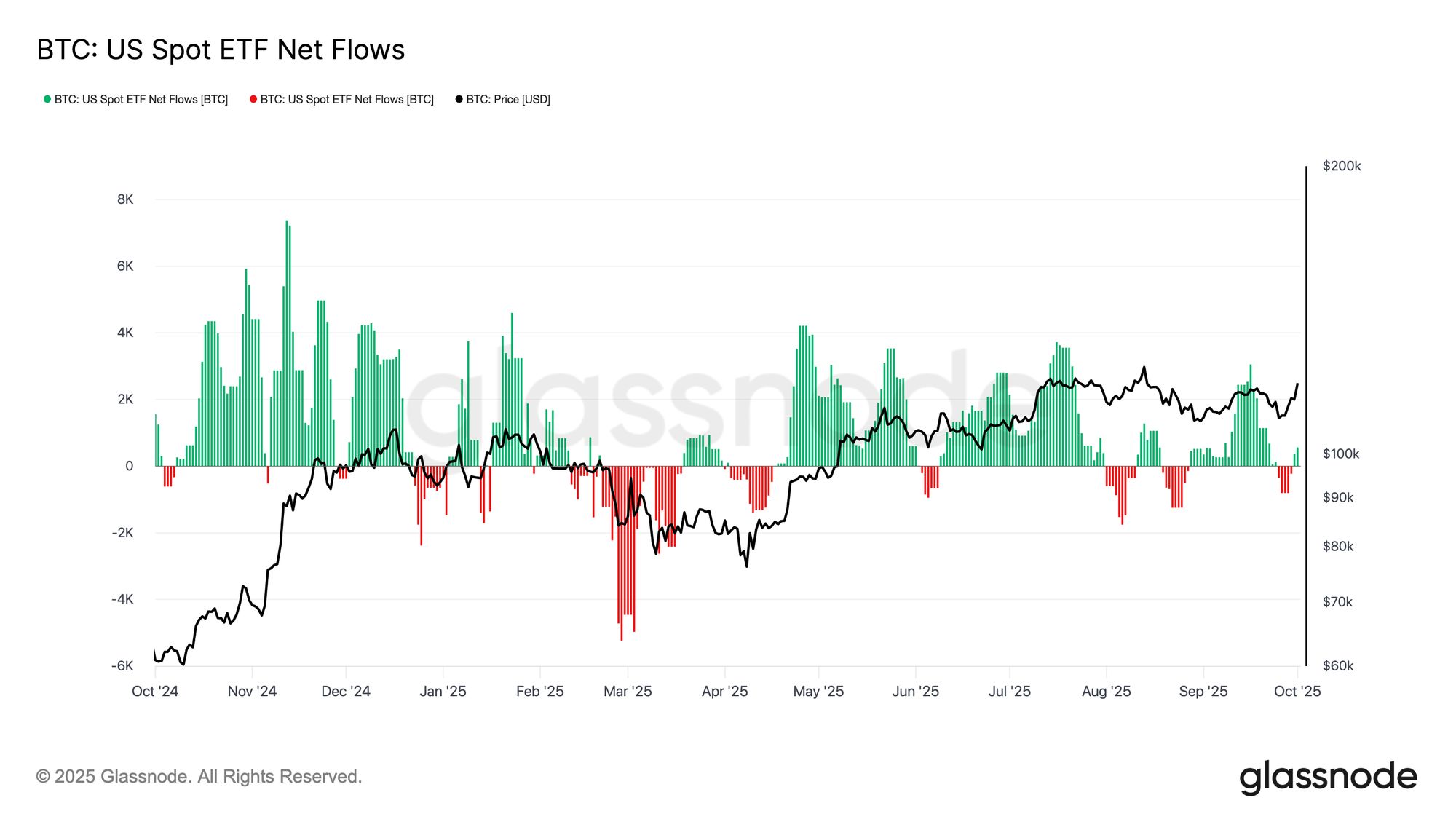

- 長期持有者拋售在經過數月穩定賣壓後已經降溫,ETF資金流入恢復,為市場結構提供穩定影響。這些動態共同指向需求端條件更為健康。

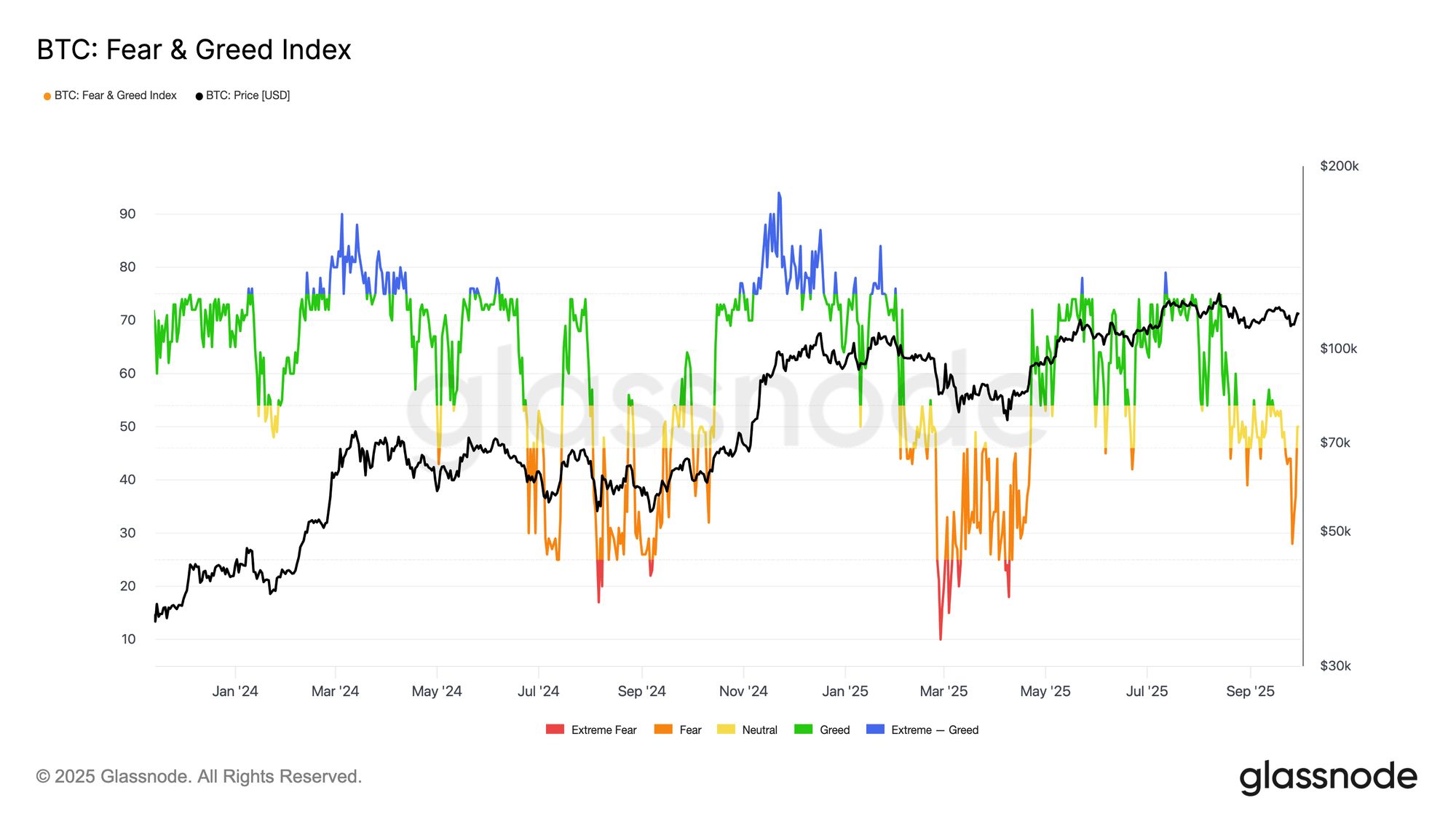

- 恐懼與貪婪指數已從持續的貪婪回落至中性與恐懼區間,反映獲利了結與風險偏好下降。RVT趨勢確認了這一降溫背景,實現利潤相對於網絡價值減少。

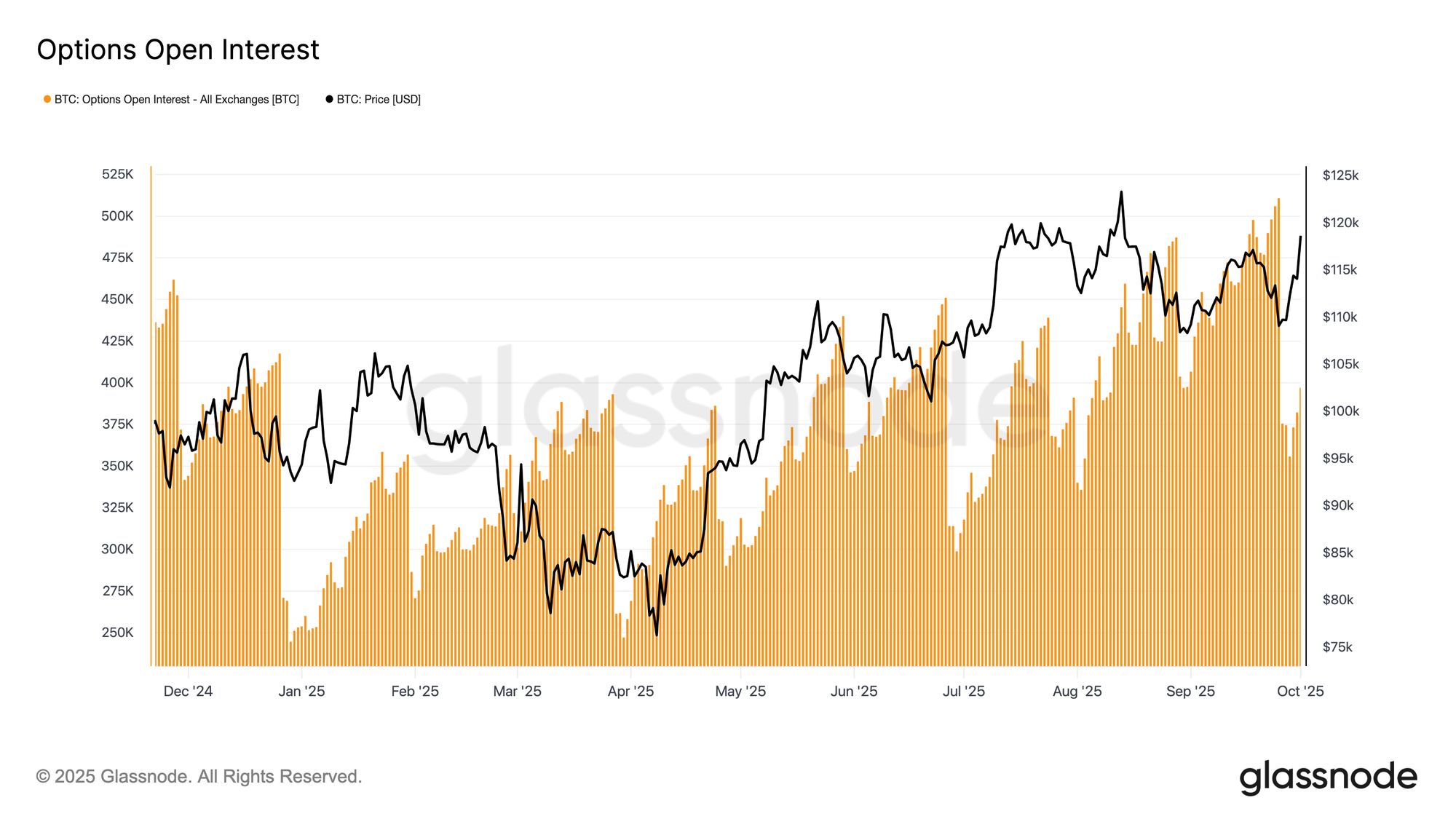

- 期權未平倉合約在上週創紀錄的到期後重置,現正重建進入第四季度。這一重置清除了對沖驅動的雜音,為新倉位引導價格行為留出空間。

- 波動性信號正在緩和,前端隱含波動率下降,偏度趨近中性。期限結構仍處於正價差,後端隱含波動率穩定在39–43%區間。

- 資金流顯示謹慎的上行興趣,交易者增加風險反轉與低價凸性,同時賣出賣權。這一倉位反映出與季節性“Uptober”動態一致的審慎樂觀。

- 做市商gamma曝險在雙方均衡,抑制對沖資金流,有助於減緩日內波動。由於近期無大型到期,短期背景保持穩定與中性。

守住防線

Bitcoin的FOMC行情迅速反轉,獲利了結將價格壓低至$109k,跌破短期持有者成本基礎$111.6k。下跌遇到強勁買盤需求,推動價格反彈至$118.8k。本報告將探討關鍵鏈上與期權指標,以評估市場動態並衡量投機參與者的主流預期。

鏈上展望

守住防線

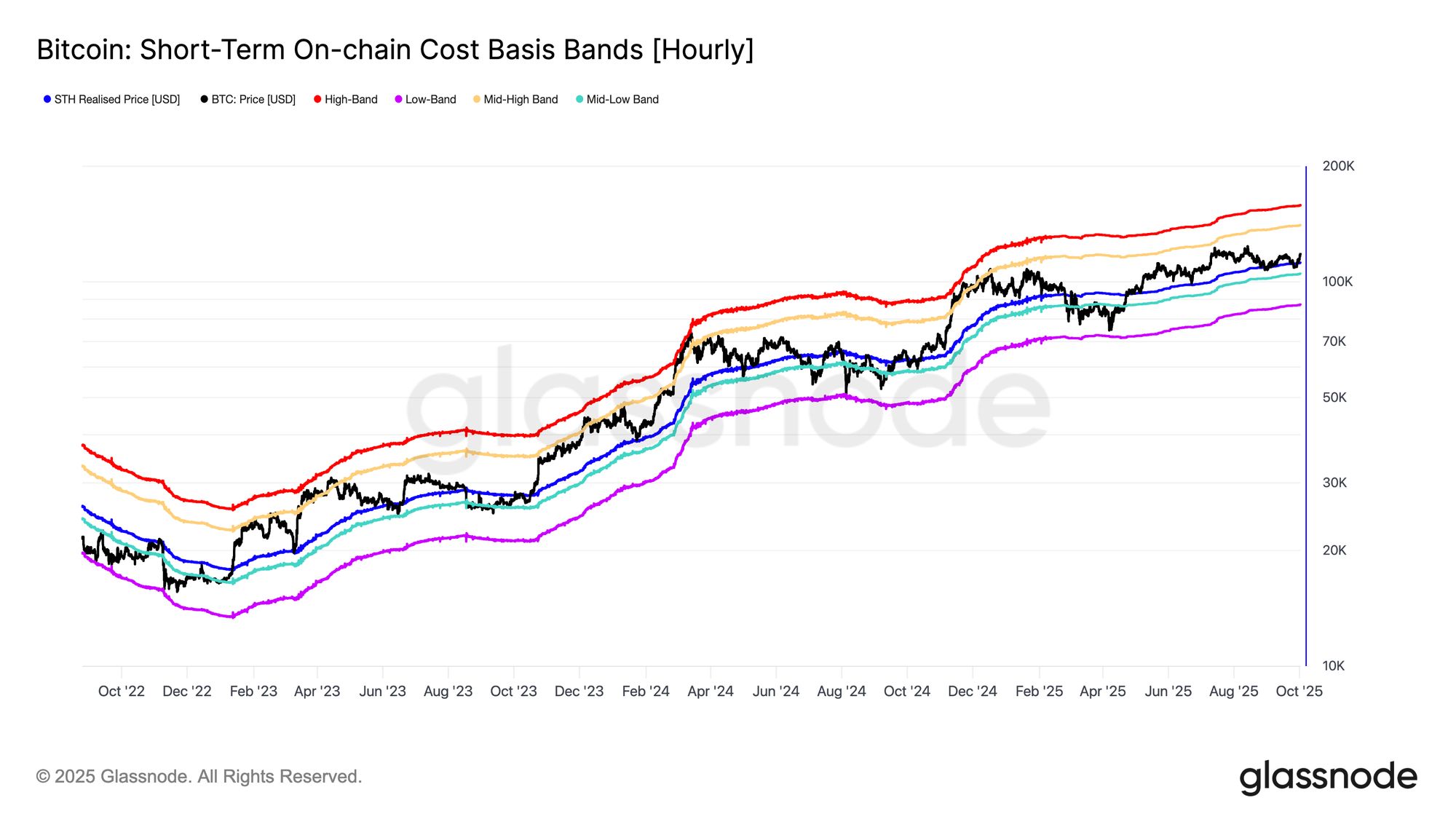

在這波反彈基礎上,短期持有者成本基礎再次成為關鍵樞紐。自2025年5月以來,該水準已五次作為支撐,凸顯其作為多頭與空頭格局分界線的作用。

每一次成功守住都強化了投資者信心,並突顯短期資金對此門檻的敏感性。維持在此成本基礎之上,有助於提升進一步上行的機率,儘管這並不保證行情一定延續。

Live Chart

Live Chart 供給過剩壓力

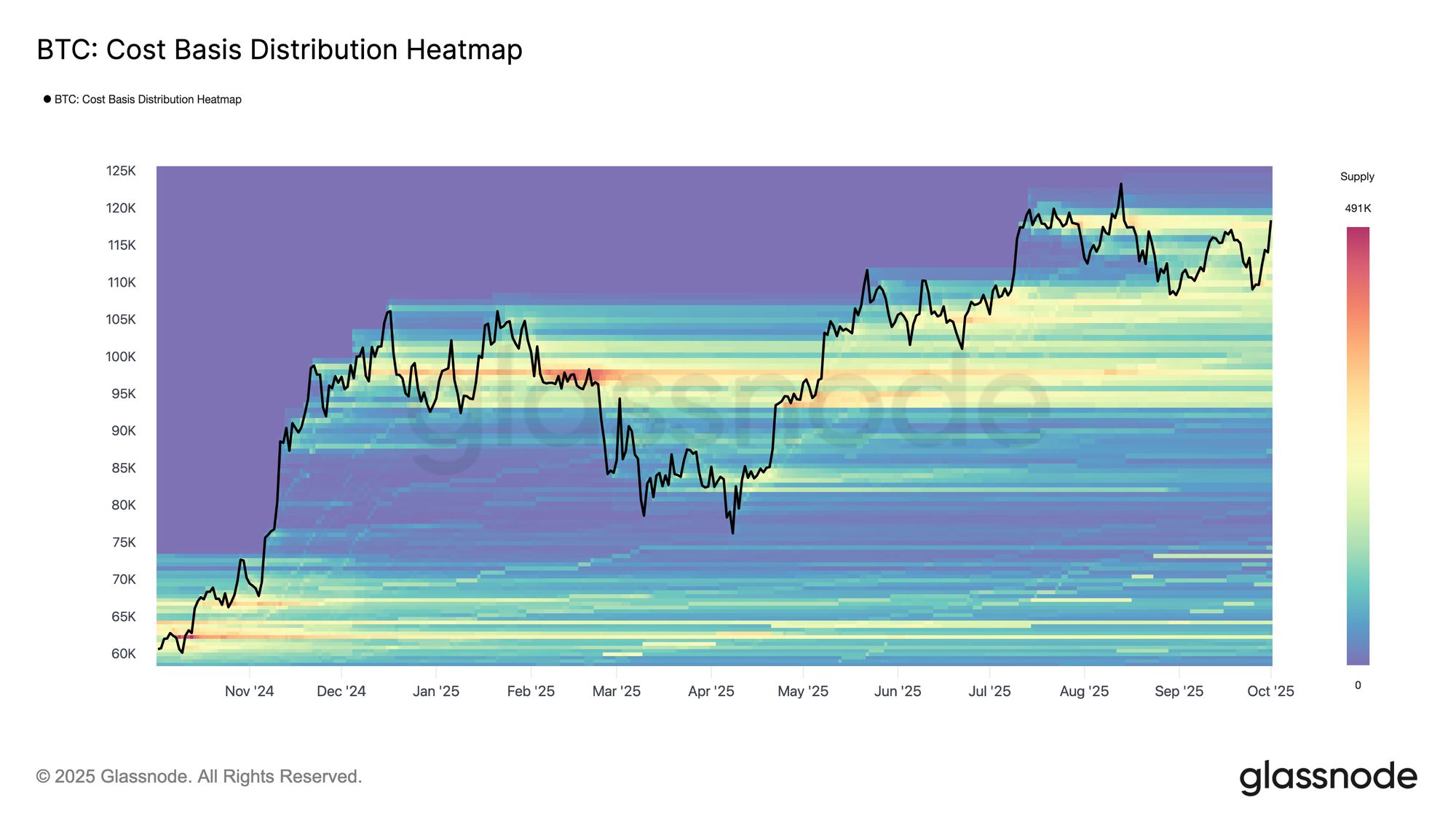

然而,要維持動能還需跨越一道重要障礙。近期反彈現正面臨8月底至$114k–$118k區間累積的密集供給。於這些高位買入的持有者,可能將反彈視為損益兩平或小幅獲利的退出機會,形成明顯的上方壓力。

克服這波賣壓對市場再度衝擊歷史新高至關重要。若能明確穩定於$118k之上,將意味需求已吸收高位買家供給,進一步強化上行預期。

Live Chart

Live Chart 降溫負載

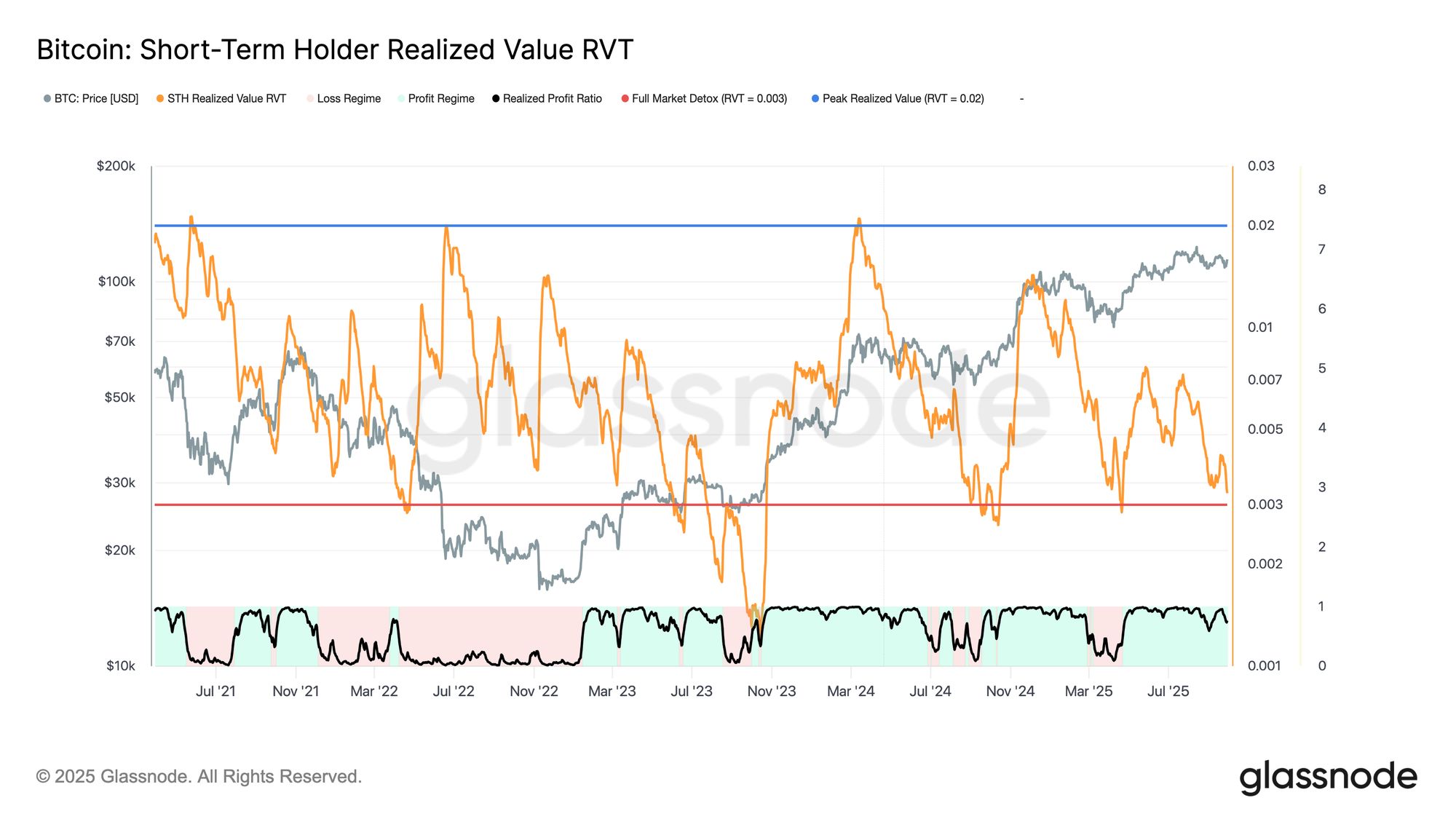

儘管價格多次在短期持有者成本基礎附近獲得支撐,長期趨勢正在潛移默化地展開。短期持有者實現價值(RVT)比率,衡量實現經濟價值與名義轉移價值的關係,自5月以來持續下滑。

RVT高企通常意味市場過熱,而收縮至“全面市場排毒”區域則顯示投機過剩正在消退。

目前RVT遠低於歷史高點,顯示短期持有者實現的利潤相對於整體網絡活動減少。若RVT進一步壓縮並結合投降信號,可能引發一輪累積期,投資者等待更明確的市場方向。

Live Chart

Live Chart 恐懼還是不信?

隨著投機活動降溫的大環境展開,市場情緒亦隨之轉變。Bitcoin恐懼與貪婪指數大幅下滑,從年初的持續貪婪轉入恐懼與中性區間。這一轉變反映獲利了結、風險偏好下降以及參與者態度更為謹慎。

雖然情緒重置短期內可能壓制動能,但同時也有助於清除過度樂觀,為更健康的支撐基礎創造條件。目前讀數指向盤整期,市場等待新的信心再決定明確方向。

Live Chart

Live Chart LTH供給轉變

除了高位買家的上方壓力外,長期持有者(LTH)與ETF之間的平衡也塑造了近期價格走勢。過去幾週,LTH一直是核心供給來源,在反彈時鎖定利潤。然而,長期持有者淨倉位變化(3D)現已轉向中性,顯示經過數月持續賣壓後,拋售已經放緩。這一供給壓力降溫意味著長期持有者獲利了結的階段可能正在結束,ETF與新資金流入或將成為市場方向更具決定性的推動力。

Live Chart

Live Chart ETF資金流趨於穩定

與長期持有者拋售放緩相呼應,美國現貨Bitcoin ETF仍是市場結構的核心力量。近幾個月資金流動劇烈,9月中旬強勁流入後出現連續資金流出。

但最新數據顯示,資金流入已恢復淨流入,凸顯機構需求依然存在,儘管市場持續進行獲利輪動。若這一新需求與LTH賣壓減緩同步,ETF有望成為穩定力量,為價格韌性提供更具建設性的基礎,支持可持續上漲所需的條件。

Live Chart

Live Chart 期權市場展望

接下來,我們將重點從鏈上信號轉向期權市場以獲得更深入的背景。上週創紀錄的到期後,未平倉合約大幅重置,現正重建進入第四季度。本報告將分析倉位、波動性與資金流,評估期權交易者如何塑造Bitcoin下一階段的預期。

到期後重置

截至10月1日週三08:00 UTC,Bitcoin已消化有史以來最大規模的期權到期,導致各到期日與履約價的未平倉合約大幅減少。這一機械性重置清除了對沖驅動的雜音,讓市場為第四季度的新倉位鋪平道路。歷史上,大型到期往往支撐價格行為,隨後未平倉合約的重建反映出對方向與波動性的更有意識的看法。

因此,目前階段為評估交易者如何布局下一輪行情提供了更清晰的基礎。

Live Chart

Live Chart 波動性格局

未平倉合約重置後,市場關注點轉向波動率曲面,短期期權溢價已經回落。一週平值隱含波動率較上週高點下跌近5個百分點,兩週期限則下降約2%。相比之下,長期期限持穩或略有上升,使整體曲線變得更陡峭。這一結構反映出短期壓力消退,但曲線遠端仍保持謹慎。

儘管前端回落,隱含波動率仍高於實現波動率,維持正向套利空間,雖然吸引力較一週前減弱。期限結構仍處於正價差,短期期權隱含波動率約30%,三個月及以上期限維持在39%至43%之間。曲線變陡凸顯市場從短期風險對沖轉向更審慎的長期期限。

Live Chart

Live Chart 偏度接近中性

隨著前端波動性走軟,期權偏度也有所緩和。一週期權的25-Delta風險反轉從約18.5個波動率點大幅下滑至約6個波動率點,顯著遠離下行保護趨於平衡。長期期限也趨於平坦,接近中性區間。這一調整反映出賣權需求降溫,短期下行壓力緩解,同時買權溢價開始追趕。整體來看,這一變化顯示風險展望更為均衡,交易者對對沖尾部風險的關注減少,更願意表達方向性上行觀點。

Live Chart

Live Chart 資金流:上行興趣回歸

隨著偏度趨於中性,倉位轉向買權端。交易者順應第四季度季節性偏多,積極買入上行買權,淨買權溢價集中於$136k–$145k區間。然而,更高履約價出現賣權,顯示市場並未追逐極端上行,而是利用結構捕捉低價凸性。

資金流也偏好在保留選擇權的同時,通過策略變現偏度,迎接年底催化劑。賣出賣權亦有所增加,與前述偏度壓縮一致。總體來看,交易者利用上週回調增持風險反轉——賣出賣權、買入買權——布局第四季度選擇權與季節性“Uptober”行情。

Live Chart

Live Chart 做市商Gamma:中性背景

做市商倉位在創紀錄到期後保持平靜。隨著未平倉合約回歸均值,近期日曆上無重大到期。由於gamma效應在平值且臨近到期時最為明顯,缺乏大型集群降低了做市商主導對沖資金流的可能性。

當前倉位在下行與上行履約價均為長gamma,有助於抑制日內波動並穩定現貨於當前水準。然而,這些曝險規模有限,距離任何重大到期點仍有距離,使期權市場在新倉位臨近到期前維持中性狀態。

結論

鏈上動態持續凸顯短期持有者成本基礎的關鍵作用,自2025年5月以來一直是可靠支撐。價格仍受$114k至$118k密集供給區挑戰,但長期持有者拋售降溫與ETF資金流入回歸,顯示需求趨於穩定。RVT與恐懼貪婪指數所反映的情緒指向降溫階段,市場更傾向於盤整而非投降。

在期權市場,創紀錄的到期已重置倉位,未平倉合約現正重建進入第四季度。波動性回落,偏度趨於中性,期限結構維持正價差且後端更為堅挺。資金流顯示謹慎的上行興趣,做市商gamma大致均衡,對沖資金流受抑。綜合來看,這些信號顯示市場正重置進入更中性、建設性的背景,等待下一輪明確行情的信心出現。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Ethereum Layer-2激增預示ETH下一輪價格上漲,但關鍵障礙仍在

XRP價格受阻於關鍵阻力位,隱藏多頭結構暗示有望上漲至3美元

比特幣價格預測:市場穩定後,反彈目標為92,000至101,000美元

HYPE價格預測2025年12月:Hyperliquid能否吸收其最大供應衝擊?