撰文:imToken

「衍生品是 DeFi 的聖杯」,對於鏈上 perp 協議是 DeFi 下半場門票這一點,早在 2020 年市場就已取得了共識。

但現實是,過去 5 年無論是受限於效能還是成本,perp DEX 始終在「效能」與「去中心化」之間做著艱難的取捨,期間以 GMX 為代表的 AMM 模式雖然實現了無需許可的交易,但在交易速度、滑點和深度上難以與 CEX 匹敵。

直到 Hyperliquid 的出現,憑藉其獨特的鏈上訂單簿架構,在完全自託管的區塊鏈上達成了媲美 CEX 的流暢體驗,近期通過的 HIP-3 提案,更是推倒了 Crypto 與 TradFi 的圍牆,開啟了在鏈上交易更多標的的無限可能。

本文也將帶大家深入解構 Hyperliquid 的運作機制、收益來源,客觀分析其潛在風險,並探討它為 DeFi 衍生品賽道帶來的革命性變量。

perp DEX 賽道的輪迴

槓桿是金融的核心原語,在成熟的金融市場中,衍生品交易無論從流動性、資金體量還是交易規模層面,都遠超現貨,畢竟通過保證金和槓桿機制,有限的資金能撬動更大的市場體量,滿足對沖、投機、收益管理等多樣需求。

Crypto 世界至少在 CEX 領域也印證了這條規律,早在 2020 年,CEX 以合約期貨為代表的衍生品交易就開始取代現貨交易,逐步成為主導市場。

Coinglass 數據顯示,過去 24 小時,頭部 CEX 合約期貨日交易量均已經達到數百億美元級別,Binance 更是突破 1300 億美元。

來源:Coinglass

相比之下,鏈上 perp DEX 卻是一條走了五年的漫漫長路,期間 dYdX 通過鏈上訂單簿探索更接近中心化的體驗,但在效能與去中心化的平衡上面臨挑戰,以 GMX 為代表的 AMM 模式雖實現了無需許可的交易,卻在交易速度、滑點和深度上依舊與 CEX 相差甚遠。

其實 2022 年 11 月上旬 FTX 的驟然崩潰,在一段時間內也刺激了 GMX、dYdX 等鏈上衍生品協議在交易量、新增用戶數層面的數據激增,只是掣肘於市場環境、鏈上交易效能、交易深度、交易種類等綜合交易體驗,整個賽道很快便再度陷入沉寂。

實事求是地講,一旦用戶發現,在鏈上交易需承擔同樣的爆倉風險,卻無法獲得 CEX 級別的流動性與體驗時,遷移的意願自然歸零。

所以問題的關鍵並不是「鏈上衍生品有沒有需求」,而是始終缺乏一個既能提供 CEX 無法替代的價值,又能解決效能瓶頸的產品形態。

市場的缺口非常明確:DeFi 需要一個真正能跑出 CEX 級體驗的 perp DEX 協議。

也正是在這樣的背景下,Hyperliquid 的出現為整個賽道帶來新的變量,少為人知的是,雖然 Hyperliquid 是今年才正式出圈並進入很多用戶的視野,但他其實早在 2023 年就已推出,並在過去兩年中持續迭代和積累。

Hyperliquid 是「鏈上 CEX」的終極形態嗎

面對 perp DEX 賽道長期的「效能 vs. 去中心化」困局,Hyperliquid 的目標很直接——在鏈上直接複刻 CEX 的流暢體驗。

為此,它選擇了一條激進的路徑,不依賴現有公鏈的效能約束,而是基於 Arbitrum Orbit 技術棧自建專屬 L1 應用鏈,並將一個完全在鏈上運行的訂單簿和撮合引擎搭載其上。

這意味著,從下單、撮合到結算,所有交易環節都在鏈上透明發生,同時又能達到毫秒級的處理速度,因此從架構上看,Hyperliquid 更像是 dYdX 的「完全鏈上版」,它不再依賴任何鏈下撮合,目標直指「鏈上 CEX」的終極形態。

這條激進路線的效果立竿見影。

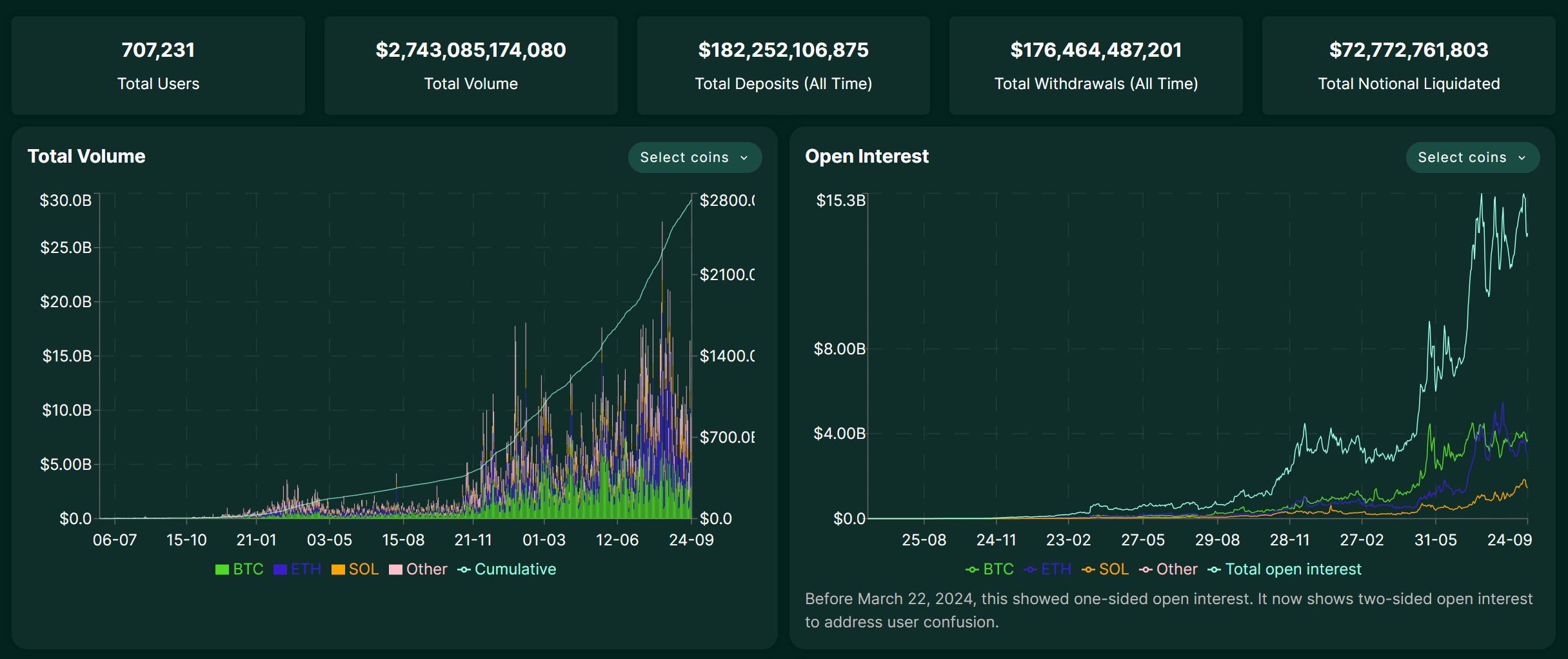

從今年初開始,Hyperliquid 的日交易量就一路走高,一度達到 200 億美元,截至 2025 年 9 月 25 日,累計總交易量也已超過 2.7 萬億美元,其收入規模甚至超多數二線 CEX,這充分說明鏈上衍生品並非缺乏需求,而是缺乏真正適配 DeFi 特性的產品形態。

來源:Hyperliquid

當然,如此強勁的增長,也迅速為其帶來了生態引力,前不久 HyperLiquid 所掀起的 USDH 發行權競標戰,才會吸引 Circle、Paxos、Frax Finance 這樣的重磅玩家公開角力(延伸閱讀《 從 HyperLiquid 的 USDH 成為香餑餑講起:DeFi 穩定幣的支點在哪裡? 》),便是最好的例證。

然而,僅僅複刻 CEX 的體驗並非 Hyperliquid 的終點,近期通過的 HIP-3 提案在核心基礎設施上引入了無需許可、由開發者部署的永續合約市場,此前只有核心團隊可以上線交易對,但現在任何質押 100 萬 HYPE 的用戶都可以直接在鏈上部署自己的市場。

簡言之,HIP-3 允許在 Hyperliquid 上無需許可地創建和上線任何資產的衍生品市場。這徹底打破了過去 Perp DEX 只能交易主流加密貨幣的侷限。在 HIP-3 的框架下,未來我們可以在 Hyperliquid 上或許可以看到:

-

股票市場: 交易特斯拉(TSLA)、蘋果(AAPL)等全球金融市場頭部資產;

-

大宗商品與外匯: 交易黃金(XAU)、白銀(XAG)或歐元 / 美元(EUR/USD)等傳統金融產品;

-

預測市場: 對各類事件進行押注,例如「美聯儲下次是否降息」、「某藍籌 NFT 的地板價」等;

這無疑會極大拓展 Hyperliquid 的資產類別和潛在用戶群,模糊了 DeFi 與 TradFi 的邊界,換言之,它讓全球任何用戶,都能以一種去中心化、無需許可的方式,接觸到傳統世界的核心資產和金融玩法。

硬幣的另一面是什麼

不過,雖然 Hyperliquid 的高效能和創新模式令人興奮,但其背後也存在不容忽視的風險,尤其是在其尚未經歷過大型危機「壓力測試」的當下。

跨鏈橋問題首當其衝,這是社區討論最多的一個問題,Hyperliquid 通過一個由 3/4 多重簽名控制的跨鏈橋與主網連接,這也構成了一個中心化的信任節點。如果這幾個簽名因意外(如私鑰遺失)或惡意(如串通作惡)而出現問題,將直接威脅到跨鏈橋中所有用戶的資產安全。

其次還有金庫策略風險,因為 HLP 金庫的收益並非保本。如果做市商的策略在特定市場行情下出現虧損,存入金庫的本金也會隨之減少,用戶在享受高收益預期的同時,也需承擔策略失敗的風險。

同時作為鏈上協議,Hyperliquid 同樣面臨著智能合約漏洞、預言機餵價錯誤以及用戶在槓桿交易中被清算等常規 DeFi 風險,事實上,近幾個月,平台已多次出現因部分小市值幣種價格被惡意操縱,而導致的大規模極端行情清算事件,這暴露了其在風險控制和市場監管方面仍有待完善。

而且客觀來講,還有一個很多人沒有放到檯面上考量的問題,即作為一個高速增長的平台,Hyperliquid 至今尚未經歷過大型合規審查或嚴重安全事故的考驗,在一個平台快速擴張的階段,風險往往被高速增長的光環掩蓋。

總的來說,perp DEX 的故事遠未結束。

Hyperliquid 只是個開始,它的高速崛起既證明了鏈上衍生品的真實需求,也展示了通過架構創新突破效能瓶頸的可行性,HIP-3 更是把想像力擴展到股票、黃金、外匯甚至預測市場,讓 DeFi 與 TradFi 的邊界首次真正模糊。

雖然高收益與高風險始終如影隨形,但從宏觀角度看,DeFi 衍生品賽道的吸引力不會因單一項目的風險而消退,未來不排除會湧現出接棒 Hyperliquid/Aster 成為新一屆鏈上衍生品扛把子項目,因此只要我們相信 DeFi 生態與衍生品賽道的魅力和想像空間,就應該對類似的種子選手給予足夠的關注。

也許若干年後回頭看,這會是一個嶄新的歷史機遇。