Arthur Hayes KBW 峰會演講全文:迎接比特幣的百萬美元時代

將比特幣價格在疫情期間的漲幅與同期信貸擴張規模進行類比,預計到2028年,大約一枚比特幣的價格為340萬美元。

將比特幣價格在疫情期間的漲幅與同期信貸擴張規模進行類比,2028 年,大約一枚比特幣的價格是 340 萬美元。

編譯:angelilu,Foresight News

9 月 23 日,Arthur Hayes 出席韓國 KBW 2025 峰會現場並發表主題演講,其主題演講概述了美國未來可能出現的「瘋狂印鈔」現象,並分析了其歷史根源、政治驅動因素以及可能實現的具體機制。並提到了為什麼我們作為加密投資者應該關心這些。

Arthur Hayes 強調,將比特幣價格在疫情期間的漲幅與同期信貸擴張規模進行類比,2028 年,大約一枚比特幣的價格是 340 萬美元,雖然這個數字很荒謬,但比特幣的「百萬美元」時代即將來臨。以下是 Arthur Hayes 演講全文:

開場與背景:走向瘋狂印鈔

好,這會變得有點技術性,會講到誰對什麼投票之類的東西。但我認為,理解我們目前正處於美國最終走向瘋狂印鈔這條道路上的哪個位置,是至關重要的。這實際上是從唐納德·特朗普當選並任命了一位財政部長開始的,我稱之為「野牛比爾」。但他們還沒真正到位。他們正在發出所有正確的信號,主流財經媒體都在談論特朗普有多麼糟糕,比如他每天在社交平台(Truth Social)上罵傑羅姆·鮑威爾是「太遲先生」。

但歸根結底,聯準會已經減了永久性的利息,這還不錯,但他們本可以做得更多。我們如何才能走向瘋狂?我們如何才能讓比特幣漲到一百萬甚至更多,讓投資組合裡的任何「山寨幣」在沒有領導者、沒有收入、沒有客戶的情況下都上漲 100 倍?我知道這是你們想聽我說的。

我們如何才能走到那一步?這要從理解聯準會如何投票、哪個委員會負責什麼,以及我們如何走向最終導致收益率曲線控制的結局開始。這就是為什麼我下台後發布的這篇文章以及隨之而來的演講會討論這些。所以,為了理解我們要去往何方,讓我們回到歷史,因為歷史能預示未來。

歷史回顧:1940 年代的戰爭融資

回到 1940 年代,當時發生了什麼?有一場世界大戰。美國在 1942 年捲入其中。顯然,當你捲入戰爭時,你會怎麼做?你會印大量的錢。怎麼做呢?你告訴中央銀行降低資金的價格並增加其數量,這樣中央政府就能擠掉所有人,借錢去製造殺人的東西。那麼,美國政府是如何為參與二戰融資的?

聯準會基本上與財政部達成了一致,他們將操縱債券市場,讓美國政府能夠以極低的成本發行債務。這是一張塔斯基吉飛行員的照片。他們正準備去參戰,去購買戰爭債券。當時的國債利率是多少?在將近十年的時間裡,期限小於一年的國庫券利率被限制在 0.375%。在長期國庫券中,10 到 25 年的國債利率被限制在 2.5%。這就是美國的收益率曲線控制。

收益率曲線對比與未來猜想

這裡有一張收益率曲線的圖表。橙色的線代表我們今天的大致情況,這是我週末做的圖。如你所見,1 到 3 個月的國庫券利率大約是 4%,10 年期國債大約是 4.5%,30 年期國債大約是 4.75%。這是我們今天的收益率曲線,與 1940 年代末二戰時的收益率曲線形成了對比。

在特朗普看來,這就是他想要創造的。他想把橙色的線變成紫色的線。作為投資者,我們必須回答如何才能達到這個目標,我們必須做出一些大膽的假設和猜測。我可能要深入到官僚政治的領域,這顯然非常混亂,因為我們是在和人打交道,而人是奇怪的,他們會做我們意想不到的事情。

所以,我將描繪一條可能的道路,但我不知道這是否會真的發生。不過,以我目前對 Maelstrom(他管理的投資公司)投資組合的思考方式來看,這種可能性已經足夠高,讓我有信心將風險水平推到幾乎最高,儘管比特幣已經從大約 3000 美元漲到了 1.2 萬美元,現在正在經歷一個疲軟期。

收益率曲線控制的機制與聯準會的第三使命

那麼,收益率曲線控制的機制是什麼?正如你們所知,聯準會理事會成員史蒂文·莫蘭(Steven Moran)宣稱了聯準會的第三項使命,這實際上寫在 1913 年的《聯邦儲備法案》中:聯準會有責任「維持政府債券的適度利率」。「適度」到底是什麼意思?就是他們想讓它是什麼意思就什麼意思。所以當我說聯準會的第三項使命是印錢來幫助我們最好地為國家債務融資時,我指的就是這個。

現在,為什麼美國現在為大規模的財政支出和信貸生成融資如此關鍵?原因一如既往。美國正在打仗,或者更重要的是,美國基本上已經輸掉了最近的兩場戰爭。他們輸掉了對俄羅斯在烏克蘭的戰爭,並且在 12 天後被迫停止介入伊朗事務,因為他們用光了幫助以色列自衛的導彈。

事實證明,美國的工業基礎已完全不存在了。在過去的四十年裡,它被轉移到了中國。現在,美國製造不出足夠的炮彈來擊敗俄羅斯,也製造不出足夠的導彈來幫助盟友轟炸他們想轟炸的地方。而這正是特朗普真正想要糾正的,或者至少是盡可能快地去嘗試的。這需要信貸。而這個信貸將由銀行體系和美國財政部提供。

短期與長期利率的控制

那麼,具體來說,如何控制國庫券市場?你可以降低超額準備金的利率。超額準備金是銀行存放在聯準會的準備金,目前這些準備金的利率處於聯邦基金利率的低端。他們還可以降低貼現率。當銀行陷入困境時,比如在 2023 年的地區銀行危機中,銀行會以一個利率從貼現窗口向聯準會借款。如果我能夠將這兩個利率降到我想要的任何水平,我就可以有效地限制國庫券的收益。

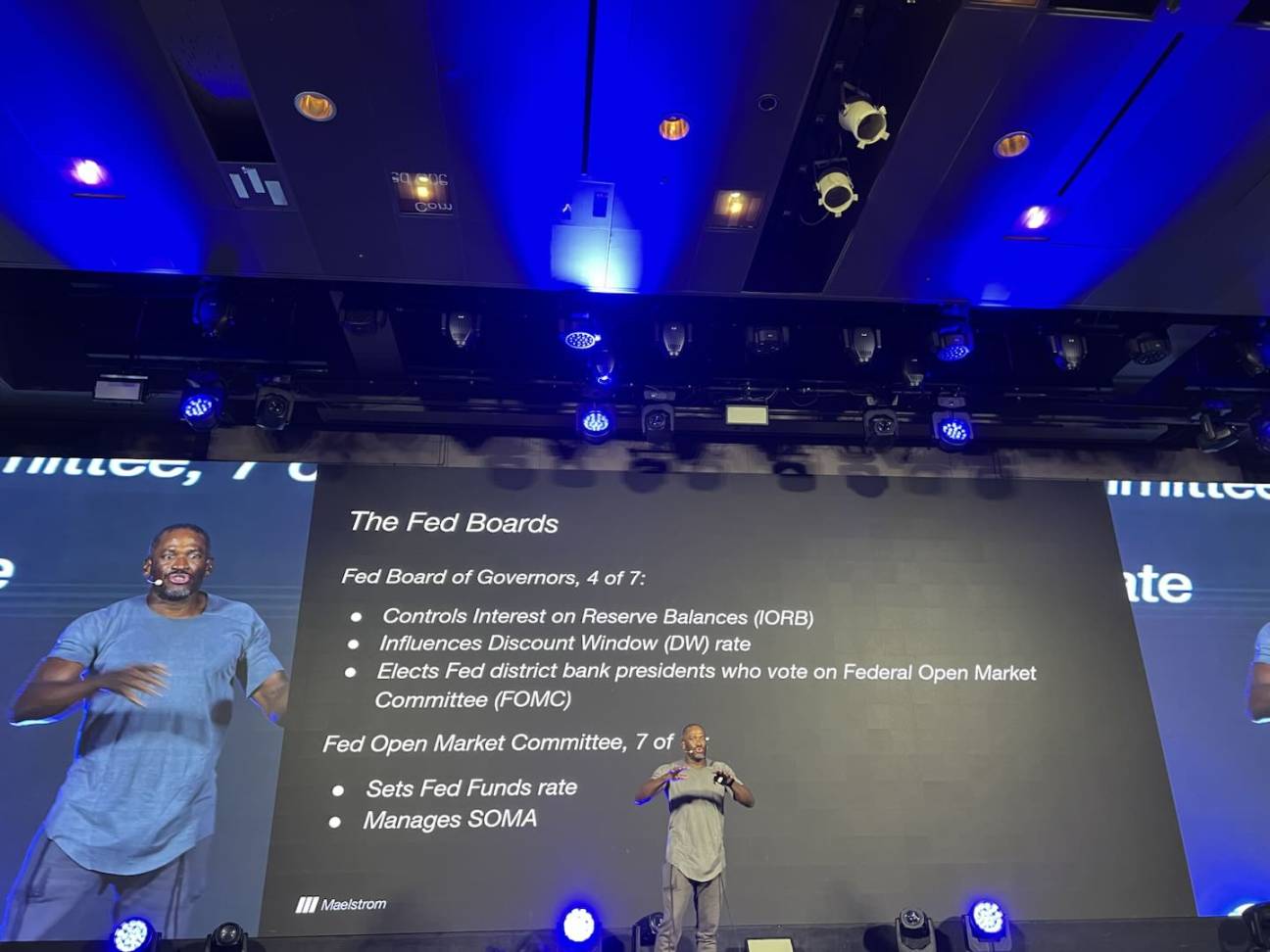

我稍後會談到的一個關鍵委員會是聯準會理事會(Federal Reserve Board of Governors)。他們負責控制曲線的短端,即超額準備金的利率,並影響銀行從地區聯準會的貼現窗口借款的利率。那麼,如何操縱長端的國債市場呢?

我們首先需要關注的是系統公開市場帳戶(SOMA)。當聯準會通過創造準備金並從銀行購買債券來進行量化寬鬆(QE)時,這些債券最終會進入 SOMA 帳戶。他們每週都會公布這個帳戶的餘額。這就是我們可以用來監控他們是否真的在進行收益率曲線控制的指標——他們是否正在以某個特定價格無限量地購買債券,以將收益率操縱到特定水平。

信貸生成的轉變:從央行到商業銀行

如果研究日本的收益率曲線控制如何運作,你會發現,日本央行會設定一個目標利率,然後不斷購買債券,直到利率達到那個水平。這樣一來,你想獲利就會把債券賣給我,直到利率下降,債券價格上漲,資產負債表擴張,系統中的信貸需求擴張,然後加密貨幣自然就會上漲。這個擴張的資產負債表,負責它的關鍵聯準會委員會是聯邦公開市場委員會(FOMC),我們稍後會詳細解釋它的含義。

第二件事是信貸增長的生成。我寫過一篇名為《黑與白》的文章,大概九到十二個月前吧。我在那篇文章裡深入探討了信貸在中央銀行層面生成和在商業銀行層面生成之間的區別。

自 2008 年全球金融危機以來,我們一直處於一個全球範圍內由中央銀行主導信貸生成的時代。當中央銀行負責發放信貸時,我們注意到它資助的是什麼樣的活動?中央銀行偏愛大公司,它偏愛金融工程。所以,如果你是倫敦、紐約、香港或北京的私募股權投資人,你會用大量債務去收購一家公司,拿走經營利潤分紅,然後以更高的 EBITDA(息稅折舊攤銷前利潤)倍數再次賣掉它,你就賺錢了。你沒有創造新的產能,你只是利用現有產能進行槓桿操作。

這就是為什麼美國沒有更多的工業了,因為自 1980 年代以來,你一直在做槓桿收購。你收購公司,背負大量債務,因為你可以進入大型公司債市場,而大公司能夠在銀行體系之外發行貨幣。因為聯準會支付了大量的錢,所有有錢人都想購買這些機構性的無風險資本。這就是為什麼 MicroStrategy 能成功。他能夠向這些市場發行債務。所以我們發行廉價債務,然後購買比特幣。這基本上就是 MicroStrategy 成為一家大公司的原因。

現在,這種方式能幫助特朗普總統製造更多的炸彈嗎?不能。他們需要美國工業部門有更多的產能。他們需要中小企業獲得信貸,僱用工人來製造電池、生產商品。他們需要銀行貸款。當聯準會不斷地「搖動曲柄」(印錢),擠佔了空間,中小銀行和地區性銀行就無法運作了。他們需要一個陡峭的收益率曲線。他們需要能夠向這些行業發放貸款,然後從中賺錢。最近《華爾街日報》上有一篇很好的文章,稱聯準會的政策是「功能增益」(gain of function),這指的是對新冠病毒政策的批評,那篇文章基本上說聯準會應對摧毀美國工業和加劇美國的不平等負責。他是百分百正確的,但他也是一個兩面派的騙子,因為他也會去賺錢。

所以這個經濟很有趣。但他的觀點是,他將賦予地區銀行放貸的權力。而地區銀行需要陡峭的收益率曲線。所以,特朗普希望看到的是收益率曲線的「牛市陡峭化」(bull steepening),這意味著利率的普遍下降,以及曲線的陡峭化,即銀行在短端以低利率借入存款,而在長端以高利率發放貸款,這是一種以 10 年或 30 年期美國國債利率為基礎的利差。

如果你看一下當前的情況,在 1940 年代,這個利差接近 2%,對銀行來說非常有利可圖。而現在,這個利差只有 20 個基點。幾年前甚至是負的。所以,通過扼殺小銀行,你基本上扼殺了國家的信貸生產和工業生產。因此,特朗普不僅想讓收益率曲線陡峭化,他還想移除所有那些阻礙小銀行向中小企業發放信貸的「糟糕」法規。通過讓銀行更有利可圖,他們就會從事政府希望他們做的事情。

特朗普如何控制聯準會

現在我們必須了解兩個委員會,因為特朗普有了他的目標。他是財政部的「大使」,他會告訴你他們到底想做什麼。那麼,他們如何將財政部和聯準會這兩個獨立實體,轉變為共同實現這些目標的合作體?

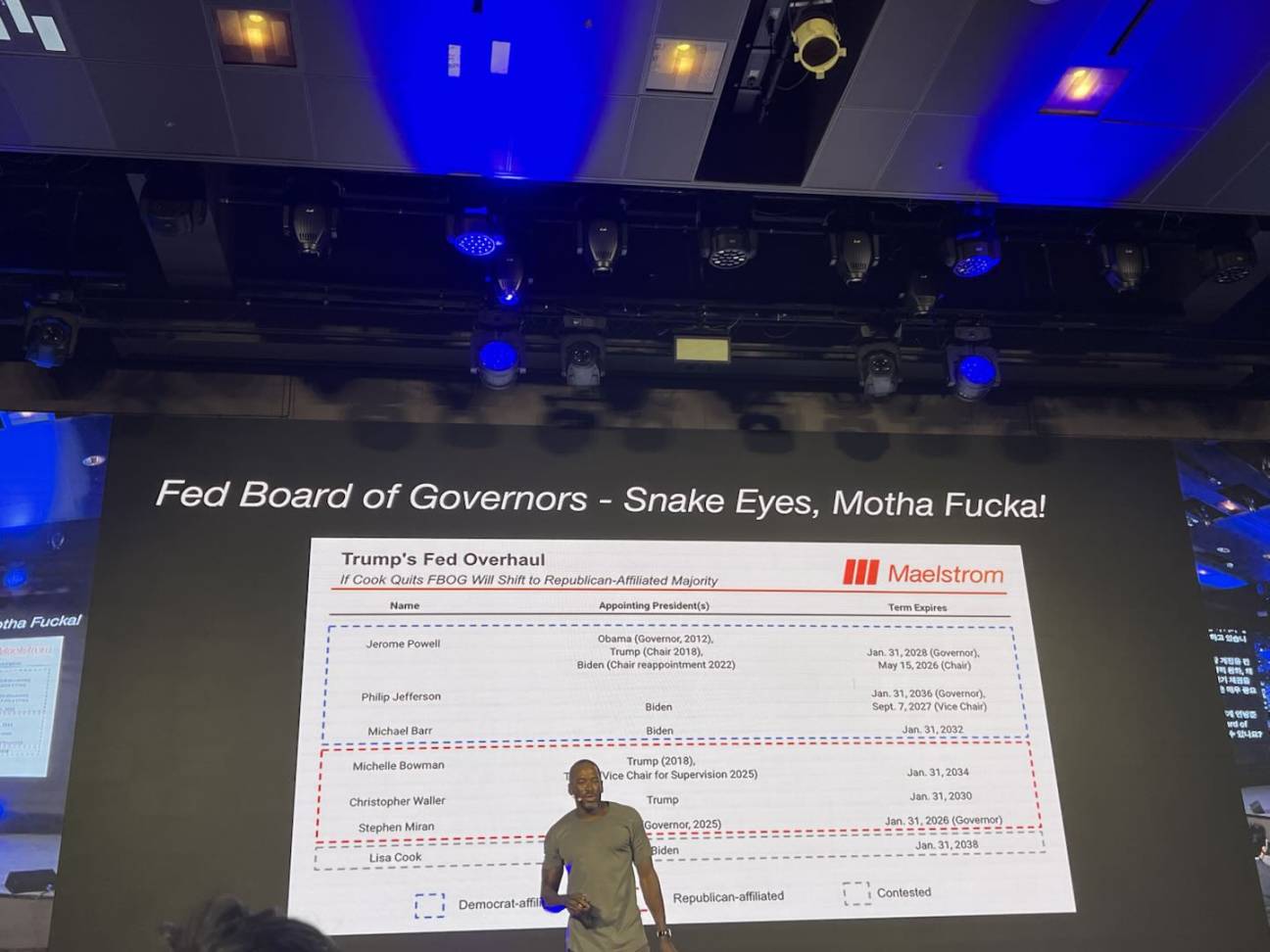

首先,我們談到的是聯準會理事會(Fed Board of Governors)。它有七名理事,都是由總統提名並需要參議院確認的。這非常重要。特朗普目前控制著參議院,我們將在 2026 年 11 月的中期選舉後看他是否能保持控制。但如果有什麼跡象的話,那就是他的人選通過得非常艱難。最近被特朗普任命到聯準會理事會的史蒂文·莫蘭,上週僅以一票之差獲得批准。所以情況非常緊張。如果特朗普不能在未來大概 12 個月內讓人選通過,他就沒戲了,因為反對派的民主黨人不會批准他的聯準會理事會人選。所以他需要更多的票。這個理事會控制著超額準備金的利率,並影響銀行從聯準會的 12 家地區銀行貼現窗口借款的利率。最重要的是,地區聯準會主席都是由聯準會理事會以簡單多數票批准的。所以第一步是特朗普需要在這個理事會中獲得四票,才能控制收益率曲線的短端,並讓更多的人進入聯邦公開市場委員會(FOMC),這樣他們最終就能控制資產負債表。

FOMC 有 12 名成員,其中七名是理事會成員,五名是來自地區聯準會的輪值主席,其中紐約聯準會主席因其對美國金融生態系統的巨大影響而擁有永久席位。那麼 FOMC 是幹什麼的?我們知道他們負責設定聯邦基金利率,他們每月或幾乎每月開會,管理著系統公開市場帳戶(SOMA)。他們決定量化寬鬆的規模、購買債券的速度以及購買哪種債券,這極其重要。

那麼,特朗普如何獲得聯準會理事會的控制權?你需要像擲骰子一樣,擲出「蛇眼」和「老千」。這裡有一張非常有趣的圖表。我們基本上看到這樣一種情況:特朗普有兩位參議員鮑曼(Bowman)和沃勒(Waller),我們知道他們想成為聯準會理事,他們在 7 月份的會議中是反對派,他們想降息,而傑羅姆·鮑威爾和多數人想維持利率。他們已經公開表示效忠特朗普。

庫克(Cook)是最近離開聯準會的人。她在 8 月突然離職。有傳言說她的丈夫在聯準會會議期間進行了不道德的內幕交易,她是為了不被憤怒的特朗普逼迫辭職而自己辭職的。這就是史蒂文·莫蘭得以進入的原因。現在特朗普有七分之三的票。第四個是麗莎·庫克(Lisa Cook)。如果你一直在關注媒體,她是一個拜登最近任命的成員。有指控稱她參與了抵押貸款詐欺,她謊報了自己的主要住所,以獲得更低的房貸利率。她的案件已被移交給司法部,可能會進行刑事調查。目前,她非常固執,拒絕離開,拒絕辭職。但我認為到年底,她會得到她想要的某種政治保證,然後她就會退場。這樣特朗普就有了四票,控制了理事會。

他們首先想做的事情就是加速短期利率的下降。有一種有趣的套利行為可以迫使 FOMC——即使特朗普還沒有完全控制——比預期更快地降低利率。如果理事會降低超額準備金的利率和貼現窗口的利率,大量的資金就會湧入聯邦基金市場。這為大型商業銀行打開了一個套利機會。他們會怎麼做?商業銀行向貼現窗口抵押資產,以低於聯邦基金利率的價格借入資金,然後以 4% 左右的利率借出,這對於存放資金來說是一個很好的套利機會。這種套利基本上是在聯準會身上進行的,聯準會現在必須印錢並交給銀行,這完全是荒謬的,這也是為什麼它本質上會迫使 FOMC 降低利率。

我看到史蒂文·莫蘭最近的採訪,我想是昨天或者今天早上在彭博社上。他說聯準會的貨幣政策過於緊縮了 2%。這基本上給了你他們想去哪里的方向。他們希望聯邦基金利率降到 2% 左右,而且他們希望昨天就實現。事實上,如果特朗普能讓麗莎·庫克出局,他可以在年底前執行這個套利,並可能很快將聯邦基金利率降到 2% 以下。

控制聯準會理事會如何帶來 FOMC 的控制權?

正如我所說,所有聯準會理事會成員都是 FOMC 的永久投票成員。而理事會批准地區聯準會主席成為 FOMC 的輪值投票成員。我相信,除了紐約聯準會,費城、克利夫蘭和明尼阿波利斯將是 2026 年另外四位擁有投票權的地區聯準會主席。而所有 12 位地區聯準會主席都將在明年 2 月面臨「再選」。

這是如何發生的?聯準會的每個地區銀行(總共有 12 家)都有自己的董事會。這個設立方式追溯到過去,當時美國大陸的每個地區在農產品稅收方面都有不同的利率需求。每個地區聯準會的董事會由三類成員組成。其中有六名 B 類和 C 類董事會成員,他們共同選出該銀行的主席。那麼,這些地區聯準會的董事會成員都是些什麼樣的人呢?這裡有一張名單,所有這些資料稍後都會在網上公布。你會注意到,這些聯準會銀行的董事會主席要麼是銀行家,要麼是實業家。銀行家和實業家總是想要什麼?他們想要便宜的錢。他們想要大量的錢。所以,這些人怎麼會反對特朗普的政策,即降低利率並增加資金數量呢?這會增加他們的財富。因為我們都是自利的,我認為他們很可能會投票支持那些會遵循特朗普意願,即採取更寬鬆貨幣政策的主席。如果他們不這樣做,特朗普所控制的理事會基本上會暗示,如果你不投票選出一個鴿派的主席,我們就不會批准他。

所以現在特朗普有了七張票,他將在 2026 年上半年某個時候獲得對 FOMC 的控制權。那麼,一旦在 FOMC 中獲得多數票,他們能做什麼呢?他們可以回到量化寬鬆。他們可以停止參與……

現在我們正處於量化寬鬆時期,因為財政部有大量債務要發行。而現在,財政部不敢發行長期債務。他們害怕,就像大蕭條時期一樣,害怕長期債務。所以現在發行的都是短期債務,這就是為什麼對過度監管的巧妙行動如此重要,因為他們需要一個價格無彈性的買家,無論在任何時候都能購買這些國債或國庫券。但如果他們控制了 FOMC,而 FOMC 同意為了實現特朗普政府的政治工業目標,收益率曲線控制是必要的,他們就會投資數萬億美元的債務。聯準會將購買這些債券中的大部分,因為 FOMC 的成員們已經重新啟動了量化寬鬆。

因此,通過對理事會和 FOMC 的這種控制以及時間線上的推進,特朗普基本上可以創造出我展示過的 1942 年到 1951 年間的收益率曲線。

為何我們作為加密投資者應該關心?

我當然有一個問題,這裡面有很多關於貨幣市場的數學問題。我知道這有點像貨幣市場的地圖,可以看看日本的情況。但是,夥計們,我們在這裡就是為了這個。那麼,隨著美國即將實施的收益率曲線控制,比特幣的價格能達到多少?這個數字,你知道,是顯而易見的荒謬,340 萬美元。我今天站在你們面前,我是否相信到 2028 年我們會得到 340 萬美元一枚的比特幣?我大概會說不。但我感興趣的是它的發展方向,以及它可能達到的潛在規模。所以我希望我們能達到一百萬,其他人也希望達到,這很好,但我對此非常懷疑。

這不僅僅是基於思維維度上的適應性數字,而是基於將要發行的國債數量。在特朗普及其團隊於 2028 年底離任時,情況會是怎樣?我查看了我的彭博終端,研究了為了讓這些人降低利率,有多少國債會到期,然後我加上了從現在到 2028 年預估的 2 萬億美元聯邦赤字。這大約是美國國會預算辦公室對財政赤字的估計。這給了我們一個數字:在未來三年內必須發行 15.3 萬億美元的新國債。

在新冠疫情期間,聯準會購買了多少?聯準會購買了大約 40% 到 45% 的國債發行量。我認為在這一時期,這個比例會更高,因為外國人購買美國國債的可能性比以前更低了,特別是考慮到特朗普的所作所為。他往往會通過貶低美元來為美國的再工業化增加債務,這會讓其他人感到不安。所以,為什麼我要這麼做?我不知道,我不會這麼做。所以我們有效地得到了 7.5 萬億美元的信貸創造。這就是從現在到 2028 年我們的資產負債表將增長的數額。

第二部分是「虛假」的信貸創造。將有多少貸款會發放給美國各地的中小企業?這是一個很難預測的數字。所以我說,好的,看看新冠疫情期間發生了什麼。這是他們最後一次成功實施這項政策,基本上從 2020 年 2 月到 2021 年末的高點。如果你看聯準會每週關於美國銀行系統資產負債表的統計數據,這是一個很好的衡量信貸和貸款增長的指標。我估算在這幾年裡,我們有 3 萬億美元的增長。所以,我們有 3 年的時間,乘以 3,總計會得到大約 15.2 萬億美元的信貸創造。

好了,這對於比特幣價格的上漲意味著什麼?再次回到新冠疫情的經驗,我用一個非常粗略的斜率來衡量,即比特幣價格的百分比增長與基於這個框架所創造的每美元信貸之間的關係。這個斜率是 0.19。你把這個斜率乘以 15.2 萬億美元的信貸增長,然後乘以比特幣的基準價格 11.5 萬美元。這就是我們如何得出到 2028 年比特幣價格大約為 340 萬美元的結論,我幾乎百分之百確信這不會發生。但我認為,這是理解從聯準會流向財政部,再從銀行系統流向為美國再工業化提供資金的這種信貸創造的思維框架。我們知道當這項政策只追求了一年時,新冠疫情期間發生了什麼。如果它持續三年會怎麼樣?當聯準會和財政部協同工作,印鈔並用他們的話說,將美國經濟送入「瓦爾哈拉」(神話中的英靈殿)時,我們會看到比特幣價格超過 100 萬美元。

這就是為什麼我非常有信心,四年週期在這個特定的週期中並不適用。我們正處於一場「軍事宗教」的重新調整之中,如果他們能夠掌控所有貨幣政策的領導權,並相信他們非常有動力,這就是將要發生的事情。謝謝大家。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

BlackRock的Larry Fink與Rob Goldstein表示,代幣化對金融的影響,可能如同早期互聯網對資訊的改變一樣深遠

BlackRock的Larry Fink與Rob Goldstein表示,資產代幣化正進入類似早期互聯網的階段,具備比多數人預期更快改變市場的潛力。兩位高管指出,真實世界資產代幣化在20個月內激增300%,這顯示轉變已在加速推進。

Grayscale預測2026年bitcoin將創新高,並駁斥四年週期觀點

Grayscale Research表示,bitcoin有望在2026年創下新高,反駁了市場對其將進入多年低迷期的擔憂。BitMine執行長Tom Lee同樣預計,bitcoin最快將於明年一月創下歷史新高。

Solana (SOL)底部終於出現?完整價格分析與下一步目標