稀土供應鏈轉型:投資後中國時代

- MP Materials於2025年停止向中國出口美國稀土,導致價格飆升並加速全球供應鏈多元化的努力。 - 美國政府以4億美元的投資和每公斤110美元的價格保證支持國內生產商,這與通脹削減法案及《國防生產法》的資金安排一致。 - 澳洲、沙烏地阿拉伯和格陵蘭成為中國以外的主要供應商,相關項目確保超過200萬噸稀土儲量並設有端到端加工設施。 - 下游磁鐵製造商如Vulcan,

全球稀土供應鏈正經歷劇烈變革,這一變化由地緣政治緊張局勢、美國政策干預以及關鍵礦產採購的戰略調整所推動。在這場轉型的核心,是美國稀土礦商MP Materials,該公司於2025年停止對中國出口,觸發了一連串市場動盪,並加速了供應鏈多元化的競賽。這一轉變不僅僅是短期修正,而是稀土產業格局的結構性重組,為非中國生產商及擁有穩定原料來源的下游磁體製造商創造了極具吸引力的投資機會。

催化劑:MP Materials出口中止與美國政策支持

MP Materials是加州Mountain Pass礦的運營商,曾為中國提供7–9%的釹鐠(NdPr)氧化物——這是電動車、風力渦輪機和國防系統高性能磁體的關鍵材料。隨著MP Materials停止對中國出口,造成了供應缺口,導致中國NdPr價格在2025年8月飆升至每公噸632,000元(每公斤88美元),較7月上漲40%。美國政府的回應——對MP的NdPr生產提供每公斤110美元價格支持,並進行4億美元優先股投資——標誌著戰略轉向,旨在確保國內加工能力並減少對中國供應鏈的依賴。

這一舉措與美國更廣泛的產業政策相一致,包括《通脹削減法案》和《CHIPS與科學法案》,這些政策優先考慮關鍵礦產生產回流本土。美國國防部的國防生產法(DPA)資金進一步加速了稀土分離、精煉和磁體製造的投資。例如,德克薩斯州正崛起為這些活動的中心,MP Materials和Lynas USA等公司正在建設端到端的加工設施。

新供應鏈:非中國生產商與穩定原料

美國在多元化稀土供應鏈的努力中已不再孤軍奮戰。澳洲、巴西、沙烏地阿拉伯和格陵蘭等國正成為關鍵參與者,並獲得戰略夥伴關係及政府激勵措施的支持。

澳洲:擁有Lynas Rare Earths,該公司在馬來西亞運營著首個非中國商業化鏑氧化物生產設施。Lynas從西澳的Mount Weld礦山獲取原料,該礦擁有200萬噸稀土氧化物。澳洲政府已撥款12.5億美元發展國內精煉能力,包括預計2026年投產的Iluka Resources的Eneabba稀土精煉廠。

巴西:儘管面臨監管障礙,巴西的Serra Verde項目正逐漸成為輕重稀土的重要來源。由美國主導的Minerals Security Partnership已向巴西關鍵礦產領域注入8.15億美元,但官僚延誤仍是一大挑戰。

沙烏地阿拉伯:2025年,MP Materials與Maaden(沙烏地阿拉伯礦業公司)建立合作,旨在打造從礦山到磁體的供應鏈,利用沙烏地阿拉伯的Jabal Sayid礦床生產重稀土。該項目預計2028年投產,並獲得該國Vision 2030礦業計畫的支持。

格陵蘭:Critical Metals Corp.的Tanbreez項目將每年向Ucore Rare Metals位於路易斯安那州的加工廠供應10,000公噸重稀土精礦。這份為期10年的供應協議,獲得1.2億美元美國進出口銀行貸款支持,凸顯格陵蘭作為穩定原料來源的地緣戰略意義。

下游機遇:擁有穩定原料的磁體製造商

供應鏈的轉變為擁有穩定、非中國原料來源的下游磁體製造商創造了黃金機遇。美國稀土永磁體生產商Vulcan Elements已與Energy Fuels Inc.簽署諒解備忘錄(MOU),將從美國礦山採購高純度NdPr和鏑氧化物。這些材料將在Energy Fuels的White Mesa Mill精煉,用於生產國防系統、電動車及AI基礎設施所需的磁體。

同樣,Ucore Rare Metals正擴建其路易斯安那州加工廠,預計到2028年每年生產7,500噸稀土氧化物。該設施由美國國防部資助,對於實現國內磁體生產、減少對中國加工依賴至關重要。

投資論點:多元化與韌性

稀土供應鏈的結構性轉變由三大因素驅動:地緣政治風險緩解、國家安全需求以及綠色科技需求。投資者應優先考慮以下類型公司:

- 掌控穩定原料來源(如Critical Metals、Energy Fuels)。

- 具備端到端加工能力(如MP Materials、Lynas USA)。

- 服務於高增長領域,如國防、電動車及可再生能源(如Vulcan Elements、Ucore Rare Metals)。

儘管仍面臨高資本成本和監管延誤等挑戰,長期前景依然看漲。美國政府對稀土加工的4.39億美元DPA投資以及90億美元國際合作夥伴關係(如沙烏地阿拉伯、澳洲)顯示出重塑供應鏈的堅定承諾。

結論:稀土產業新時代

稀土產業正步入後中國時代,多元化與韌性成為核心。MP Materials的出口中止與美國政策支持加速了這一轉型,為非中國生產商及下游磁體製造商創造了肥沃土壤。對於投資者而言,關鍵在於識別那些不僅確保原料來源,還能在本土建設加工及製造關鍵材料基礎設施的公司。隨著全球對稀土需求因電動車、AI和國防現代化而激增,現在行動者將有望把握下一輪工業革命的先機。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Citadel要求SEC將DeFi協議作為交易所進行監管,引發反彈

Citadel Securities在致SEC的信函中表示,該機構不應豁免DeFi協議作為“交易所”和“經紀自營商”受到監管。Citadel解釋,過於寬泛的豁免將削弱公平接入、市場監管以及其他投資者保護措施。Blockchain Association執行長Summer Mersinger則對Citadel的信件提出反駁,稱其做法“過於寬泛且不可行”。

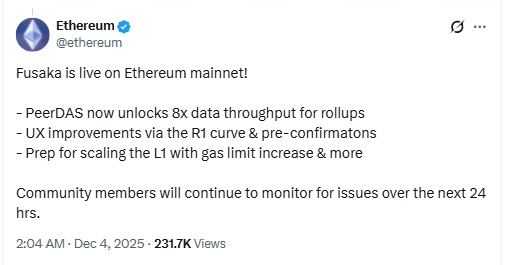

Ethereum Fusaka 升級旨在實現「即時感受」用戶體驗並降低 Layer 2 手續費

Chainlink ETF資金流在突破通道後與17美元阻力位激烈碰撞

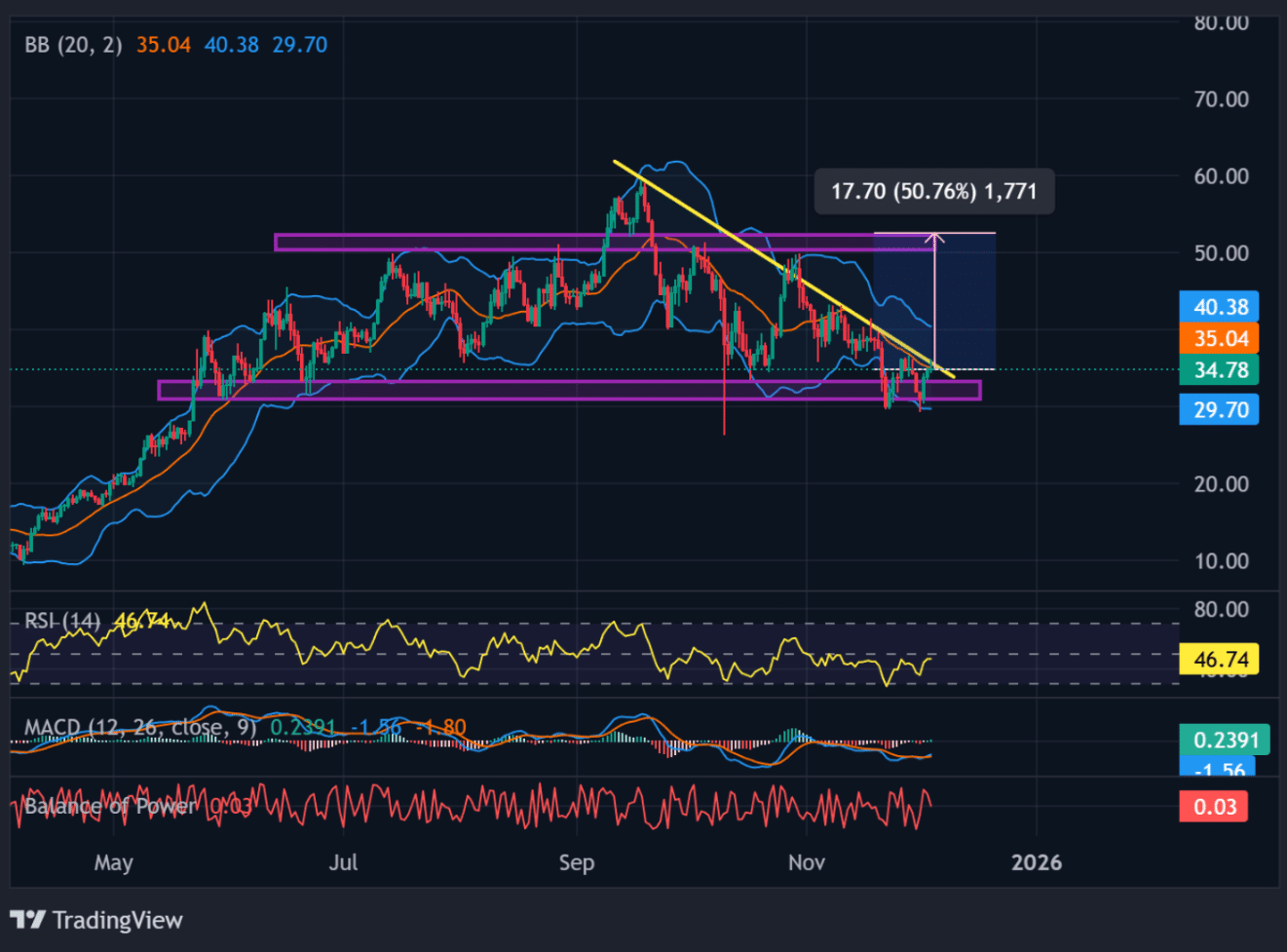

資產管理人撤回15000 HYPE:趨勢線突破會引發50%漲勢嗎?

資產管理公司DACM於12月4日提取了15,000枚Hyperliquid(HYPE)代幣,當時HIP-3自定義市場的交易量達到50億美元。