MEI Pharma 的驚天豪賭:從瀕死藥企到"萊特幣第一股",華爾街新"印鈔機"誕生?

瀕臨破產的納斯達克上市藥企MEI Pharma (MEIP) 透過一筆1億美元的私募融資(PIPE),戲劇性地轉型為全球首家以萊特幣為主要儲備資產的上市公司。萊特幣創始人Charlie Lee親自入局並出任董事,GSR、CoinFund等頂級加密VC參投。本文將深度拆解其交易結構、幕後玩家、mNAV

作者:bruce

2025年的華爾街,再次見證了加密浪潮與傳統資本市場的一次奇妙碰撞。這一次的主角,是一家名為MEI Pharma(納斯達克股票代碼:MEIP)的公司。在短短數周內,它完成了從一家實驗室布滿灰塵、現金流瀕臨枯竭的腫瘤學公司,到全球首家、也是唯一一家以萊特幣(LTC)為核心金庫資產的上市公司的驚天轉型。

這不僅是一個公司的自救,更可能是一個標誌性事件,為加密資產開闢了一條全新的、被主流資本市場認可的路徑。

第一節:"殭屍藥企"的前世今生

要理解這次轉型的重大意義,我們必須先看看MEI Pharma的"前世"。根據其向美國證券交易委員會(SEC)提交的財務文件,2025年初的MEI Pharma正處在生死邊緣。

現金枯竭:截至2025年3月31日,公司帳上的現金及現金等價物僅剩2050萬美元。

研發停滯:所有臨床藥物項目,包括其核心的CDK9抑制劑voruciclib,均已正式宣告停止。

公開求售:公司董事會於2024年7月已公開宣布,正在評估"戰略替代方案",這在資本市場的行話裡,通常意味著尋求出售、合併或直接清盤。

此時的MEI Pharma,已經淪為一家典型的"殭屍生物科技公司"------除了一个宝贵的纳斯达克主板上市公司的"壳"资源外,几乎一无所有。然而,正是這個乾淨、無債務的上市平台,為一場徹底的改頭換面提供了完美的舞台。

第二節:上億美金的"煉金術":交易結構解析

新的生命力來自一筆精心設計的1億美元私募融資(PIPE)。MEI Pharma以每股3.42美元的價格 ,向特定投資者出售了合計2920萬股普通股及預付認股權證。這筆巨額資金的核心使命只有一個:購入萊特幣(LTC),並將其作為公司最主要的金庫儲備資產。

但故事並未就此結束。更關鍵的是,MEI Pharma還設立了一個高達1億美元的"At-the-Market"(ATM)發行機制。

這個"PIPE + ATM"的雙重結構,是本次轉型的精髓所在,它創造了一個強大的金融飛輪:

PIPE提供啟動資金:1億美元的私募確保公司有充足的初始資本,可以立刻大規模建倉LTC。

ATM提供持續"彈藥":ATM機制允許公司在市場上"按市價"持續、靈活地增發股票。如果市場給予MEIP高估值(即高mNAV,下文會詳述),公司就可以用高價的股票,去換取相對低價的LTC,從而在不損害股東利益的前提下,不斷增加每股LTC的持有量。

這套打法正是由MicroStrategy(MSTR)在比特幣上驗證成功的"印鈔機"模型,如今被完整地複製到了萊特幣上。

第三節:夢之隊的"操盤手":創始人与頂級 VC 的加持

如此大膽的轉型,背後自然少不了一支"夢之隊"。

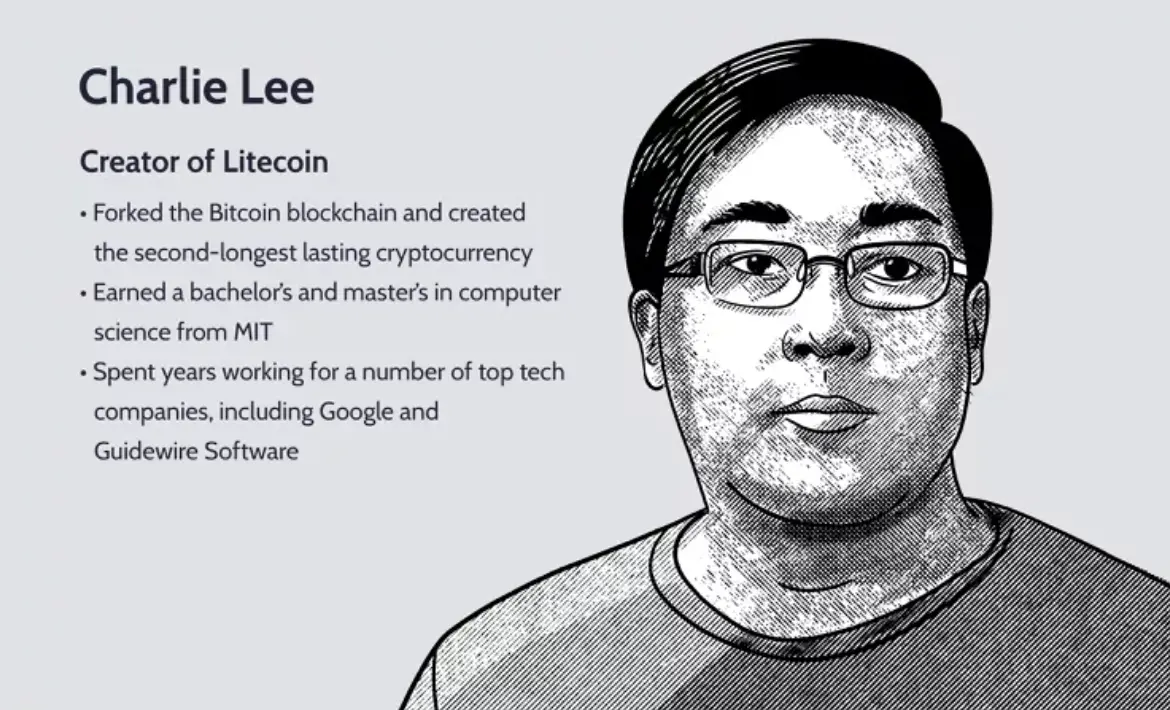

核心靈魂:Charlie Lee(李啟威)

這次交易的核心人物,無疑是萊特幣的創始人Charlie Lee。他不僅是領投方之一,更將親自加入MEI Pharma的董事會。他的履歷堪稱傳奇:

學術背景:擁有麻省理工學院(MIT)的計算機科學學士及碩士學位。

矽谷經驗:曾在Google擔任軟件工程師,參與過Chrome OS等項目。正是在Google工作期間,他於2011年創造了萊特幣。

加密原生:後加入Coinbase並擔任工程總監,在2017年離開,全身心投入到萊特幣基金會的工作中。

Charlie Lee的親自入局,為MEIP的新戰略注入了無與倫比的信任與合法性。

頂級投資機構

本次的投資方堪稱加密原生資本的全明星陣容,包括:GSR、ParaFi、Hivemind、CoinFund、Primitive,以及MOZAYYX。

GSR:這家頂級的加密做市商和投資機構,不僅是領投方,還將擔任MEIP的金庫資產管理人,負責LTC的交易與管理。

MOZAYYX :值得注意的是,這家VC也是另一家成功轉型為以太坊金庫的上市公司"$BMNR"的關鍵投資者。這顯示了加密VC們正在系統性地佈局此類"上市公司+加密金庫"的賽道。

第四節:幕後推手:專業的金融建築師

這類複雜的轉型交易,催生了一批專業的金融服務公司。

承銷商與顧問 :本次交易的獨家配售代理和關鍵顧問,由Titan Partners Group擔任,這是一家隸屬於American Capital Partners的投行。他們在此類交易中展現出的專業性,是連接傳統上市公司與加密世界的關鍵橋樑。

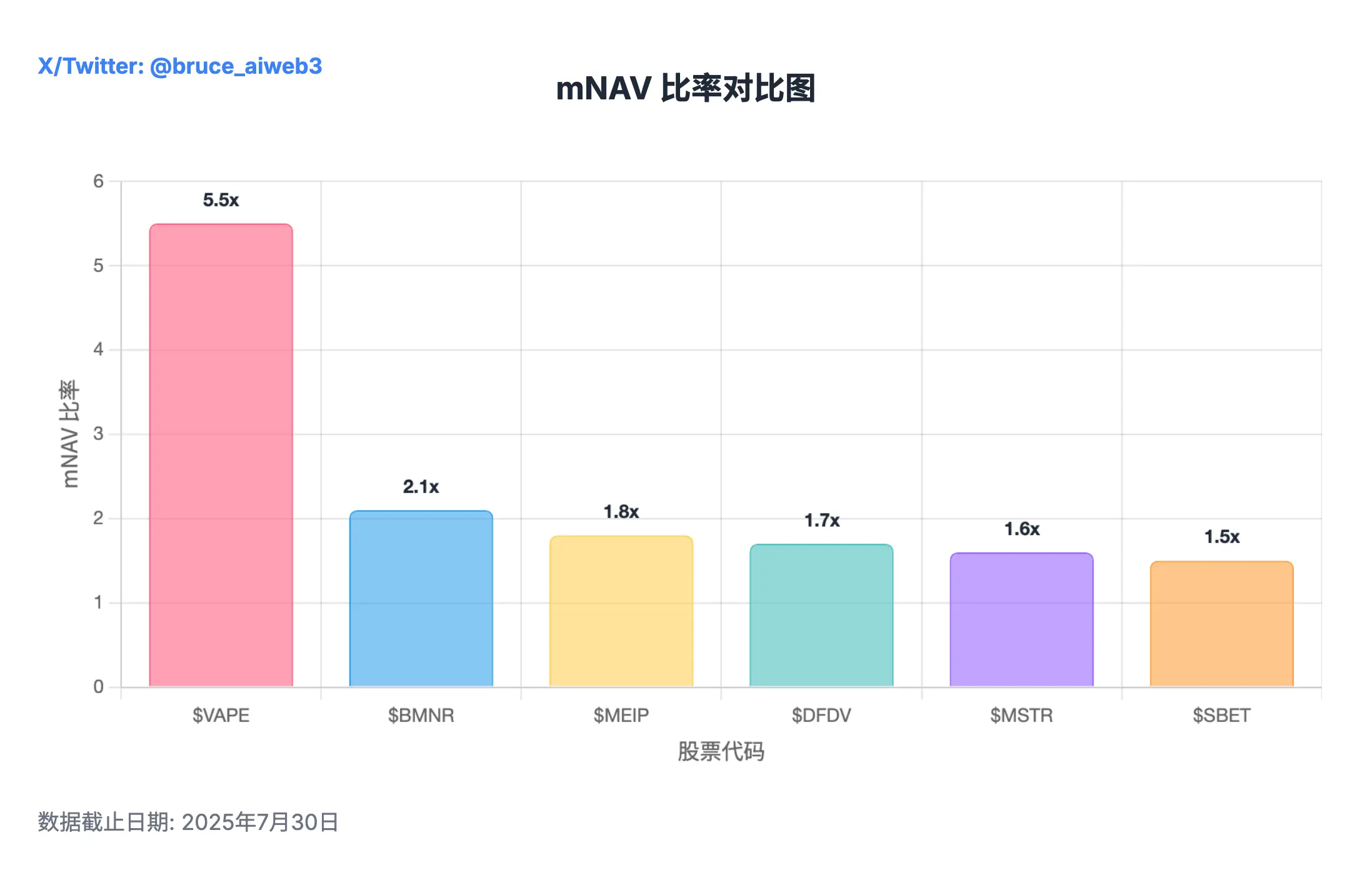

第五節:估值遊戲:mNAV 與"上市溢價"的秘密

如何為這類公司估值?市場普遍採用的核心指標是mNAV(市值/數字資產持有量)。這個比率反映了投資者願意為"合規、流動的上市加密資產敞口"支付多高的溢價。

根據當前市場數據,不同數字資產金庫公司的mNAV表現差異顯著:

MicroStrategy (MSTR):作為比特幣金庫的先驅,其mNAV在0.5x到3x之間波動,目前約為1.6x

Bitmine Immersion (BMNR): 作為以太坊金庫代表,其mNAV約為2.1x

SharpLink (SBET):另一家以太坊金庫公司,mNAV約為1.5x

CEA Industries (VAPE):作為新興的BNB金庫,其mNAV高達5.5x

DeFi Development Corp (DFDV):主要的SOL金庫公司,mNAV約為1.5x

從上述數據可以清晰地看到,mNAV比率高於1.0x即代表市場存在溢價。MEIP作為萊特幣的"獨子",預期將獲得相當的市場溢價(1.8x mNAV),這直接反映了市場對於首家、也是唯一一家LTC上市公司的高度期待。

第六節:機遇與風險:是"金銀本位"還是"空中樓閣"?

這場豪賭,機遇與風險並存。

看漲邏輯 (The Bull Case) 🚀

壟斷性地位:作為全球首家、也是唯一一家純粹的LTC上市公司,它為傳統股市投資者提供了獨一無二的合規入口。

增值飛輪:其獨特的金融結構,使其有潛力不斷增厚每股的LTC含量,形成正向循環。

創始人背書:Charlie Lee的親自坐鎮,提供了最高級別的信任背書和戰略指導。

看跌邏輯 (The Bear Case) ⚠️

資產價格劇烈波動:公司的核心價值與LTC的價格高度綁定,LTC價格的劇烈波動將直接影響公司股價。

資產托管風險:作為數字資產的持有者,公司面臨其加密資產被盜、丟失或其他安全漏洞的風險。

股權稀釋風險:ATM增發模型的成功,建立在維持股價溢價的基礎上。一旦溢價消失,持續增發可能會對老股東造成價值稀釋。

最終結論

MEIP的轉型,是加密資產融入主流金融體系的又一個里程碑。它為資本市場提供了一個大膽的、結構精良的投資標的,讓人們可以通過合規的股票市場,投資那個長期以來被譽為"數字白銀"的萊特幣,以對標"數字黃金"比特幣。

這場華爾街正在上演的"金銀本位"實驗,值得我們持續關注。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告