代幣化Pre-IPO股票能否打破私募股權市場的障礙?

代幣化可以解決傳統金融體系在流動性、可近性和便利性方面的局限性,但仍面臨重大的法律和技術障礙。

原文標題:Can Tokenized Pre-IPO Stocks Break Barriers in the Private Equity Market?

原文來源:Tiger Research

原文編譯:AididiaoJP,Foresight News

原文編譯:AididiaoJP,Foresight News

· 代幣化可以解決傳統金融體系在流動性、准入性和便利性方面的局限性,但仍面臨重大的法律和技術障礙。

· Ventuals、Jarsy 和 PreStocks 等項目正在探索代幣化私募股權的不同方法。儘管這些嘗試仍處於早期階段,但它們已經顯示出降低市場結構性障礙的潛力。

私募股權極具吸引力,但普通投資者無法參與

一般人如何投資 SpaceX 或 OpenAI?作為非上市公司,它們對大多數投資者來說遙不可及。普通投資者的參與機會幾乎為零,因為投資機會通常只在公司上市後才會出現。

問題的核心在於一般投資人被排除在私募市場創造的高報酬率之外。過去 25 年私募市場創造的價值約為公開市場的三倍。

這種結構性障礙源自於兩個核心因素。首先私募公司的融資過程高度敏感,無論投資者的資格如何,交易通常只會開放給知名的機構投資者。其次私募資本市場的成長為企業提供了更多融資選擇,許多公司現在無需上市即可籌集數十億美元資金。

OpenAI 就是這兩種動態的典型例子。 2024 年 10 月,它從 Thrive Capital、微軟、英偉達和軟銀等主要投資者籌集了 66 億美元。到 2025 年 3 月,它又透過軟銀領投、微軟、Coatue 和 Altimeter 參與的融資輪籌集了 400 億美元,成為史上規模最大的私募融資。

這一現象揭示了一個現實:只有少數機構投資者能夠參與私募市場,而成熟的私募資本基礎設施為這些公司提供了上市之外的融資選擇。

因此當今的投資環境正變得越來越封閉,加劇了高成長機會分配的不平等。

平等准入,代幣化能否解決結構性障礙?

代幣化能否真正解決私募股權市場的結構性不平等?

從表面上看這一模式頗具吸引力:現實世界的資產被轉換為數位代幣,實現碎片化所有權,並支持全球市場的全天候交易。但本質上代幣化只是將 Pre-IPO 股權等現有資產重新包裝為一種新形式。傳統金融中已經存在改善進入性的解決方案。

資料來源:ustockplus

例如,韓國的 Dunamu's Ustockplus、美國的 Forge 和 EquityZen 等平台允許個人監管交易。

那麼,代幣化的獨特之處在哪裡?

關鍵在於市場結構。傳統平台採用點對點(P2P)撮合模式,買家必須等待賣家掛單。如果沒有對手方,交易就無法完成。這種模式有流動性低、價格發現有限、執行時間不可預測等問題。

代幣化有望解決這些結構性限制。如果代幣化資產在中心化交易所(CEX)或去中心化交易所(DEX)上市,流動性池或做市商可以提供持續的對手方,從而提高執行效率和定價準確性。除了減少摩擦,這種方法還能重新定義市場架構。

此外,代幣化還能實現傳統金融體系無法支援的功能。智能合約可以自動分配股利、執行條件交易或實現可編程的治理權。這些功能為新型金融工具的誕生提供了可能,這些工具在設計上兼具靈活性和透明度。

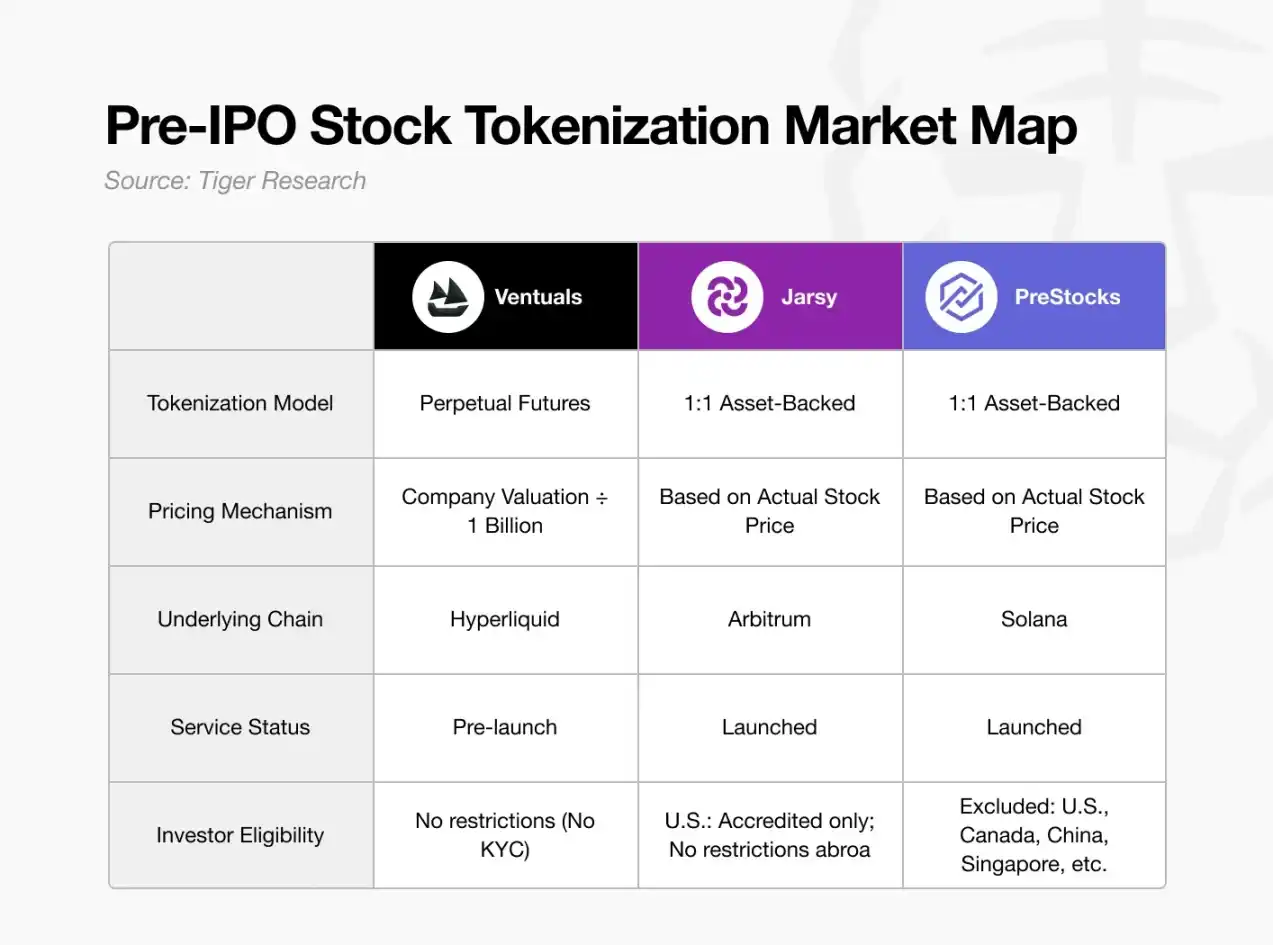

嘗試代幣化 Pre-IPO 股權的項目

Ventuals

Ventuals

111111115 月center;">來源:Ventuals

Ventuals 建構的是一種永續合約結構。其核心優勢在於無需持有標的資產即可進行衍生性商品交易。這使得平台能夠快速上線大量 Pre-IPO 股票,同時規避身分驗證或合格投資者認證等常規監管要求。

永續合約透過 Hyperliquid 的 HIP-3 標準實現。然而該標準目前僅在測試網路上運行,Ventuals 仍處於預發布階段。

其定價模型也非常規,代幣價格並非基於股價或實際市場交易,而是透過公司總估值除以 10 億計算。例如如果 OpenAI 的估值為 350 億美元,那麼 1 枚 vOAI 代幣的價格為 350 美元。

這種低門檻模式也帶來了結構性挑戰,其中最突出的是預言機依賴問題。私募公司的估值數據本身不透明且更新頻率低。基於此類不完整資訊的衍生性商品可能會加劇市場的資訊不對稱。

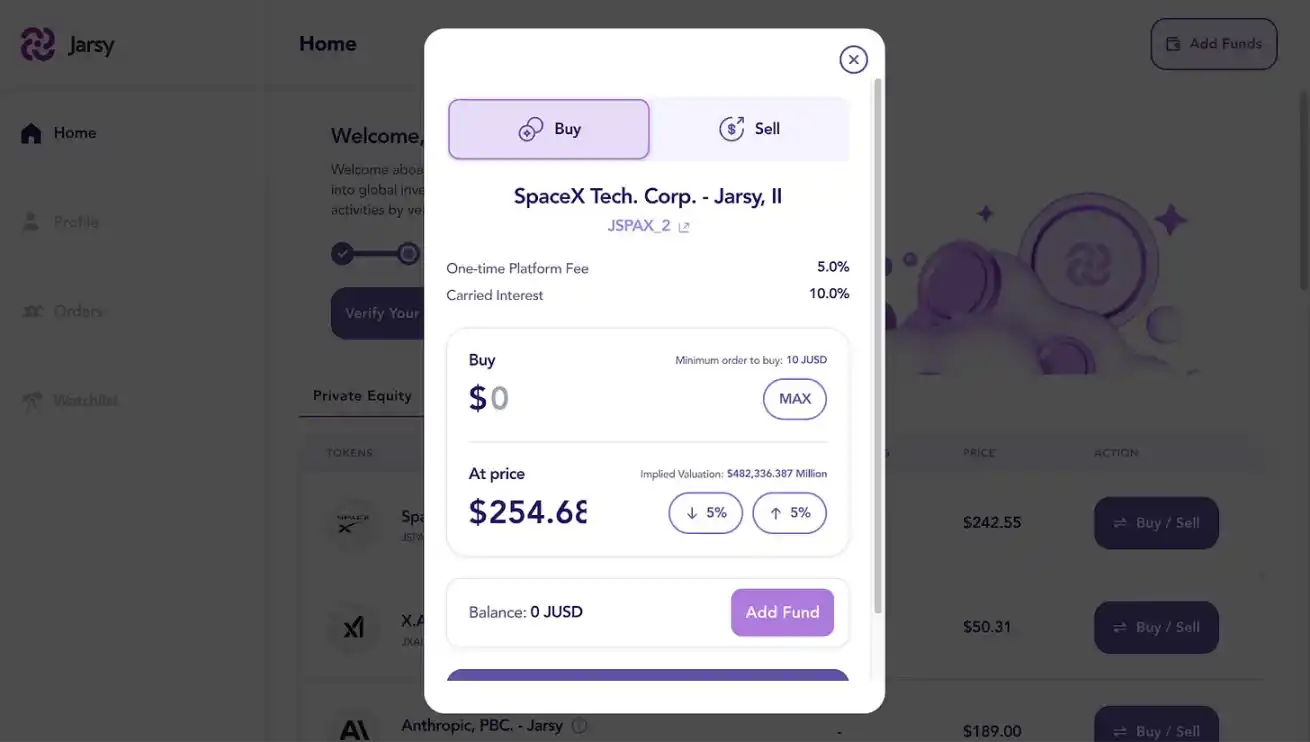

Jarsy

資料來源:Jarsy

Jarsy 採用代幣化機的代幣化模型。其核心機制是直接收購 Pre-IPO 股票,並為每持有一股發行一枚代幣。例如,如果 Jarsy 持有 1000 股 SpaceX 股票,它將鑄造 1000 枚 JSPAX 代幣。儘管投資者不直接持有標的股票,但他們享有所有相關的經濟權利,包括股息和股價增值。

資料來源:Jarsy

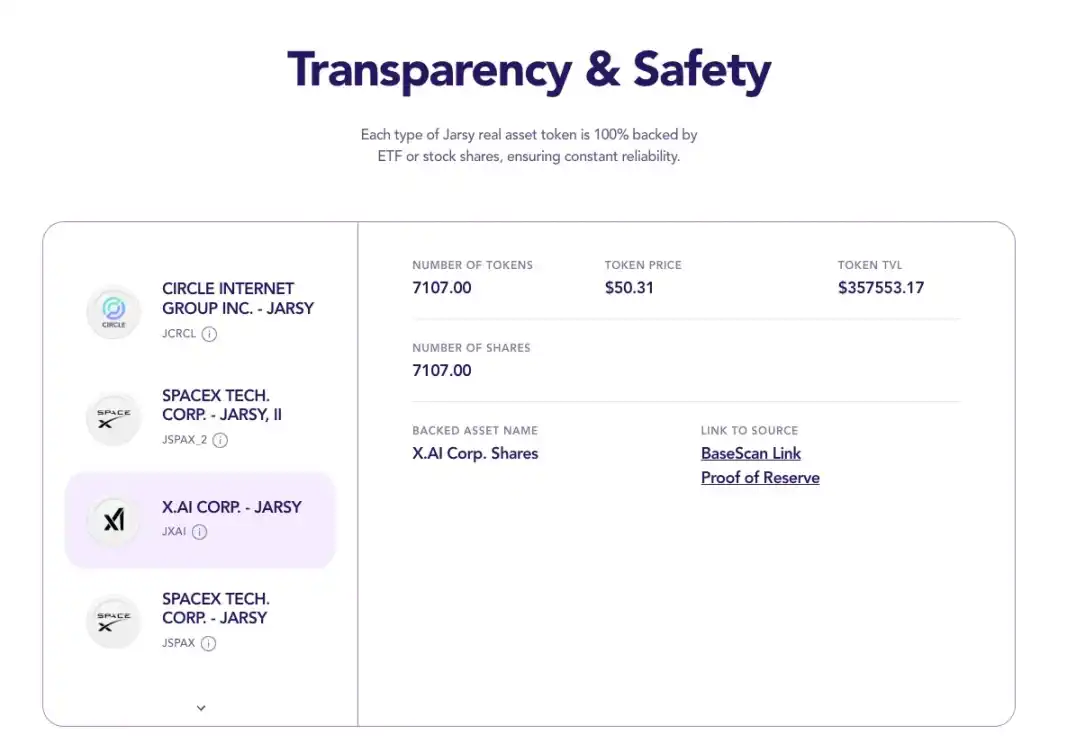

這個模式依賴 Jarsy 作為資產管理實體的角色。平台首先透過預售代幣測試投資者需求,然後利用募集的資金購買實際股票。如果購買成功,預售代幣將轉換為正式代幣;否則,資金將退還。所有資產由特殊目的載體(SPV)持有,並透過儲備證明頁面提供即時驗證。

該平台也大幅降低了投資門檻,最低投資額僅為 10 美元。對於美國以外的投資者,沒有資格要求,從而擴大了全球准入性。所有交易記錄和資產持有情況均儲存在鏈上,確保了可審計性和透明度。

然而此模式有結構性限制。最迫切的問題是流動性,這源自於平台對每家公司的資產持有規模有限。例如,Jarsy 目前持有的 X.AI、Circle 和 SpaceX 股票總值分別約為 35 萬美元、49 萬美元和 67 萬美元。在這種低流動性市場中,即使是大型持有者的少量賣單也可能引發顯著的價格波動。由於私募股權本身不透明且流動性差,價格發現特別困難,進一步放大了波動性。

此外儘管資產背書模式提供了穩定性,但它限制了可擴展性。每個新代幣的發行都需要實際購買股票,這個過程涉及談判、監管協調和潛在的採購延遲,阻礙了平台對快速變化的市場趨勢作出反應。

儘管如此 Jarsy 仍處於早期階段,上線僅一年多。隨著使用者基礎和資產管理規模(AUM)的成長,流動性問題可能會逐漸緩解。隨著平台的擴展,更廣泛的覆蓋範圍和更深的代幣化股權池可能自然形成更穩定、更有效率的市場。

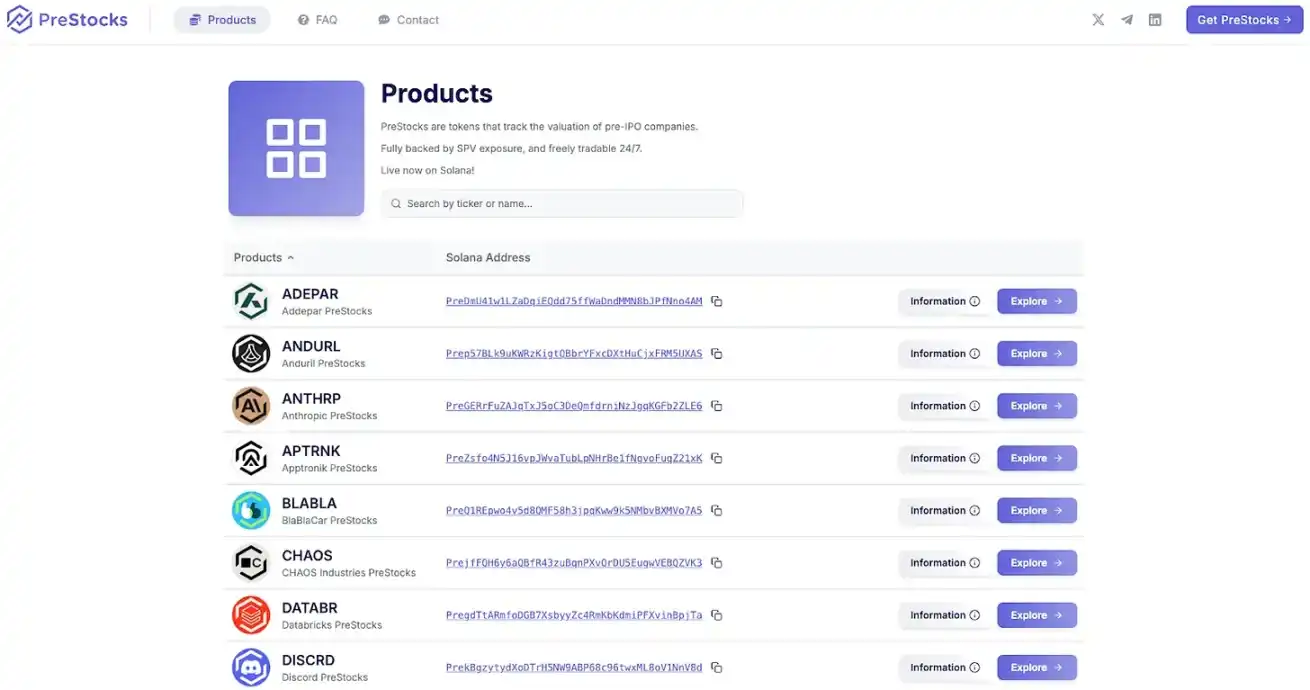

PreStocks

資料來源:PreStock

PreStsy比例發行背書的代幣。該平台目前支援 22 種 Pre-IPO 股票的交易,並已向公眾開放產品。

PreStocks 基於 Solana 區塊鏈構建,透過與 Jupiter 和 Meteora 的集成實現交易。它提供全天候交易和即時結算,不收取管理費。沒有最低投資要求,任何擁有 Solana 相容錢包的人都可以參與,進一步降低了進入門檻。

然而該平台也存在一些限制,美國和其他主要司法管轄區的使用者無法存取。儘管所有代幣據稱均由標的股票全額抵押,但 PreStocks 尚未公開詳細的持倉驗證文件。團隊表示將定期發布外部審計報告,並可根據要求提供付費的個別驗證服務。

與 Jarsy 相比,PreStocks 與去中心化交易所(DEX)的整合更緊密,這可能為代幣借貸等更廣泛的二級用例提供支援。在 Solana 生態系統中,代幣化公開股票(如 xStock)已經活躍使用,PreStocks 可能會受益於生態系統層面的綜效。

Pre-IPO 股票代幣化尚未解決的障礙

代幣化股票市場正在初步形成。儘管 Ventuals、Jarsy 和 PreStocks 等平台顯示出早期發展勢頭,但重大結構性挑戰仍然存在。

首先,監理不確定性是最根本的障礙。大多數司法管轄區仍缺乏針對代幣化證券的明確法律架構。因此許多平台在監管灰色地帶運作,利用司法套利活躍,而無需直接合規。

其次,私募公司的抗拒仍是關鍵障礙。 2025 年 6 月,Robinhood 宣佈為歐盟客戶推出一項新服務,提供對 OpenAI 和 SpaceX 等公司的代幣化投資曝險。 OpenAI 立即公開反對,聲明中寫道:「這些代幣不代表 OpenAI 的股權,我們與 Robinhood 沒有合作關係。」這一回應凸顯了私募公司不願放棄對股權結構和投資者管理的控制權,這是它們嚴密守護的核心功能。

第三,技術和營運的複雜性不容忽視。維持現實世界資產與代幣之間的可靠聯繫、處理跨境合規問題、應對稅務影響以及實現股東權利執行,都是非平凡的挑戰。這些問題可能嚴重限制使用者體驗和可擴展性。

儘管有這些限制,市場參與者仍在積極尋求解決方案。例如 Robinhood 表示計劃在年底前將其代幣產品擴展到數千種資產,儘管在公開市場面臨重重挑戰。 Ventuals、Jarsy 和 PreStocks 等平台也透過差異化代幣化股權進入方式持續推進。

簡而言之,代幣化為改善私募股權市場的准入性提供了一條有希望的路徑,但這一領域仍處於起步階段。目前的限制是現實存在的,但加密領域的歷史表明,技術突破和快速的市場適應能夠,而且常常會重新定義可能性。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告

Bitget現貨杠桿關於暫停 MAVIA/USDT, BADGER/USDT, BAN/USDT, PONKE/USDT, FLOCK/USDT 杠桿交易服務的公告