DeFi 發展現況:Aave 與 Lido 成 TVL 最高協議,Solana 躋身第二大公鏈

作者: A Fox in Web3 ,加密 KOL

編譯: Felix, PANews (本文有所刪減)

去中心化金融 (DeFi) 常被用來與傳統金融 (TradFi) 進行比較,已成為 Web3 中一個龐大且呈指數級增長的領域。 DeFi 的目標與在加密領域常聽到的「為沒有銀行帳戶的人提供銀行服務」這一說法高度契合。

無需銀行即可提供全球金融服務的承諾是一個崇高的目標,Web3 的魅力很大程度上也源於此。本文旨在以當下視角回顧過去一年 DeFi 的發展。

概述

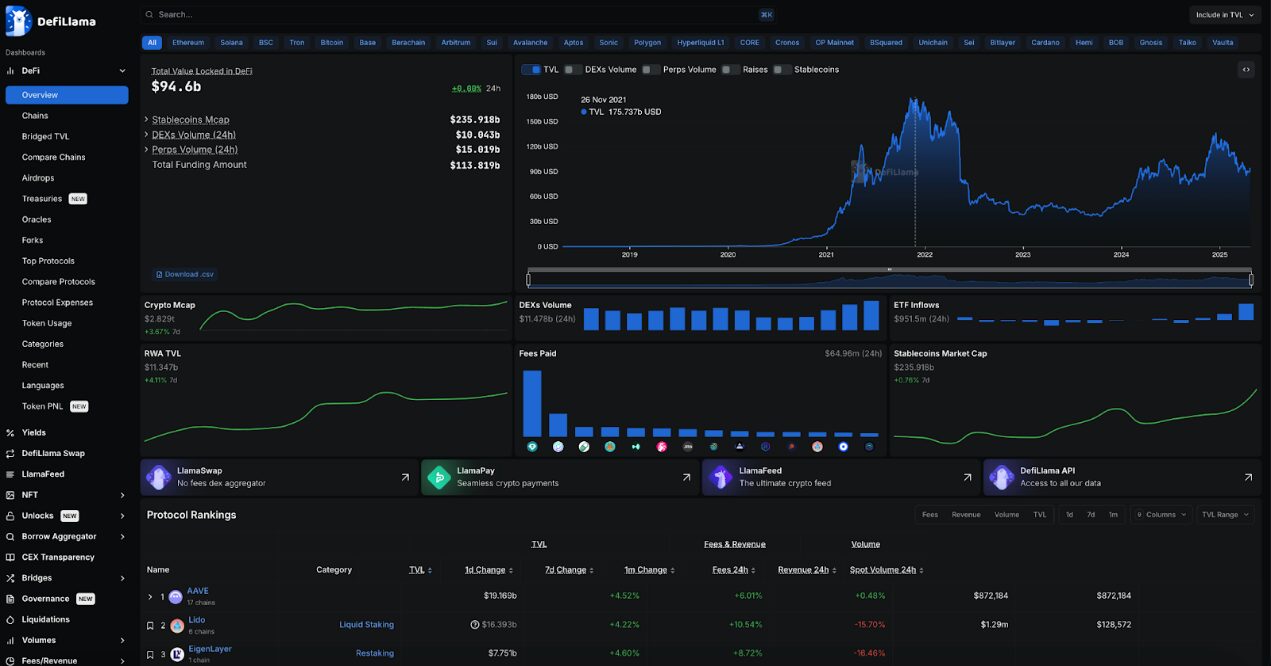

總鎖定價值 (TVL) 達 946 億美元:所有 DeFi 協議中,鎖定的資金數量龐大。但考慮到目前整個加密領域的市值約為 2.8 兆美元,仍僅佔 3.3% 左右,因此還有很大的成長空間。自去年以來,TVL 成長了約 1.5 倍,約為 654 億美元,但作為加密領域的佔比,保持相當穩定,因為之前佔比 3.5% 。

DeFiLlama 的圖表始於 2018 年 6 月,距今不到 7 年,充分證明 DeFi 尚處於萌芽階段。然而,2021 年 11 月,DeFi TVL 達到歷史峰值,為 1,760 億美元。期待 TVL 再次達到這一峰值。

Aave 和 Lido TVL 達 356 億美元:目前 DeFi TVL 中超 37% 是 Aave 和 Lido 中質押的 ETH 。這表明 Aave 和 Lido 都佔據主導地位。去年 Lido 處於領先地位,但後來 Aave 拔得頭籌。此外,大多數 DeFi 都發生在以太坊上,仍是最重要的區塊鏈。

穩定幣市值達 2,360 億美元:穩定幣在 2.8 兆美元的加密市場中佔據了超過 8.3% 的份額,是 DeFi 的兩倍多。穩定幣的成長速度持續超過 DeFi TVL,顯示其已經真正實現了產品市場契合。

DeFiLlama 中的數據非常豐富,甚至讓人無從下手。以下進一步探討其中的一些類別,並分析其中要點。

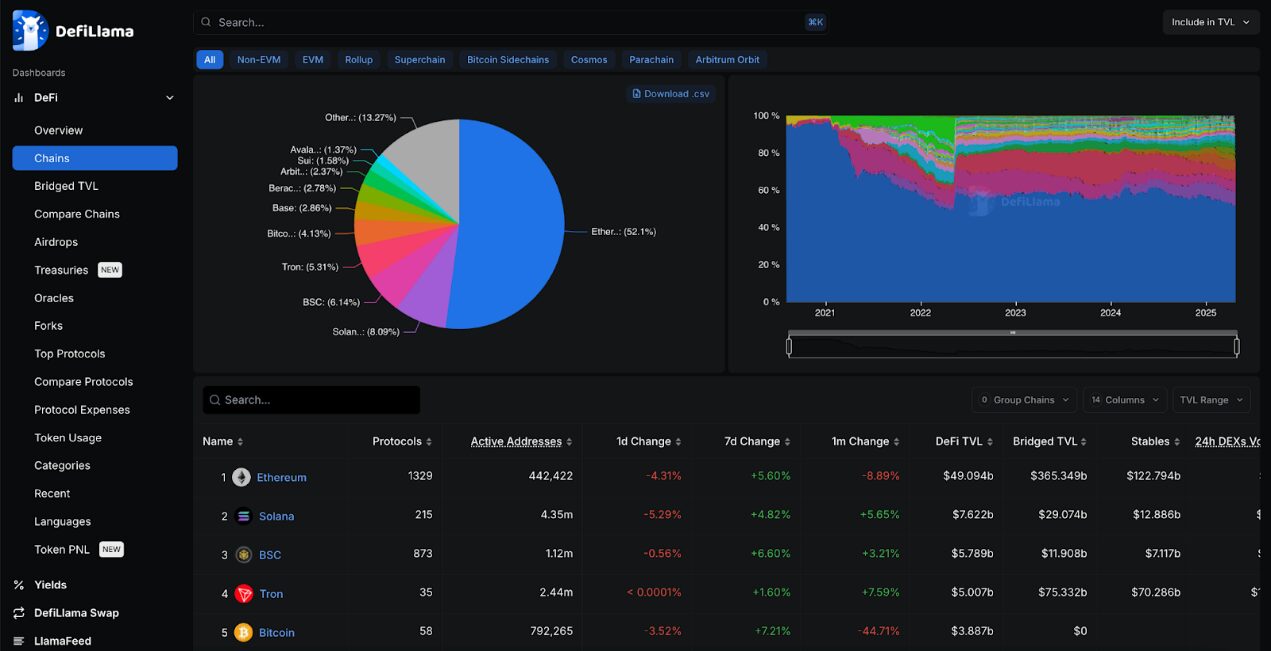

頂級區塊鏈

目前以太坊仍是 DeFi 中最主要的參與者,佔 TVL 的 52%,但比去年的 58.3% 有所下降。 Solana 以 8% 的 TVL 成為第二大競爭者,但仍比以太坊小 6 倍以上。

Solana 和 BSC 分別取代 Tron 成為第二和第三大公鏈,將 Tron 從第二位擠到第四位。這三者的活躍地址數都遠超過以太坊,Solana 擁有超 430 萬個地址,而以太坊只有 44.2 萬個。

以太坊擁有最多的 DeFi 協議,目前有 1320 多個,高於去年的 960 多個。

比特幣網路擁有 58 個已記錄的 DeFi 協議,高於去年的 12 個。考慮到比特幣並非為智能合約而設計,仍佔據了所有 DeFi TVL 的 4% 以上,約 38 億美元。

頂級協議

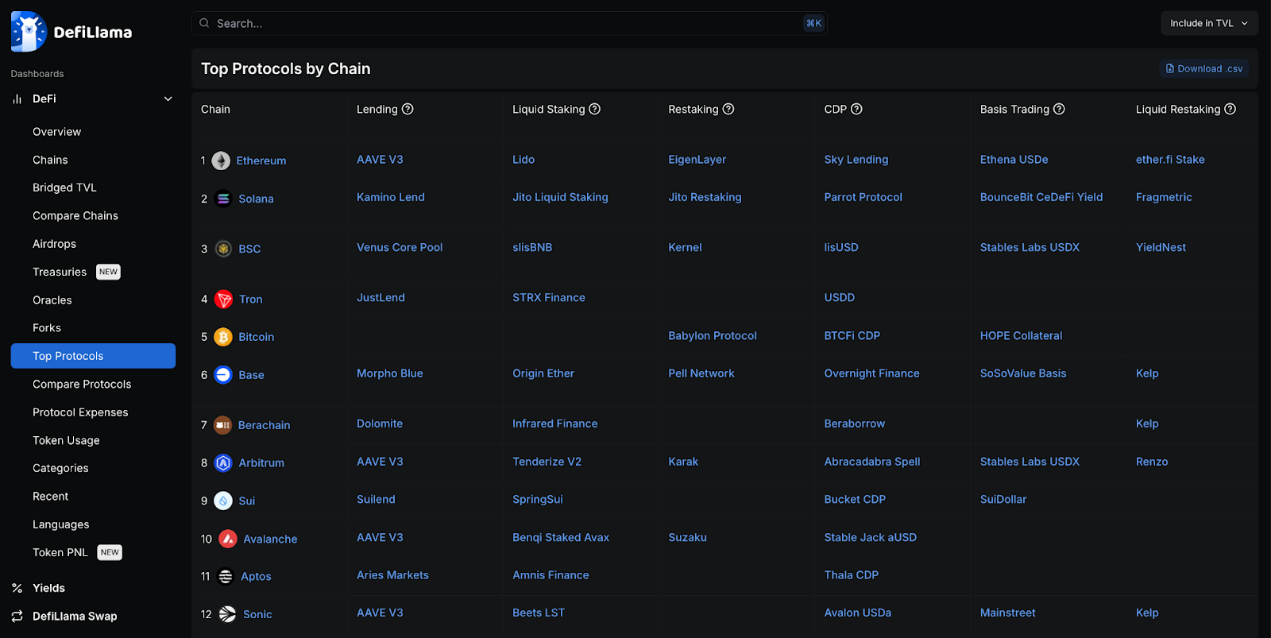

毫無疑問,在以太坊、 Sonic 、 Avalanche 和 Arbitrum 等幾個 EVM 鏈中,Aave 是頂級借貸協議,但 Morpho 在 Base 上佔據主導地位。

大多數區塊鏈都有自己的借貸和穩定幣項目。隨著許多主流區塊鏈都擁有自己的協議,再質押也在不斷發展,其中最大的參與者是 Eigen Layer,但 Pell Network 的覆蓋範圍最廣泛。

Stargate 是 TVL 中跨多條鏈的主要跨鏈協定。

以太坊上的協議憑藉以太坊 DeFi 的龐大交易量在同類協議中佔據主導地位。

協議類別

借貸、跨鏈橋和流動性質押的 TVL 最高,它們之間的差距相對較小,介於 420 億美元到 370 億美元之間。去年,流動性質押遙領先,但差距已經縮小,借貸和跨鏈橋已經追趕。

Aave 佔所有借貸的 44%,而 Lido 佔所有流動性質押的 43%,這兩個協議是迄今為止整個 DeFi 領域 TVL 最高的兩個協議。

DEX 的 TVL 要少得多,約 180 億美元,其中頂級協議是 Uniswap 、 Curve 和 PancakeSwap,它們各自運行在 9 個以上的 EVM 鏈上。即使 TVL 較低,這也是最賺錢的部分,過去 24 小時內的交易費用達 590 萬美元。如此的賺錢效應,DEX 總共有超過 1600 個協議也就不足為奇了。

跨鏈橋類別主要由 WBTC 和 Binance Bitcoin 等包裝的比特幣等價物主導。

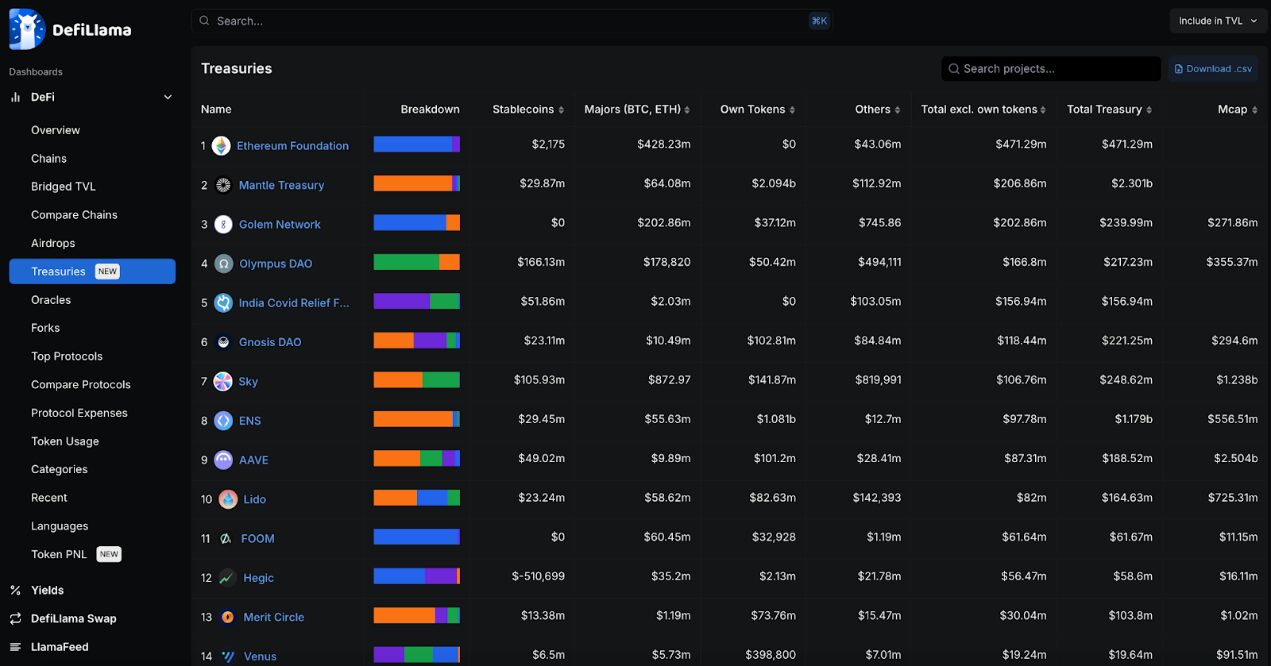

基金會和財政部

以太坊基金會持有的金庫規模略高於一年前的一半水平,且出現了大幅下降。同時,Mantle 擁有龐大的金庫,但主要以自有代幣計價。

一些以太坊相關項目也以金庫總額佔據主導地位,例如 Aave 、 ENS 、 Lido 和 Sky 。然而他們也大多持有自己的代幣。

如果不計自有代幣,排名則更加參差不齊。但很少有金庫主要以穩定幣為主,因此它們主要受市場波動的影響。

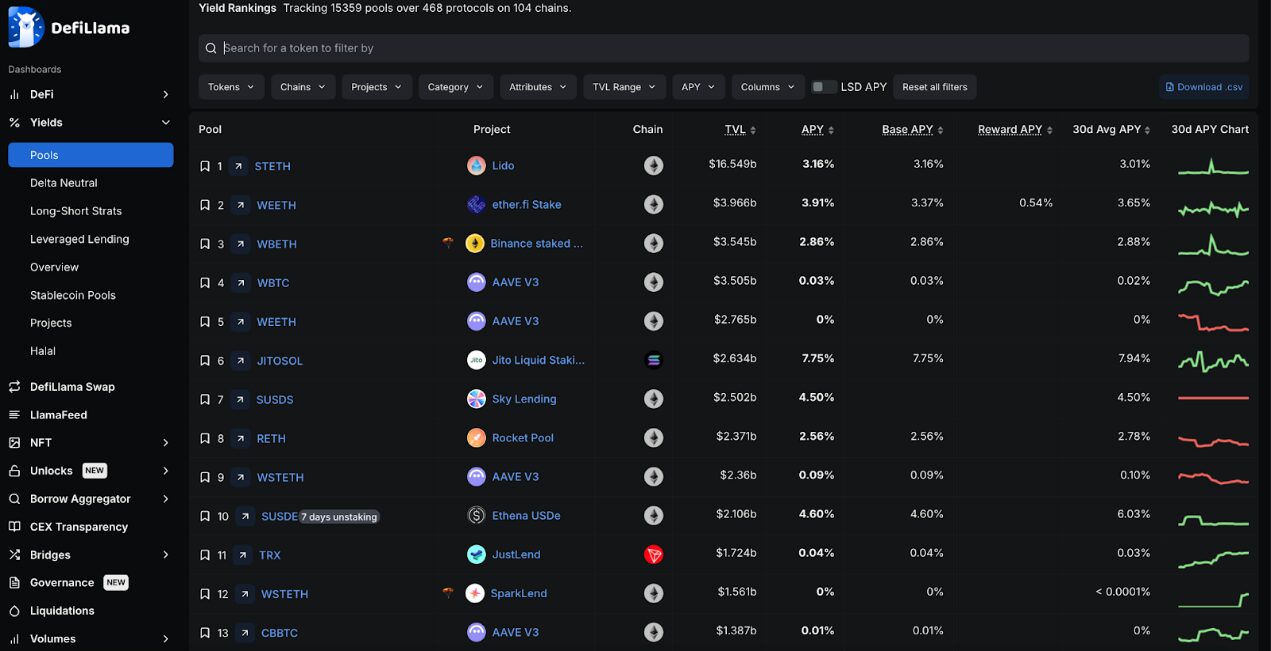

殖利率

大多數玩家將資金存放在 Lido 以獲得收益,這可能是因為大多數人對 ETH 作為長期價值儲存工具充滿信心,而 Lido 在流動性質押方面也佔據主導地位。其他基於 ETH 的流動性質押協議也佔據主導地位,例如 ether.fi 。

JitoSOL 的質押 SOL 收益率達 7.75%,超過了所有其他頂級收益率產品。 Marinade 和 Jupiter 的 SOL 年利率甚至更高,約 9% 。

Sky Lending 是 TVL 排名第一的低風險穩定幣選擇,其 SUSDS 穩定幣持有超 25 億美元,收益率為 4.5% 。

DeFiLlama 追蹤了 104 條區塊鏈上 468 個協議中超過 1.5 萬個流動性池。

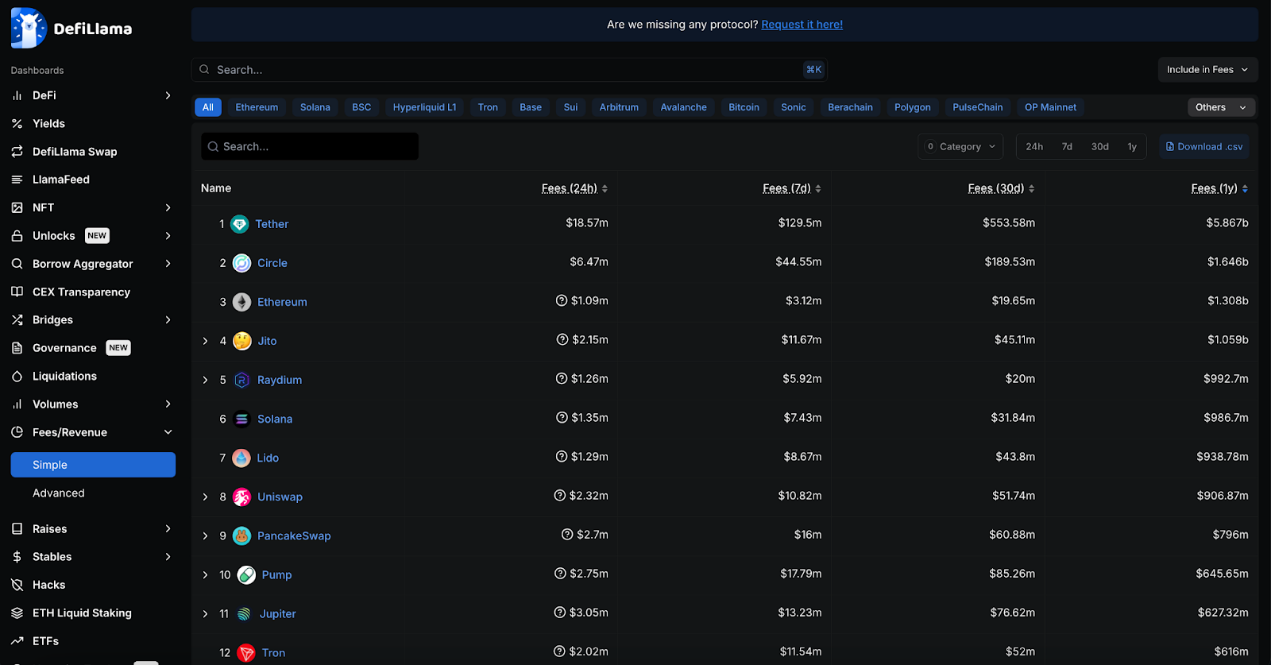

費用

Tether 和 Circle 各自的穩定幣是加密領域迄今最大的手續費產生業務。光是 Tether 在過去一年就創造了超 58 億美元的收入。

縱觀過去一年,以太坊上的 Gas 仍是手續費支出最大的方式之一,其手續費總額與 Circle 相差不遠,分別為 13 億美元和 16 億美元。然而,以太坊的手續費正快速下降,在過去 30 天裡,甚至沒有進入前 15 名。不過,基於以太坊的協議 Lido 和 Uniswap 仍在賺取高額手續費。

Solana 的手續費生態在過去一年增長最快,Jito 、 Raydium 和 Pump.fun 都賺取了巨額手續費。這很可能主要得益於 Solana 上 memecoin 的大幅成長。

自去年以來,比特幣的手續費下降了約一半,隨著費用市場上許多其他競爭對手的崛起,比特幣的排名已從第二位跌至第 14 位。

穩定幣

穩定幣總市值幾乎翻了一番,從去年的 1,360 億美元增加到目前的 2,350 億美元。然而,USDT 和 USDC 仍佔據主導地位,分別佔 62% 和 26%,合計佔整個市場的 88% 。

佔比成長最大的是 Ethena 的 USDe,儘管其一年前尚未推出,但現在已成為第三大穩定幣,佔據 2% 的市場份額。

Sky 發行了 USDS 代幣,打破了 DAI 的主導地位。然而,在合併 DAI 和 USDS 的市值後,Sky 擁有 3.5% 的市場份額,仍是第三大市場參與者。

USDT 、 USDC 、 DAI/USDS 和 USDe 合計佔穩定幣市場約 93%,市值超過 2,200 億美元。

貝萊德的 BUIDL 基金代表了新進者,顯示 TradFi 也想在這個市場分一杯羹。

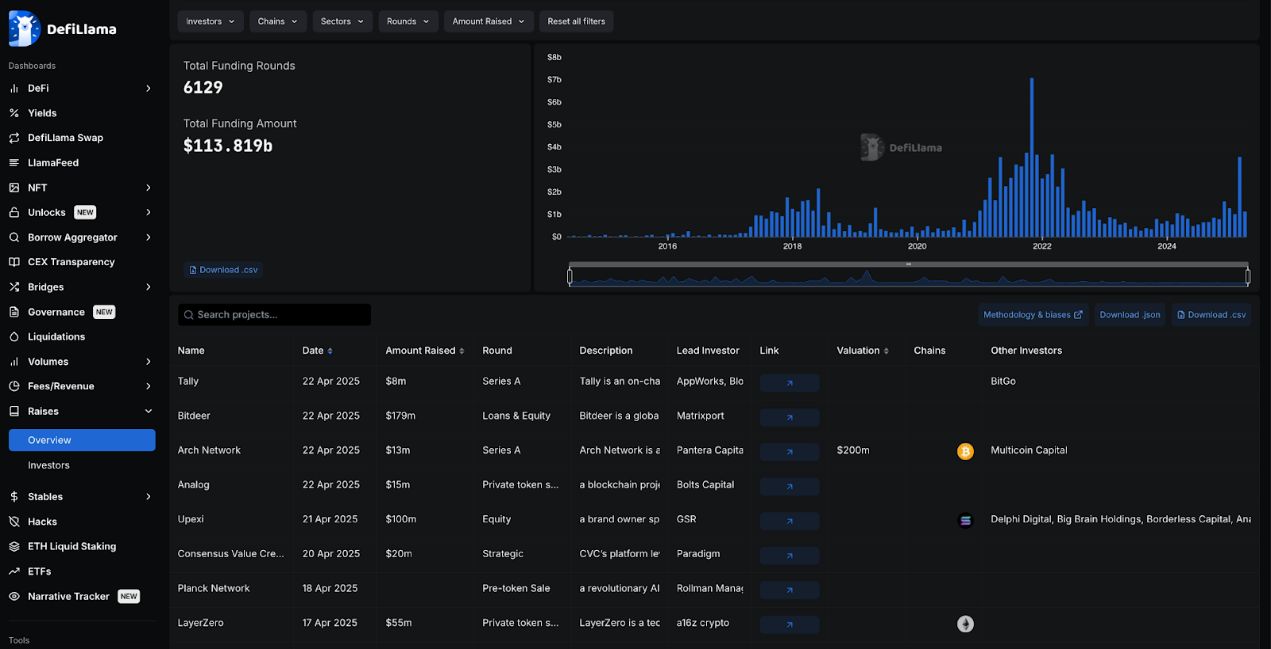

融資

DeFi 領域已籌集超 1,130 億美元的融資,總融資輪次達 6,129 輪。融資額在 2021 年底至 2022 年初達到最高,但目前成長迅速,光上個月就已超 35 億美元。

FTX 和 Celsius 是 DeFi 領域融資額最大的項目之一,分別籌集了 9 億美元和 7.5 億美元,同時也是該領域最大的失敗項目之一。 EOS 的情況也類似,其 40 億美元的融資幾乎未能兌現。

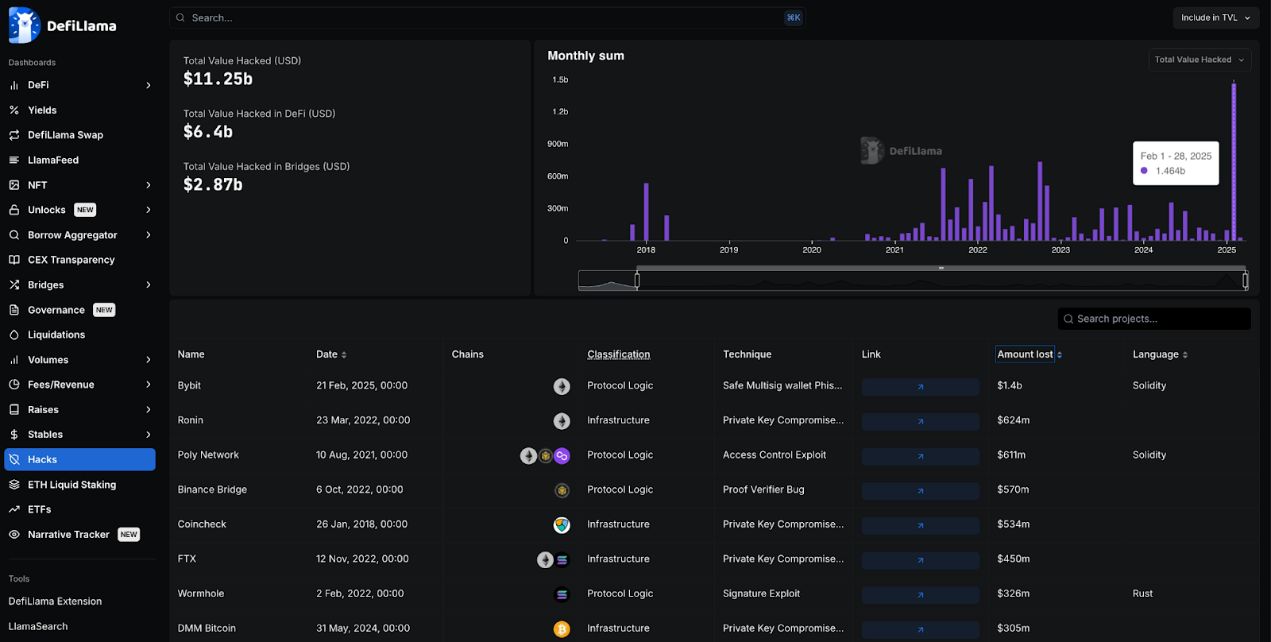

駭客攻擊

DeFi 領域已遭受超 112 億美元的駭客攻擊,其中 25% 來自跨鏈橋,其餘來自其他 DeFi 公司和協定。

今年 2 月 ByBit 遭受駭客攻擊,是加密史上最大的單次駭客攻擊,損失超 14 億美元。而第二大駭客攻擊發生在 2022 年,針對 Ronin 網路的攻擊導致 6.24 億美元損失。

北韓組織 Lazarus 對這兩次駭客攻擊負責,成為加密領域最大的駭客組織。

大多數大規模的駭客攻擊發生在以太坊生態中,可能是因為 DeFi 的大部分流動性都集中在以太坊生態系統中。

總結

整體而言,DeFi 的交易量仍主要由以太坊及其 EVM 生態系統(擁有眾多的 L2)主導,而 DeFi 正是從此崛起。

Solana 在過去一年中實現了大幅增長,正迎頭趕上,而比特幣也出人意料地開始發展自己的 DeFi 生態系統,儘管其並非旨在成為一個智能合約平台。波場生態系統似乎已經落後於其他生態系統,但波場仍是穩定幣活動的重要樞紐。

(以上內容獲合作夥伴 PANews 授權節錄及轉載, 原文連結 )

免責聲明:本文只為提供市場訊息,所有內容及觀點僅供參考,不構成投資建議,不代表區塊客觀點和立場。投資者應自行決策與交易,對投資者交易形成的直接或間接損失,作者及區塊客將不承擔任何責任。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告