Nebius Group N.V. (NBIS) 股價下跌,第三季淨虧損擴大,牽動30億美元Meta合作案

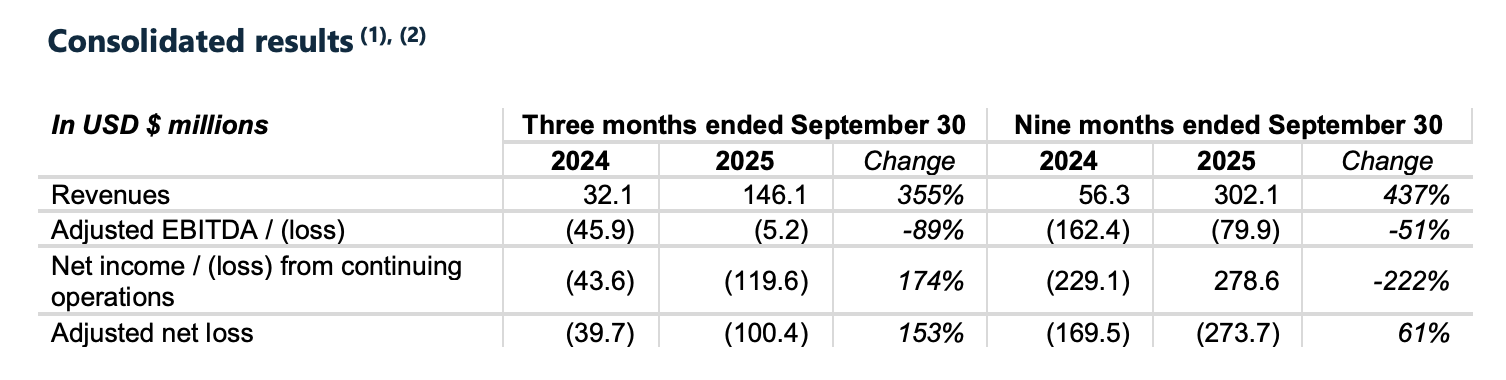

Nebius Group N.V.(NASDAQ: NBIS),一家專注於 AI 雲端基礎設施且成長迅速的供應商,本週公布了其 2025 年第三季財報,呈現出引人矚目的成長與更深層的財務虧損。公司本季度營收達到驚人的 3.55 倍年增長,收入高達 1.461 億美元。但在這股增長浪潮下,淨虧損也大幅擴大至 1.196 億美元,令外界對其快速擴張的可持續性產生疑慮。

使得 Nebius 再度成為焦點的是,其宣布與 Meta Platforms 達成新一份為期五年、價值 30 億美元的合作協議,交付專屬的 AI 基礎設施——這也是繼今年稍早與 Microsoft 簽署 194 億美元協議後的第二筆大型 hyperscale 合約。儘管勢頭強勁,投資人卻並不買賬:NBIS 股價於 11 月 11 日下跌約 7%,收於 102.22 美元,反映市場對不斷膨脹的成本和新增股份發行的疑慮。

2025 第三季度財報速覽

Nebius 2025 年 Q3 財務亮點

Nebius 交出 AI 基礎設施領域最強勁的成長之一,營收飆升至 1.461 億美元——較去年同期大增 3.55 倍。然而,該數字略低於分析師預期,原預測銷售額接近 1.55 億美元。

爆炸性增長的另一面則是損失的加劇。公司報告的 GAAP 淨虧損為 1.196 億美元,幾乎是 2024 年 Q3 虧損(4360 萬美元)的三倍。以調整後數據計算,淨虧損則為 1.004 億美元,反映出隨著資料中心和 GPU 部署加速,成本壓力持續攀升。

資本支出於本季暴增至 9.555 億美元,高於去年同期的 1.721 億美元,顯示 Nebius 對基礎設施擴張的企圖。如此高昂的 capex — 優於去年六倍以上 — 進一步凸顯了公司為滿足 AI 基建高速成長需求的積極投入。

雖然公司保持成長,但不斷擴大的虧損與高資金消耗率,讓投資人懷疑獲利能力何時、是否能迎頭趕上。

30 億美元 Meta 合作案詳解

Nebius 近期勢頭正盛的核心,是與 Meta Platforms 的一項重磅五年期合作協議,總值約 30 億美元。根據該協議,Nebius 將為 Meta 提供專屬 AI 基礎設施——本質上是定制打造的資料中心容量與 GPU 集群,用於驅動 Meta 不斷提升的人工智慧運算工作負載。

這筆與 Meta 的交易,標誌著 Nebius 三個月內第二宗備受矚目的 hyperscale 合作。今年九月,該公司與 Microsoft 簽訂規模達 194 億美元的協議,進一步鞏固其在 AI 基建賽道上的地位。這兩大主力合約的結合,也驗證了 Nebius 專注於具大規模 AI 運算需求的企業級客戶戰略。

值得注意的是,Nebius 目前已達產能極限。公司現有基礎設施已經“賣罄”,意味著需快速部署新硬體與設施來滿足 Meta 合同。管理層表示,未來三個月內將逐步擴充產能,以達成最初交付目標。

執行長 Arkady Volozh 強調,目前市場需求超過供給,公司正全力衝刺規模化。這些長期合約有助於帶來現金流與建設所需的可預見性,為 Nebius 力拚 2026 年底 70~90 億美元年度營收鋪路。

為何利多消息下股價仍下跌?

Nebius Group N.V.(NASDAQ: NBIS)價格走勢

資料來源:Yahoo Finance

儘管 30 億美元的 Meta 合約成為熱議話題,但 Nebius 股價仍未上漲。11 月 11 日,股價實際下挫約 7%,收於 102.22 美元。這反映了投資人更廣泛的疑慮:Nebius 虧損規模與擴張成本之高引發擔憂。

從數字來看——1.196 億美元 GAAP 淨虧損與近 10 億美元資本支出——即使收入增長驚人,也難掩資金壓力。分析師預期虧損約 9700 萬美元,因此不只盈利不及預期,加上現金消耗過快,都令市場警覺。

進一步來說,Nebius 宣布將透過 at-the-market(隨市發行)方式,增發最多 2500 萬 A 類股票。雖然此舉旨在為資料中心擴張籌資,卻也預示股東權益將被稀釋——特別是在高成長但未盈利的科技公司,這通常會被市場懲罰。

投資人情緒反映出對“高增長不計代價”模式的廣泛懷疑。儘管成功拿下大客戶 Meta,但短期內缺乏獲利,以及融資需求增加,讓許多投資人對 NBIS 抱持更為審慎的觀望態度。

策略展望與未來風險

Nebius 已明確宣布,其目標是成為全球 AI 基礎設施生態系統的核心支柱。公司目前約擁有 220 兆瓦 AI 運算容量,計畫在 2026 年底前擴增至 1000 兆瓦。更積極的目標是,於同一時程內,將“合約在手”容量衝至 2.5 吉瓦——是現規模逾 10 倍。

為達此目標,Nebius 正以極快速度投入資本。管理層坦言,公司將需要重大外部融資以保持進度。而在財報電話會議中,CFO Dado Alonso 指出,未來可能包括資產擔保貸款、公司層級債務,以及進一步股權增發。雖然這些融資對增長至關重要,但同時亦帶來資產負債表風險及股東稀釋疑慮。

好消息是:需求強勁。Nebius 目前產能已售罄,Microsoft 與 Meta 合同採階段性部署,按 Nebius 的交付能力逐步釋放。這意味著公司在尚有許多競爭者仍努力贏得企業大單時,已具備極少見的能見度。

但執行風險依然巨大。構建與營運 hyperscale AI 基礎設施需耗大量資本、物流複雜且時程緊迫。任何供應鏈、建設或融資上的閃失,都可能打亂增長步伐。此外,Nebius 還必須面對 Amazon、Google 以及新興基礎建設新創等資本雄厚對手——都渴望分一杯“AI 淘金熱”的羹。

Q3 後展望?分析師對 Nebius Group (NBIS) 的預測

雖然財報後股價下跌,華爾街對 Nebius 仍保有謹慎樂觀。截至 2025 年 11 月中,該股維持「強力買入」共識評級,分析師認為 Meta 及 Microsoft 合作案帶來的成長曲線和長期收入潛力無人能敵。平均目標價約105 至 106 美元,較目前約 102 美元有溫和上行空間。

多位分析師稱讚 Nebius 在成長初期就能拿下藍籌客戶。與 Meta、Microsoft 的合作既有公信力又具規模,是投資人押注 AI 雲端未來的重要根基。部分甚至指出,在執行情況及前瞻能見度上,Nebius 可能較 CoreWeave、Lambda Labs 等知名業者更勝一籌。

當然,風險亦不少。分析師普遍承認 Nebius 存在過度擴張風險,激進的資本支出和融資需求下,容錯空間甚小。基礎設施交付與財務紀律的執行情形,將受到密切關注。

也有部分分析師認為,在 NBIS 年初至今上漲約 260% 的情況下,市場已經反映了“最佳情境”。若想保住估值,Nebius 需持續拿單、持續交付,並且——最終——縮小虧損。

總結

Nebius Group 第三季表現凸顯出 AI 經濟新賽道的巨大利多和不斷累積的壓力。憑藉爆炸性營收成長,以及來自 Meta 與 Microsoft 的數十億美元合約,公司顯然已在雲端基建賽道佔下一席之地。惟劇烈虧損、龐大資本支出與對外部融資的依賴,也表明此領域大規模擴張極為燒錢。

投資人保持審慎,並非對需求有疑慮,而是觀察公司滿足需求時所付出的代價。在這個越趨重視獲利能力的市場下,即使如 Nebius 這般靠 AI 推動的成長故事,在虧損加重時也無法免於質疑。

展望未來,路徑已經明確:交付產能、履行合約、並嚴格管理資產負債表。若 Nebius 能走在這條道路上,有望成為 AI 基礎設施新時代少數具長期競爭力的贏家。目前,依舊是高風險、高回報——也同樣吸引了華爾街與矽谷的目光。

免責聲明:本文所載觀點僅供參考,並不構成任何產品及服務的背書、投資、財務或交易建議。進行財務決策時,請務必諮詢專業人士。

OpenAI 的成人內容為何正在撼動 AI 投資格局,以及它和 xAI 有何不同?2025-11-13 | 5m

OpenAI 的成人內容為何正在撼動 AI 投資格局,以及它和 xAI 有何不同?2025-11-13 | 5m Solana ETF 獲得美國證券交易委員會批准:時間表、價格預測以及投資者須知2025-11-13 | 5m

Solana ETF 獲得美國證券交易委員會批准:時間表、價格預測以及投資者須知2025-11-13 | 5m SoftBank 拋售 Nvidia,押注 OpenAI:其投資歷史能否預測這項大膽 AI 賭注的結果?2025-11-12 | 5m

SoftBank 拋售 Nvidia,押注 OpenAI:其投資歷史能否預測這項大膽 AI 賭注的結果?2025-11-12 | 5m