AI基建狂潮之下存储需求狂飙 美光(MU.US)业绩碾压预期! 暗示“超级周期”延伸至2027年

智通财经APP获悉,美国最大规模计算机存储芯片制造商美光科技(MU.US)就当前季度给出了极度乐观的业绩展望数据,远超华尔街分析师们近日不断上调的一致预期,并且意外提高2026财年资本支出,加上美光CEO暗示这一轮“存储芯片超级周期”有望延续至2027年,进一步表明全球布局AI的史无前例热潮之下存储芯片需求激增以及供应端长期短缺正使得该公司能够对其DRAM/NAND系列存储芯片产品收取更高昂价格。

美光最新公布的远超华尔街分析师普遍预期的业绩数据与展望前景,以及全球最大规模的两大存储芯片制造商——来自韩国的SK海力士与三星此前公布的强劲业绩与未来展望,所凸显出的包括HBM存储系统在内的存储产品量价狂增之势,可谓全方位验证“存储超级周期”逻辑。在截至11月27日的2026财年第一季度中,该存储芯片巨头业绩同样远超分析师们不断上修的预期,共同推动美光股价在美股盘后一度暴涨超8%,在AI泡沫论调席卷全球之际可谓顽强托起“AI牛市叙事”以及投资者们“AI信仰”。

在所谓“存储芯片超级周期”这一无比强劲的牛市叙事催化之下,美光科技股价走势自今年下半年以来迈入狂飙模式,推动该股今年以来疯涨超170%。美光为了能够将存储产能专注于为正在大规模新建的大型AI数据中心提供需求呈现“指数级扩张”的存储芯片,甚至在12月初期宣布停止向PC/DIY市场的个人消费者们销售存储产品,凸显出随着全球AI基建热潮如火如荼,企业端对于高性能数据中心级别DRAM与NAND系列产品的需求持续激增。

华尔街巨头富国银行在最新研报中表示,随着包括HBM存储系统在内的DRAM行业整体销售额在2026年有望实现同比超过100%的增长,总部位于美国的存储巨头——同时也是DRAM业务贡献占比较高的全球第三大存储芯片制造商的美光科技将是最大受益者之一。富国银行重申对于美光高达300美元目标价,以及“增持”评级。

“市场调研机构TrendForce已上调其对CY25和CY26日历年DRAM行业总营收的预测数据——目前分别预计约为1,657亿美元(意味着同比+73%)和3,335亿美元(同比+101%)。”来自富国银行的资深分析师亚伦·拉克斯(Aaron Rakers)在致客户们的一份报告中写道。

拉克斯补充称,TrendForce对美光的未来一年制程升级持积极态度,这些聚焦于DRAM芯片产品线的更加高端 1γ(1-gamma)制程节点预计到2026年底将爬坡并扩张至占总bit数值产出的38%,而2025年仅仅为12%。作为对比,分析师拉克斯补充称,富国银行研究团队对于全球最大规模的两大存储芯片制造商三星电子和SK海力士的预测则显示,到2026年底其未来一年高端1γ等同级别的DRAM制程占比分别为11%和25%。

eMarketer在一份声明中表示:“美光已对其人工智能领域的存储产能进行了战略性调整。随着人工智能基建带来的存储需求持续飙升,关键组件的需求也随之增长,美光将成为能够供应这些存储组件的最大赢家之一。”

AI热潮之下存储芯片需求井喷式扩张! 美光业绩与展望碾压华尔街预期

美光管理层当地时间周三在一份业绩声明中表示,该公司2026财年第二季度营收预期区间将为183亿美元至191亿美元。相比之下,华尔街分析师们对该期间的平均预期为144亿美元——要知道该项业绩预期自10月底谷歌、亚马逊、英伟达等科技巨头们公布强劲业绩以来可谓不断被上调,即便如此美光给出的官方展望仍然强于不断上修后的分析师预期,足以见得全球AI基础建设狂浪之下的存储芯片需求究竟有多么炸裂。剔除部分项目之后,美光给出的第二财季调整后每股利润区间为8.22美元至8.62美元,而华尔街平均预期约为4.71美元。

其他的业绩展望方面,GAAP准则之下美光给出的整体毛利率预期为67.0%,上下浮动1个百分点;Non-GAAP口径之下,美光给出的毛利率预期为68.0%,上下浮动1个百分点,远远高于华尔街分析师们普遍预期55.7%。GAAP口径下,营业支出预计约为15.6亿美元,上下浮动2000万美元;Non-GAAP口径之下,营业支出预计为13.8亿美元,上下浮动2000万美元。更加重磅的是,该公司将2026财年资本开支预期从180亿美元提高至200亿美元,凸显出持续炸裂式扩张的存储芯片需求开始推动该公司加速产能扩张步伐。

业绩发布之后,美光股价在美股盘后交易中一度暴涨超8%。该股今年已上涨170%,周三正常交易时间段的股价收于225.52美元,华尔街近日对于美光的12个月内目标股价可谓不断上调,平均目标价预期已经接近300美元大关。

正如上述图表所显示,2025年美光股价甚至跑赢英伟达及其他热门芯片股,存储芯片需求指数级扩张推动该公司股价飙升。

美光首席执行官桑杰·梅赫罗特拉(Sanjay Mehrotra)在一份声明中表示,美光定位为“全球不可或缺的AI赋能者”。“我们正在加速投资以支持客户们对DRAM与NAND存储产品不断增长的强劲需求。”

全球范围内处于如火如荼建设进程的大型AI数据中心,对于AI训练/推理系统不可或缺的存储组件的强劲需求正在超过供给,使美光等存储芯片公司全面受益。但用于个人电脑、智能手机等消费电子端技术与性能要求较低的存储产品也出现急剧短缺,共同推动DRAM与NAND系列存储产品价格迈向疯涨模式。这在很大程度上源于存储行业将产能转向面向AI数据中心的更先进制造技术。

SK海力士、三星以及美光这三大堪称垄断的存储芯片原厂纷纷将多数产能集中于HBM存储系统——这类存储产品需要的先进制程产能以及制造、封测复杂度相比于DDR系列以及HDD/SSD系列存储芯片而言复杂得多,因此三大存储芯片领军者不断将产能迁移至HBM,在很大程度上导致这些硬盘类存储产品供不应求。

戴尔(Dell Technologies Inc.)和惠普(HP Inc.)等PC厂商们已向投资者们警告称,他们预计未来一年将出现存储芯片持续短缺——从而推高计算组件价格。这也使得美光在一个往往波动较大的细分芯片行业中,在与客户博弈时拥有更大优势。

“存储价格上涨在短期内不太可能有任何程度缓解,”Bloomberg Intelligence资深分析师杰克·西尔弗曼(Jake Silverman)在一份报告中表示。

总部位于美国爱达荷州博伊西的美光自2023年ChatGPT风靡全球以来,一直是AI算力需求的最重要受益者之一,主要因为其推出的高带宽内存(即HBM存储系统)以及企业级高端DDR5、数据中心级别SSD产品,对于开发人工智能模型以及AI推理所需的AI芯片与服务器集群运作至关重要。与此同时,作为美国本土的唯一一家存储芯片大型制造商,该公司基本面前景无疑大幅受益于特朗普政府所主导的“制造业回流美国”政策基调。

在截至11月27日的财年第一季度中,美光整体营收大幅增长57%至136亿美元。剔除部分项目后,调整后的每股利润约为4.78美元。相比之下,华尔街分析师们此前普遍预计营收为130亿美元、每股收益约为3.95美元。

其他业绩数据方面,GAAP口径下,美光营业利润为61.36亿美元,占营收的45.0%,同比激增68%;NON-GAAP口径下,营业利润为64.19亿美元,占营收的47.0%,高于分析师预期的53.7亿美元,同步激增62%。经营活动现金流约为84.1亿美元,高于分析师预期的59.4亿美元,也高于上一季度的57.3亿美元,也显著高于上年同期的约32.4亿美元。

在与分析师们的业绩电话会议上,梅赫罗特拉表示,存储短缺可能将持续很长一段时间。“持续且强劲的行业需求,加之供给约束,正在促成非常紧张的市场状况。”他强调。“我们预计这些状况将持续到2026年日历年结束之后。”

这位首席执行官还表示,美光对于无法满足所有存储订单感到失望。“我们只能满足来自一些关键客户约50%到三分之二的需求,”他表示。“因此,我们仍然极度专注于努力提升产能供给,并进行有必要的投资。”

美光运营执行副总裁马尼什·巴蒂亚(Manish Bhatia)在接受采访时表示:“就规模和时间范围而言,这是我在该行业25年来经历的供需之间最严重的脱节。”

这些扩张产能的努力包括加大支出。公司目前预计本财年资本支出将投入约200亿美元,意外高于此前180亿美元的预测。财报数据显示,该公司在2025财年用于新建洁净工厂和半导体设备的支出约为138亿美元。

美光——“谷歌AI链”以及“OpenAI链”都离不开它!正在迎接“AI基建超级红利”

随着ChatGPT开发者OpenAI重磅推出在深度推理与代码生成上“强到离谱”GPT-5.2以抗衡谷歌11月下旬推出的Gemini 3,谷歌与OpenAI之间的这场“AI巅峰对决”来到双方对决故事的高潮章节。

从投资层面来看,OpenAI与谷歌分别代表全球股市当下的两条最热门投资主线——即“OpenAI链”以及“谷歌AI链”,在华尔街看来,股票市场有三大“超级投资主题”堪称谷歌 vs OpenAI这场可能持续多年交锋的“最强受益主题”,两者强强抗衡或者某一方进入绝对领先优势,对于这三主题来说都是长期利好——这三大主题分别是数据中心高速互联(DCI)、光互联与企业级高性能存储。

当我们拆解“OpenAI链”以及“谷歌AI链”,能够发现前者基本上对应着“英伟达AI算力链”(以AI GPU技术路线为核心),后者则对应着“TPU AI算力产业链”(以AI ASIC技术路线为核心),因此无论是英伟达主导的“InfiniBand + Spectrum-X/以太网”高性能网络基础架构+GPU集群,还是谷歌主导的“OCS(即Optical Circuit Switching,光路交换)”高性能网络基础架构+TPU集群背后都离不开聚焦于数据中心企业级高性能存储系统的存储产品领军者们。

与富国银行的观点类似,另一华尔街金融巨头瑞穗(Mizuho)也认为美国存储巨头美光将是谷歌TPU AI算力集群加速扩张以及“英伟达系”Blackwell/Rubin AI GPU算力需求持续大规模增长的最大受益者之一。

从OpenAI已经签署的接近1.4万亿美元规模AI算力基础设施累计协议以及“星际之门”AI基建进程来看,这些超级AI基建项目都迫切需要堪称天量级的数据中心企业级高性能存储(以HBM系统、企业级SSD/HDD,服务器级别DDR5等存储产品为核心),增长推动几乎所有存储类产品需求与售价以及存储大厂们股价狂飙式增长。

包括瑞穗、富国银行在内的华尔街知名机构近日发布研报称,无论是谷歌无比庞大的TPU AI算力集群,抑或海量英伟达AI GPU算力集群,均离不开需要全面集成搭载AI芯片的HBM存储系统,以及当前科技巨头们加速新建或扩建AI数据中心必须大规模购置服务器级别DDR5存储以及企业级高性能SSD/HDD;而美光正好同时卡在这三块核心存储领域:HBM、服务器DRAM(包括 DDR5/LPDDR5X)、以及高端数据中心SSD,是“AI内存+存储栈”里最直接的受益者之一,可谓吃到AI基建“超级红利”。

近几个月,全球两大存储巨头——三星电子与SK海力士,以及西部数据和希捷等存储巨头们近期公布的无比强劲业绩,令摩根士丹利等华尔街大行高呼“存储超级周期”已至,凸显出全球持续井喷式扩张的AI训练/推理算力需求以及端侧AI热潮驱动的消费电子需求复苏周期全面带动DRAM/NAND系列存储产品需求指数级扩张,尤其是美光存储业务中占据最高份额的DRAM细分领域HBM存储与服务器级别高性能DDR5;此外,NAND领域的企业级SSD需求近期也呈现出激增态势。

对于SK海力士目标股价,华尔街金融巨头美国银行近期甚至予以80万韩元目标股价,意味着屡创新高的SK海力士接下来12个月潜在涨幅高达50%;值得注意的是, 美银予以的3.6x 2026E P/B估值,意味着这个倍数比2018年的那轮“云计算驱动的存储超级牛市”顶峰的2x P/B 高了足足50%+,意味着此轮有望持续至2027年上半年的存储超级周期无论是强度还是时间跨越均有望超上一轮景气周期。

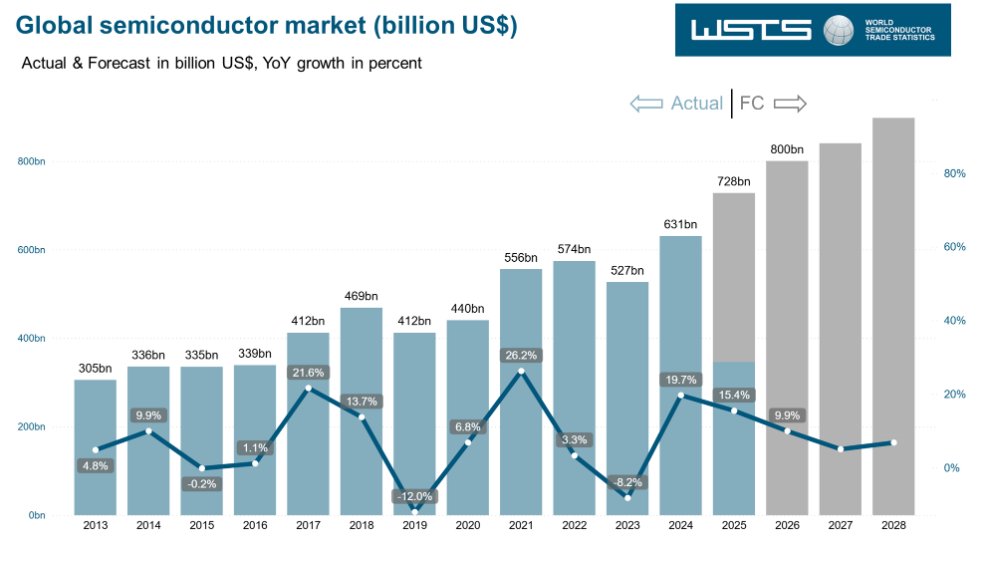

世界半导体贸易统计组织(WSTS)近日公布的最新半导体行业展望数据显示,全球芯片需求扩张态势有望在2026年继续强势上演,并且自2022年末期以来需求持续疲软的MCU芯片以及模拟芯片也有望踏入强劲复苏曲线。

WSTS预计继2024年强劲反弹之后,2025年全球半导体市场将增长22.5%,总价值将达到7722亿美元,高于WSTS春季给出的展望;2026年半导体市场总价值则有望在2025年的强劲增长基础之上大举扩张至9755亿美元,接近SEMI预测的2030年1万亿美金的市场规模目标,意味着有望同比大增26%。

WSTS表示,这种连续两年的强劲增长趋势将主要得益于AI GPU主导的逻辑芯片领域以及HBM存储系统、DDR5 RDIMM与企业级数据中心NAND所主导的存储领域持续强劲的势头,预计这两个领域都将实现无比强劲的两位数增长,这得益于人工智能推理系统与云计算基础设施等领域持续强劲扩张需求。

在华尔街巨头摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI推理端算力需求风暴”推动之下,持续至2030年的这一轮AI基础设施投资浪潮规模有望高达3万亿至4万亿美元。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美国股指期货触及盘中新高,纳斯达克 100 指数合约涨 0.8%

ChainOpera AI发布澄清声明:从未推出“AI Trading”相关产品及测试网

高盛重申Robinhood(HOOD.US)“买入”评级 看好预测市场与AI顾问升级提升竞争力

“买进尼古丁、能量饮料、糖果股票”!高盛喊话:准备迎接美国消费股狂欢