Counterpoint预警“缺芯危机”:AI还未吃饱,消费电子恐先跌倒

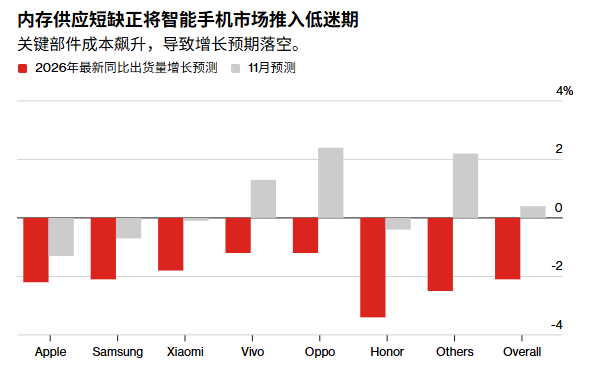

12月16日,据行业追踪机构 Counterpoint Research 称,由于内存芯片短缺导致成本上升和产能下降,明年全球智能手机出货量可能下降 2.1%。这标志着今年预计3.3%的增幅将出现大幅逆转,该知名研究公司将2026年的预期增幅从此前预测的0.45%大幅下调。Counterpoint周二发布的研究报告称,受电子元器件整体成本上涨10%至25%的影响,明年全球手机平均售价预计将上涨6.9%。

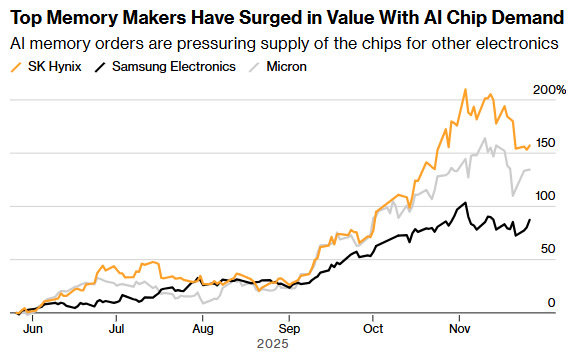

今年,全球人工智能的快速发展促使半导体生产商优先生产用于英伟达加速器的先进内存芯片,而非更基础的产品。这反过来又加剧了DRAM芯片的短缺,而DRAM芯片对于从笔记本电脑、电动汽车到医疗设备和家用电器等电子产品都至关重要。

本月初,美国存储芯片巨头美光科技表示,计划停止向PC/DIY市场的个人消费者们销售存储产品,以便该公司能够将产能专注于为高性能AI芯片驱动的算力集群提供足够的存储类产品。美光最新动态可谓凸显出存储类产品领域的长期以来最强劲盈利板块以及定价权正在从PC/智能手机增长周期,转移到由大型AI数据中心主导的“存储行业超级周期”。

其次,SK海力士在10月表示,其明年的全部存储芯片订单已经售罄,而美光预计供应紧张的局面将持续到2026年。而受供应紧张前景的推动,日本NAND闪存生产商铠侠在去年12月上市后股价上涨了数倍。

SK海力士此前预测,存储器短缺将持续到2027年底,这意味着这场危机的影响远不止于2026年。计划明年初升级换代的消费者最好在价格全面上涨之前采取行动。随着低端智能手机市场面临越来越大的价格压力,全球智能手机市场增长放缓前景越来越明显。

近几个月来,多家消费电子产品制造商纷纷发出价格上涨预警,而一些PC厂商则已开始囤积内存以应对成本上涨。例如,戴尔科技、惠普和其他科技公司上个月警告称,由于人工智能基础设施建设带来的内存芯片需求激增,明年可能会出现内存芯片供应短缺的情况。而任天堂的股价在12月的大部分时间里都在下跌,因为人们越来越担心价格上涨会对其旗舰游戏机Switch 2及其盈利能力造成影响。

由于利润率较低,一些低端智能手机品牌被认为更容易受到冲击。Counterpoint表示,内存芯片短缺尤其可能对入门级智能手机造成打击。许多公司缺乏苹果或三星那样的规模和议价能力,因此极易受到内存成本飙升的影响。售价低于300美元的入门级智能手机面临的威胁最为严峻,因为制造商无法在不严重影响销量的情况下抵消价格上涨的影响。

根据TrendForce 2025年12月的分析报告,入门级设备首当其冲。智能手机内存库存已跌破4周的供应量,即使是高端厂商也将面临将成本转嫁给消费者的压力。DRAM和NAND闪存的短缺问题都已出现,任何组件替代方案都无从谈起。

行业分析师预测,最严重的涨价将在2026年中期到来,届时新的生产合同将生效。在短缺出现之前签订的长期协议的制造商,将在2026年第二季度至第三季度开始面临成本上涨。IDC和Counterpoint Research均警告称,智能手机的平均售价将在明年上半年显著攀升。

Counterpoint高级分析师Yang Wang表示:“苹果和三星最有能力度过接下来的几个季度。但对于其他没有足够回旋余地来平衡市场份额和利润率的公司来说,情况将会非常艰难。随着时间的推移,我们将尤其看到这种情况在一些中国OEM厂商身上体现出来。”

面对这场内存危机,设备制造商几乎没有有效的应对之策。供应链专家指出,芯片制造商为了最大化利润,正刻意收紧供应。由于人工智能数据中心的需求主导着生产分配,制造商无法简单地更换供应商或使用替代内存。

研究公司表示,一种应对策略是促使企业引导用户购买更高端的机型,这样利润受到的影响会小得多。Counterpoint 在其报告中指出,其他选择包括重复使用旧部件、降低摄像头等其他配置。

一些公司可能会试图降低内存规格——在低价机型中减少内存或存储空间——但这种做法会损害竞争力。其他公司则会暂时自行承担成本,然后在2025年底和2026年初将成本转嫁给消费者。智能手机行业面临着不可避免的抉择:要么大幅提价,要么眼睁睁地看着利润率被压缩。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Aave确认美国证券交易委员会的调查已经结束

Visa 扩大稳定币试点项目范围,将通过 Solana 进行美国结算。

Tether 领投 800 万美元战略投资,加速稳定币支付基础设施建设

俄罗斯联邦储蓄银行证实正在开展加密服务方面的工作,监管谈判仍在继续。