AMD 股价目标调至275美元:解析甲骨文与 OpenAI 合作后分析师预期

在一系列重磅合作和股价上涨之后,想知道 AMD 接下来会怎样发展?无论你是科技股投资者,还是谨慎观望者,AMD 股票都在2025年下半年吸引了市场的高度关注。与甲骨文(Oracle)和 OpenAI 的战略合作频登头条,或将标志着这家半导体巨头即将迈入新的增长阶段。本文将深入剖析 AMD 股票的最新表现、专家预测、关键合作、潜在风险,以及其在与主要竞争对手英伟达(Nvidia)的较量中所处的位置。

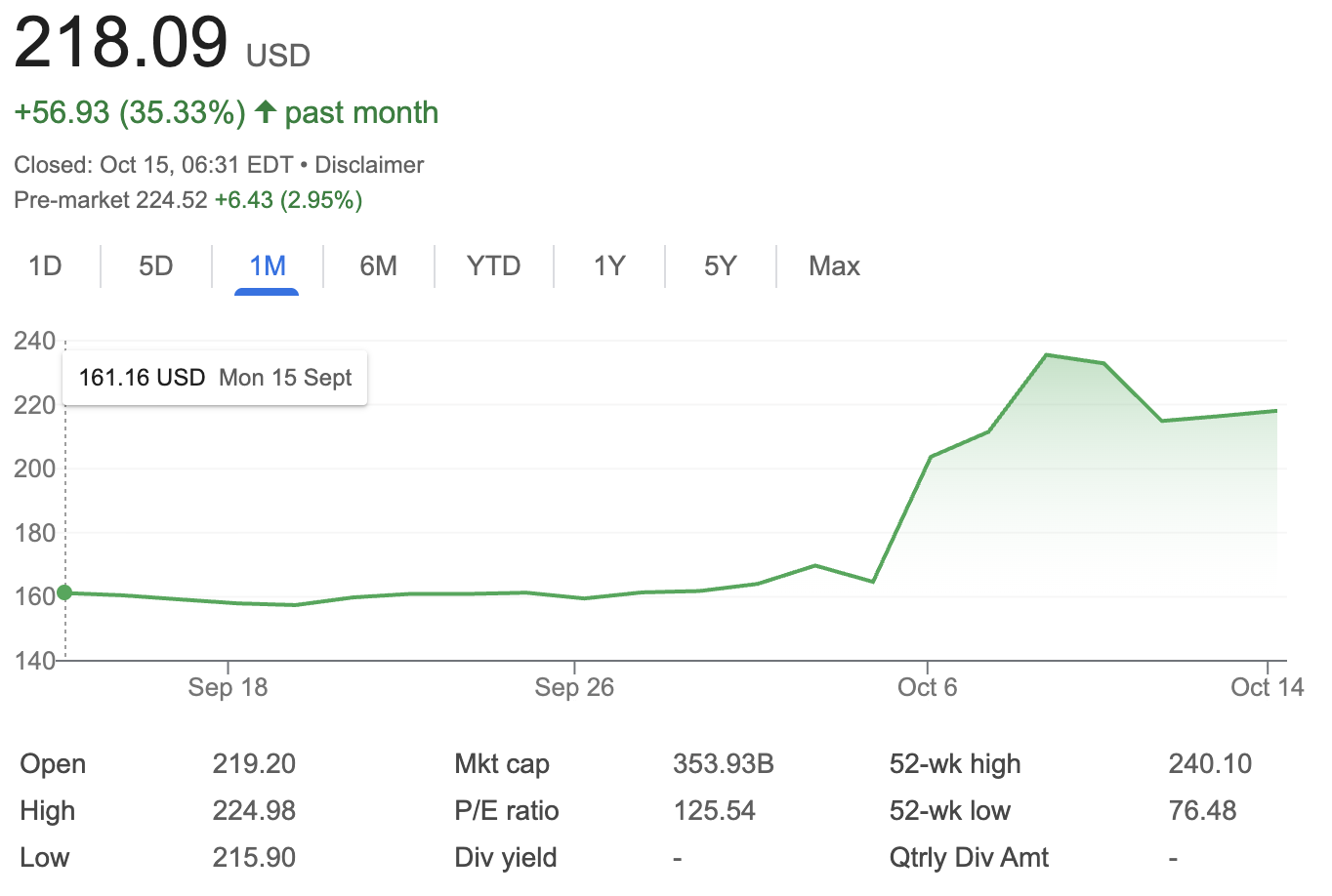

来源:Google Finance

AMD 股价表现(截至2025年10月)

2025年以来,AMD 股价动能强劲。截至2025年10月,AMD 股价约为220美元,较六个月前大涨约130%。这波惊人的涨势充分反映出投资者对 AMD 在人工智能与数据中心领域地位的强烈信心。

值得注意的是,在宣布与甲骨文达成重大合作后,AMD 股价单日早盘上涨约2%,而甲骨文股价则下跌了近相同幅度。近期AMD 股价波动性加剧,既体现出市场预期升温,也反映出交易活跃度飙升。

目前 AMD 的估值相对较高,市盈率(P/E)约为130倍。根据 InvestingPro 的分析,这显示出投资者对 AMD 未来营收与利润增长的高度预期,而支撑这一信心的,是 AMD 独特的市场定位与稳健的财务结构。

AMD 股价预测

技术面分析

从技术面来看,AMD 股票处于明显上升趋势,持续收盘价高于多条关键均线,包括至关重要的50日均线。相对强弱指数(RSI)位于70,表明 AMD 当前处于超买区间。这或暗示短期内可能出现回调,但长期动能依旧稳健。对于交易者与中长期投资者而言,AMD 的技术形态依然强势,但新入场的时机需要谨慎把握。

收益预测

得益于两项重磅合作,华尔街分析师普遍对 AMD 前景持乐观态度。瑞穗证券(Mizuho Securities)在 OpenAI 合作公布后,将 AMD 目标价从205美元上调至275美元。瑞穗预测,AMD 到2027财年可额外实现140亿美元营收,到2030年年营收有望增长至220亿美元。这一上调引发连锁反应,TD Cowen 和 Piper Sandler 也分别将 AMD 目标价上调至270美元与240美元。

瑞穗进一步预计,AMD 每股收益(EPS)将在2027-2028年间翻倍,达到约11美元。不过,公司也可能面临来自 AI 硬件大规模部署相关认股权协议带来的毛利压力。

穆迪(Moody’s)已将 AMD 及其子公司赛灵思(Xilinx)的信用评级上调至 A1,理由是基于与 OpenAI 的合作,市场对 AMD 未来多年业绩增长的预期显著提升。包括伯恩斯坦(Bernstein)、法国兴业银行(SocGen)与美国银行证券(BofA Securities,目标价维持250美元)在内的多家机构均指出,微软支持的 OpenAI 与 AMD 的合作,正在重塑 AMD 的营收前景,使其成为投资者重点关注的 AI 硬件标的。

推动 AMD 股票增长的关键驱动因素

AMD 与甲骨文的变革性合作

AMD 股价最强劲的催化因素之一,是其与甲骨文的深度合作。2025年10月,AMD 宣布,甲骨文云(Oracle Cloud)将部署5万台 AMD Instinct MI450 系列 AI 加速器,用于构建全新的人工智能基础设施超级集群。首批交付将在2026年第三季度完成,扩张计划将持续至2027年及以后。

这标志着 AMD 与甲骨文长达十年的工程合作关系进入新篇章,旨在为高级 AI 模型训练与推理提供高性能可扩展性。市场迅速作出反应,消息公布当天,AMD 股价即上涨2%。与此同时,供应链也受到牵动:云计算与 AI 硬件互联解决方案供应商 Astera Labs 股价单日下跌19%,显示 AMD 动向对整个行业生态的影响力。

OpenAI 合作:潜在的游戏规则改变者

推动 AMD 股价的另一大动力,是与 OpenAI 达成的重磅合作。被称为“6千兆瓦协议”(6 Gigawatt Deal)的项目中,AMD 将向 OpenAI 分六个阶段提供先进芯片解决方案,时间跨度从2026年第四季度至2030年。该协议还包含约1.6亿份认股权证,与部署规模和定价直接挂钩——如所有阶段均达成,AMD 股价最高有望触及600美元。

分析师预计,该合作将显著推动 AMD 营收,仅2027年就可能带来额外140亿美元,到2030年年营收有望达到220亿美元。这一长期确定性的战略合作,已促使多家投行纷纷上调 AMD 股票的预期。

与英伟达的竞争:AMD 的市场定位

尽管 AMD 股价高歌猛进,但其仍面临来自 AI 与 GPU 芯片领域霸主英伟达的激烈竞争。在 AMD 公布甲骨文合作后,英伟达股价下跌超过4%,反映出市场对 AMD 快速崛起的担忧。

不过,英伟达凭借既有的生态与技术领先地位,仍对 AMD 构成长期压力。未来若出现芯片互联技术革新,或 Intel-Nvidia 的进一步合作,都可能影响 AMD 在 AI 芯片市场的份额格局,这一点从 Astera Labs 的股价波动中已有迹可循。

总结:现在是买入 AMD 的好时机吗?

凭借爆发式的股价涨幅、与甲骨文及 OpenAI 的突破性合作,以及分析师的密集上调预期,AMD 正处于 AI 硬件热潮的核心位置。未来的关键仍在于盈利兑现、执行能力,以及与行业领军者英伟达之间的持续竞争。

免责声明:本文所述观点仅供信息参考,不构成对任何产品、服务的背书或投资、财务、交易建议。进行投资决策前,请咨询具备专业资质的顾问。

政府停摆令 SEC 的加密审查受阻,标普将 MicroStrategy 评为 B-:比特币接下来会怎样?2025-11-06 | 5m

政府停摆令 SEC 的加密审查受阻,标普将 MicroStrategy 评为 B-:比特币接下来会怎样?2025-11-06 | 5m 比特币价格预测:为何下跌、谁在卖出,以及复苏何时可能开始2025-11-06 | 5m

比特币价格预测:为何下跌、谁在卖出,以及复苏何时可能开始2025-11-06 | 5m 任天堂股价因上调Switch 2销售预测飙升 — 2025年11月2025-11-05 | 5m

任天堂股价因上调Switch 2销售预测飙升 — 2025年11月2025-11-05 | 5m