Dòng chảy thanh khoản ẩn dưới cuộc cạnh tranh giữa Trung Quốc và Mỹ

Gần đây tôi đã suy nghĩ khá lâu và rất muốn thực hiện một phân tích có hệ thống về cấu trúc tổng thể của thị trường hiện tại: Tại sao BTC và toàn bộ thị trường tiền mã hóa lại xuất hiện hiện tượng nghịch chu kỳ? Và làm thế nào để kết nối một cách hoàn chỉnh các câu chuyện về AI, cuộc cạnh tranh Trung-Mỹ cũng như biểu hiện bất thường của BTC và vàng?

Trước tiên, hãy nói về một số hiện tượng thị trường mà chúng ta đang quan sát:

BTC đã thoát khỏi cấu trúc thị trường gấu trong số các tài sản rủi ro toàn cầu, đường MA50 trên biểu đồ tuần bị phá vỡ, thanh khoản thị trường giảm mạnh, cấu trúc thị trường bò lung lay dữ dội, thậm chí ngay cả sự khởi đầu của chu kỳ bò lần này cũng khác biệt với các chu kỳ trước (chu kỳ bò lần này của BTC bắt đầu trong giai đoạn tăng lãi suất)...

Giá vàng liên tục lập đỉnh mới, bạc theo sát phía sau, thị trường kim loại quý thể hiện giống như thời kỳ bơm tiền sau năm 2020, dù vậy lực mua vẫn không ngừng đổ vào...

Chứng khoán Mỹ không quá mạnh cũng không quá yếu, dưới sự dẫn dắt của cổ phiếu AI đã hoàn thành mức tăng thần thoại tương đương với bong bóng Internet năm 2000, mọi người vừa sợ bong bóng vừa tiếp tục tạo ra bong bóng...

Cạnh tranh Trung-Mỹ đang phát triển không ngừng từ thương mại, công nghệ, AI, địa chính trị cho đến dư luận, trong quá trình vừa đánh vừa nghỉ, đã gieo vào lòng mọi người kỳ vọng rằng “sớm muộn gì cũng sẽ xảy ra xung đột toàn diện giữa Trung Quốc và Mỹ”...

Trên đây là các hiện tượng, dưới đây là phân tích sơ bộ:

BTC hiện đang ở giai đoạn nào?

Nhiều người cho rằng thị trường đã rõ ràng bước vào giai đoạn gấu, cũng có nhiều người theo dõi hướng đi của chính sách vĩ mô cho rằng thị trường gấu còn xa, tranh cãi chính hiện nay trong thị trường xuất phát từ mâu thuẫn giữa phân tích kỹ thuật và phân tích vĩ mô;

Trước tiên nói về phân tích kỹ thuật, cấu trúc thị trường bò của BTC thường tuân theo xu hướng tăng liên tục và có nhịp điệu, trong quá trình này có thể xuất hiện điều chỉnh, nhưng độ sâu và mức độ điều chỉnh sẽ không phá vỡ cấu trúc các đỉnh đáy dần nâng cao.

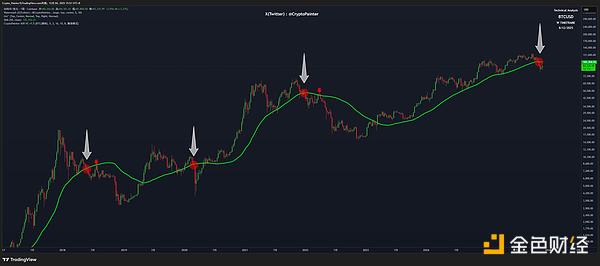

Lấy đường MA50 trên biểu đồ tuần của BTC làm ví dụ:

Biểu đồ từ Coinbase: cặp giao dịch giao ngay BTCUSD

Dấu hiệu kết thúc chu kỳ bò năm 2017, 2021 chính là việc đường MA50 trên biểu đồ tuần bị phá vỡ mạnh, năm 2020 do đại dịch nên bị phá vỡ nhưng sau đó lập tức được phục hồi, vì vậy có thể tạm thời không tính đến.

Hiện tại, đường MA50 trên biểu đồ tuần của BTC lại bị phá vỡ, theo phân tích kỹ thuật tiêu chuẩn, trong tương lai nhiều nhất sẽ có một đợt hồi phục kiểm tra lại MA50, sau đó sẽ là sóng giảm chính của thị trường gấu...

Ở góc độ này, bao gồm cả chỉ báo kênh ASR trên biểu đồ tuần và chỉ báo siêu xu hướng của tôi đều phản ánh cấu trúc phá vỡ xu hướng tương tự, đối với bất kỳ ai tin vào “giả thuyết thị trường hiệu quả”, đều sẽ cho rằng đây là biểu hiện đầu tiên của thị trường gấu...

“Ngoài thị trường này, chắc chắn đã xuất hiện một số tin xấu dài hạn chưa được công bố rộng rãi, nếu không thì thị trường không có lý do gì lại tự sát trước bình minh...” Đây là quan điểm của phần lớn các nhà phân tích kỹ thuật, đồng thời cá nhân tôi cũng khá đồng tình với quan điểm này

Lúc này, ý kiến phản đối xuất hiện:

Các nhà phân tích vĩ mô sẽ nói: “Chu kỳ cắt giảm lãi suất đã bắt đầu, việc giải phóng thanh khoản sớm muộn cũng sẽ đến, đừng quên QT của Fed vừa mới kết thúc!”

Nếu chúng ta dựa vào mối tương quan giữa biến động chu kỳ trong quá khứ và chính sách vĩ mô, thực sự có thể dễ dàng suy ra kết luận này, chỉ cần vĩ mô ở trong chu kỳ nới lỏng, thì thị trường sẽ không thực sự bước vào thị trường gấu...

Nhưng vấn đề là “Liệu mối tương quan giữa chu kỳ vĩ mô và chu kỳ bò gấu của BTC có phải là một mối quan hệ cố định và không thay đổi không?”

Nếu Fed không còn kiểm soát được thanh khoản toàn cầu chỉ thông qua chính sách tiền tệ thì sao?

Nếu USD không còn là đồng tiền dự trữ duy nhất trong thương mại quốc tế thì sao?

Vậy thì mối tương quan giữa chu kỳ vĩ mô và tiền mã hóa liệu có còn vững chắc như trước?

Câu hỏi này về lý thuyết là không có đáp án, chúng ta chỉ có thể chờ thị trường trả lời rồi mới phán đoán, nhưng mục đích của bài viết này vẫn là hy vọng có thể tìm ra một manh mối liên kết khả năng tương lai từ những dấu hiệu nhỏ nhất, vì vậy cách tốt nhất là thu thập thêm thông tin!

Vì vậy, đã có cuộc thảo luận về vàng...

Vàng đang dần trở thành vật neo tiền tệ mới?

Muốn trả lời các câu hỏi trên, tôi nghĩ bắt đầu từ vàng là góc nhìn tốt nhất.

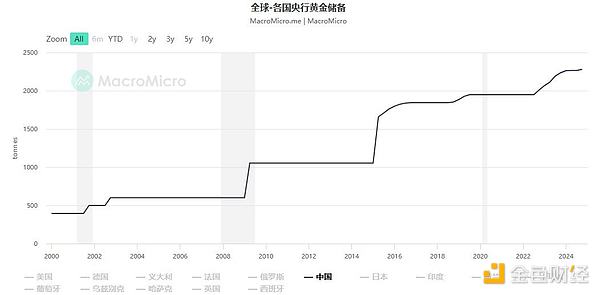

Nói một cách đơn giản, việc Ngân hàng Nhân dân Trung Quốc điên cuồng mua vàng đã tiết lộ một hướng đi hoàn toàn khác biệt giữa Trung Quốc và Mỹ trong chiến lược neo tiền tệ trong tương lai.

Đường cong dự trữ vàng của Ngân hàng Trung ương Trung Quốc

Những gì Trung Quốc đang làm hiện nay là để một ngày nào đó trong tương lai có thể liên kết RMB với vàng, đồng thời vào thời điểm thích hợp sẽ tiếp nhận vị trí hiện tại của USD. Khác với “Hệ thống Bretton Woods”, Trung Quốc trên thực tế đã áp dụng cấu trúc hành lang vàng “phi tập trung”, hệ thống kho vàng phân bố toàn cầu có thể thực hiện mạng lưới ghi sổ phân tán giống như các thợ đào BTC.

Điều này mang lại cho hệ thống mới một nền tảng tín dụng tiền tệ hoàn hảo, cũng chính là thuộc tính tiền tệ mà USD hiện đang dần đánh mất. Chi tiết cụ thể bạn có thể xem trong bài viết ở liên kết trên, ở đây chúng ta chủ yếu cần thảo luận:

Liệu điều này có làm giảm vị thế của USD ở một mức độ nhất định? Đồng thời, liệu điều này cũng làm giảm quyền kiểm soát thực tế của Fed?

Để trả lời câu hỏi này, trước tiên phải hỏi “Nền tảng tiền tệ của USD là gì?”

Thế kỷ trước là vàng, vì vậy USD còn được gọi là “đô la vàng”, nhưng cuối cùng đã thất bại...

Sau đó là dầu mỏ, nên USD còn được gọi là “đô la dầu mỏ”, nhưng cùng với sự phát triển của năng lượng mới và sự thay đổi dần dần của hệ thống thanh toán dầu mỏ, nền tảng tiền tệ này cũng đang lung lay...

Sau đó nữa là sự dẫn đầu về công nghệ, sức mạnh quân sự, văn hóa và quy mô khổng lồ của Mỹ, nhưng theo thời gian, chúng ta dần nhận ra rằng sự dẫn đầu về văn hóa ngày càng trở nên kỳ lạ, LGBT dường như đã phá hủy lợi thế này, còn sự dẫn đầu về quân sự lâu dài bị tổ hợp công nghiệp quân sự hút máu, đến ngày nay, hầu như không ai tin rằng Mỹ có thể thắng một cuộc chiến cục bộ với Trung Quốc ngay trước cửa nhà Trung Quốc...

Đây không phải là tôi nói, thực ra là Lầu Năm Góc tự nói...

Vậy nền tảng của USD còn lại gì?

Có vẻ chỉ còn lại sự dẫn đầu về công nghệ, mà ở đây chủ yếu là AI ...

Nếu sự dẫn đầu về công nghệ cũng dần mất đi, USD sẽ dần mất đi vị thế đồng tiền dự trữ hiện tại, kéo theo đó có thể là sự suy giảm ảnh hưởng của chính sách tiền tệ của Fed ra bên ngoài, nói cách khác, vị thế của Fed không đến từ quyền lực của cơ quan chính phủ, mà đến từ chính USD.

Lấy một ví dụ cực đoan, khi các quốc gia khác trên thế giới không còn sử dụng USD, tất cả các chính sách của Fed chỉ có thể ảnh hưởng đến kinh tế trong nước, ngoài tỷ giá hối đoái thì hầu như không còn ảnh hưởng thực chất nào ra bên ngoài.

Vì vậy, chuỗi logic dẫn đến đây sẽ thấy rằng, chu kỳ vĩ mô do Fed mang lại cần sự ổn định của vị thế USD, còn sự ổn định của vị thế USD lại cần sự ổn định của vị thế quốc tế của Mỹ, mà sự ổn định của vị thế quốc tế của Mỹ hiện nay cần sự ổn định của vị thế dẫn đầu về công nghệ của Mỹ, còn vị thế dẫn đầu về công nghệ hiện tại hoàn toàn dựa vào lợi thế của ngành AI Mỹ...

Lại có vấn đề: “Liệu vị thế dẫn đầu của AI hiện nay có ổn định không?”

AI hiện tại có bong bóng không? Vị thế dẫn đầu có ổn định không?

Bạn thấy đấy, dân crypto chúng ta rất thích liên tưởng, để trả lời câu hỏi liệu BTC có bước vào thị trường gấu hay không, lại có thể kéo sang chuyện ngành AI Mỹ có bong bóng hay không??

Trước khi viết bài này, tôi đã làm một cuộc khảo sát, yêu cầu mọi người không suy nghĩ quá nhiều mà hãy dựa vào trực giác để đánh giá, giữa NVDA và BTC, bong bóng của ai lớn hơn?

Kết quả là tỷ lệ 4:6, gần 60% cho rằng AI, hay nói cách khác là bong bóng của NVDA lớn hơn...

Tại sao lại có phán đoán trực giác như vậy?

Chúng ta có thể bắt đầu từ dữ liệu:

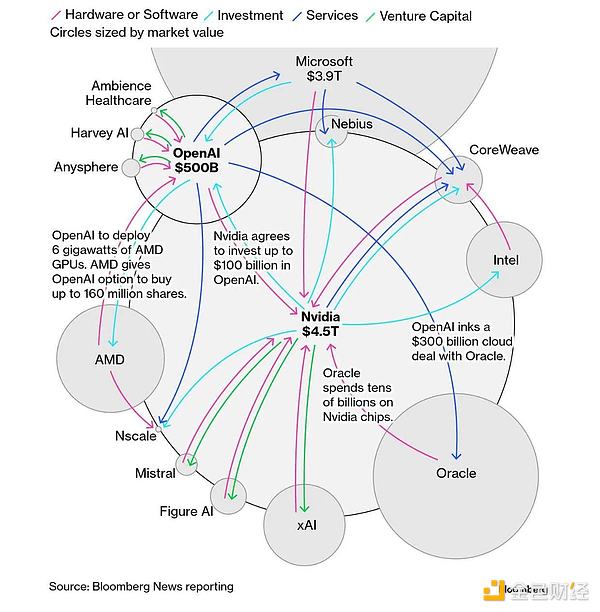

Chi tiết cụ thể bạn có thể trực tiếp tìm kiếm “chu trình tài trợ AI trên thị trường chứng khoán Mỹ”, tôi sẽ tóm tắt quy trình này như hình trên:

NVDA đầu tư vào OpenAI, giá trị của OpenAI tăng vọt;

OpenAI ký hợp đồng dịch vụ đám mây với các ông lớn khác, giá trị của các ông lớn này tăng vọt vì hợp đồng quá lớn...

Các công ty dịch vụ đám mây để thực hiện hợp đồng này lại phải đặt hàng chip lớn hơn từ NVDA, giá trị của NVDA lại tăng vọt... hoàn thành vòng lặp...

Hiện tại, tất cả các công ty trong mảng AI đều đang tham gia vào vòng lặp này ở các mức độ khác nhau, từ đó mang lại sự thịnh vượng cho thị trường chứng khoán Mỹ và gián tiếp mang lại sự thịnh vượng cho kinh tế Mỹ

Nhà đầu tư bình thường nhìn vào vòng lặp này không thấy vấn đề gì, nhưng những người đã lăn lộn nhiều năm trong crypto và Defi chắc hẳn đã nhận ra có gì đó không ổn...

Cấu trúc tài trợ vòng lặp này nếu dựa trên nhu cầu thực tế, ví dụ như có người thực sự cần một nhà máy sản xuất lượng lớn drone phục vụ chiến tranh, thì về logic là không có vấn đề, nhưng tất cả các vòng lặp tài trợ trong mảng AI hiện nay đều dựa trên “nhu cầu trong tương lai”...

Nếu tương lai thực sự có nhu cầu lớn như vậy, thì AI thực sự không có bong bóng, vấn đề là, nếu không có nhu cầu lớn như vậy thì sao? Hoặc nhu cầu thấp hơn nhiều so với kỳ vọng thì sao?

Còn nhớ ví dụ kinh điển về việc các nhà máy đổ sữa trong thời kỳ Đại Suy Thoái không?

Để làm rõ nhu cầu tương lai của AI sẽ lớn đến mức nào, tôi đã đăng ký hầu hết các sản phẩm chủ đạo, gần đây thậm chí còn liên tục sử dụng Cursor để làm Vibe Coding...

Tôi cảm nhận được đây là một thị trường rất lớn, nhưng so với định giá tổng thể của mảng AI trên thị trường chứng khoán Mỹ hiện nay, quy mô thị trường này dường như còn thiếu vài số 0...

Tất nhiên, đây là cảm nhận cá nhân của tôi, có thể có người cho rằng kỳ vọng và định giá hoàn toàn phù hợp với nhau.

Bàn về bong bóng xong, hãy nói về việc vị thế này có ổn định không?

Theo tôi, vị thế dẫn đầu hiện tại vẫn khá ổn định, khoảng cách giữa vị trí thứ nhất và thứ hai vẫn còn chênh lệch, nhưng khoảng cách này đang dần thu hẹp, lợi thế lớn nhất không nhất thiết nằm ở công nghệ mà là ở vốn.

Chính phủ Mỹ luôn nỗ lực hết sức để duy trì vị thế dẫn đầu này, chúng ta có thể thấy rõ qua hành động của Trump, mặt khác, phát biểu công khai của Sam thực ra cũng xác nhận điều này, quy mô thị trường của ngành AI hiện nay đã phát triển đến mức “quá lớn để thất bại”

Vì vậy kết luận là: bong bóng rất lớn, nhưng vị thế dẫn đầu cũng khá vững chắc, mà sự vững chắc này lại đến từ bong bóng lớn, bởi chính phủ Mỹ tuyệt đối không cho phép bị Trung Quốc vượt mặt về công nghệ

Bạn thấy đấy, lại là một vòng lặp: bong bóng lớn nên chính phủ luôn đứng ra bảo lãnh, từ đó có thể tiếp tục chơi trò tài trợ vòng lặp, dẫn đến bong bóng càng lớn, chính phủ càng phải nâng niu sợ vỡ...

Điều này giải thích tại sao trước đây khi DeepSeek giá rẻ xuất hiện, lại có thể gây sát thương lớn đến vậy cho mảng AI trên thị trường chứng khoán Mỹ...

Bạn có thể hỏi, điều này liên quan gì đến BTC và tiền mã hóa?

Tiếp theo là phần cuối cùng:

Dòng chảy thanh khoản dưới cuộc cạnh tranh Trung-Mỹ

Logic như sau, chúng ta sẽ phân tích từng bước:

Cạnh tranh Trung-Mỹ đã tiến đến giai đoạn này, đã trở thành một cuộc chiến tiền tệ tiềm ẩn;

USD ở vị thế phòng thủ, Trung Quốc bắt đầu xây dựng một mạng lưới thanh toán tiền tệ mới phía sau (giá vàng tăng vọt), điểm phòng thủ quan trọng nhất của USD là AI và công nghệ;

Ngành AI tồn tại bong bóng rõ rệt, hơn nữa lại là một bong bóng không thể vỡ, nếu không Mỹ có thể thua trong cuộc chiến tiền tệ này;

Vì vậy, thanh khoản của toàn bộ thị trường tài chính sẽ đổ mạnh vào lĩnh vực AI và công nghệ;

Chu kỳ bò tài chính bắt đầu từ năm 2023 đã giải phóng lượng lớn thanh khoản, thị trường crypto và AI đều được hưởng lợi, vì lúc đó vốn hóa của cả hai đều chưa cao;

Lượng thanh khoản này dần cạn kiệt trong bối cảnh lãi suất vẫn ở mức cao, đến năm 2025, nhu cầu thanh khoản tăng theo cấp số nhân bắt đầu mở rộng và dần không thể duy trì tăng trưởng định giá thị trường liên tục nữa.

Fed cắt giảm lãi suất quá chậm, chi phí lãi suất cao dần lộ rõ;

Thanh khoản bắt đầu thiếu hụt, vì vậy “chim hoàng yến” nhạy cảm nhất với thanh khoản sẽ giảm trước, đúng vậy, chính là BTC...

Phân tích kỹ thuật phát ra tín hiệu thị trường gấu trước khi phân tích vĩ mô xác nhận thị trường gấu;

Từ đó dẫn đến một đợt “thị trường gấu kỹ thuật” đang diễn ra.

Tóm lại, khó khăn hiện tại của tiền mã hóa thực ra đến từ nhu cầu thanh khoản để duy trì sự thịnh vượng của thị trường chứng khoán Mỹ...

Nói trắng ra là, tiền mã hóa và AI đều là con của ông chủ Mỹ, nhưng AI là con ruột, crypto là con nuôi, nên khi còn nhiều lương thực, cả hai đều được ăn no, khi hết lương thực, con nuôi phải nhịn trước...

Con ruột học giỏi hơn con nhà hàng xóm, nhưng nhà hàng xóm có nhiều con, giờ thứ duy nhất có thể khoe là bảng điểm của con ruột...

Nhưng ông chủ không biết rằng, dù bây giờ thành tích tốt, nhưng sau này đi làm, con ruột chưa chắc kiếm được nhiều hơn con nhà hàng xóm, việc nuông chiều hiện tại chỉ là để con ruột có thể thành công rực rỡ trong tương lai...

Kết quả là con nhà hàng xóm gần đây đi học thêm 2 ngày, kỳ kiểm tra tháng đó lại đạt điểm ngang con ruột, điều này khiến ông chủ hoảng loạn, quyết định tăng cường đầu tư!

Để con ruột tiến bộ nhanh hơn, ông chủ cắt hết lương thực của con nuôi, dồn toàn lực nuôi dưỡng con ruột...

Đứa trẻ bị đuổi đi vẫn hy vọng có thể sang nhà hàng xóm xin ăn, nhưng nhà hàng xóm dán tờ giấy trước cửa: Trẻ lang thang không được vào!!

Giờ đứa trẻ lang thang chỉ còn biết tự lực cánh sinh...

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Tiếng vang của đầu năm 2022

Bitcoin ổn định trên mức True Market Mean, nhưng cấu trúc thị trường hiện tại giống quý 1 năm 2022 với hơn 25% nguồn cung đang thua lỗ. Nhu cầu đang suy yếu trên các kênh ETF, giao ngay và hợp đồng tương lai, trong khi quyền chọn cho thấy biến động bị nén và tâm lý thận trọng. Việc giữ vững vùng $96K–$106K là rất quan trọng để tránh áp lực giảm giá thêm.

【Bài đăng dài bằng tiếng Anh】Đồng sáng lập Scroll: Con đường tất yếu của ZK

"Tether" năm 2025: Phân tích vốn

Bản tin sáng Mars | Quỹ ETF SUI đầu tiên được phê duyệt niêm yết giao dịch; Cuộc họp SEC tiết lộ sự bất đồng về quy định token hóa, quan điểm đối lập giữa tài chính truyền thống và ngành công nghiệp crypto

ETF SUI đầu tiên được niêm yết, cuộc họp SEC tiết lộ sự khác biệt trong quản lý, giá bitcoin giảm do ảnh hưởng từ dữ liệu việc làm, nợ công Hoa Kỳ vượt 30 nghìn tỷ đô la Mỹ, IMF cảnh báo rủi ro từ stablecoin.