Glassnode: Bitcoin có đang cho thấy dấu hiệu giống trước khi sụp đổ năm 2022? Hãy chú ý đến một vùng giá quan trọng

Cấu trúc thị trường Bitcoin hiện tại rất giống với quý 1 năm 2022, với hơn 25% nguồn cung trên chuỗi đang ở trạng thái thua lỗ chưa thực hiện. Dòng tiền vào ETF và động lực trên chuỗi đang yếu dần, với giá dựa vào một vùng cơ sở chi phí quan trọng.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Tóm tắt

· Bitcoin vẫn duy trì trên mức Giá trị Thị trường Thực, nhưng cấu trúc thị trường rộng lớn hơn hiện nay giống với quý đầu tiên của năm 2022, với hơn 25% nguồn cung đang ở trạng thái thua lỗ.

· Động lực vốn vẫn tích cực, hỗ trợ quá trình tích lũy, mặc dù thấp hơn nhiều so với đỉnh giữa năm 2025.

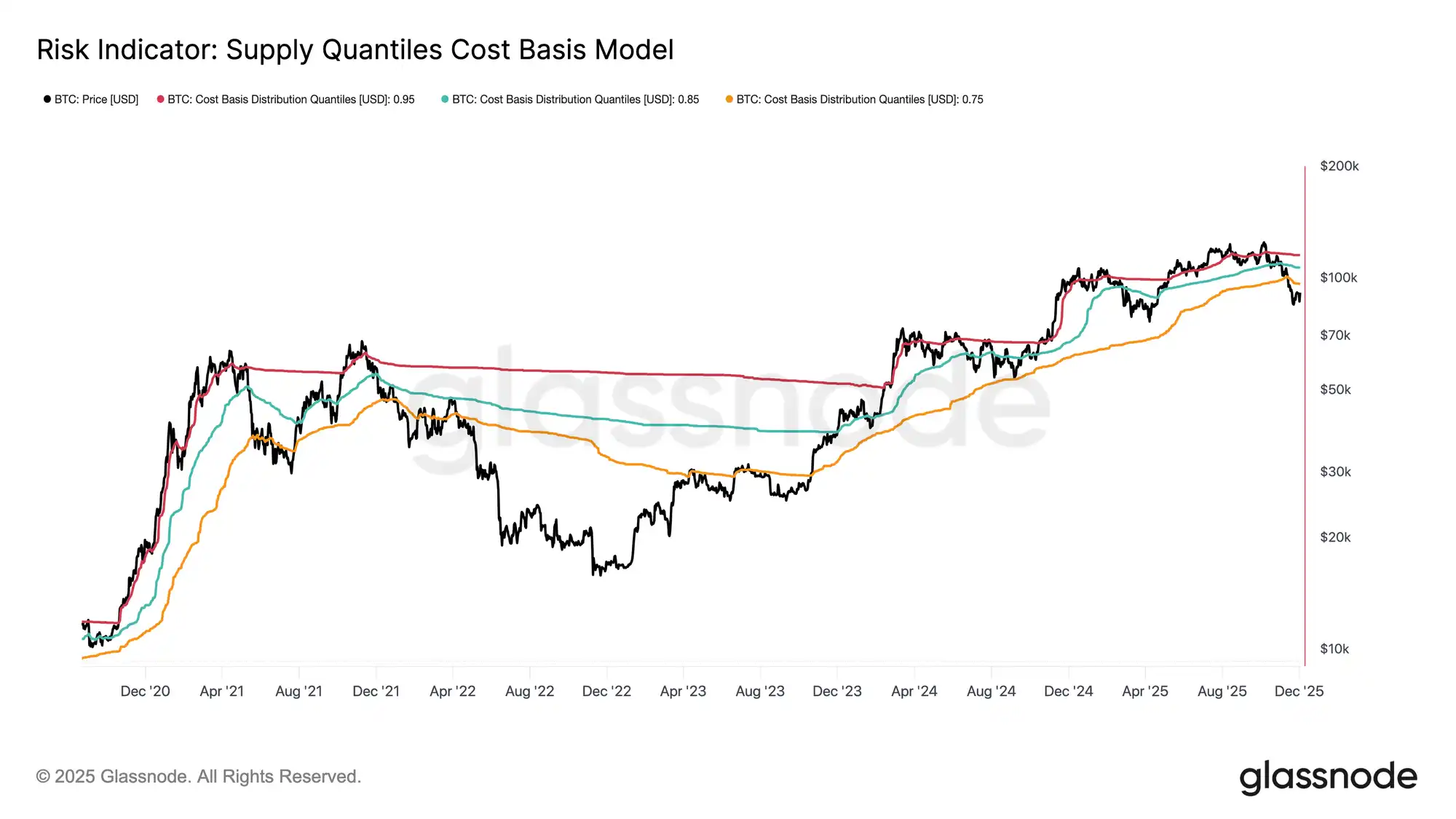

· Khoảng phân vị 0.75–0.85 ($96.1K-$106K) là khu vực then chốt để khôi phục cấu trúc thị trường; nếu phá vỡ xuống dưới sẽ làm tăng rủi ro giảm giá.

· Dòng vốn ETF đã chuyển sang tiêu cực, chỉ số Cumulative Volume Delta (CVD) giao ngay đã giảm, cho thấy nhu cầu đang suy yếu.

· Lãi suất mở của hợp đồng tương lai đã giảm, tỷ lệ tài trợ đã trở lại mức trung lập, phản ánh tâm lý tránh rủi ro.

· Thị trường quyền chọn cho thấy sự nén của biến động ẩn (IV), độ lệch giảm nhẹ và dòng vốn chuyển từ quyền chọn giảm giá sang viết quyền chọn mua thận trọng. Quyền chọn dường như bị định giá thấp, với biến động thực tế vượt quá biến động ẩn, gây áp lực lên các nhà giao dịch short-gamma.

· Nhìn chung, thị trường vẫn mong manh, phụ thuộc vào việc giữ vững khu vực giá vốn chủ chốt trừ khi có cú sốc vĩ mô làm gián đoạn sự cân bằng.

Nhận định On-Chain

Chạm đáy hay tiếp tục phá vỡ?

Trong hai tuần qua, giá Bitcoin đã giảm và tìm được hỗ trợ gần một mốc định giá quan trọng gọi là Giá trị Thị trường Thực — giá vốn của tất cả các đồng coin không ngủ đông (không tính thợ đào). Mức này thường đánh dấu ranh giới giữa giai đoạn giảm nhẹ và thị trường gấu sâu. Dù giá gần đây đã ổn định trên ngưỡng này, cấu trúc thị trường rộng lớn hơn ngày càng vang vọng động lực của quý đầu năm 2022.

Sử dụng Mô hình Giá vốn Phân vị Nguồn cung (theo dõi giá vốn của nhóm nguồn cung do các nhà đầu tư lớn nắm giữ), sự tương đồng này càng rõ rệt. Kể từ giữa tháng 11, giá giao ngay đã giảm xuống dưới phân vị 0.75, hiện giao dịch quanh mức $96.1K, khiến hơn 25% nguồn cung rơi vào trạng thái thua lỗ.

Điều này tạo ra sự cân bằng mong manh giữa rủi ro đầu hàng của các nhà đầu tư lớn và sự kiệt sức của bên bán hình thành đáy tiềm năng. Tuy nhiên, cho đến khi thị trường có thể lấy lại phân vị 0.85 (khoảng $106.2K) làm hỗ trợ, cấu trúc hiện tại vẫn rất nhạy cảm với các cú sốc vĩ mô.

Đau thương chiếm ưu thế

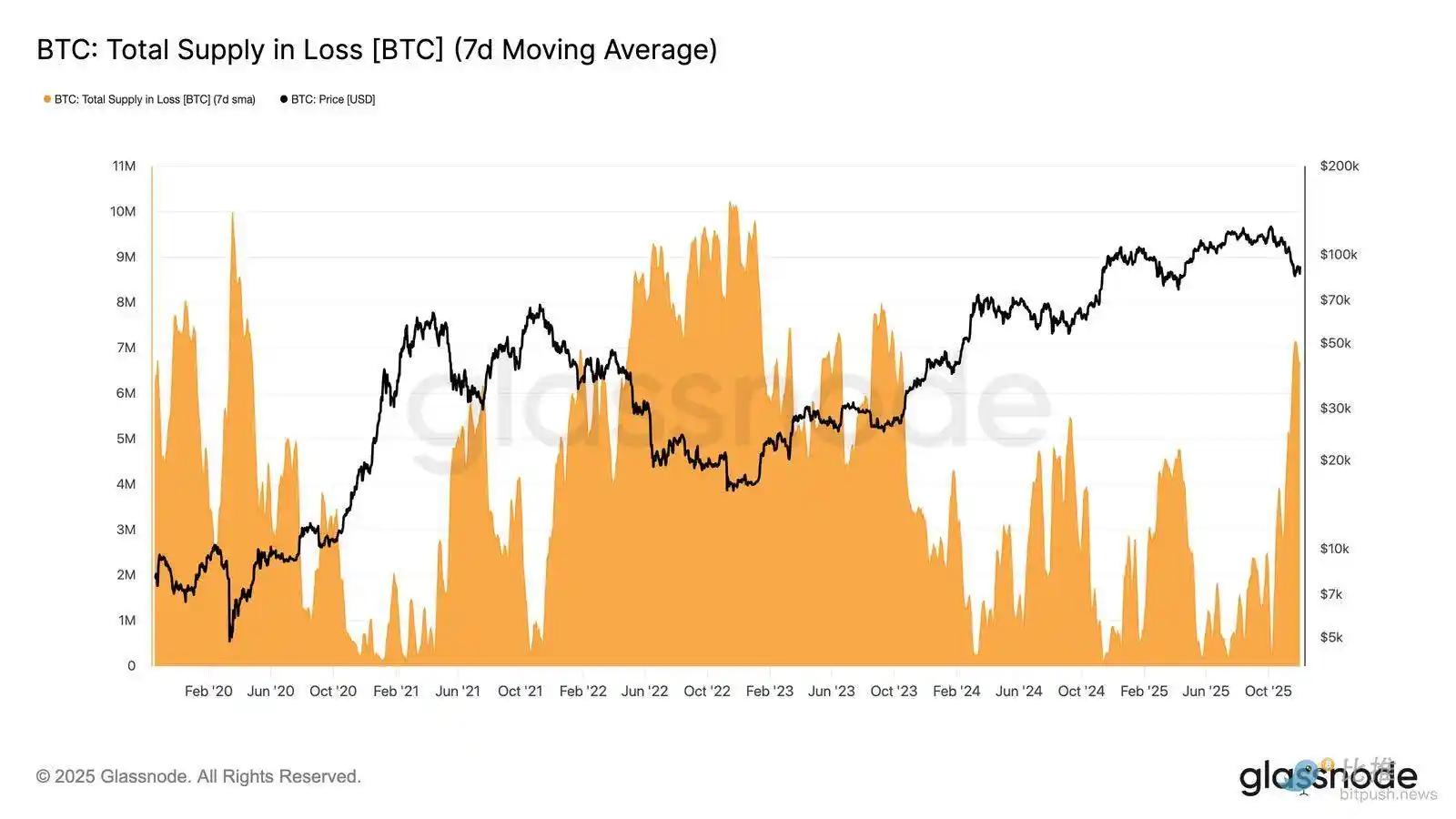

Dựa trên góc nhìn cấu trúc này, chúng ta có thể khuếch đại quan sát về tình trạng nguồn cung của các nhà đầu tư lớn thông qua chỉ số "Tổng nguồn cung thua lỗ" để đánh giá mức độ chiếm ưu thế của đau thương, tức là đau thương chưa thực hiện.

Đường trung bình động đơn giản 7 ngày (7D-SMA) của chỉ số này đã tăng lên 7.1 triệu BTC vào tuần trước — mức cao nhất kể từ tháng 9 năm 2023 — cho thấy hơn hai năm tăng giá của thị trường bò hiện đang đối mặt với hai giai đoạn tạo đáy nông.

Quy mô nguồn cung hiện đang thua lỗ (dao động từ 5 đến 7 triệu BTC) cực kỳ giống với giai đoạn tích lũy đầu năm 2022, càng củng cố sự tương đồng đã nêu trên. So sánh này một lần nữa nhấn mạnh rằng giá trị thị trường thực là ngưỡng quan trọng để phân biệt giữa giai đoạn gấu nhẹ và chuyển sang thị trường gấu rõ rệt hơn.

Động lực vẫn tích cực

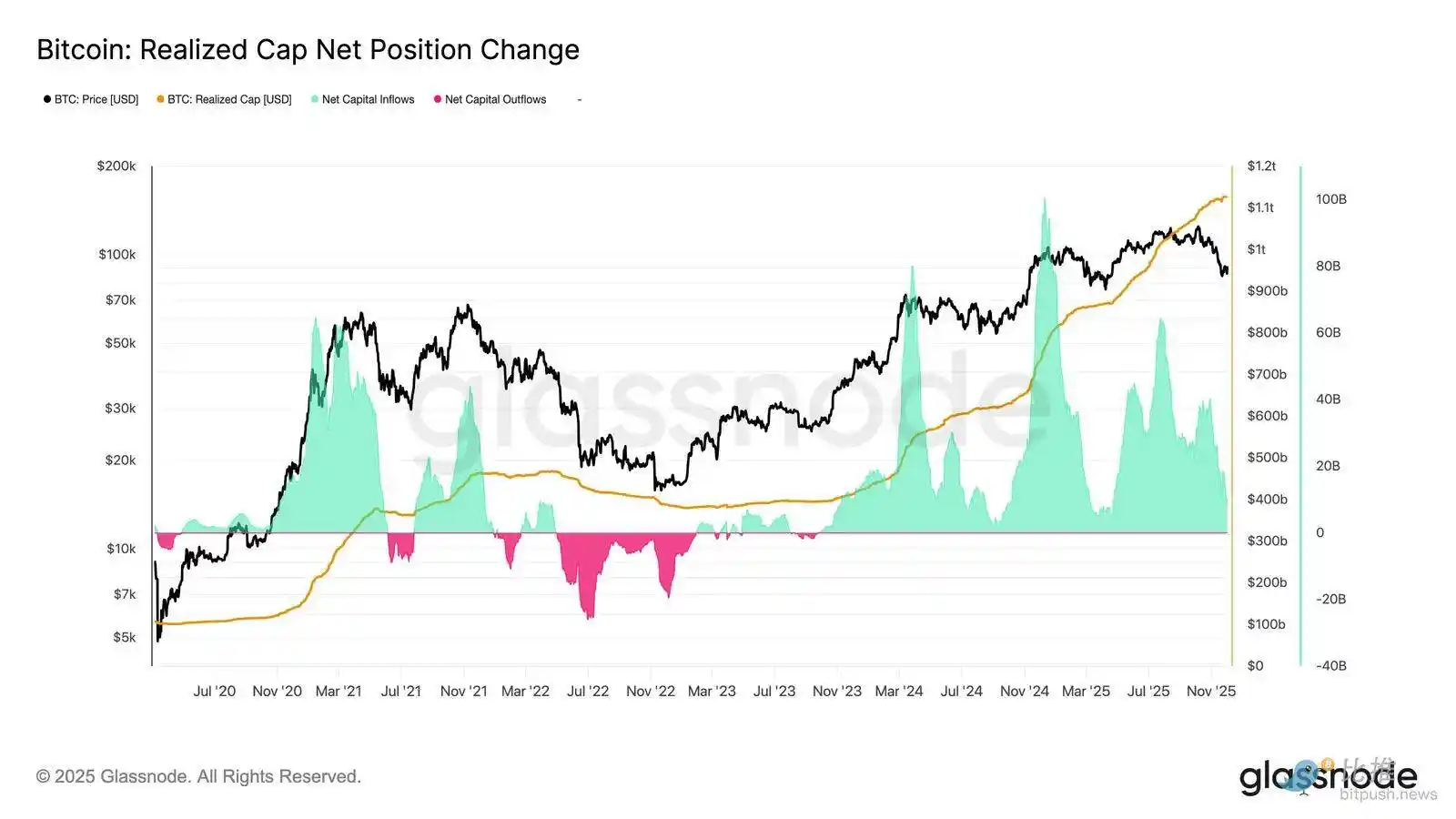

Dù rất giống với quý đầu năm 2022, động lực vốn chảy vào Bitcoin vẫn hơi tích cực, giúp lý giải sự hỗ trợ gần giá trị thị trường thực và sự phục hồi sau đó lên trên 90K.

Động lực vốn này có thể đo lường qua Chênh lệch ròng Giá trị thực hiện, hiện ở mức +$8.69 tỷ/tháng — thấp hơn nhiều so với đỉnh $64.3 tỷ/tháng vào tháng 7 năm 2025 nhưng vẫn là con số dương.

Miễn là động lực vốn duy trì trên 0, giá trị thị trường thực có thể tiếp tục đóng vai trò là vùng tích lũy và tích tụ tiềm năng thay vì là khởi đầu cho xu hướng giảm sâu hơn.

Lợi nhuận của nhà đầu tư dài hạn đang mờ dần

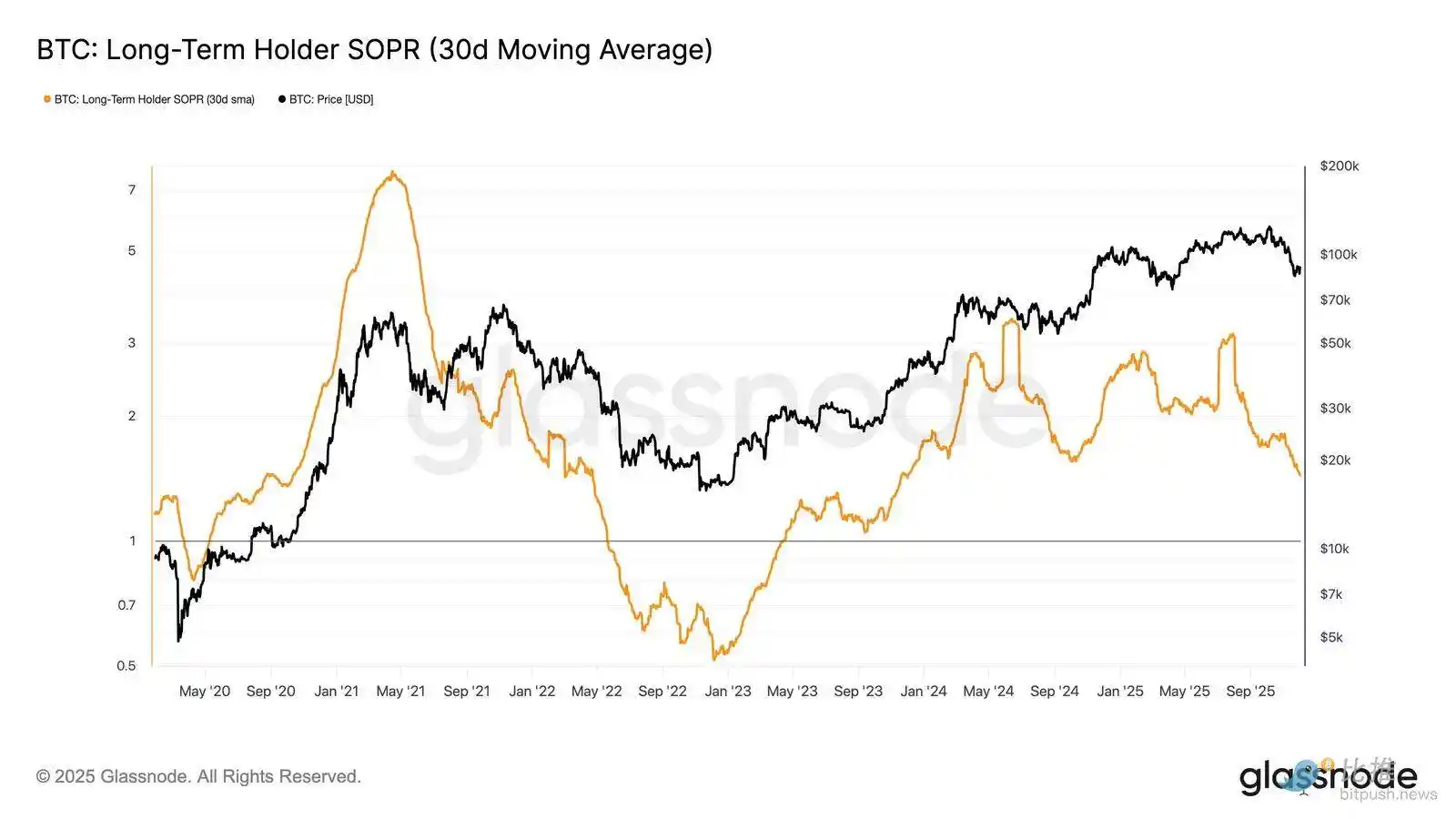

Việc duy trì trạng thái dòng vốn vào tích cực cho thấy nhu cầu mới vẫn có thể hấp thụ việc chốt lời của các nhà đầu tư dài hạn. Chỉ số SOPR của nhà đầu tư dài hạn (30D-SMA, đo giá giao ngay của các giao dịch chi tiêu của nhà đầu tư dài hạn chia cho giá vốn) đã giảm mạnh cùng với giá nhưng vẫn trên 1 (hiện là 1.43). Xu hướng lợi nhuận mới nổi này một lần nữa phù hợp với cấu trúc quý đầu năm 2022: nhà đầu tư dài hạn tiếp tục bán có lãi, nhưng lợi nhuận đang thu hẹp.

Dù động lực nhu cầu mạnh hơn vào đầu năm 2022, thanh khoản tiếp tục giảm, buộc các vị thế mua dài hạn phải giữ trên giá trị thị trường thực cho đến khi có làn sóng nhu cầu mới xuất hiện.

Nhận định On-chain

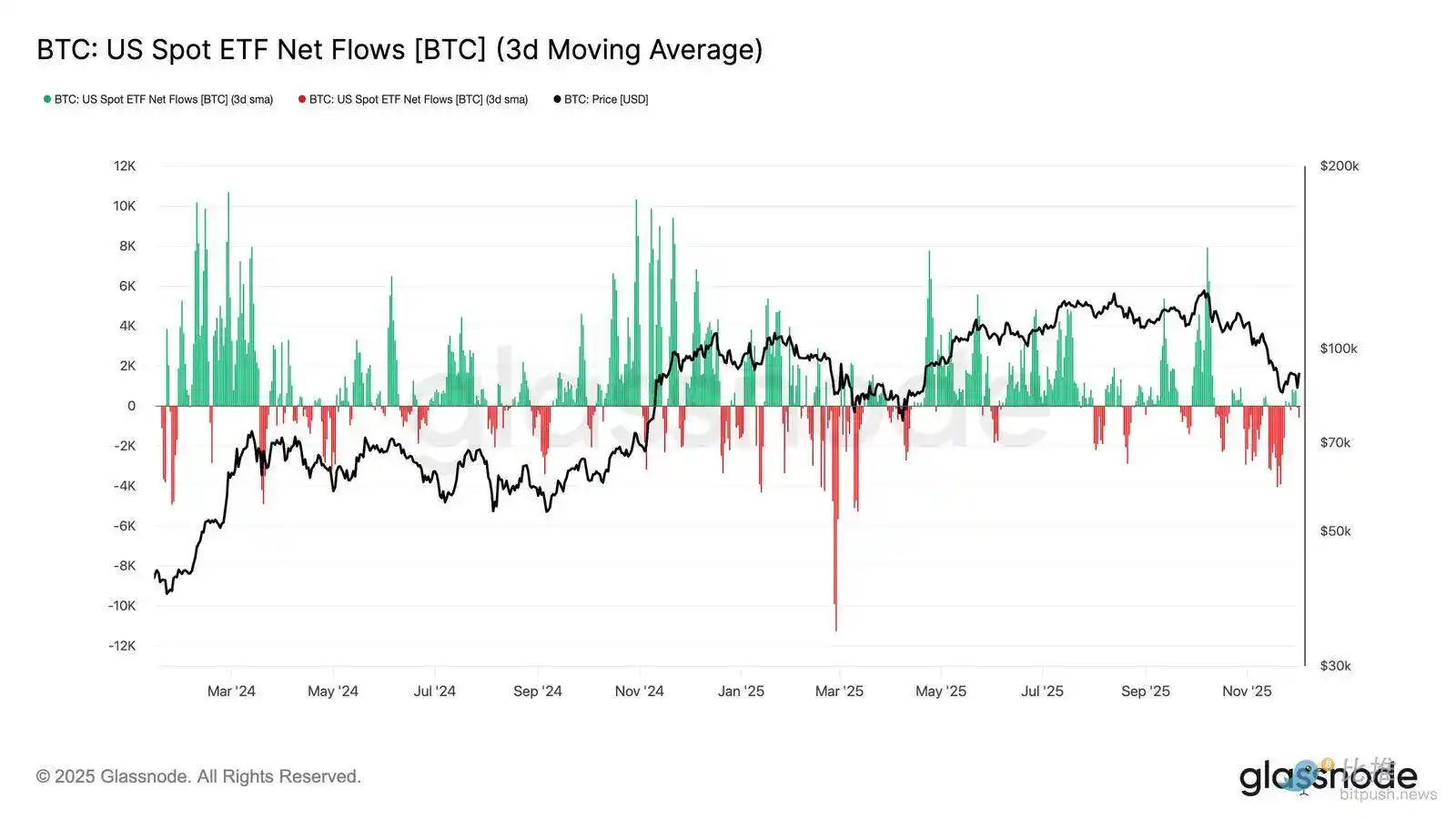

Nhu cầu ETF suy yếu

Chuyển sang thị trường giao ngay, dòng vốn ròng vào các ETF Bitcoin tại Mỹ đã suy giảm đáng kể, với mức trung bình 3 ngày liên tục trượt vào vùng tiêu cực trong suốt tháng 11. Điều này đánh dấu sự phá vỡ trạng thái dòng vốn vào bền vững từng hỗ trợ giá đầu năm, phản ánh sự hạ nhiệt trong phân bổ vốn mới.

Dòng vốn rút ra phân bổ rộng rãi giữa các nhà phát hành, cho thấy khi điều kiện thị trường yếu đi, các tổ chức tham gia ngày càng thận trọng. Khi thị trường giao ngay hiện đối mặt với nhu cầu suy yếu, lực mua ngay lập tức đã giảm, khiến giá nhạy cảm hơn với các cú sốc bên ngoài và biến động do yếu tố vĩ mô.

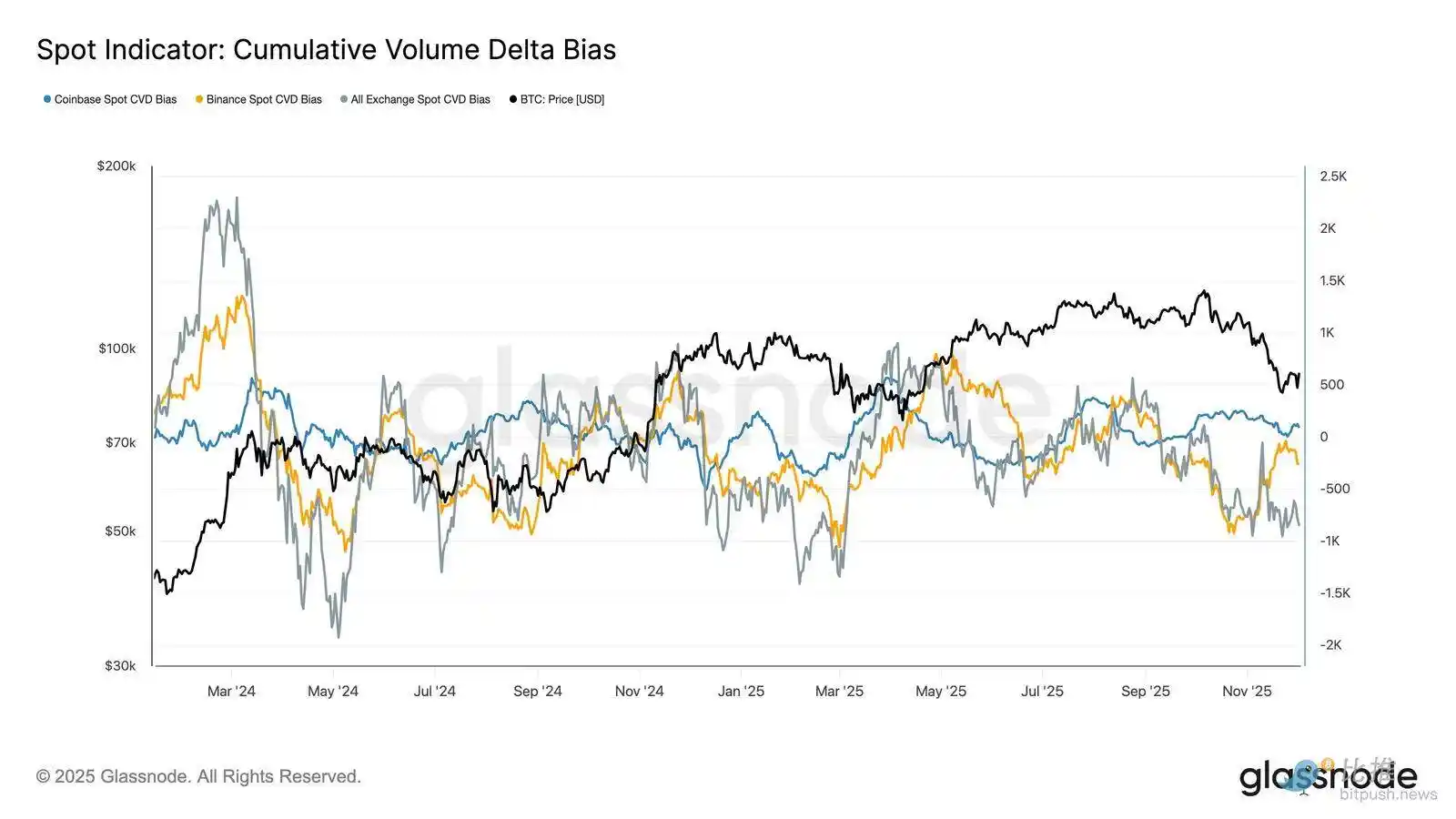

Áp lực mua giao ngay suy yếu

Bên cạnh sự suy giảm nhu cầu ETF, chỉ số Cumulative Volume Delta (CVD) trên các sàn giao dịch lớn cũng giảm, với Binance và các nền tảng tổng hợp cho thấy xu hướng tiêu cực kéo dài.

Điều này cho thấy áp lực bán do bên bán dẫn dắt đang tăng dần, khi các nhà giao dịch vượt qua chênh lệch giá mua-bán không phải để tích lũy mà để giảm rủi ro. Ngay cả Coinbase, thường được xem là thước đo áp lực mua của Mỹ, cũng giữ nguyên, cho thấy niềm tin vào bên mua giao ngay nói chung đang rút lui.

Với dòng vốn ETF và CVD giao ngay nghiêng về phòng thủ, thị trường hiện dựa vào nền tảng nhu cầu yếu hơn, khiến giá dễ bị giảm kéo dài và biến động do yếu tố vĩ mô.

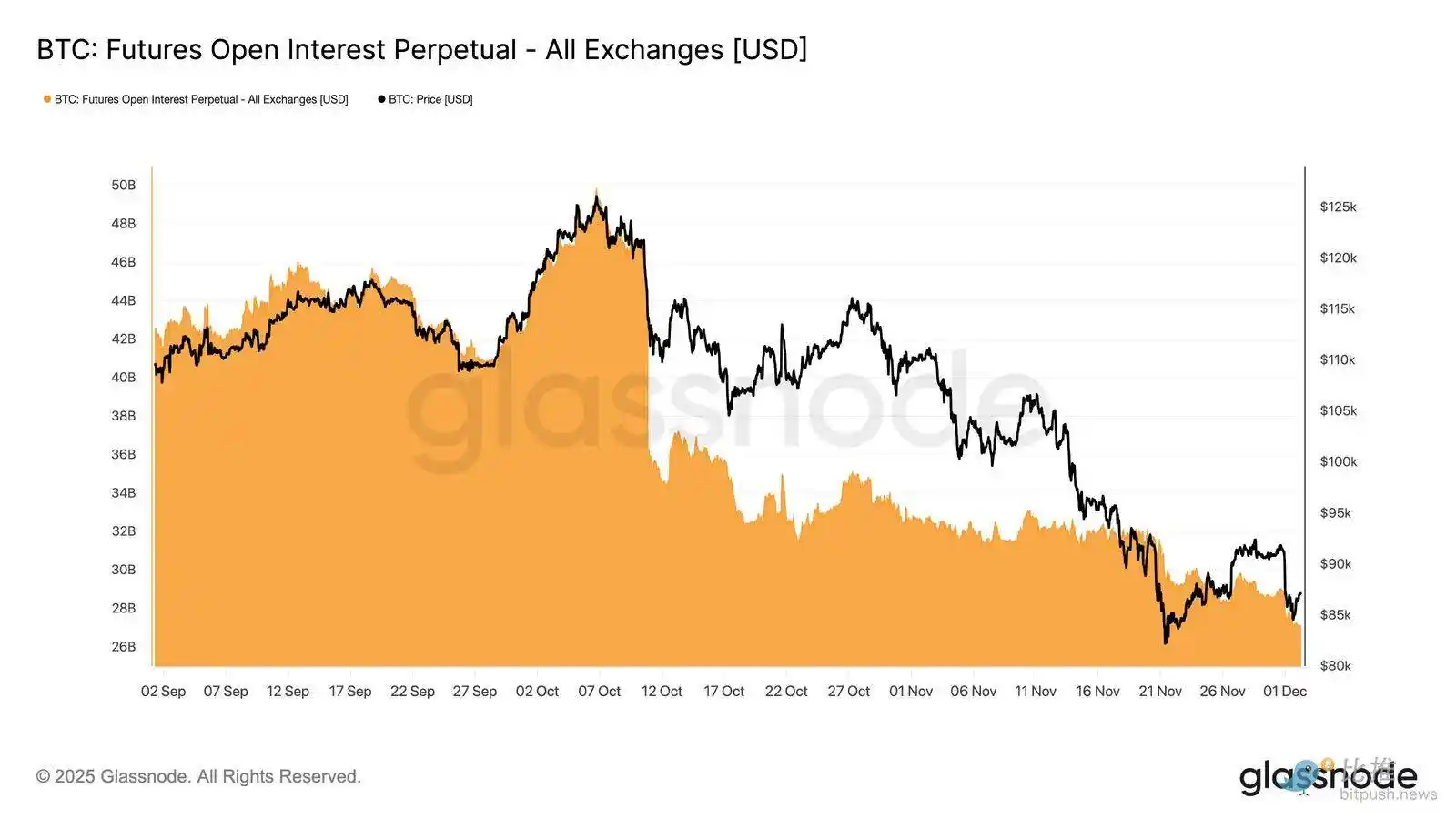

Lãi suất mở tiếp tục giảm

Mở rộng xu hướng nhu cầu suy yếu này sang thị trường phái sinh, lãi suất mở của hợp đồng tương lai đã giảm đều đặn vào cuối tháng 11. Dù quá trình tháo gỡ vị thế diễn ra trật tự, nhưng liên tục, xóa đi phần lớn vị thế đầu cơ tích lũy trong xu hướng tăng trước đó. Khi không có đòn bẩy mới đáng kể vào thị trường, các nhà giao dịch dường như không muốn thể hiện niềm tin định hướng mà chọn tư thế bảo thủ, tránh rủi ro khi giá giảm.

Hệ thống phái sinh đang ở trạng thái đòn bẩy nhẹ rõ rệt, cho thấy sự vắng mặt của cơn sốt đầu cơ và giảm khả năng xảy ra biến động mạnh do thanh lý hàng loạt.

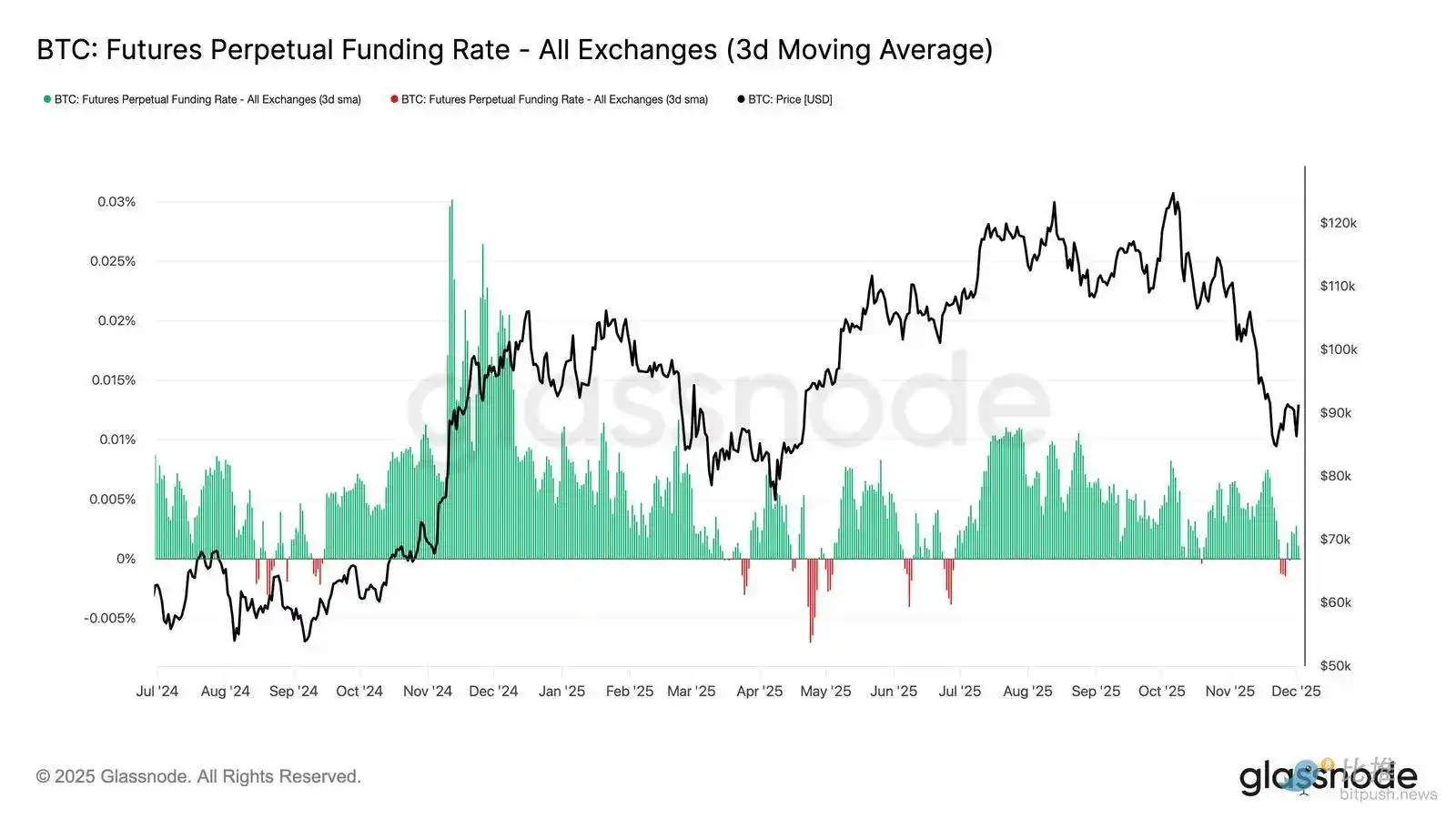

Tỷ lệ tài trợ trung lập báo hiệu thiết lập lại

Khi lãi suất mở của hợp đồng tương lai tiếp tục giảm, tỷ lệ tài trợ vĩnh viễn đã nguội về gần mức trung lập, dao động quanh 0 hầu hết thời gian cuối tháng 11. Đây là sự thay đổi đáng kể so với tỷ lệ tài trợ dương cao từng thấy trong giai đoạn mở rộng, cho thấy các vị thế mua quá mức đã được tháo gỡ phần lớn. Đáng chú ý, giai đoạn tỷ lệ tài trợ âm nhẹ ngắn ngủi cho thấy dù giá giảm, các nhà giao dịch không tích cực xây dựng vị thế bán khống.

Cấu trúc tài trợ trung lập đến hơi âm này cho thấy thị trường phái sinh cân bằng hơn, thiếu các vị thế mua đông đúc, giảm khả năng giảm sâu và có thể tạo nền tảng cho vị thế tích cực hơn khi nhu cầu bắt đầu ổn định.

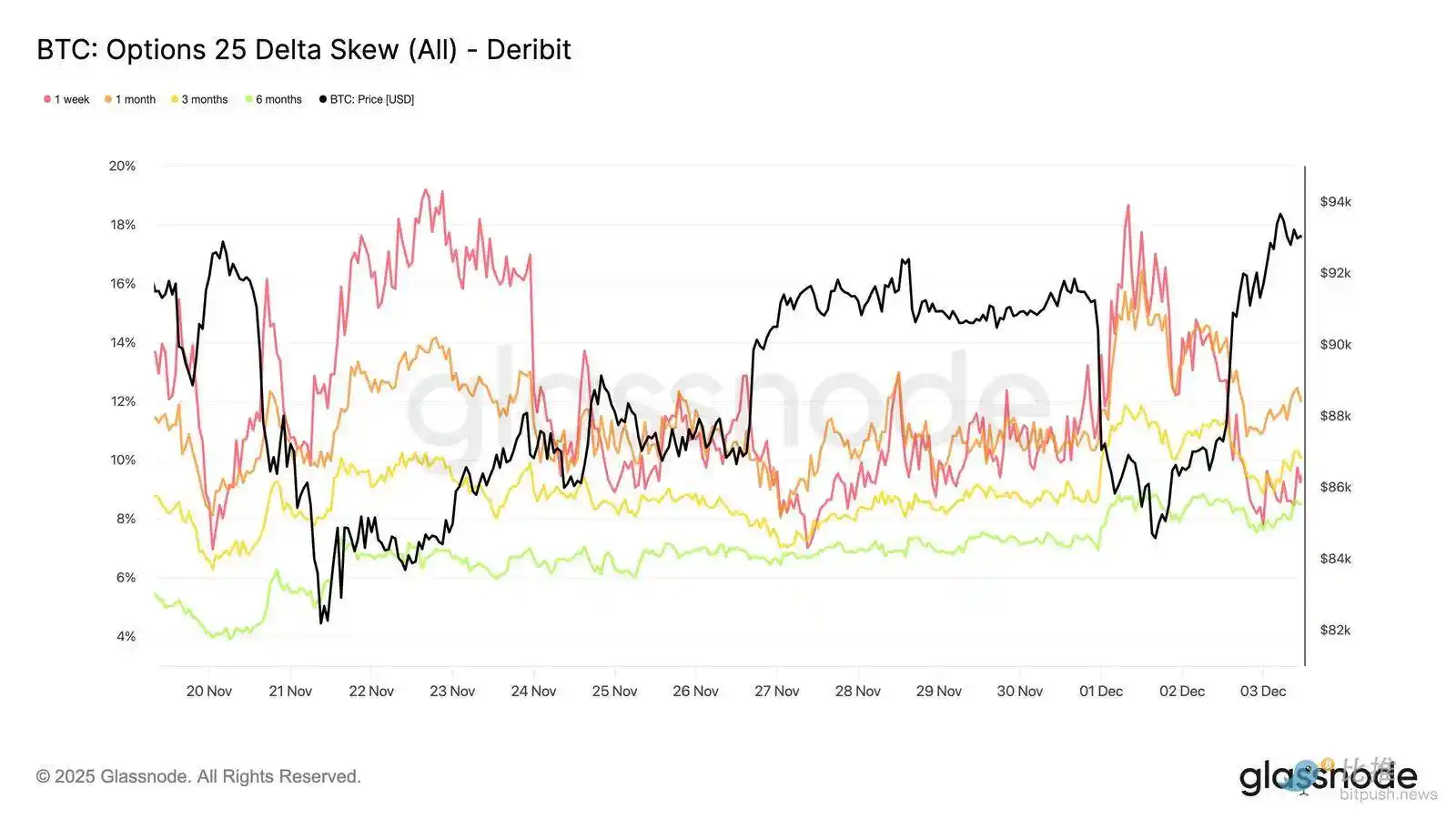

Biến động ẩn (IV) trên toàn thị trường được thiết lập lại

Chuyển sang thị trường quyền chọn, biến động ẩn (IV) cung cấp cái nhìn rõ ràng về cách các nhà giao dịch định giá sự bất ổn trong tương lai. Theo dõi biến động ẩn rất hữu ích vì nó phản ánh kỳ vọng của thị trường về biến động giá trong tương lai. Biến động ẩn đã giảm sau khi đạt mức cao vào tuần trước. Khi giá vật lộn để vượt qua kháng cự $92K và thiếu động lực phục hồi, các nhà bán quyền chọn biến động đã quay lại, đẩy IV giảm trên toàn thị trường:

· Hợp đồng ngắn hạn giảm từ 57% xuống 48%

· Hợp đồng trung hạn giảm từ 52% xuống 45%

· Hợp đồng dài hạn giảm từ 49% xuống 47%

Đà giảm liên tục này cho thấy các nhà giao dịch đánh giá khả năng xảy ra biến động mạnh giảm và kỳ vọng môi trường yên ả hơn trong ngắn hạn.

Thiết lập lại này cũng đánh dấu sự chuyển dịch sang tư thế trung lập hơn khi thị trường thoát khỏi trạng thái thận trọng cao của tuần trước.

Độ lệch quyền chọn bán giảm

Sau khi quan sát biến động ẩn, độ lệch giúp làm rõ cách các nhà giao dịch đánh giá rủi ro giảm so với rủi ro tăng. Nó đo sự chênh lệch giữa biến động ẩn của quyền chọn bán và quyền chọn mua.

Khi độ lệch dương, các nhà giao dịch trả phí bảo hiểm để bảo vệ rủi ro giảm; khi âm, họ trả nhiều hơn cho khả năng tăng giá. Hướng của độ lệch cũng quan trọng như mức độ.

Ví dụ, độ lệch ngắn hạn 8% giảm từ 18% trong hai ngày truyền tải thông điệp rất khác so với khi nó tăng từ giá trị âm.

Độ lệch ngắn hạn di chuyển từ 18.6% vào thứ Hai (khi giá giảm xuống $84.5K do câu chuyện trái phiếu Nhật Bản) xuống 8.4% khi phục hồi.

Điều này cho thấy phản ứng ban đầu đã bị phóng đại. Các hợp đồng dài hạn điều chỉnh chậm hơn, cho thấy các nhà giao dịch sẵn sàng theo đuổi lợi nhuận ngắn hạn nhưng vẫn không chắc về tính bền vững của nó.

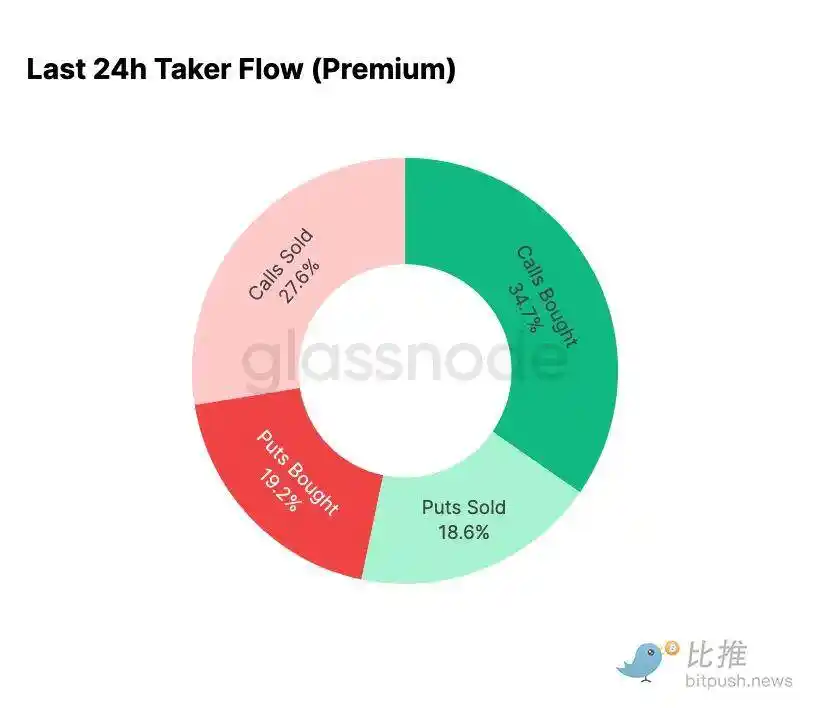

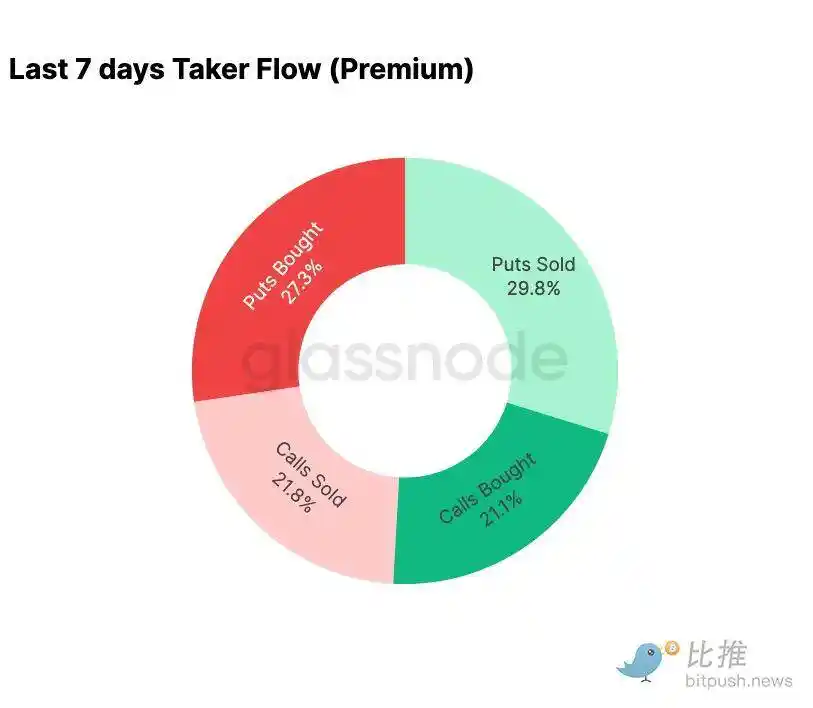

Nỗi sợ giảm dần

Dữ liệu dòng vốn tài trợ cho thấy sự tương phản rõ rệt giữa bảy ngày trước và đợt phục hồi sau đó.

Đầu tuần này, hoạt động bị chi phối bởi việc mua quyền chọn giảm giá, phản ánh nỗi sợ lặp lại hành động giá tháng 8 năm 2024 liên quan đến lo ngại về việc tháo gỡ giao dịch chênh lệch Nhật Bản. Đã từng trải qua rủi ro này, thị trường có cảm nhận về khả năng lây lan và sự phục hồi điển hình sau đó. Khi giá ổn định, dòng vốn tài trợ nhanh chóng chuyển hướng: đợt phục hồi mang lại sự thiên lệch rõ rệt về hoạt động quyền chọn tăng giá, gần như đảo ngược hoàn toàn mô hình trong giai đoạn áp lực.

Đáng chú ý, các nhà giao dịch vẫn giữ vị thế Gamma mua ròng ở các mức hiện tại và điều này có thể kéo dài đến ngày 26 tháng 12 (ngày đáo hạn lớn nhất trong năm). Những vị thế như vậy thường làm giảm biến động giá. Khi đáo hạn này qua đi, các vị thế sẽ được thiết lập lại và thị trường sẽ bước vào một động lực mới vào năm 2026.

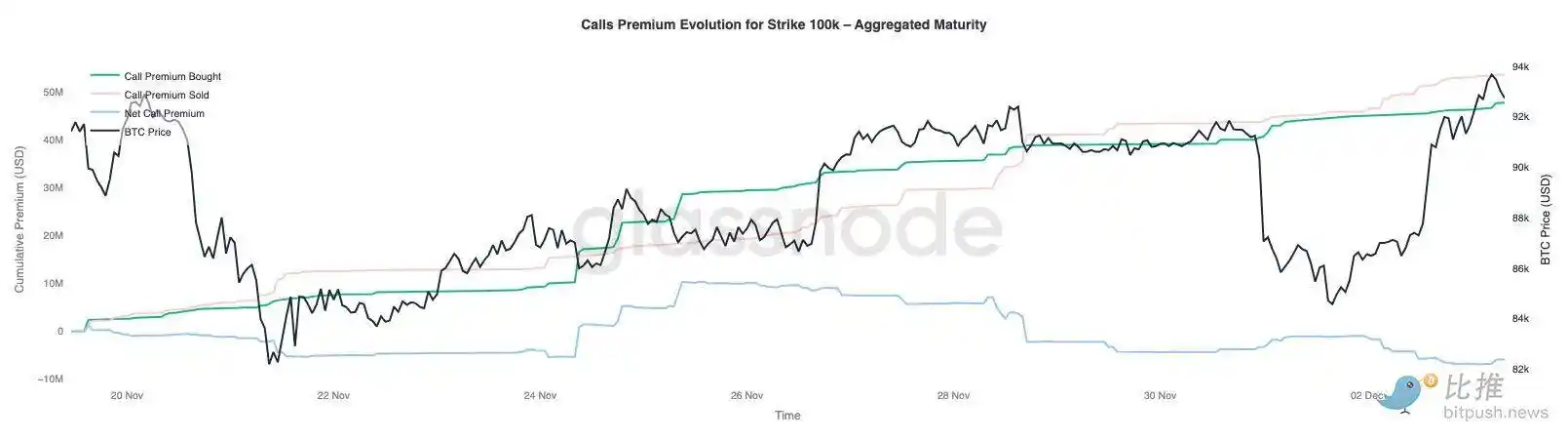

Diễn biến phí quyền chọn mua $100,000

Theo dõi phí quyền chọn mua tại mức giá thực $100,000 có thể làm sáng tỏ cách các nhà giao dịch tiếp cận mốc tâm lý quan trọng này. Ở phía bên phải của biểu đồ, phí bán quyền chọn mua vẫn cao hơn phí mua quyền chọn mua, và trong đợt phục hồi 48 giờ qua, khoảng cách giữa hai mức này đã nới rộng. Sự nới rộng này cho thấy niềm tin vào việc lấy lại mốc $100,000 vẫn còn hạn chế. Mức này có khả năng đối mặt với kháng cự, đặc biệt khi biến động ẩn bị nén khi giá tăng và được xây dựng lại khi giá giảm. Mô hình này củng cố hành vi hồi quy về trung bình của biến động ẩn trong phạm vi hiện tại.

Tổng quan về phí cũng cho thấy các nhà giao dịch chưa đặt cược cho các đợt bứt phá mạnh trước cuộc họp FOMC. Thay vào đó, dòng vốn tài trợ phản ánh tư thế thận trọng hơn khi bên tăng giá bị bán ra thay vì bị săn đuổi. Do đó, đợt phục hồi gần đây thiếu sự quyết đoán thường cần thiết để thách thức mốc $100,000 quan trọng.

Biến động bị định giá thấp

Khi kết hợp việc thiết lập lại biến động ẩn với các biến động mạnh hai chiều trong tuần này, kết quả là phí rủi ro biến động âm. Phí rủi ro biến động thường dương vì các nhà giao dịch yêu cầu bù đắp cho rủi ro biến động tăng đột biến. Nếu không có phí này, các nhà giao dịch bán biến động không thể kiếm lợi nhuận từ rủi ro họ đang gánh chịu.

Ở mức hiện tại, biến động ẩn thấp hơn biến động thực tế, nghĩa là biến động dùng để định giá quyền chọn nhỏ hơn biến động thực tế mà thị trường cung cấp. Điều này tạo môi trường thuận lợi cho việc nắm giữ vị thế Gamma mua, vì mỗi biến động giá đều có thể sinh lời miễn là biến động thực tế vượt biến động ẩn đã được định giá vào quyền chọn.

Kết luận

Bitcoin tiếp tục giao dịch trong môi trường cấu trúc mong manh, nơi yếu tố on-chain va chạm với nhu cầu suy giảm, đan xen với bối cảnh phái sinh thận trọng hơn. Giá tạm thời ổn định trên "giá trị thị trường thực", nhưng cấu trúc rộng lớn hiện tại rất giống quý 1 năm 2022: hơn 25% nguồn cung đang thua lỗ, khoản lỗ thực hiện ngày càng tăng và độ nhạy với cú sốc vĩ mô cao hơn. Dù yếu hơn nhiều so với đầu năm, động lực vốn tích cực vẫn là một trong số ít tín hiệu tích cực ngăn chặn sự sụp đổ sâu hơn của thị trường.

Các chỉ báo off-chain củng cố tông màu phòng thủ này. Dòng vốn ETF chuyển sang rút ròng, các chỉ số CVD giao ngay giảm, lãi suất mở hợp đồng tương lai tiếp tục giảm trật tự. Tỷ lệ tài trợ gần trung lập, phản ánh không có niềm tin tăng giá cũng như áp lực giảm giá rõ rệt. Trên thị trường quyền chọn, sự nén biến động ẩn, độ lệch giảm nhẹ, dòng vốn đảo chiều và quyền chọn hiện được định giá thấp hơn so với biến động thực tế cho thấy sự thận trọng hơn là khẩu vị rủi ro được thắp lại.

Nhìn về phía trước, duy trì trong phạm vi phân vị 0.75-0.85 ($96.1K-106K USD) là điều then chốt để giữ cấu trúc thị trường ổn định và giảm khả năng giảm sâu khi bước vào cuối năm.

Ngược lại, "giá trị thị trường thực" vẫn là khu vực có khả năng tạo đáy nhất, trừ khi các yếu tố vĩ mô tiêu cực làm gián đoạn sự cân bằng vốn đã mong manh của thị trường.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Murad, nhà vô địch gọi lệnh trước đây: 116 lý do tại sao thị trường bò sẽ đến vào năm 2026

Tôi không đồng ý với quan điểm rằng chu kỳ thị trường chỉ kéo dài bốn năm, tôi cho rằng chu kỳ này có thể kéo dài tới bốn năm rưỡi hoặc thậm chí năm năm, và có thể tiếp tục đến năm 2026.

Ethereum đã hoàn thành nâng cấp Fusaka, đội ngũ cho biết có thể mở khóa thông lượng dữ liệu lên tới 8 lần

Trong năm qua, các đợt nâng cấp lớn từng diễn ra mỗi năm một lần nay đã chuyển thành mỗi sáu tháng một lần, cho thấy quỹ vẫn duy trì được năng lực thực thi mạnh mẽ dù đã trải qua những thay đổi về nhân sự.

Glassnode: Bitcoin lại xuất hiện dấu hiệu báo trước sụp đổ như năm 2022? Cảnh báo về một vùng quan trọng

Hiện tại, cấu trúc thị trường bitcoin rất giống với quý 1 năm 2022, với hơn 25% nguồn cung trên chuỗi đang trong trạng thái thua lỗ. Dòng vốn ETF và động lực giao dịch giao ngay đều suy yếu, giá cả đang phụ thuộc vào các vùng cơ sở chi phí quan trọng.

Các ông lớn tiền mã hóa tranh luận gay gắt: Niềm tin, tính ứng dụng và yếu tố vĩ mô