Cuộc tranh luận gay gắt nhất giữa phe bò và phe gấu trong thế giới tiền điện tử: Chu kỳ tiền điện tử bốn năm đã kết thúc chưa?

Trong thời đại liên tục thay đổi theo chu kỳ và cấu trúc, chỉ bằng cách hiểu các động lực kinh tế vĩ mô và sự phát triển của ngành, chúng ta mới có thể tìm ra con đường tiến về phía trước giữa sự biến động.

Tiêu đề gốc: Thị trường tan vỡ: Giải thích về cuộc khủng hoảng thanh khoản tiền điện tử

Tác giả gốc: Raoul Pal, The Journey Man, YouTube

Bản dịch: Peggy, BlockBeats

Lưu ý của biên tập viên: Thị trường tiền điện tử năm 2025 đang ở một bước ngoặt tinh tế: Sự chấp thuận của ETF Bitcoin, chu kỳ thanh khoản đan xen với chu kỳ tái cấp vốn nợ, sự bùng nổ của AI thu hút vốn và các gã khổng lồ tài chính và công nghệ truyền thống đang đẩy nhanh việc áp dụng blockchain. Trong bối cảnh này, cấu trúc thị trường đang bất thường, với việc thiếu sự quan tâm mua vào các tài sản đuôi dài, hiệu suất yếu kém của các chuỗi công khai hiệu suất cao như Solana, và tâm lý nhà đầu tư dao động giữa sự lạc quan tột độ và hoảng loạn.

Trong tập "The Journey Man" này, Raoul Pal (cựu Giám đốc Đầu tư Vĩ mô Toàn cầu, Nhà sáng lập Real Vision) và Chris Burniske (Đối tác tại Placeholder) đi sâu vào các chu kỳ thị trường, động lực thanh khoản, tâm lý nhà đầu tư và những thay đổi về cấu trúc trong ngành.

Chu kỳ bốn năm có còn hiệu lực không?

Thanh khoản và khuôn khổ kinh tế vĩ mô ảnh hưởng đến tài sản tiền điện tử như thế nào? Làm thế nào các nhà đầu tư có thể xây dựng kiến thức và chiến lược trong bối cảnh bất ổn? Từ hiệu suất ngoại lệ của Solana đến tình thế tiến thoái lưỡng nan của tài sản đuôi dài, từ hiệu ứng ETF đến sự chuyển đổi của mô hình VC, hai khách mời không chỉ chia sẻ những thành kiến riêng mà còn tiết lộ cách xây dựng các chiến lược đầu tư vững chắc giữa những bất đồng.

Chương trình được ghi hình vào ngày 13 tháng 11. Sau đây là bản dịch của văn bản gốc:

Trạng thái Thị trường và Tranh luận về Chu kỳ

Raoul Pal: Xin chào mọi người, tôi là Raoul Pal, chào mừng đến với chương trình "The Journey Man" của tôi. Tại đây, chúng ta sẽ khám phá mối giao thoa và sự hiểu biết giữa kinh tế vĩ mô, tiền điện tử và kỷ nguyên của các chỉ số công nghệ. Thật là một vinh dự hiếm có khi tôi được ở vị trí này, với những nguồn lực và mạng lưới này, và được kết hợp những kiến thức này.

Hôm nay, tôi đã mời một trong những vị khách yêu thích của mình đến để thảo luận, Chris Burniske.

Ông là một trong những nhà tư tưởng sâu sắc nhất trong lĩnh vực này, và ông luôn là nguồn cảm hứng cho tôi về cách đối phó với biến động thị trường và cách đầu tư. Một cuộc trò chuyện giá trị không chỉ nằm ở việc tìm ra điểm chung mà còn ở việc khám phá những điểm khác biệt. Quan điểm của Chris khác với tôi; Anh ấy tin rằng chu kỳ này có thể đã kết thúc, trong khi tôi tin rằng nó vẫn tiếp diễn. Cả hai chúng ta đều đang suy nghĩ trong một khuôn khổ xác suất, nơi không có sự chắc chắn tuyệt đối. Do đó, chúng ta sẽ đi sâu vào những khác biệt này và cách mọi người xây dựng khuôn khổ nhận thức của riêng mình khi đối mặt với những quan điểm khác nhau.Chris có hiểu biết sâu sắc về tâm lý đầu tư và biết cách tư duy cũng như quản lý danh mục đầu tư để đạt được sự tồn tại và thịnh vượng. Hãy cùng lắng nghe quan điểm của Chris. Chris, rất vui được gặp lại anh, bạn của tôi. Chris Burniske: Cảm ơn anh đã mời tôi trở lại. Raoul Pal: Vâng, hôm nay là ngày 13 tháng 11, và tôi đoán tập này sẽ phát sóng sau một tuần nữa. Hiện tại, thị trường, tiền điện tử, Twitter, mọi thứ đều đang hỗn loạn, và mọi người đang cố gắng tìm hiểu xem chúng ta đang ở đâu. Vì vậy, tôi nghĩ chúng ta nên bắt đầu với chủ đề này và sau đó đi sâu vào một điều gì đó thú vị hơn, chẳng hạn như những gì bạn đã thấy gần đây. Vậy, anh nghĩ gì về vị trí của chúng ta trong chu kỳ, trên thị trường, hoặc cấu trúc của chúng? Chris Burniske: Được rồi. Tính đến hôm nay, Bitcoin đã giảm khoảng 20% so với mức đỉnh, phải không? Trong tài chính truyền thống, đó được coi là một thị trường gấu, phải không? Trong ngành tiền điện tử, đó hoặc là một "biến động nhanh" hoặc nó sẽ giảm sâu hơn nhiều, phải không? Tôi nghĩ chúng ta cần duy trì một mức độ tôn trọng nhất định vì Bitcoin luôn là trọng tâm của các tài sản tiền điện tử khác. Vì vậy, có nhiều cách để xem xét vấn đề này, và tôi nghĩ đó chính là điểm mấu chốt. Bạn và tôi có thể thảo luận về những quan điểm khác nhau, cả hai chúng ta đều biết rằng những quan điểm này được cân nhắc theo xác suất, và cả hai chúng ta đều sẵn sàng chấp nhận rằng mình có thể sai, phải không? Và đó chính là sắc thái còn thiếu trên internet, bởi vì mọi người hoặc muốn bạn lạc quan hoặc muốn bạn bi quan. Nhưng tôi nghĩ mọi nhà quản lý tài sản chuyên nghiệp đều luôn có một mức độ lạc quan và bi quan nào đó, hoặc lạc quan và hoang tưởng, hoặc bi quan và hoang tưởng, hoặc kết hợp nào đó. Raoul Pal: Vâng, nói chung, nếu bạn có một quan điểm rất mạnh mẽ, thì toàn bộ công việc của bạn là phải hoang tưởng về quan điểm đó. Đó là cách tôi hiểu. Chris Burniske: Đúng vậy. Vậy, theo khuôn khổ đơn giản nhất, nếu bạn tuân theo khuôn khổ chu kỳ bốn năm, thì Bitcoin đang hình thành đỉnh ngay bây giờ nếu bạn tin vào khuôn khổ bốn năm này, đúng không? Sau đó, bạn sẽ kỳ vọng giá sẽ chạm đáy trong khoảng 12 tháng. Bạn có thể nói rằng điều đó là do sự kiện halving, nhưng tôi nghĩ lập luận đó ngày càng trở nên đáng ngờ khi tỷ lệ lạm phát của Bitcoin giảm. Đặc biệt là khi bạn thực sự suy nghĩ về cốt lõi của lập luận halving, và số lượng coin được trả cho thợ đào, bằng chứng công việc, chi phí sản xuất Bitcoin, v.v. Vậy nên, đây là lập luận về halving, và còn có lập luận về thanh khoản, và bạn đã làm rất tốt việc giáo dục mọi người về thanh khoản. Bitcoin phù hợp với chu kỳ kinh doanh bốn năm, và sau đó là một chu kỳ thanh khoản. Nhưng vấn đề ở đây là, bởi vì hiện tại Bitcoin đang phần nào đi chệch khỏi chu kỳ thanh khoản, phải không?

Vì vậy, tôi nghĩ chúng ta phải thừa nhận rằng, đây là một điểm khiến tôi hơi lo lắng. Tôi nghĩ, ừ thì, chu kỳ thanh khoản cho thấy Bitcoin sẽ hoạt động tốt vào một thời điểm nào đó, nhưng hiện tại nó đang gặp chút khó khăn. Tuy nhiên, tôi cũng không quá tự tin vào quan điểm này, bởi vì nếu tôi đặt lệnh quá thấp trong đợt tăng giá và động lực thanh khoản đột nhiên tăng lên, tôi có thể bị chứng minh là sai.

Nhìn chung, tôi bắt đầu phát đi một số tín hiệu thận trọng sau vụ sụp đổ vào ngày 10 tháng 10 vì tôi cảm thấy thị trường rất nặng nề. Có người đã bình luận trên Twitter về tiền điện tử rằng họ nhìn thị trường giống như một sinh vật hơn là chỉ chăm chăm vào các số liệu cụ thể. Tôi không phải là kiểu người tập trung đặc biệt vào bất kỳ điểm nào, và tôi cũng chưa được đào tạo chuyên sâu về thị trường như bạn đã nhận được. Vì vậy, tôi cố gắng lùi lại một bước và xem xét thị trường như một tổng thể, tính đến các biến số khác nhau và xem sự kết hợp của các biến số đó cho thấy điều gì.

Đối với tôi, thị trường bắt đầu trở nên kỳ lạ khi Solana không nhận được sự quan tâm mua đáng kể trước khi ra mắt ETF.

Bạn thấy đấy, việc mua DAT của Bitcoin đã thúc đẩy thị trường, sau đó chuyển sang mua DAT của Ethereum, cùng với Bitcoin và ETF Ethereum—tất cả đều rất thuận lợi cho BTC và ETH. Về mặt logic, những sự kiện tương tự lẽ ra phải có lợi cho Solana, vì đó là lựa chọn tài sản rủi ro cao của tôi trong chu kỳ này. Nhưng điều đó đã không xảy ra. Raoul Pal: Tôi đã theo dõi Solana trước khi chuyển đổi, nhưng logic vẫn giống nhau. Chris Burniske: Đúng, cả hai chúng tôi đều tập trung vào Lớp 1 hiệu suất cao, năng lực kỹ thuật cốt lõi mạnh mẽ và một hệ sinh thái thú vị. Nhưng khi Solana hoạt động kém hiệu quả trong quá trình công bố dữ liệu và thông báo ETF, tôi cảm thấy có điều gì đó rất không ổn. Điều này cho thấy thiếu áp lực mua và thay vào đó là một đợt bán tháo lớn. Sau đó là vụ sụp đổ vào ngày 10 tháng 10; tình huống tương tự duy nhất tôi từng thấy là vụ sụp đổ do đại dịch vào tháng 3 năm 2020. Vào thời điểm đó, tôi đang xem xét danh mục đầu tư của mình và một số tài sản đã giảm mạnh từ 60% đến 90% chỉ trong một ngày—thật điên rồ. Tôi không thích điều này vì thị trường đã lo lắng về các tài sản đuôi dài trong suốt chu kỳ này: Nhu cầu mua các tài sản đuôi dài ở đâu? Giá trị cơ bản của chúng là gì? Chúng nên được định giá như thế nào? Đây là những câu hỏi mà chúng ta đã mong đợi được giải quyết từ lâu, chẳng hạn như sự chuyên môn hóa trong định giá tài sản tiền điện tử, và cả bạn và tôi đều đã khám phá sớm trong lĩnh vực này. Giờ đây, sự chuyên môn hóa đó đã đến, nhưng vẫn không có nhu cầu mua các tài sản đuôi dài. Trong khi đó, đã có một bong bóng AI. Vụ sụp đổ ngày 10 tháng 10 đã tiết lộ cơ hội mua thực sự cho nhiều tài sản. Mối quan tâm của tôi là, liệu chúng ta có phải quay lại mức thấp nhất của vụ sụp đổ đó không? Bởi vì một số mức thấp đó gợi ý về mức thị trường giá xuống, đặc biệt là đối với các tài sản đuôi dài.Raoul Pal: Vâng, điều đó phụ thuộc vào mức đáy mà bạn đang xem xét. Nếu bạn đang sử dụng mức đáy của Binance, thì nó tệ; nếu bạn đang sử dụng mức đáy của Coinbase, về cơ bản nhiều tài sản đã trở lại mức đó vào lúc này. Chris Burniske: Hoàn toàn đúng. Đó là sắc thái. Có những tín hiệu khác, chẳng hạn như Binance và Coinbase mà bạn đã đề cập. Phí bảo hiểm Coinbase đã biến mất, và hiện tại tiền điện tử trên Coinbase thường rẻ hơn trên Binance, điều này cho thấy rằng việc mua vào ở Hoa Kỳ không còn mạnh như trước. Chúng tôi cũng đang thấy một số giao dịch đầu tư mạo hiểm được định giá rất tích cực, mặc dù không có bong bóng đầu tư mạo hiểm thực sự nào trong không gian tiền điện tử. Raoul Pal: Chris, quay lại vụ thanh lý sụp đổ chớp nhoáng đó, ai thực sự bị ảnh hưởng nặng nề? Bởi vì chắc chắn có người đã mất rất nhiều, nhưng vẫn chưa rõ là ai. Hầu hết người dùng Hoa Kỳ không có đòn bẩy cao. Chris Burniske: Vâng, rõ ràng là có người đã bị thanh lý, nhưng tôi không nghĩ chúng ta đã thấy tất cả các câu trả lời về thiệt hại thực sự ở đâu. Tôi không muốn lan truyền tin đồn, và tôi chắc rằng mọi người đều đã thấy một số tin đồn đó trên Twitter về tiền điện tử, nhưng tôi không có thông tin cụ thể. Tuy nhiên, thực sự có những người đặt câu hỏi về một số nhà tạo lập thị trường. Raoul Pal: Còn các nhà đầu tư bán lẻ thì sao? Họ có bị thanh lý không, hay chỉ đứng nhìn trong kinh hoàng? Tôi tự hỏi liệu điều này có gây ra một số loại chấn thương tâm lý nào đó không, hay chỉ khiến mọi người hoang mang, giống như một vụ sụp đổ chớp nhoáng trên thị trường chứng khoán? Chris Burniske: Tôi nghĩ bất kỳ ai sử dụng đòn bẩy đều bị tổn hại, đặc biệt là những người sử dụng đòn bẩy dựa trên giá Binance; họ chắc chắn đã mất rất nhiều. Vì vậy, một số nhà đầu tư bán lẻ chắc chắn đã bị ảnh hưởng. Nhưng thiệt hại đáng kể hơn là việc mua tài sản đuôi dài đã bị tạm dừng và sự kiện này đã làm trầm trọng thêm sự tạm dừng đó. Bởi vì đột nhiên, ngay cả khi có sự chênh lệch giá giữa các sàn giao dịch, mọi người vẫn hỏi: Việc mua tài sản đuôi dài ở đâu? Sau đó, sự kiện thảm khốc này, cho thấy một số mức thấp cực đoan, thực sự khiến mọi người tự hỏi liệu những mức thấp đó có phải là nơi mua thực sự hay không. Đó là tác động tâm lý. Raoul Pal: Còn một câu hỏi nữa, tôi nghĩ là quan trọng nhưng nhiều người chưa nhận ra: Có phải vì mọi người đều tin vào "chu kỳ bốn năm" nên cuối cùng mọi người đều biến nó thành hiện thực? Chris Burniske: Vâng, đó là một câu hỏi hóc búa. Nguyên tắc thường thấy của tôi là: "Lần này sẽ không khác trừ khi có lý do đủ mạnh để làm cho nó khác đi." Chúng ta thấy mô hình này trong nhiều trường hợp bởi vì bản chất con người không bao giờ thay đổi, như cả anh và tôi đều biết.

Nhưng thực sự có nhiều lý do có thể khiến mọi thứ trở nên khác biệt lần này, chẳng hạn như việc làm rõ luật pháp và quy định của Hoa Kỳ, việc các tập đoàn tài chính và công nghệ truyền thống áp dụng rộng rãi stablecoin và công nghệ blockchain, sự tham gia đầu tiên của các quỹ ETF vào thị trường, và thanh khoản đang tiến gần hơn đến chúng ta.

Vì vậy, có nhiều dấu hiệu cho thấy chúng ta có thể đang chứng kiến một bước ngoặt. Ví dụ, tôi cũng đã chuẩn bị sẵn sàng, ví dụ như BTC hiện đang ở mức 98.000, ETH vừa vượt qua 3.000, và Solana ở mức 140. Tôi hoàn toàn sẵn sàng cho việc thị trường đảo chiều từ đây; không phải là không thể.

Raoul Pal: Vâng, tôi nhớ năm 2021 cũng là một năm điên rồ, Bitcoin giảm 50% rồi phục hồi nhanh chóng, điều đó không dễ dàng.

Chris Burniske: Đúng vậy, hiện tại BTC đã giảm 20% so với mức cao nhất, ETH đã giảm khoảng 40% và Solana đã giảm khoảng 50% so với mức cao nhất vào tháng 12 năm ngoái. Tôi nghĩ rằng điều đó có thể đủ cho một đợt điều chỉnh thị trường.

Nếu chúng ta phục hồi từ đây, tôi có thể tưởng tượng rằng nhiều người sẽ rất đau đớn. Đây cũng là một vấn đề mà tôi đã thấy trên Twitter về tiền điện tử: cảm xúc quá cực đoan, hoặc là tất tay hoặc là hoàn toàn bị xóa sổ. Ngược lại, tôi đã chia sẻ danh mục đầu tư của mình một tháng trước: khoảng 39% tiền mặt và 61% nắm giữ dài hạn trong tài sản tư bản, bao gồm một rổ tài sản, tất nhiên là tiền điện tử. Vậy nên, tôi vẫn đặt cược phần lớn danh mục đầu tư của mình vào chủ nghĩa tư bản, bởi vì chủ nghĩa tư bản được thiết kế để tăng trưởng vốn. Sau đó, tôi dần dần thêm tiền mặt khi thị trường tốt, và triển khai lại khi giá cả đủ hấp dẫn. Các quỹ thị trường tiền tệ hiện đang có lợi suất cao hơn lạm phát, vì vậy việc tích lũy sức mua chậm rãi không phải là một chiến lược đột phá, nhưng tôi thực sự khuyên rằng nếu bạn đang cảm thấy lo lắng về thị trường ngay lúc này, hãy suy nghĩ theo cách xác suất hơn, từng bước một. Raoul Pal: Nhưng vấn đề là, điểm vào lệnh của bạn rất tốt, vì vậy bạn đã có thể rút tiền ra trước khi Solana đạt mức cao mới, đó thực sự là lợi thế của bạn. Tôi sẽ phân loại điều này là "hoang tưởng" bởi vì, ngoài Bitcoin, hầu như không có tài sản nào đạt mức cao mới, và thị trường về cơ bản đã đạt đỉnh vào tháng 1, một điều khá kỳ lạ trong năm nay. Vấn đề là, hầu hết mọi người đều không đạt được lợi nhuận đáng kể vì họ không bao giờ mua ở mức đáy tuyệt đối. Tất cả chúng ta đều hét lên "thấp" ở mức đáy, nhưng hầu hết mọi người không mua ở mức đáy; Họ đã mua vào khoảng năm 2023 hoặc 2024 và giờ về cơ bản đã hòa vốn. Đúng vậy, về mặt tâm lý, điều này rất khó khăn. Bởi vì khi đã hòa vốn, việc chấp nhận "giảm lượng nắm giữ" là vô cùng khó khăn về mặt tâm lý, đặc biệt là khi tất cả hy vọng và ước mơ của bạn đều gắn liền với giao dịch đó. Tôi hiểu tại sao mọi người đang gặp khó khăn; thực sự rất khó khăn.Raoul Pal: Đúng vậy, mọi người thường bỏ qua các khoản đầu tư mạo hiểm của anh, nhưng thực tế nhiều vị thế của anh được mua trên thị trường mở. Làm thế nào để thiết lập khuôn khổ đầu tư phù hợp trong thế giới tiền điện tử? Tâm lý Nhà đầu tư Raoul Pal: Vâng, ví dụ, cổ phiếu Solana của anh được mua trên thị trường mở và được giao dịch công khai trước công chúng. Chris Burniske: Vâng, tôi luôn nói với những người mới tham gia thị trường tiền điện tử rằng nếu họ chỉ hòa vốn vào cuối chu kỳ đầu tiên, thì đó thực sự là một chiến thắng vì họ đã học được rất nhiều điều và trải qua những biến động đau đớn. Vì vậy, nếu ai đó hiện tại chưa kiếm được lợi nhuận, chỉ mới hòa vốn, nhưng đã học được rất nhiều điều, thì đó là một chiến thắng. Tất nhiên, tôi hiểu rằng sẽ rất đau đớn nếu họ hòa vốn ở mức giá này. Gần đây, tôi đã khuyến khích bạn bè mình suy nghĩ bằng cách sử dụng một khuôn khổ. Những người bạn này đều có danh mục đầu tư riêng, và tôi chia sẻ một số phương pháp mà tôi cho là tốt nhất khi chúng tôi trò chuyện. Khuôn khổ như sau: Giả sử bạn bán ngay bây giờ. Bạn sẽ vui đến mức nào nếu giá giảm? Bạn sẽ buồn đến mức nào nếu giá tăng? Bây giờ giả sử bạn không bán. Bạn sẽ vui thế nào nếu giá tăng? Bạn sẽ buồn thế nào nếu giá giảm? Hãy sử dụng bốn góc phần tư này để so sánh phản ứng cảm xúc của bạn trong các tình huống khác nhau, dự đoán cảm xúc trong tương lai và tránh đưa ra những quyết định ngu ngốc. Raoul Pal: Tôi nghĩ phương pháp này rất hữu ích cho các nhà đầu tư lý trí, đặc biệt là những người đang nghiêm túc suy nghĩ về cách tích lũy của cải. Nhưng vấn đề là, các nhà đầu tư trẻ không đủ khả năng mua nhà; họ cảm thấy đó là cơ hội duy nhất của họ, một cơ hội để thay đổi số phận của họ. Cảm xúc này quá mạnh; họ đặt cược tất cả hy vọng và ước mơ của mình vào một giao dịch duy nhất, rõ ràng không phải là cách đầu tư đúng đắn. Nhưng họ không thể chịu đựng được nỗi đau khi bỏ lỡ sự tăng giá, cũng không thể chịu được rủi ro giảm giá. Hai lực lượng này đan xen vào nhau, thực sự rất điên rồ. Chris Burniske: Đúng vậy. Nhưng tôi muốn nói thêm rằng có nhu cầu về sự hài lòng tức thì. Bởi vì khi tôi bước vào ngành này với tư cách là một chuyên gia vào năm 2014, tôi chỉ có chưa đến 10.000 đô la trong tài khoản, không có tiền tiết kiệm, một ngành hoàn toàn khác biệt và những cơ hội khác biệt. Tôi bắt đầu bằng cách mua những vị thế rất nhỏ, học hỏi dần dần và tích lũy dần dần. Sau đó, vào cuối năm 2016, do một cuộc tấn công mạng, tài sản của tôi gần như bị xóa sổ hoàn toàn. Lúc đó, tôi mới bắt đầu viết về tiền điện tử, và rồi đã là năm 2017.Raoul Pal: Nhân tiện, bạn đã điều chỉnh tâm lý như thế nào? Chris Burniske: Thật kinh khủng. Tôi là một trong những nạn nhân đầu tiên của một vụ tấn công tráo đổi SIM. Đầu tiên, họ khóa tài khoản của tôi với một nhà mạng, sau đó mở một tài khoản mới với một nhà mạng khác, dùng tài khoản đó để đặt lại Gmail, rồi lại dùng Gmail để đặt lại tài khoản Apple, và cuối cùng tất cả các thiết bị của tôi bị xóa sạch, khiến tôi hoàn toàn bị khóa. Đó là một trải nghiệm kinh khủng. Giờ tôi an toàn hơn nhiều, và tôi rất biết ơn vì điều đó, nhưng hồi đó nó thực sự rất đau đớn. Cảm giác tâm lý trống rỗng giống như cánh buồm của bạn bị thổi bay hoàn toàn. Và khi bạn bị tấn công, thật khó để chắc chắn rằng những người đó đã thực sự rời khỏi "ngôi nhà kỹ thuật số" của bạn. Nếu ai đó đột nhập vào ngôi nhà thực của bạn, bạn dễ dàng biết rằng họ đã rời đi, nhưng trong thế giới kỹ thuật số, cảm giác an toàn đó rất khó đạt được. Tuy nhiên, mọi thứ đều có ưu và nhược điểm; tôi đã học được rất nhiều về an ninh mạng từ đó. Raoul Pal: Vậy bạn đã điều chỉnh tư duy của mình như thế nào và đứng vững trở lại? Bởi vì tôi nghĩ đây là lời khuyên tuyệt vời cho nhiều người - học cách xây dựng lại sau thất bại. Chris Burniske: Tôi nghĩ thất bại là người thầy tốt nhất, hiệu quả hơn trong việc giúp bạn trưởng thành so với thành công. Đối với tôi, không có lựa chọn nào khác. Bạn có thể ngồi đó than phiền, đổ lỗi cho người khác, hoặc bạn có thể nói, "Vâng, chuyện này đã xảy ra với tôi, thật kinh khủng." Có những thứ là số phận, có những thứ là trách nhiệm của tôi. Tôi phải cải thiện những gì mình chịu trách nhiệm, rồi xắn tay áo lên và bắt đầu lại. Đó là điều tôi muốn nói với những người trẻ tuổi: Vâng, thế giới hiện tại rất khắc nghiệt, tôi có thể cảm nhận được sự lo lắng, nhưng xét trên nhiều phương diện, cuộc sống hiện đại dễ dàng hơn nhiều so với trước đây. Chắc chắn là rất khó khăn về mặt tâm lý, nhưng bạn phải tiếp tục. Raoul Pal: Anh đã mất tất cả và chỉ có thể nói, "Được rồi, tôi phải tiếp tục sống." Sau đó, anh có thay đổi phong cách giao dịch và trở nên thận trọng hơn không? Việc xây dựng lại tài sản đã tác động đến anh như thế nào về mặt tâm lý? Bởi vì chúng tôi đã chứng kiến nhiều người bị xóa sổ hoàn toàn, dù là do bị tấn công mạng, sai lầm đầu tư hay thanh lý tài sản bằng đòn bẩy. Có thể một số người đang ngồi trước máy tính lúc này, 26 tuổi, vừa mất 50.000 đô la trong chu kỳ này, và họ đang nghĩ, "Làm sao để bắt đầu lại?" Chris Burniske: Tôi nghĩ mình đã may mắn vì Ethereum đang trong xu hướng giảm sau cuộc tấn công DAO. Cuộc tấn công DAO xảy ra vào mùa hè năm 2016, nếu tôi nhớ không nhầm, và sau đó Ethereum tiếp tục giảm cho đến cuối năm. Vì vậy, tôi đã có thể mua lại một lượng ETH đáng kể. Nhìn lại giá trị hiện tại của những thứ này, khoản lỗ lớn nhất của tôi là ETH vì tôi đã tham gia thị trường ETH rất sớm, trong khi Bitcoin thì tương đối ít hơn. Khi còn trẻ, sức mua của tôi hiệu quả hơn với ETH vì lúc đó ETH chỉ có giá vài đô la, trong khi Bitcoin đã có giá vài trăm đô la. Vì vậy, tôi đã tích lũy lại một số ETH, điều này đã giúp tôi rất nhiều vào năm 2017.Rồi chúng tôi trải qua cơn sốt ICO. Tôi đã đầu tư vào hầu hết mọi ICO, nhưng xét về ETH, tôi đều lỗ. Bạn cảm thấy như mình đang kiếm được tiền, như thể mọi thứ đều tuyệt vời. Mọi thứ bạn gặp phải trong năm 2017 đều có lãi, nhưng đến năm 2018 và 2019, mọi thứ sụp đổ. Nhìn lại những giao dịch đó, tôi nghĩ, "Trời ơi, mình đã mất quá nhiều ETH, và mình cứ tưởng mình là thiên tài, hóa ra mình chỉ là một thằng ngốc." Vậy nên, tôi đã mắc rất nhiều sai lầm ngớ ngẩn rồi lại vực dậy được. Raoul Pal: Tôi thậm chí còn tự đặt ra cho mình một quy tắc: Tôi chỉ cho phép tối đa 10% danh mục đầu tư của mình vào những khoản đầu tư rủi ro cao "ngu ngốc", chẳng hạn như Meme coin hay những thứ cực kỳ rủi ro khác, bởi vì đôi khi bạn chỉ muốn tham gia. Ngoài ra, về cơ bản tôi không giao dịch ngắn hạn. Gần đây, tôi đã kiểm tra và phát hiện ra rằng mọi khoản đầu tư trong danh mục đầu tư rủi ro cao này đều lỗ. Chris Burniske: Haha, đúng vậy. Raoul Pal: Tất cả đều lỗ. Thực ra tôi cố tình làm vậy vì muốn tự chứng minh với bản thân rằng hầu hết các khoản đầu tư này đều đang thua lỗ. Nếu tôi chỉ nắm giữ Solana, hoặc thực hiện một số điều chỉnh hợp lý, kết quả đã tốt hơn nhiều. Chris Burniske: Hoàn toàn đồng ý. Vậy nên, để vực dậy thực sự cần phải liên tục học hỏi và điều chỉnh. Bạn vừa nhắc tôi nhớ đến một bài viết của Lyn Alden có tựa đề "Hầu hết các khoản đầu tư đều là đầu tư tồi". Nếu bạn đã bị thanh lý, đây thực sự có thể là cơ hội để thoát khỏi một loạt các khoản đầu tư tồi, rút kinh nghiệm và sau đó tập trung tiền của bạn vào các tài sản thực sự chất lượng cao. Bởi vì lịch sử đầu tư tài sản tiền điện tử cho thấy chỉ có vài chục người chiến thắng thực sự, và thậm chí còn ít tài sản hơn có thể duy trì tăng trưởng qua nhiều chu kỳ. Hầu hết những tài sản khác là "phép màu nhất thời" mà cuối cùng sẽ trở thành sự sao nhãng. Nếu bạn không tận dụng tốt những "phép màu nhất thời" này, bạn sẽ mất tiền. Do đó, về lâu dài, bạn nên tập trung vào việc tích lũy các tài sản mà bạn ưa thích nhất và đảm bảo hành động giá của chúng chứng minh rằng chúng đang tạo ra giá trị. Nói cách khác, biểu đồ phải cho thấy chúng liên tục đạt mức đáy cao hơn trong mỗi thị trường giá xuống, với xu hướng tăng chung.

Nắm bắt Tài sản Đuôi Dài

Raoul Pal: Một vấn đề khác là tài sản đuôi dài.

Chris Burniske: Đúng vậy, đuôi dài đang ngày càng dài ra vì có quá nhiều đợt phát hành. Mọi người luôn cảm thấy rằng tài sản đuôi dài là cơ hội để họ đạt được lợi nhuận gấp 100 lần hoặc 1000 lần, dẫn đến việc bỏ lỡ các giao dịch lớn.

Giao dịch quan trọng nhất trong ba năm qua thực sự là Solana. Logic rất rõ ràng: hoạt động tích cực trên chuỗi, hệ sinh thái nhà phát triển phát triển mạnh mẽ và những cơ hội rõ ràng. Nhưng nhiều người đã bỏ lỡ vì họ muốn đi sâu hơn vào đường cong rủi ro. Hiện tại, các tài sản đuôi dài đã quá bão hòa; có quá nhiều mã thông báo, đến mức chúng không còn có thể được đo bằng phân phối lũy thừa do khối lượng quá lớn.

Raoul Pal: Hoàn toàn đồng ý. Các đợt phát hành hiện tại đến từ ngành công nghiệp VC và cũng có một số lượng lớn đồng Meme; chúng ta thực tế đang bị choáng ngợp bởi các mã thông báo.

Chris Burniske: Nếu chúng ta nhìn lại toàn bộ chu kỳ, hầu hết các tài sản đã chạm đáy vào khoảng tháng 12 năm 2022, sau đó hoạt động tương đối yếu vào năm 2023, chỉ bắt đầu lấy lại đà vào tháng 10.

Từ tháng 10 năm 2023 đến cuối quý 4, thị trường đã chứng kiến một đợt tăng mạnh; đó là "mùa altbox" đối với hầu hết các token.

Từ tháng 10 năm 2023 đến cuối quý 4, thị trường đã trải qua một đợt tăng giá mạnh; đó là "mùa altbox" đối với hầu hết các token.

Sau đó, vào quý 1 năm 2024, Bitcoin ETF được chấp thuận, Bitcoin hoạt động rất tốt và toàn bộ thị trường đều lạc quan. Mọi người đều nghĩ, "Ồ, điều này sẽ lại xảy ra như lần trước." Nhưng đó thực sự là đỉnh điểm, xảy ra vào cuối quý 1 năm 2024. Cũng vào khoảng thời gian đó, Memecoin trở nên phổ biến, với sự gia tăng đột biến về số lượng phát hành, tiếp theo là những lo ngại về FDV (Định giá pha loãng hoàn toàn) và áp lực bán từ các VC. Tôi nghĩ đây là một điều tốt, cho thấy mọi người đang tự giáo dục bản thân. Kết quả là, bắt đầu từ đỉnh điểm vào quý 1 năm 2024, hầu hết các tài sản đã bước vào một thị trường giá xuống đau đớn, giảm xuống mức thấp nhất. Giờ đây, tôi nghĩ chúng ta đang trong quá trình hợp nhất, trong đó mọi người cần điều chỉnh lại danh mục đầu tư và chấp nhận những khoản lỗ cần thiết. Nhiều người nghĩ rằng bạn và tôi không bao giờ mất tiền, nhưng sự thật là chúng ta thường xuyên mất tiền. Điều quan trọng là cách xử lý những khoản lỗ này, bù trừ chúng với lợi nhuận, giải quyết thu nhập hàng năm, nộp thuế và sau đó bắt đầu lại. Tôi hiểu rằng nhiều người bắt đầu chỉ với 500, 1.000, 5.000 hoặc 10.000 đô la, điều này có thể khiến tiến độ có vẻ chậm. Nhưng tôi muốn nói rằng việc tích lũy tài sản là một quá trình tẻ nhạt. Lấy Warren Buffett làm ví dụ; ông ấy không phải là người thú vị nhất thế giới, nhưng ông ấy là một trong những người giàu nhất bởi vì phương pháp của ông ấy ổn định, nhất quán và có phương pháp. Ngược lại, Elon Musk ở thái cực khác - rủi ro cao, táo bạo - và nhiều người trẻ thần tượng ông ấy. Vấn đề là, nhiều người trẻ lớn lên trong môi trường game và văn hóa adrenaline; internet tràn ngập dopamine, vì vậy họ tự nhiên bị thu hút bởi các nhà giao dịch trên Twitter. Những nhà giao dịch đăng ảnh chụp màn hình lệnh mua/bán và lợi nhuận gấp 10 lần có vẻ rất thú vị.

Nhưng chúng ta đều biết rằng rất ít nhà giao dịch có thể thực sự kiếm được tiền về lâu dài; giao dịch cực kỳ khó khăn. Mọi người bị thu hút bởi vì họ thấy ai đó kiếm được gấp 10 lần từ một đồng tiền nhất định và muốn bản thân mình đạt được kết quả đó. Nhưng trên thực tế, tích lũy chậm và đều đặn mới là chìa khóa. Việc mở rộng khung thời gian và không làm gì thực sự giúp bạn ít mắc sai lầm hơn. Đặc biệt nếu bạn nắm giữ một đồng tiền Lớp 1 lớn, khả năng mắc sai lầm lớn là rất thấp.

Raoul Pal: Hoàn toàn đồng ý. Và tôi nghĩ có một vấn đề với văn hóa giao dịch: mọi người thích phô trương lợi nhuận của mình, dẫn đến những kỳ vọng phi thực tế về lợi nhuận. Tôi thậm chí còn nghi ngờ rằng phần lớn sự phô trương này là giả mạo; việc làm giả ảnh chụp màn hình bằng Photoshop hoặc AI quá dễ dàng. Vậy nên, loại thông tin sai lệch này đã bị trộn lẫn. Tôi thậm chí còn cho rằng hầu hết những người mới tham gia thị trường tiền điện tử nên phân bổ ít nhất 50% danh mục đầu tư của mình vào Bitcoin, sau đó dùng 50% còn lại để thử các tài sản khác.

Raoul Pal: Hoàn toàn đồng ý. Và tôi nghĩ có một vấn đề với văn hóa giao dịch: mọi người thích phô trương lợi nhuận, dẫn đến kỳ vọng lợi nhuận không thực tế.

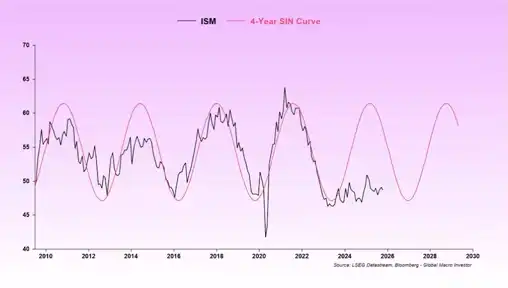

Nhưng tôi đã phát hiện ra một hiện tượng thú vị: Chỉ số Chu kỳ Kinh doanh (ISM) đã từng là một chu kỳ bốn năm hoàn hảo cho đến gần đây, khi nó đột nhiên ngừng hoạt động. Tôi tự hỏi, điều gì đã xảy ra? Tại sao chu kỳ này không còn hiệu quả nữa? Sau đó, tôi tính toán lại và thấy đó là một chu kỳ đáo hạn nợ.

Sau cuộc khủng hoảng tài chính năm 2008, chúng ta đã trải qua một đợt "thiết lập lại" nợ, khi mọi người hoãn trả lãi trong ba đến năm năm và tái cấu trúc nợ của họ, do đó tạo ra một chu kỳ ba đến năm năm. Đây là gốc rễ của chu kỳ Bitcoin halving. Rồi đột nhiên nó dừng lại.

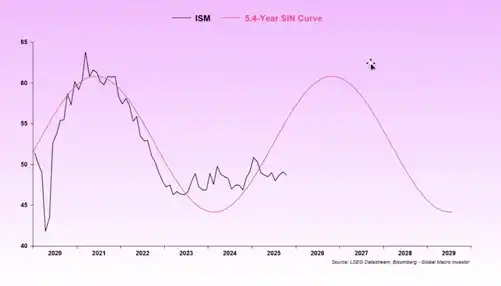

Sau khi tính toán lại, tôi thấy rằng vào năm 2021 và 2022, do lãi suất trở về 0, chu kỳ đã được kéo dài thêm khoảng 5,4 năm. Vì vậy, khi tôi đưa nó trở lại mô hình sóng sin, mọi thứ lại trở nên hợp lý. Chúng ta vẫn đang ở đáy của chu kỳ, và bước tiếp theo sẽ là giai đoạn tăng trưởng của chu kỳ kinh doanh, bởi vì chúng ta vẫn chưa thấy nó thực sự tăng trưởng.

Sau đó, tôi sử dụng thanh khoản làm động lực cốt lõi vì nó quyết định việc tài trợ nợ. Đây là các khoản thanh toán lãi đến hạn và đây là thanh khoản tương ứng với chúng. Đây là tổng thanh khoản tại Hoa Kỳ, bao gồm thanh khoản ròng từ Cục Dự trữ Liên bang, các ngân hàng và M2. Tôi thấy rằng các điều kiện tài chính (đô la, lãi suất, hàng hóa) dẫn trước tổng thanh khoản sáu tháng, và tổng thanh khoản dẫn trước ISM từ ba đến sáu tháng. Vì vậy, chúng ta có một chỉ báo hàng đầu chín tháng cho thấy thanh khoản sẽ tăng và chu kỳ kinh doanh cũng sẽ tăng. Đây là khuôn khổ tôi đã sử dụng và nó hoạt động rất tốt.

Khi tôi so sánh xu hướng của Bitcoin với ISM, chúng gần như hoàn toàn phù hợp. Điều này cho chúng ta biết rằng Bitcoin hiện đang yếu vì chu kỳ kinh doanh yếu.

Khi tôi so sánh xu hướng của Bitcoin với ISM, chúng gần như hoàn toàn phù hợp. Điều này cho chúng ta biết rằng Bitcoin hiện đang yếu vì chu kỳ kinh doanh yếu.

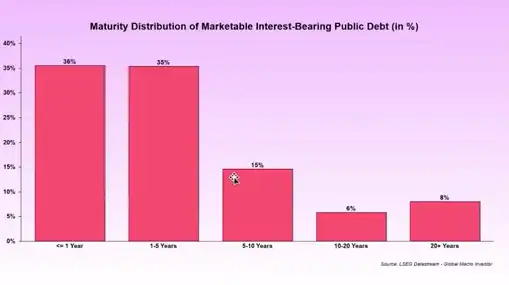

Lý do cho chu kỳ kinh doanh yếu là năm nay không phải là năm tái lập nợ mà là năm sau. Do đó, năm tái lập nợ là yếu tố then chốt. Sau đó, tôi xem xét thanh khoản toàn cầu, có mối tương quan cao với tổng vốn hóa thị trường của thị trường tiền điện tử (không bao gồm Bitcoin), với mối tương quan từ 90% đến 97,5%. Điều này có nghĩa là thanh khoản là yếu tố kinh tế vĩ mô mạnh nhất trong lịch sử, được thúc đẩy bởi chu kỳ tái cấp vốn nợ, trong khi chu kỳ kinh doanh chỉ là một thành phần. Vậy câu hỏi đặt ra là: liệu thanh khoản có tăng lên nhờ việc tái cơ cấu nợ không? Nếu có, thì việc bỏ qua yếu tố này đồng nghĩa với việc bỏ qua động lực kinh tế vĩ mô mạnh nhất trong lịch sử, khiến mọi dự đoán trở nên vô hiệu. Thêm vào đó là các yếu tố kích thích tài khóa và bầu cử, chính phủ cần phải làm cho "Phố Chính" sinh lời, chứ không chỉ riêng Phố Wall, điều này có nghĩa là chu kỳ kinh doanh phải phục hồi, lợi nhuận doanh nghiệp và thu nhập hộ gia đình phải tăng lên, chứ không chỉ riêng "Bảy Ông Lớn".

Đó là lý do tại sao tôi rất khó từ bỏ khuôn khổ này, mặc dù tôi cũng thấy cấu trúc thị trường kém, giao dịch yếu kém và những vấn đề bạn đã đề cập.

Chris Burniske: Đúng, đó là "sự hoang tưởng" của bạn, còn tôi thì hoàn toàn ngược lại.

Raoul Pal: Đó cũng là lý do tại sao tôi muốn nói chuyện với bạn, bởi vì tôi cần nghe thấy tiếng thì thầm trong đầu mình: "Raoul, có thể bạn đã sai." Đó là tiếng nói quan trọng nhất.

Chris Burniske: Tôi nghĩ bạn có thể đúng, chỉ hơi sớm một chút. Ví dụ, khuôn khổ của bạn dựa trên chu kỳ tái cấp vốn nợ, và đỉnh điểm thực sự của tái cấp vốn nợ là vào năm 2026.

Raoul Pal: Đúng, đó là quan điểm của tôi. Vì vậy, tôi thấy khó tin rằng chúng ta sẽ bước vào một thị trường giá xuống sâu trừ khi tất cả thanh khoản được rút hết, ví dụ, vào các lĩnh vực khác như bong bóng AI.

Chris Burniske: Tôi hiểu ý anh.

Chris Burniske: Tôi hiểu.

Chris Burniske: Tôi hiểu.

Chris Burniske: Tôi hiểu.

Chris Burniske: Tôi hiểu.

Chris Burniske: Tôi hiểu.

Chris Burniske: Tôi hiểu ý anh.

Chris Burniske: ... Vấn đề là, tốc độ của Twitter được mã hóa quá nhanh, đó là một trong những lý do khiến tôi ít sử dụng nó gần đây. Điều này không chỉ không lành mạnh đối với cá nhân tôi mà còn ảnh hưởng đến các quyết định đầu tư của tôi vì áp lực rất lớn khi bạn có vẻ "sai", ngay cả khi đó chỉ là sự không khớp về thời điểm. Tôi đã trải qua điều này vào năm 2021, một năm mà thị trường điên cuồng, nhưng tôi đã không đầu tư mạo hiểm nhiều vì tôi cảm thấy định giá quá cao. Kết quả là, tôi đã phải đối mặt với rất nhiều áp lực, thậm chí một số người còn nghi ngờ liệu tôi có còn trên thị trường hay không, hay liệu tôi có còn "ảnh hưởng" hay không. Nhưng hóa ra lựa chọn của tôi là đúng đắn, chỉ là sự đúng đắn đó không được nhận ra cho đến cuối năm 2022, tròn hai năm. Và khi tôi sẵn sàng mua Solana vào cuối năm 2022, những người đã chất vấn tôi vào năm 2021 lại không đủ can đảm để mua vào ở mức đáy. Vấn đề là ở chỗ đó; Twitter là nơi tệ nhất vì bất kỳ ai cũng có thể tự do bình luận, và áp lực đó có thể làm chệch hướng việc đưa ra quyết định đúng đắn về lâu dài. Raoul Pal: Vâng, thực sự rất khó khăn. Tôi cũng thường bị chỉ trích vì cố gắng giúp đỡ người khác. Anh thấy đấy, tôi nghi ngờ anh có một sở thích trong phong cách đầu tư của mình: anh có xu hướng giảm tỷ trọng nắm giữ sớm hơn, nhưng anh cũng có xu hướng mua vào ở đáy sớm hơn, vì đáy dễ nhận biết hơn đỉnh. Tôi cảm thấy đây là một sở thích mang tính cấu trúc của anh. Chris Burniske: Anh nói đúng. Raoul Pal: Thực ra, làm như vậy khá khó. Với tôi, tôi giỏi mua ở đáy hơn là bán ở đỉnh. Đỉnh rất khó xác định, vì vậy tôi thích giảm tỷ trọng nắm giữ sớm hơn để giảm áp lực tâm lý. Chris Burniske: Tôi hiểu ý anh. Tôi có một vài sở thích về mặt cấu trúc. Ví dụ, tôi có hai người bạn là những nhà giao dịch rất giỏi; chiến lược của họ là chỉ nhắm mục tiêu "trên vai của thị trường tăng giá" và "dưới đầu gối của thị trường giảm giá".Nói cách khác, đừng chạy theo đỉnh và đáy; miễn là bạn có thể bán ở mức giá tương đối cao trong thị trường tăng giá và mua ở mức giá tương đối thấp trong thị trường giảm giá, vậy là đủ. Nếu bạn có thể bán ETH trong khoảng từ 3.500 đến 5.000 đô la và mua vào trong khoảng từ 1.000 đến 2.000 đô la, thì điều đó đã rất tốt rồi. Logic này có thể áp dụng cho các tài sản khác. Một ví dụ khác, đối tác của tôi, Joel, đã nhắc tôi nhớ đến câu hỏi "Làm thế nào anh đạt được thành công như vậy trong cuộc sống?", anh ấy trả lời: "Bằng cách bán quá sớm". Câu nói này gây ấn tượng với tôi bởi vì anh ấy đã trải qua nhiều lần thị trường lên xuống thất thường. Tôi chắc rằng anh ấy đã phải đối mặt với rất nhiều sự hoài nghi khi bán ra; mọi người sẽ nói: "Tôi đã kiếm được rất nhiều tiền, tại sao anh không tham gia?". Nhưng anh ấy liên tục rút tiền mặt khi những người khác đang hưng phấn, tích lũy tiền mặt để có tiền tái định vị khi thị trường đi xuống. Đây thực sự là một chiến lược rất đơn giản nhưng hiệu quả. Bản thân tôi cũng có những trải nghiệm tương tự. Ví dụ, khi ETH tăng vọt và Tom Lee công bố một cơ sở OTC trị giá 20 tỷ đô la vào mùa hè năm ngoái, đó thực sự là một thời điểm điên rồ. Tôi sẽ lùi lại một bước và tự nhắc nhở bản thân, "Ồ, tôi cảm thấy tuyệt vời, mọi người xung quanh tôi đều cảm thấy tuyệt vời, và những người trên Twitter thậm chí còn phấn khích hơn." Đó là một tín hiệu để chốt lời. Tất nhiên, nếu tôi chia sẻ quan điểm này trên Twitter, mọi người sẽ hét vào mặt tôi, "Mày ngu à? ETH sẽ lên tới 20.000 đô la!" Nhưng bạn phải chịu đựng áp lực đó.

Vòng quay tài sản: Zcash và Privacy Coin

Raoul Pal: Nếu bạn xem biểu đồ thanh khoản vào thời điểm đó, bạn sẽ đi đến cùng một kết luận: thanh khoản không tăng nhanh và thị trường không thể tiếp tục tăng tốc.

Chris Burniske: Đúng vậy, đó là điểm uốn màu đỏ mà bạn đã chỉ ra, nơi giá vượt quá mức hỗ trợ thanh khoản.

Raoul Pal: Chính xác, lý do là bắt đầu từ tháng 7, biểu đồ M2 đã tách rời, tất cả các chỉ báo đều tách rời. Chúng tôi đã tự hỏi, "Chuyện gì đã xảy ra vậy?" Sau đó, chúng tôi phát hiện ra lời giải thích là Bộ Tài chính đang tái cấu trúc TGA (Tài khoản Tổng hợp Kho bạc), điều này đã làm cạn kiệt thanh khoản, và các hợp đồng repo ngược đã hết chỗ để phát hành thêm. Vậy nên, đột nhiên một sự kiện lớn xảy ra, cùng với việc chính phủ đóng cửa, khiến thị trường mất đà. Trực giác của anh đã đúng vào lúc đó bởi vì giá đã đạt đến đỉnh của phạm vi, nhưng không có nhiên liệu để tiếp tục tăng, dẫn đến một vụ sụp đổ, như trường hợp của Solana. Nếu không có những yếu tố này, chúng ta có thể chỉ tiếp tục xoay vòng trong thị trường tiền điện tử, giống như trò chơi "ghế âm nhạc". Giờ tôi tự hỏi liệu sự tăng giá của Zcash chỉ là một phần của sự xoay vòng này, hay là một tín hiệu thực sự có ý nghĩa? Thật khó để nói.Chris Burniske: Sự tăng giá gần đây của Zcash thực sự thú vị, nhưng không chỉ riêng Zcash; các đồng tiền riêng tư đã được xác lập như Dash, Monero và Decred cũng đang tăng giá, mặc dù sự tăng giá của Zcash là mạnh mẽ nhất. Điều này cho thấy nó có một lợi thế khác biệt nhất định, nhưng nhìn chung, lĩnh vực tiền riêng tư đang chuyển động. Tôi đã nghe một số Bitcoin OG nói rằng một số cá voi sử dụng những đồng tiền riêng tư này vào cuối chu kỳ để che giấu lợi nhuận hoặc cố gắng kiếm thêm lợi nhuận. Tôi không có dữ liệu cụ thể về những tin đồn này, cũng như tôi không tham gia, nhưng điều này có thể giải thích tại sao các đồng tiền riêng tư lại tăng giá đồng loạt vào cuối mỗi chu kỳ. Tuy nhiên, các tín hiệu thực sự sẽ không rõ ràng cho đến khi thị trường giá xuống xuất hiện. Nếu các đồng tiền riêng tư như Dash, Monero và Decred trở lại mức thấp trước đó trong thị trường giá xuống, trong khi Zcash có thể giữ mức thấp cao hơn đáng kể, thì đó sẽ là một tín hiệu tích cực mạnh mẽ. Hiện tại, tôi đang theo dõi đường trung bình động 50 tuần của nó, ở mức khoảng 50 đô la. Raoul Pal: Nếu giả định của anh sai, chu kỳ này không kết thúc và nó tiếp tục tăng thì sao? Ví dụ, anh tin chắc Zcash là một cơ hội dài hạn, và thị phần vốn hóa thị trường của nó sẽ tăng dần vì nhu cầu bảo mật sẽ tăng lên. Tôi hoàn toàn hiểu logic này. Nhưng nếu thị trường tiếp tục tăng, anh sẽ làm gì? Anh sẽ tiếp tục nắm giữ nó trong dài hạn, hay điều chỉnh chiến lược của mình? Chris Burniske: Tôi sẽ làm thế này: Tôi có một phần vị thế Zcash mà tôi "sẽ không bao giờ bán", giống như thái độ của tôi đối với Bitcoin. Lịch sử cho thấy chỉ những người mua Bitcoin ở mức 1 đô la, 10 đô la hoặc 100 đô la và nắm giữ nó trong dài hạn mới đạt được lợi nhuận đáng kinh ngạc. Vì vậy, tôi sẽ coi một phần Zcash của mình là một khoản nắm giữ dài hạn, không bao giờ được bán. Đối với phần còn lại của vị thế, tôi sẽ quyết định dựa trên biến động giá của Bitcoin. Nếu Bitcoin xác nhận đáy, tôi sẽ cân nhắc bổ sung thêm các tài sản chất lượng khác, bao gồm cả Zcash. Tôi sẽ đưa ra quyết định dựa trên biến động giá của Bitcoin. Điều này cũng quay trở lại với logic "neo giữ Bitcoin" mà tôi đã đề cập trước đó. Bitcoin là thủy triều; thủy triều phải đổi hướng trước khi các tài sản khác theo sau. Có lẽ một phép so sánh hay hơn là các dòng hải lưu: môi trường vĩ mô giống như các dòng hải lưu dưới biển sâu, Bitcoin là dòng chảy chính chảy qua các rạn san hô, và cấu trúc vi mô của thị trường là các xoáy nước và dòng chảy ngầm nhỏ hơn. Do đó, trước tiên bạn phải tập trung vào môi trường vĩ mô, sau đó quan sát biến động của Bitcoin trong đó, và cuối cùng, xem xét các cơ hội cho các tài sản khác. Tôi cũng đang theo dõi một số rủi ro, chẳng hạn như việc đòn bẩy đã phần lớn được xóa bỏ, nhưng vẫn còn những rủi ro tiềm ẩn. Ví dụ, DAT (Quỹ Tín thác Tài sản Kỹ thuật số), mà chúng ta đã thảo luận trước đây, vẫn chưa biết chúng sẽ hoạt động như thế nào trong thị trường giá xuống, đặc biệt là khi chúng đang được giao dịch ở mức chiết khấu đáng kể. Một rủi ro khác là "các đồng tiền ổn định tạo ra lợi suất". Chúng ta đã thấy chúng bị gỡ neo trên Binance, điều này khiến tôi lo lắng vì chúng ta đã từng thấy điều này trước đây. Tôi ước tính tổng giá trị của các quỹ đầu tư lớn cộng lại có thể lên tới khoảng 18 tỷ đô la, về cơ bản là các quỹ đầu tư chênh lệch rủi ro, nhưng chúng không xuất hiện trên thị trường, điều này khiến tôi cảnh giác. Nếu về mặt lý thuyết, ai đó có vị thế đòn bẩy lớn nhưng lại không xuất hiện trên thị trường, thì đó là một dấu hiệu đáng ngờ.Raoul Pal: Vâng, chúng ta đã từng thấy điều này trước đây. Chris Burniske: Giờ tôi thậm chí còn thích gọi chúng là "công cụ lợi suất" hơn là stablecoin. Tôi nghĩ sẽ tốt hơn nếu ngành công nghiệp gọi chúng là "công cụ lợi suất ổn định nhưng rủi ro" thay vì "stablecoin" vì điều đó ngụ ý rủi ro. Raoul Pal: Được rồi, một câu hỏi cuối cùng. Ý tôi là chúng ta hầu như không thấy dòng tiền nào chảy vào các quỹ đầu tư mạo hiểm (VC) hoặc quỹ đầu cơ tiền điện tử; dòng tiền duy nhất chảy vào là từ các quỹ ETF, và hầu như không có gì khác. Tại sao vậy? Tôi biết cơn sốt AI đã hút rất nhiều tiền, nhưng tại sao tiền điện tử lại không thu hút được vốn như trước đây? Trước đây, các quỹ VC tràn ngập, nhưng giờ hầu như không ai huy động vốn. Chris Burniske: Đầu tiên, chắc chắn đã có một bong bóng trong lĩnh vực AI, nó đã hút hết tất cả tiền nóng. Tôi nghĩ điều đó tốt cho toàn bộ ngành công nghiệp tiền điện tử. Ngoài ra, chúng ta đã nói về vấn đề dư cung token trước đây. Tôi tin rằng "khu phức hợp công nghiệp token" đã đến hồi kết, và mọi người đang bắt đầu nhận ra cách thức hoạt động cũng như những vấn đề của nó. Bản thân tôi trước đây cũng hơi ngây thơ, và giờ tôi phải xem xét lại suy nghĩ đó. Những hồi chuông cảnh báo về định giá đang vang lên; mọi thứ đều phải tự chứng minh. Đây không chỉ là vấn đề định giá; nó liên quan đến dòng tiền. Ví dụ, tôi thường thảo luận với đội ngũ Celestia rằng họ cần đạt được điều này: khi quá trình mở khóa hoàn tất và lạm phát giảm, tỷ lệ lạm phát của họ có thể giảm xuống 0,25%, tạo ra hoạt động mua có cấu trúc nếu nhu cầu về dữ liệu khả dụng đủ cao. BNB đã hoạt động tốt qua nhiều chu kỳ nhờ hoạt động mua có cấu trúc, cũng như Hype, Bitcoin và Ethereum. Do đó, trọng tâm trong tương lai là tìm kiếm các tài sản có dòng tiền có cấu trúc. Quay trở lại với các quỹ đầu tư mạo hiểm (VC), nhiều VC tiền điện tử từng đặt cược vào các khái niệm và mô hình mới, nhưng các mô hình này hiện đang phải đối mặt với áp lực bán tháo mang tính cấu trúc do các vấn đề về phương pháp phát hành token. Do đó, mọi người phải quay trở lại những điều cơ bản và xem xét lại mô hình. Ví dụ, liệu token có nên được phát hành ở mức định giá thấp hơn không? Tôi luôn ủng hộ việc phát hành token ở mức định giá thấp. Mặt khác, trong một môi trường pháp lý tốt hơn, liệu 100% nguồn cung có thể được lưu hành ngay từ ngày đầu tiên, giống như Solana đã làm vào cuối năm 2020? Họ đã mở khóa khoảng 80% nguồn cung chỉ trong một ngày, và Solana đã có một năm đầy biến động sau đó, khi thị trường đạt được sự khám phá giá thực sự. Nhìn chung, tôi nghĩ rằng mô hình VC token tiền điện tử phổ biến của thập kỷ qua hiện đang chịu áp lực và cần được thiết kế lại. Chúng ta sẽ thấy nhiều khoản đầu tư hơn vào "các công ty thực sự có lợi nhuận", chẳng hạn như trong lĩnh vực stablecoin, hoặc trong các lĩnh vực "truyền thống" đã trưởng thành hơn, hoặc vào các khoản đầu tư nhỏ hơn, có giá trị thấp hơn. Một xu hướng quan trọng khác là các kênh phân phối công nghệ blockchain đang bị các công ty công nghệ và tài chính lớn độc quyền, vì họ có hàng chục, thậm chí hàng trăm triệu người dùng có thể trực tiếp dẫn lưu lượng truy cập đến các giao thức này.

Ban đầu chúng tôi kỳ vọng sẽ có các nhà phân phối tiền điện tử, nhưng thực tế chỉ có một số ít, chẳng hạn như Coinbase, Robinhood, MetaMask và Phantom, và quy mô của họ bị hạn chế. Giờ đây, lợi thế phân phối đang chuyển sang các công ty công nghệ và tài chính lớn, điều này đang bóp nghẹt cơ hội cho các nhà đầu tư mạo hiểm tiền điện tử.

Raoul Pal: Liệu các dự án phần mềm trung gian này có bị mua lại không? Ví dụ, nếu bạn đầu tư vào chúng với mức định giá ban đầu là 20 triệu đô la, chúng có thể được mua lại với giá 100 triệu đô la hoặc 200 triệu đô la, thay vì hàng tỷ đô la như trước đây. Giống như Coinbase gần đây đã mua lại dự án của Kobe.

Chris Burniske: Vâng, điều đó có thể xảy ra. Tôi thấy Arthur Hayes gần đây đã huy động một quỹ có vẻ như dành riêng cho việc mua lại các tài sản gặp khó khăn. Tôi không chắc lắm, nhưng tôi đoán logic của anh ấy là có rất nhiều công ty cỡ vừa trên thị trường không kiếm đủ lợi nhuận và có thể được mua lại với giá rẻ, sau đó sáp nhập hoặc đóng gói lại để phục vụ tài chính truyền thống. Điều này có thể tạo ra một loại "vốn tư nhân tiền điện tử" chuyên mua lại các tài sản gặp khó khăn.

Chris Burniske: Vâng, điều đó có thể xảy ra. Tôi thấy Arthur Hayes gần đây đang huy động một quỹ có vẻ như chuyên mua lại các tài sản gặp khó khăn.

Chris Burniske: Vâng, điều đó có thể xảy ra. Tôi thấy Arthur Hayes gần đây đang huy động một quỹ có vẻ như chuyên mua lại các tài sản gặp khó khăn.

Chris Burniske: Vâng, điều đó có thể xảy ra. Tôi thấy Arthur Hayes gần đây đang huy động một quỹ có vẻ như chuyên mua lại các tài sản gặp khó khăn.

Chris Burniske: Chris ... Không còn nghi ngờ gì nữa, thời thế đã thay đổi, và các chiến lược cũng vậy. Hiện tại, tôi thích xây dựng các vị thế lớn trong các tài sản tiền điện tử có tính thanh khoản cao và hiệu suất cao. Đầu tư mạo hiểm thực sự có thể mang lại bội số đáng kinh ngạc, nhưng về lợi nhuận tiền mặt, lợi nhuận lớn nhất thường đến từ việc mua và bán các tài sản lớn, thanh khoản vào đúng thời điểm, tập trung trong một khoảng thời gian rất ngắn. Quan điểm dài hạn của tôi luôn là nếu bạn có thể tính toán đúng thời điểm, tài sản thanh khoản có thể mang lại lợi nhuận thậm chí còn cao hơn đầu tư mạo hiểm và trong một khung thời gian ngắn hơn. Raoul Pal: Tôi hoàn toàn đồng ý, và cơ hội này dành cho tất cả mọi người. Nhưng vấn đề là mọi người phải chấp nhận sự thật rằng chiến lược này "nhàm chán". Ví dụ, Bitcoin vốn đã là một tài sản rủi ro cao đối với những người không thuộc thế hệ Z hoặc Millennials. Vì vậy, nắm giữ Bitcoin và một vài đồng tiền điện tử khác, để giá trị của nó từ từ tăng lên, là chiến lược tốt nhất. Tôi nghĩ chìa khóa là luôn duy trì một mức độ tiếp xúc Bitcoin nhất định trong khi điều chỉnh linh hoạt tỷ lệ tiền mặt dựa trên các cơ hội thị trường, tạo ra một vùng đệm tiền mặt cho phép dễ dàng tham gia và thoát ra. Tôi đã thử cả hai phương pháp. Tôi đã trải nghiệm toàn bộ các chu kỳ. Ví dụ, trong chu kỳ 2013, tôi nắm giữ cho đến đỉnh, sau đó giá giảm xuống mức thấp nhất, và tôi tiếp tục nắm giữ cho đến năm 2017. Lần đó, tôi đã giảm lượng nắm giữ quá sớm, thực sự quá sớm. Tôi đã bán Bitcoin ở mức 2.000 đô la, và nó đã tăng lên đến 20.000 đô la. Trong chu kỳ trước, tôi hầu như không giảm lượng nắm giữ; thay vào đó, tôi mua mạnh ở mức thấp, và lần này chiến lược này rất hiệu quả. Trong chu kỳ này, tôi có thể giảm một số lượng nắm giữ, nhưng chắc chắn tôi sẽ không bán phần lớn vì khung thời gian của tôi rất dài. Tôi tin rằng Bitcoin là công cụ tốt nhất để tích lũy tài sản, và tôi không thể để nó phá hỏng nó.[Liên kết gốc]

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

CEO Bitwise: khảo sát sau sập, phiếu Mua vượt 43% dẫn đầu

Cá voi gửi 2 triệu USDC vào HyperLiquid mở long đòn bẩy 2x trên ETH

Cộng đồng Uniswap đã thông qua đề xuất thăm dò phí giao dịch

CEO Michael Saylor đăng “Tôi sẽ không bỏ cuộc”, ám chỉ tiếp tục tăng Bitcoin