Rõ ràng là đã chờ đợi nhiều năm và các tin tốt liên tục được thực hiện, tại sao giá coin lại liên tục giảm?

Tại sao những altcoin mà bạn yêu thích lại càng ngày càng lỗ nặng, ngay cả khi quan điểm chủ đạo đã không còn coi ngành công nghiệp tiền mã hóa là một trò lừa đảo?

Tiêu đề gốc: Why Your Coin Isn't Pumping

Tác giả gốc: Santiago R Santos, Nhà sáng lập Inversion

Biên dịch: Azuma, Odaily

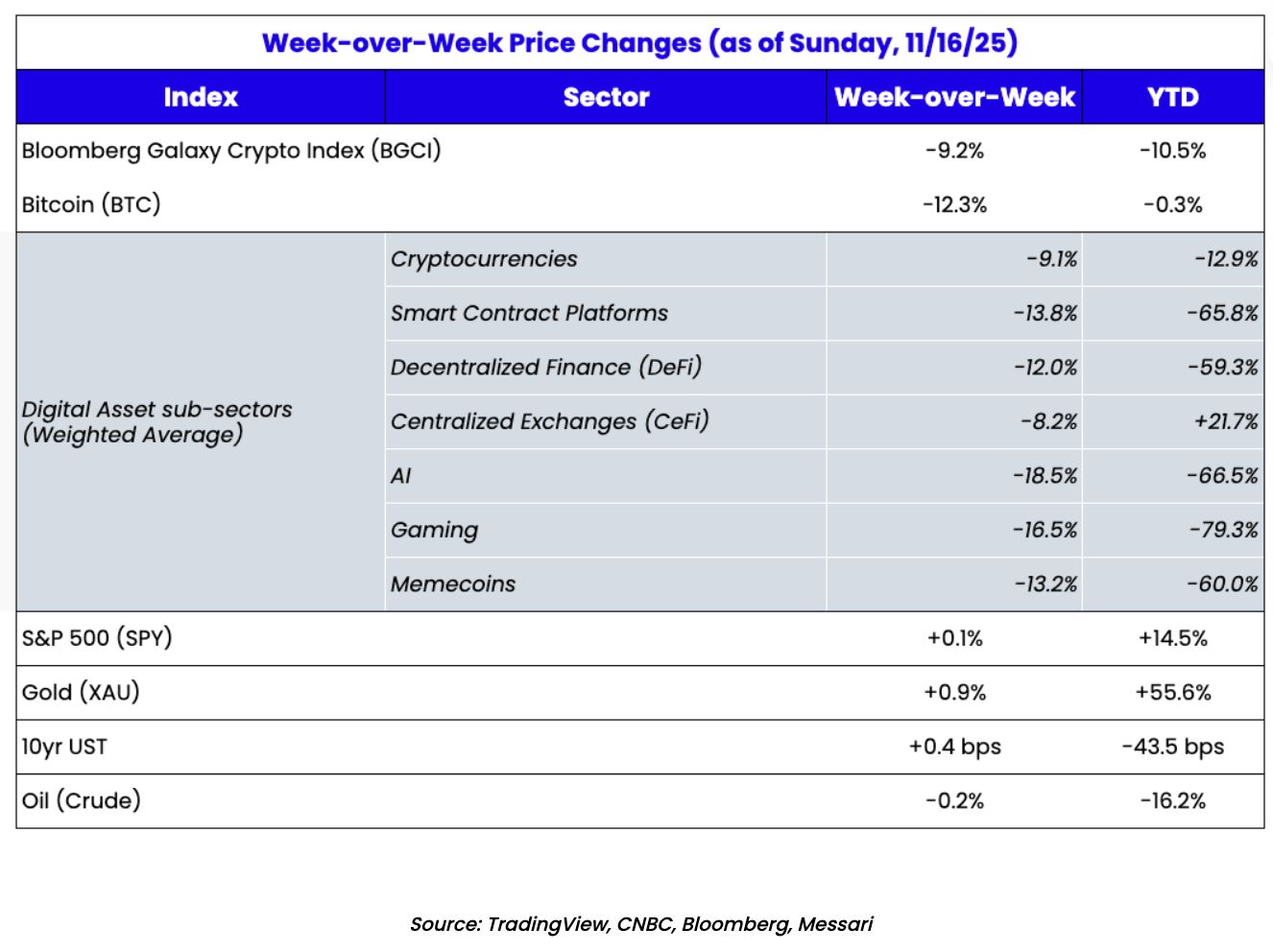

Trong chu kỳ này, những người quan tâm đến tiền mã hóa luôn nhìn thấy các tiêu đề tin tức như sau:

· Một ETF nào đó đã được niêm yết

· Một doanh nghiệp nổi tiếng nào đó đang tích hợp stablecoin

· Quy định đang trở nên thân thiện hơn

Không nghi ngờ gì, đây đều là những tiến triển mà chúng ta từng mong đợi, vậy tại sao thị trường lại giảm thê thảm như thế này?

Tại sao thị trường chứng khoán Mỹ năm nay tăng 15–20%, còn bitcoin chỉ như một chuyến tàu lượn siêu tốc “lên rồi lại xuống”? Tại sao altcoin bạn yêu thích ngày càng lỗ nặng, dù quan điểm chủ đạo đã không còn coi ngành tiền mã hóa là lừa đảo?

Hãy cùng bàn về nguyên nhân.

Chấp nhận ≠ Tăng giá

Trên Crypto Twitter tồn tại một giả định ăn sâu: “Chỉ cần tổ chức lớn tham gia, quy định rõ ràng, các ông lớn phát hành token... mọi vấn đề sẽ được giải quyết, giá sẽ lên mặt trăng.”

Được thôi, họ thực sự đã đến, bạn chắc chắn cũng đã thấy trên tin tức, nhưng bạn cũng thấy tình cảnh hiện tại của chúng ta...

Trong đầu tư, chỉ có một câu hỏi then chốt thực sự—liệu thị trường đã định giá trước các tin tốt chưa?

Đây luôn là điều khó đánh giá nhất, nhưng hành vi thị trường đang cho chúng ta thấy một thực tế khó chấp nhận: Mọi thứ chúng ta mong muốn đều đã thành hiện thực, nhưng giá lại không tăng.

Thị trường có kém hiệu quả không? Tất nhiên rồi! Tại sao lại như vậy? Bởi vì phần lớn tài sản mã hóa đang được định giá tách rời hoàn toàn với thực tế.

1,5 nghìn tỷ USD vốn hóa altcoin... thực sự đại diện cho điều gì?

Hãy mở rộng góc nhìn một chút.

Bitcoin là một loại tài sản hoàn toàn độc lập—câu chuyện hoàn hảo, giống như vàng. Vốn hóa của bitcoin khoảng 1,9 nghìn tỷ USD, trong khi vàng khoảng 29 nghìn tỷ USD, bitcoin chỉ chiếm chưa đến 10% vốn hóa của vàng, điều này mang lại cho nó logic rõ ràng về giá trị “phòng hộ + quyền chọn”.

Còn vốn hóa của Ethereum, Ripple, Solana và tất cả các altcoin khác cộng lại khoảng 1,5 nghìn tỷ USD, nhưng nền tảng câu chuyện của chúng yếu hơn nhiều.

Giờ đây không còn nhiều người phủ nhận tiềm năng của công nghệ blockchain, gần như cũng không ai nói cả ngành là lừa đảo nữa, giai đoạn đó thực sự đã qua rồi.

Nhưng “tiềm năng” không thể trả lời câu hỏi thực tế—ngành này chỉ có khoảng 40 triệu người dùng hoạt động, liệu thực sự có thể trị giá hàng nghìn tỷ USD không?

Trong khi đó, có tin đồn OpenAI sẽ IPO với mức định giá gần 1 nghìn tỷ USD, lượng người dùng của họ được cho là gấp 20 lần toàn bộ hệ sinh thái tiền mã hóa. Hãy thử suy ngẫm về sự so sánh này.

Trong những thời điểm như vậy, chúng ta phải tự hỏi một câu hỏi thực sự: Từ bây giờ, cách tốt nhất để tiếp cận tiền mã hóa là gì?

Trong lịch sử, câu trả lời là hạ tầng, ví dụ như ETH thời kỳ đầu, SOL thời kỳ đầu, hoặc các token DeFi thời kỳ đầu. Chiến lược này đã hiệu quả vào thời điểm đó.

Còn ngày nay thì sao? Hiện tại, phần lớn các tài sản dạng này được định giá như thể chắc chắn sẽ có tăng trưởng sử dụng gấp 100 lần và doanh thu phí gấp 100 lần. Định giá hoàn hảo, nhưng không có biên an toàn.

Thị trường không ngu ngốc, chỉ là tham lam

Trong chu kỳ này, những tiêu đề mà chúng ta mong đợi đều đã trở thành hiện thực... nhưng một số sự thật đã trở nên rõ ràng:

• Thị trường không quan tâm đến câu chuyện của bạn, nó quan tâm đến khoảng cách giữa giá và yếu tố cơ bản.

• Nếu khoảng cách này tồn tại lâu dài, thị trường cuối cùng sẽ không còn cho bạn cơ hội được tin tưởng. Đặc biệt là khi bạn bắt đầu thực sự thể hiện doanh thu.

• Tiền mã hóa không còn là đối tượng giao dịch nóng nhất nữa, AI mới là.

• Dòng tiền luôn chạy theo động lực, đó là cách thị trường hiện đại vận hành.

• Hiện tại, AI là nhân vật chính, tiền mã hóa thì không.

• Doanh nghiệp tuân theo logic kinh doanh, không phải ý thức hệ.

• Stripe ra mắt Tempo là một hồi chuông cảnh tỉnh. Doanh nghiệp sẽ không chỉ vì nghe nói Ethereum là “máy tính thế giới” trên Bankless mà sử dụng hạ tầng công cộng, họ sẽ đến nơi nào đáp ứng tốt nhất nhu cầu của họ.

Vì vậy, tôi không hề ngạc nhiên, dù Larry Fink (CEO BlackRock) đã tham gia, token bạn nắm giữ vẫn không tăng giá.

Khi tài sản được định giá hoàn hảo, chỉ một động thái nhỏ của Powell (Chủ tịch Fed) hoặc một ánh mắt kỳ lạ của Jensen Huang (CEO Nvidia) cũng đủ phá hủy toàn bộ luận điểm đầu tư.

Tính nhanh ETH và SOL: Tại sao doanh thu không đồng nghĩa với lợi nhuận?

Hãy thử tính toán sơ bộ các Layer1 chủ đạo.

Đầu tiên là staking—lưu ý đây không phải là lợi nhuận:

• Solana: Quy mô staking khoảng 419 triệu SOL, lãi suất năm khoảng 6%, tương ứng khoảng 25 triệu SOL phần thưởng staking mỗi năm, tính theo giá 140 USD, trị giá khoảng 3,5 tỷ USD;

• Ethereum: Quy mô staking khoảng 33,8 triệu ETH, lãi suất năm khoảng 4%, tương ứng khoảng 1,35 triệu ETH phần thưởng staking mỗi năm, tính theo giá 3.100 USD, trị giá khoảng 4,2 tỷ USD;

Có người sẽ chỉ vào phần thưởng staking và nói: “Nhìn xem, người staking nhận được phần thưởng! Đó là giá trị thu về!”

Sai lầm lớn. Phần thưởng staking không phải là giá trị thu về, chúng là lạm phát, pha loãng và chi phí bảo mật, không phải lợi nhuận.

Giá trị kinh tế thực sự đến từ phí người dùng trả + tiền tip + MEV, đây mới là phần gần nhất với “doanh thu” của một blockchain.

Ở khía cạnh này, Ethereum năm 2024 tạo ra khoảng 2,7 tỷ USD phí giao dịch, dẫn đầu tất cả các public chain; Solana gần đây cũng dẫn đầu về doanh thu mạng, mỗi quý thu về hàng trăm triệu USD.

Vậy hãy thử ước tính sơ bộ tình hình hiện tại:

• Vốn hóa Ethereum khoảng 400 tỷ USD, mỗi năm thu về khoảng 1–2 tỷ USD từ phí + MEV. Điều này tương đương với việc lấy “doanh thu kiểu casino” thời kỳ thị trường sôi động làm cơ sở tính toán, cho ra tỷ lệ P/S (giá/doanh thu) 200–400 lần;

• Solana ở mức vốn hóa khoảng 75–80 tỷ USD, doanh thu năm vượt 1 tỷ USD. Tùy vào cách bạn ước tính doanh thu năm (đừng lấy tháng đỉnh điểm rồi nhân lên cả năm), tỷ lệ P/S khoảng 20–60 lần.

Những con số này không chính xác tuyệt đối, cũng không cần thiết phải chính xác. Chúng ta không nộp hồ sơ cho SEC, chỉ muốn xem liệu tiêu chuẩn định giá cho các tài sản này có giống nhau không.

Và đây vẫn chưa phải vấn đề thực sự. Vấn đề cốt lõi là, những khoản doanh thu này không phải là doanh thu định kỳ bền vững—không phải doanh thu dài hạn, ổn định ở cấp doanh nghiệp, mà đến từ các hoạt động giao dịch có tính chu kỳ cao, đầu cơ, lặp lại nhưng không ổn định:

• Hợp đồng perpetual;

• Meme token;

• Thanh lý;

• Đỉnh MEV;

• Các hoạt động đầu cơ tần suất cao kiểu “casino on-chain”;

Trong bull market, phí mạng và doanh thu MEV đều tăng vọt; nhưng trong bear market, chúng biến mất không dấu vết.

Đây không phải là “doanh thu định kỳ” kiểu SaaS, mà giống casino Las Vegas hơn. Bạn sẽ không định giá một doanh nghiệp chỉ kiếm tiền khi casino đông khách mỗi 3–4 năm một lần như Shopify.

Mỗi loại hình kinh doanh nên có hệ số định giá khác nhau.

Quay lại “yếu tố cơ bản”

Trong bất kỳ vũ trụ logic nào, thật khó giải thích: Ethereum vốn hóa hơn 400 tỷ USD, chỉ tương ứng với 1–2 tỷ USD doanh thu phí cực kỳ chu kỳ, làm sao gọi là đầu tư “giá trị”?

Điều đó đồng nghĩa với tỷ lệ P/S 200–400 lần, trong bối cảnh tăng trưởng chậm lại và giá trị bị Layer2 hút đi. Vai trò của ETH giống như một chính phủ liên bang kỳ lạ, chỉ thu được “thuế cấp bang”, còn các bang (Layer2) giữ lại phần lớn giá trị gia tăng cho mình.

Chúng ta đã thổi phồng ETH thành “máy tính thế giới”, nhưng dòng tiền thực tế không xứng với giá của nó. Ethereum khiến tôi liên tưởng đến Cisco ngày xưa—dẫn đầu sớm, định giá sai, và một đỉnh lịch sử có thể không bao giờ chạm lại được.

So với ETH, Solana có vẻ không điên rồ đến thế—cũng không rẻ, nhưng không quá phi lý. Ở mức vốn hóa 75–80 tỷ USD, Solana có thể tạo ra doanh thu hàng tỷ USD mỗi năm—tính rộng rãi, tỷ lệ P/S khoảng 20–40 lần. Vẫn rất cao, vẫn có bong bóng, nhưng “rẻ hơn” ETH.

Để nhìn nhận đúng các hệ số định giá này, hãy xem Nvidia, cổ phiếu tăng trưởng được yêu thích nhất hành tinh, tỷ lệ P/E khoảng 40–45 lần (lưu ý không phải P/S), và nó còn có:

• Doanh thu thực;

• Biên lợi nhuận thực;

• Nhu cầu doanh nghiệp toàn cầu;

• Doanh thu bền vững, được đảm bảo bằng hợp đồng;

• Và khách hàng ngoài casino tiền mã hóa (đáng nói: thợ đào tiền mã hóa từng là nguồn tăng trưởng đầu tiên thực sự của Nvidia);

Nhắc lại, doanh thu của các blockchain này là doanh thu kiểu “casino chu kỳ”, không phải dòng tiền ổn định, có thể dự đoán. Nói chính xác, các blockchain này nên được giao dịch với mức chiết khấu, chứ không phải cao hơn các công ty công nghệ.

Nếu toàn ngành không chuyển doanh thu từ giao dịch đầu cơ sang giá trị kinh tế thực, định giá phần lớn sẽ bị điều chỉnh lại.

Chúng ta vẫn đang ở giai đoạn đầu... nhưng không phải kiểu giai đoạn đầu đó

Một ngày nào đó, giá sẽ quay lại với yếu tố cơ bản, nhưng hiện tại thì chưa.

Hiện tại, không có lý do cơ bản nào để trả mức định giá cao cho phần lớn token. Nhiều mạng lưới sau khi trừ đi trợ cấp và airdrop, thực chất không thu được giá trị thực. Phần lớn “lợi nhuận” đều gắn với các hoạt động đầu cơ kiểu casino. Chúng ta đã xây dựng đường ray chuyển tiền toàn cầu tức thì, chi phí thấp 24/7... nhưng lại cho rằng ứng dụng tốt nhất là máy đánh bạc.

Đó là sự tham lam ngắn hạn, lười biếng dài hạn.

Trích lời đồng sáng lập Netflix, Marc Randolph: “Văn hóa không phải là bạn nói gì, mà là bạn làm gì.” Khi sản phẩm chủ lực của bạn là hợp đồng perpetual đòn bẩy 10x của Fartcoin, đừng nói với tôi về phi tập trung.

Chúng ta có thể làm tốt hơn. Đó là con đường duy nhất để nâng cấp từ casino tài chính hóa quá mức thành ngành công nghiệp lâu dài thực sự.

Kết thúc giai đoạn khởi động

Tôi không nghĩ đây là điểm kết thúc của ngành tiền mã hóa, nhưng tôi cho rằng đây là kết thúc của “giai đoạn khởi động”.

Chúng ta đã đầu tư quá mức vào hạ tầng—hàng trăm tỷ USD đổ vào blockchain, cầu nối, Layer2, đủ loại hạ tầng—nhưng lại đầu tư quá ít vào triển khai thực tế, sản phẩm, người dùng.

Chúng ta liên tục khoe khoang:

• TPS;

• Không gian block;

• Kiến trúc Rollup “xịn sò”;

Nhưng người dùng không quan tâm, họ quan tâm:

• Có rẻ hơn không;

• Có nhanh hơn không;

• Có tiện lợi hơn không;

• Và có thực sự giải quyết vấn đề của họ không;

Đã đến lúc quay lại với dòng tiền, quay lại với mô hình kinh tế đơn vị, quay lại với câu hỏi cơ bản nhất—người dùng là ai? Chúng ta đang giải quyết vấn đề gì?

Không gian tăng giá thực sự ở đâu?

Tôi lạc quan về tiền mã hóa trong dài hạn hơn mười năm qua, điều này chưa từng thay đổi.

Tôi vẫn tin rằng:

• Stablecoin sẽ trở thành đường ray thanh toán mặc định;

• Hạ tầng mở, trung lập sẽ hỗ trợ tài chính toàn cầu phía sau hậu trường;

• Doanh nghiệp sẽ sử dụng công nghệ này vì lý do kinh tế, không phải ý thức hệ;

Nhưng tôi cho rằng người chiến thắng lớn nhất trong thập kỷ tới sẽ không phải là Layer1 hay Layer2 hiện nay.

Lịch sử cho thấy, người chiến thắng trong mỗi chu kỳ công nghệ đều xuất hiện ở tầng tổng hợp người dùng, không phải tầng hạ tầng. Internet khiến tính toán/lưu trữ trở nên rẻ, của cải chảy về Amazon, Google, Apple—những người tận dụng hạ tầng giá rẻ để phục vụ hàng tỷ người dùng.

Tiền mã hóa cũng sẽ như vậy:

• Không gian block là hàng hóa;

• Lợi ích biên của nâng cấp hạ tầng ngày càng giảm;

• Người dùng luôn sẵn sàng trả tiền cho sự tiện lợi;

• Ai tổng hợp được người dùng sẽ thu về phần lớn giá trị;

Cơ hội lớn nhất hiện nay là tích hợp công nghệ này vào các doanh nghiệp đã có quy mô. Dỡ bỏ hệ thống tài chính cũ kỹ trước thời Internet, thay thế bằng hệ thống mã hóa, miễn là hệ thống mới thực sự giảm chi phí, tăng hiệu quả—giống như Internet âm thầm nâng cấp mọi lĩnh vực từ bán lẻ đến công nghiệp nhờ hiệu ứng kinh tế không thể bỏ qua.

Mọi người chấp nhận Internet và phần mềm vì lý do kinh tế, tiền mã hóa cũng không ngoại lệ.

Chúng ta có thể chờ thêm mười năm để điều đó xảy ra. Hoặc, chúng ta có thể bắt đầu ngay từ bây giờ.

Cập nhật nhận thức

Vậy chúng ta đang ở đâu?

Công nghệ vẫn khả thi, tiềm năng vẫn lớn, ứng dụng thực sự vẫn ở giai đoạn đầu, bây giờ là lúc thích hợp để đánh giá lại mọi thứ:

• Định giá lại mạng lưới dựa trên sử dụng thực tế và chất lượng phí, không phải ý thức hệ;

• Không phải mọi doanh thu đều như nhau: cần phân biệt doanh thu thực sự “bền vững” và doanh thu đầu cơ “chu kỳ”;

• Người chiến thắng của thập kỷ trước sẽ không thống trị thập kỷ tới; đừng lấy giá token làm bảng điểm xác thực công nghệ;

Chúng ta vẫn còn quá sớm, đến mức vẫn đánh giá hiệu quả công nghệ như người nguyên thủy—dựa vào giá token. Không ai chọn AWS hay Azure chỉ vì giá cổ phiếu Amazon hay Microsoft tăng trong một tuần nào đó.

Chúng ta có thể tiếp tục chờ đợi mười năm để doanh nghiệp áp dụng công nghệ này, hoặc có thể bắt đầu ngay bây giờ, đưa GDP thực lên chuỗi.

Công việc vẫn chưa xong, hãy học cách tư duy ngược.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

The Atlantic: Tiền mã hóa sẽ gây ra cuộc khủng hoảng tài chính tiếp theo như thế nào?

Bitcoin giảm xuống dưới 90,000 USD, thị trường tiền mã hóa bốc hơi 1.2 nghìn tỷ USD trong sáu tuần. Stablecoin bị chỉ trích là điểm bùng phát tiềm năng của khủng hoảng tài chính vì được ngụy trang là an toàn, GENIUS Act có thể làm gia tăng rủi ro. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt do mô hình Mars AI tạo ra, độ chính xác và đầy đủ của nội dung vẫn đang trong giai đoạn cập nhật và hoàn thiện.

Bitcoin đầu hàng sớm, thị trường chờ đợi báo cáo tài chính của Nvidia vào ngày mai

Gần đây, các tài sản rủi ro toàn cầu đã giảm mạnh, thị trường chứng khoán Mỹ và thị trường tiền mã hóa cùng lao dốc, nguyên nhân chủ yếu do nhà đầu tư lo ngại về bong bóng AI và sự không chắc chắn của chính sách tiền tệ từ Cục Dự trữ Liên bang Mỹ. Trước khi báo cáo tài chính của Nvidia được công bố, nỗi lo về lĩnh vực AI ngày càng gia tăng, đồng thời sự không chắc chắn của các dữ liệu kinh tế vĩ mô cũng làm tăng biến động thị trường. Mối liên hệ giữa bitcoin và cổ phiếu công nghệ trở nên mạnh hơn, tâm lý thị trường phân hóa, một số nhà đầu tư lựa chọn đứng ngoài quan sát hoặc bắt đáy. Tóm tắt do Mars AI tạo ra Bản tóm tắt này do mô hình Mars AI tạo ra, độ chính xác và đầy đủ của nội dung vẫn đang được cập nhật và hoàn thiện.

Phân tích thị trường gần đây: Bitcoin phá vỡ mức hỗ trợ quan trọng, thị trường cảnh giác cao độ, sẵn sàng đối mặt với kịch bản không cắt giảm lãi suất

Do sự không chắc chắn về quyết định của Cục Dự trữ Liên bang Mỹ vào tháng 12, việc hành động thận trọng và kiểm soát vị thế có thể khôn ngoan hơn so với việc dự đoán đáy ngắn hạn.

Nếu HYPE và PUMP là cổ phiếu, thì cả hai đều đang bị định giá thấp.

Nếu đây là cổ phiếu, giá giao dịch của chúng sẽ cao hơn ít nhất 10 lần, thậm chí còn hơn nữa.